I/ Tổng quan doanh nghiệp

Công ty cp khu công nghiệp cao su Bình Long được thành lập 2007, Hiện công ty đang là chủ đầu tư KCN Minh Hưng 3 với diện tích 291,43 ha, là KCN trọng điểm của tỉnh Bình Phước với cơ sở hạ tầng được đầu tư hiện đại.

- Vốn điều lệ : 120 tỷ đồng

- Địa chỉ : Xã Minh Hưng, Huyện Chơn Thành, Tỉnh Bình Phước

- Ngành nghề kinh doanh: Đầu tư xây dựng, kinh doanh kết cấu hạ tầng KCN, hạ tầng kỹ thuật khu dân cư. Kinh doanh nhà ở, cho thuê văn phòng, nhà kho, bến bãi

II/ Cơ cấu cổ đông

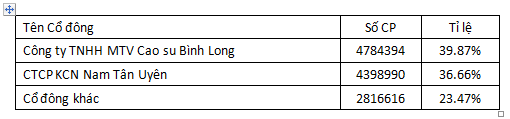

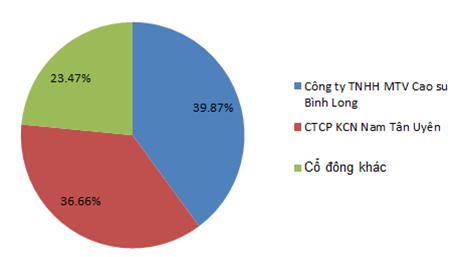

Cơ cấu cổ đông hiện tại của MH3: (Ảnh 1-2)

Hình 1. Cơ cấu cổ đông MH3

III/ Cơ cấu tài chính

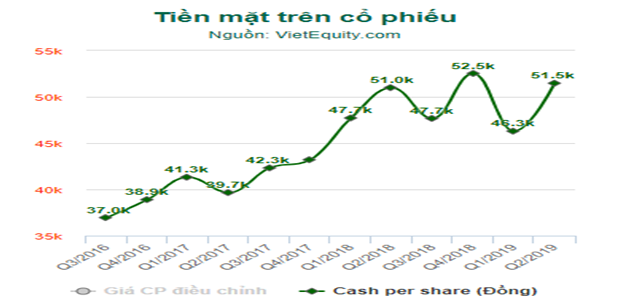

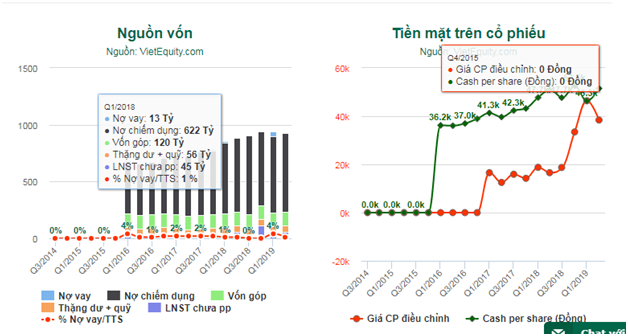

MH3 có cơ cấu tài chính lành mạnh, gần như không có vay nợ và có lượng tiền mặt lớn hơn cả vốn hóa công ty.Từ đó đảm bảo tài chính vững mạnh cho công ty, hàng năm mang về lượng tiền lớn từ gửi ngân hàng. (Ảnh 3)

Hình 3. Tiền mặt trên cổ phiếu của MH3

IV/ Điểm nhấn đầu tư

MH3 đã công bố BCTC quý 2 – 2019 với những điểm nhấn đáng chú ý như:

- Lượng tiền, tương đương tiền, đầu tư nắm giữ tiếp tục ở mức cao là 618 tỷ ( -1.9% so với 2018)

- Doanh thu thuần tăng trưởng 26%, LNST tăng trưởng 13%

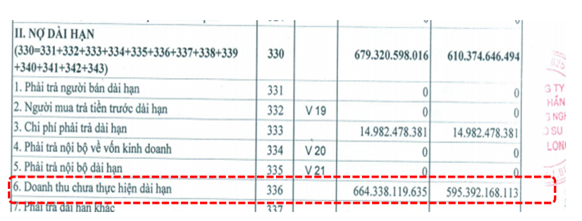

- Theo báo cáo thường niên 2018 và đại hội cổ đông thường niên 2019 thì diện tích lấp đầy KCN Minh Hưng 3 đã đạt trên 92%, gần như full. Thực tế BCTC Q2-2019 cũng cho thấy điều đó khi mục doanh thu chưa thực hiện dài hạn cũng chỉ tăng rất ít từ 595 tỷ lên 664 tỷ ( +69 tỷ ) (Ảnh 4)

Hình 4. Khoản doanh thu chưa thực hiện dài hạn Q2-2019 của MH3

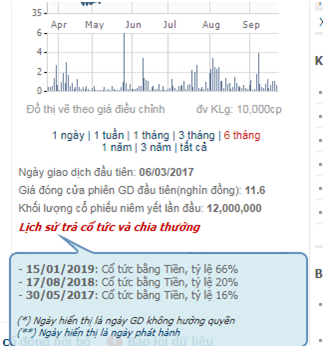

Hiện tại trên thị trường cổ phiếu MH3 đang giảm khá mạnh từ đỉnh 5x về vùng 3x. Vậy giá này có phản ánh đúng giá trị của công ty? Nhà đầu tư đang bỏ qua một cổ phiếu tốt dưới giá trị hay thị trường có lý lẽ riêng của mình? (Ảnh 5)

Hình 5: Diễn biến giá MH3 từ đầu năm đến nay

Chúng ta sẽ đi phân tích các khía cạnh để đánh giá:

- Tiền mặt trên cổ phiếu cao hơn thị giá:

Tại BCTC Q2-2019 tiền/cp của MH3 là 51.5k, trong khi hiện tại MH3 đang giao dịch trên thị trường khoảng 38-40k. Tức bạn chỉ cần bỏ từ 450-480 tỷ để mua một công ty có 618 tỷ tiền mặt

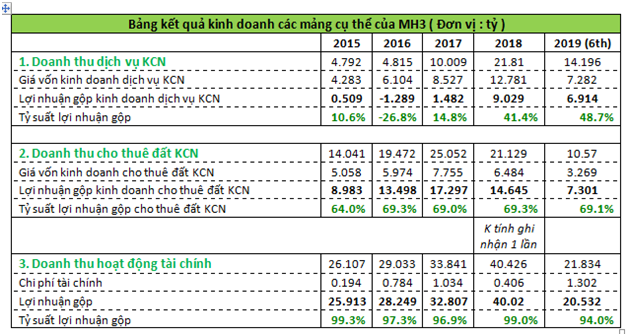

Ngoài ra hàng năm công ty đều đặn mang về 60-70 tỷ lợi nhuận trước thuế từ 3 mảng chính là hạch toán cho thuê đất kcn ( 14 tỷ ), mảng phục vụ khu công nghiệp ( 9 tỷ ) và lãi từ tiền gửi ngân hàng ( 42 tỷ ). Dưới đây là bảng kết quả kinh doanh cụ thể của từng mảng (Ảnh 6)

Như vậy hàng năm công ty sẽ mang về 1 khoản ln sau thuế khoảng 50 tỷ. Nếu đem chia cổ tức hàng năm so với thị giá hiện tại thì NDT sẽ có lợi nhuận : 4.2/38 = 11%/năm. Một mức cổ tức cao hơn gấp rưỡi so với gửi ngân hàng.

- Tình trạng cho thuê và tương lai mảng cho thuê đất KCN

Hiện tại diện tích cho thuê tại KCN Minh Hưng 3 đã full khiến cho việc cho thuê mới với MH3 là không còn. Có lẽ đó cũng là lý do khiến các nhà đầu tư lo ngại khi quyết định đầu tư vào MH3 vì diện tích cho thuê không tăng lên đồng nghĩa tiền nhận đặt cọc sẽ không tăng.

Và trong một thị trường mà có nhiều doanh nghiệp kcn cùng ngành đang có dư địa tăng trưởng lớn hơn, xu thế FDI đang ủng hộ ngành thì rõ ràng nhà đầu tư nhất là nhà đầu tư theo trường phái tăng trưởng sẽ né tránh MH3 để tìm cơ hội khác tốt hơn.

Vậy với MH3 hiện tại thì bài toán đặt ra cho ban lãnh đạo là gì? Không khó để tìm câu trả lời khi mà tại đại hội cổ đông 2019 thì câu hỏi được nhiều cổ đông quan tâm và chất vấn nhất đó chính là ban lãnh đạo hiện có kế hoạch như thế nào để đưa công ty tiếp tục phát triển khi mà kcn hiện tại đã full công suất không còn dư địa cho thuê nữa? Thực tế công ty cũng nắm bắt được vấn đề đó nên đã lên phương án quy hoạch cho khu công nghiệp mới Minh Hưng 3 mở rộng ngay bên cạnh kcn hiện tại để đáp ứng nhu cầu cho thuê cũng như duy trì sự phát triển cho công ty trong tương lai (Ảnh 7-8)

Hình 7,8. Vị trí và bản đồ quy hoạch KCN Minh Hưng 3 mở rộng

Thông tin dự án:

- Tổng diện tích : 590ha

- Tiến độ dự án : Hiện đang xin giấy phép mở rộng. Do chủ trương của Tỉnh hiện đang cố gắng lấp đầy các khu cn hiện hữu trước khi phê duyệt các dự án mới, vì vậy kcn Minh Hưng 3 mở rộng vẫn đang trong giai đoạn chờ được phê duyệt.

Chúng ta sẽ đi tìm hiểu tổng quan các khu cn hiện tại đang có trên địa bàn tỉnh và sức hút các dự án FDI của tỉnh Bình Phước như thế nào để từ đó phần nào định hình được tiến độ và thời gian kcn mở rộng có thể triển khai.

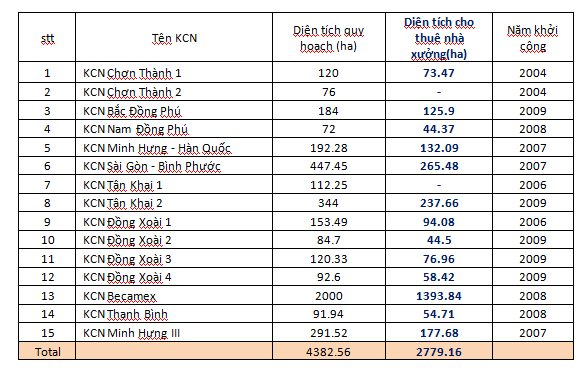

Danh sách và diện tích các khu công nghiệp hiện tại trên địa bàn tỉnh Bình Phước: (Ảnh 10)

Theo thông tin từ báo Bình Phước tại Quý 1 – 2019 thì toàn tỉnh có khoảng 1194 ha được đầu tư hạ tầng đang trong tiến độ cho thuê với tỉ lệ lấp đầy được 80%. Theo quy hoạch hết 2020 sẽ có 4686ha diện tích KCN.Trong đó nổi bật nhất là KCN Becamex Bình Phước với tổng diện tích lên đến 4633 ha đang trong giai đoạn hoàn thiện cơ sở hạ tầng trong đó đó diện tích phục vụ cho thuê KCN là khoảng 2000 ha.Tuy nhiên hiện KCN đã có 10 doanh nghiệp FDI rót vốn vào.Điều đó cho thấy tốc độ cho thuê của tỉnh đang rất tốt. Chi tiết nhà đầu tư kham khảo link dưới:

http://baobinhphuoc.com.vn/Content/khoi-sactrong-thu-hut-dau-tu-fdi-232316

Điểm nhấn thu hút đầu tư FDI tại tỉnh Bình Phước:

V/ Kết Luận

Như vậy hiện tại tỉnh bình phước tỉ lệ lấp đầy các KCN đạt 80% và thêm KCN becamex có diện tích lớn bắt đầu đưa vào cho thuê thì dù là tỉnh thu hút được vốn đầu tư FDI lớn thì Bình phước cũng phải mất 2-3 năm để có thể lấp đầy được diện tích kcn hiện có trước khi xem xét phê duyệt thêm các kcn mới.

Vì vậy kcn Minh Hưng 3 mở rộng có thể coi là bánh vẽ cho MH3 trong dài hạn chứ vài năm tới nó khó có thể hiện thực hóa vào lợi nhuận cho công ty được.

Vậy thì với một doanh nghiệp gần như không tăng trưởng trong các năm tới mà chỉ mang về lợi nhuận đều đặn và một nền tài chính lành mạnh thì sẽ có sức hút gì với nhà đầu tư? Câu trả lời đó chính là sức hút từ cổ tức ổn định, cao hơn gửi lãi tiết kiệm ngân hàng ( HIện tại rơi vào khoảng 7%/ năm với kỳ hạn dài )

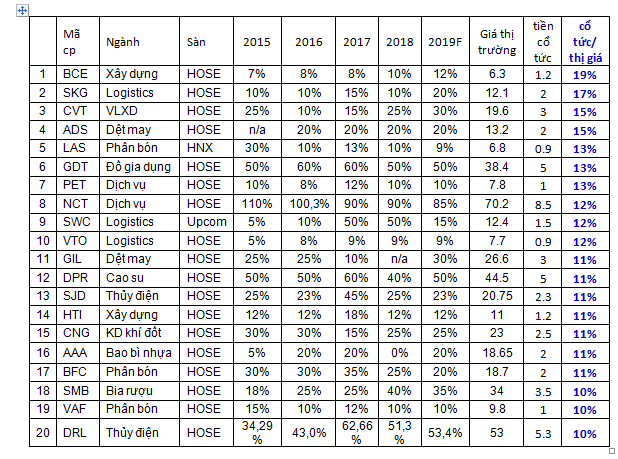

Chúng tôi cũng đã thống kê 20 doanh nghiệp hiện tại đang nhận cổ tức cao nhất trên sàn (Ảnh 11)

Như vậy để hấp dẫn được nhà đầu tư giá trị mua lấy cổ tức thì mức cổ tức / thị giá phải nằm ít nhất 12%-15%/ năm.

Với MH3 khi trung bình hàng năm có thể trả cổ tức đều đặn 40% thì thị giá đủ hấp dẫn là 27-34K. Vậy nên nếu không giải được bài toán tăng trưởng thì theo ý kiến cá nhân của chúng tôi thì mức giá trong vùng 27-34 sẽ là phù hợp và thu hút được chú ý từ các nhà đầu tư giá trị.

PHỤ LỤC

Lý luận Định giá MH3:

Như bài phân tích trên chúng tôi cho rằng có các kịch bản định giá với Mh3 như sau. Lý do MH3 là 1 cổ phiếu không có động lực tăng trưởng trong ngắn hạn rõ rang mà chủ yếu câu chuyện của MH3 sẽ đến từ việc những giá trị mà MH3 đang có. Chúng tôi nhận thấy rằng chúng ta sẽ dựa vào quá khứ của MH3 để xem xét.

Ảnh giá cổ phiếu của MH3 trong thời gian qua: (Ảnh 12)

Giai đoạn đi ngang: Chúng ta thấy rằng MH3 đã có giai đoạn đi ngang rất dài khoảng gần 2 năm đi ngang tại vùng giá (16-20 đồng/cổ phiếu). Tại thời điểm đó MH3 có những gì:

- Giá trị tiền mặt gấp 2.5 lần so với vốn hóa. (Nợ vay=0) (Hay tiền mặt/cổ phiếu = 2.5 lần giá cổ phiếu). (Ảnh 13)

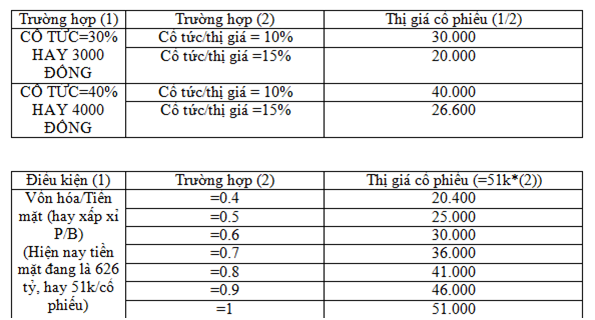

- Tỷ lệ cổ tức và thị giá cổ phiếu của Mh3 sẽ là: (Ảnh 14-15)

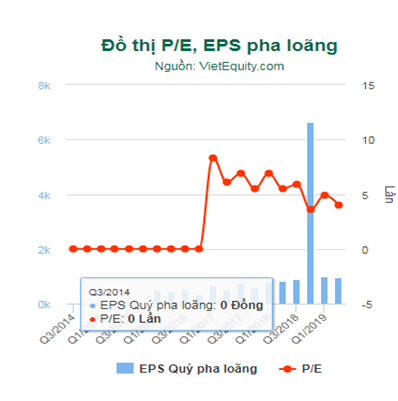

- Thời điểm đó Mh3 cũng không quá đột biến về PE chúng ta cùng xem PE của MH3 giai đoạn đó (dao động khỏang 5-6 lần). (Ảnh 16)

Như vậy ta có thể thấy rằng 1 cổ phiếu như Mh3 chỉ có tiền mặt nhiều =250% so với vốn hóa , cổ tức giao động 10-16%/năm, hoạt động kinh doanh không quá đột biến (hoặc tăng trưởng) thì giá cổ sẽ có phiếu sẽ tương đối đi ngang dài + nhà đầu tư ở đây chủ yếu mua công ty ăn cổ tức.

Ở giai đoạn quý 3/2018 Mh3 có sự tăng trưởng đột biến lý do cách hach toán của Mh3 có sự thay đỏi dẫn tới có “câu chuyện” để lợi nhuận đột phá lên trong 1 quý đó (nhìn ảnh eps quý 4/2018 cao kỷ lục) + có sóng ngành khu công nghiệp + cổ tức năm đó trả là 16%. => Giá cổ phiếu sẽ được phản ánh rất tích cực. Còn lại như mọi năm trước khi KHÔNG CÓ YẾU TỐ ĐỘT BIẾN. Thì Mh3 chủ yếu quanh vùng giá =40% lần Book value, và cổ tức dao động khoảng =10%/năm. Là thời điểm đó nhiều nhà đầu tư giá trị có thể xem xét bắt vào MH3.

Ở giai đoạn này khi trên đà giảm của cổ phiếu MH3, chúng tôi cho rằng có 2 yếu tố sẽ hấp dẫn đủ cho nhà đầu tư giá trị thấy đủ hấp dẫn để vào bắt cổ phiếu MH3, đó là Cổ tức/thị giá cổ phiếu đủ cao. Và Tiền mặt/vốn hóa đủ lớn. Theo chúng tôi nhìn vào quá khứ MH3 được dao dịch ở vùng Cổ tức/thị giá=10% và tiền mặt/vốn hóa =2.5 lần, khi cổ phiếu không có thanh khoản.

Chúng tôi cho rằng ở vùng Cổ tức/thị giá =10%-15% và Vốn hóa/tiền mặt =0.5-1 lần thì Mh3 sẽ tìm được quanh phạm vi khu vực đáy. (Ảnh 17)

- Trường hợp xấu nhất hay trường hợp hấp dẫn nhất MH3 sẽ dao động ở vùng mua là 20-25k

- Hơi rẻ 1 tí thì Mh3 sẽ dao động ở 25-30k

- Hợp lý 30-36k (có cổ tức =10%/năm với cổ tức 30%/năm + P/b=0.7)

- Hơi đắt 36-40k (Có cổ tức phải đạt 40%/năm + P/B=0.8)

- hợp lý 40-51k (vùng này là vùng mà theo chúng tôi là vùng úp bô nhiều hơn, vì nhà đầu tư giá trị thích mua rẻ họ sẽ không còn gì để chiết khấu thêm vào mà mua nữa (họ sẽ đợi rẻ hơn để mua))

Dĩ nhiên là trong trường hợp này là do Mh3 không hề có tí tăng trưởng nào cả.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–