MSB đã công bố bctc Q2-2025 không có nhiều đột biến và cá nhân chúng tôi thấy đây là báo cáo dưới kỳ vọng. Vậy cụ thể báo cáo trên có những gì? Chúng ta sẽ cùng cập nhật trong báo cáo này nhé.

I. Kết quả kinh doanh

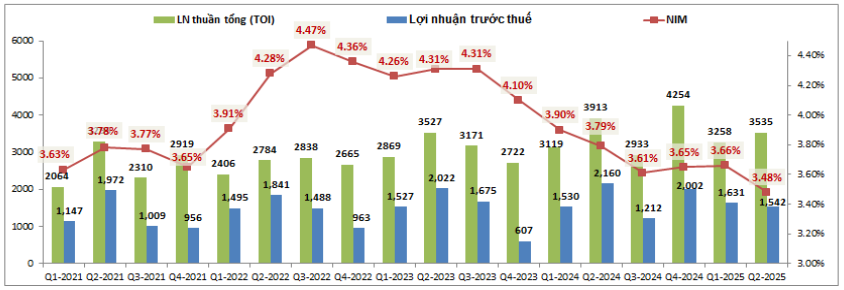

Kết thúc Q2-2025 MSB ghi nhận tổng lợi nhuận thuần (TOI) đạt 3,535 tỷ đồng, giảm 9.7% yoy. Lợi nhuận trước thuế cũng chỉ ghi nhận 1,542 tỷ đồng, giảm 28.6% yoy. Ngoài ra NIM của ngân hàng cũng giảm khá nhiều trong Q2 khi chỉ còn 3.48%, giảm tới 0.31% yoy và vẫn chưa có dấu hiệu tăng trở lại sau khi tạo đỉnh vào Q3-2022. (Hình 1)

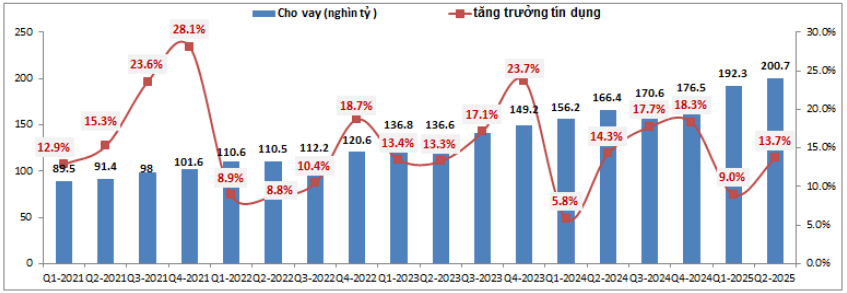

Do NIM liên tục suy giảm nên dù trong các năm gần đây tăng trưởng tín dụng của ngân hàng vẫn khá tốt nhưng kết quả kinh doanh lại không thể tăng trưởng được.

Ngoài NIM suy giảm thì nguyên nhân chính khiến cho kết quả kinh doanh của MSB đi lùi so với cùng kỳ đó là mảng hoạt động khác ghi nhận sụt giảm 81.9% yoy khi chỉ ghi nhận 135 tỷ đồng ( cùng kỳ đạt 746 tỷ đồng ). Mức sụt giảm lớn khiến cho mảng tín dụng và dịch vụ dù ghi nhận tăng trưởng lần lượt 10.4% và 33% yoy nhưng cũng không đủ bù đắp được sụt giảm từ mảng hoạt động khác.

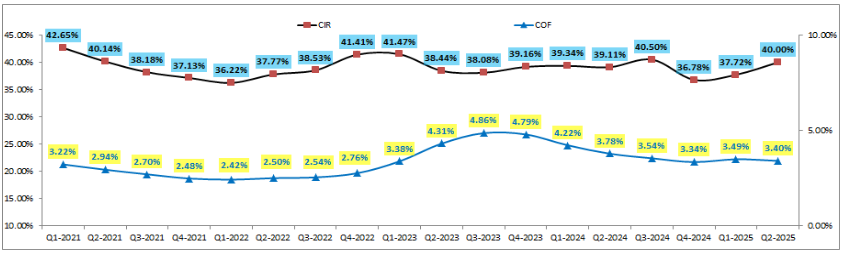

Các hệ số kinh doanh khác của MSB cũng không có nhiều thay đổi đáng chú ý, trong khi chi phí vốn COF giảm được chút thì chi phí hoạt động CIR lại có xu hướng tăng lên trong 2 quý gần đây. (Hình 2)

II. Mảng tín dụng và bức tranh tài chính

1. Tăng trưởng tín dụng vẫn khá tích cực

Tăng trưởng tín dụng của MSB sau 2 quý đầu năm 2025 đạt 13.7%, cao hơn mức trung bình của toàn ngành nhưng so với cùng kỳ 2024 của MSB thì con số tăng trưởng tín dụng vẫn ở mức thấp hơn chút. Tuy nhiên với việc nhà nước đang tạo điều kiện để các ngân hàng có thể giải ngân vốn cho vay cao trong năm 2025 nhằm đạt chỉ tiêu tăng trưởng tín dụng cao của toàn ngành thì khả năng 2 quý tiếp theo của năm 2025 tăng trưởng tín dụng sẽ khả quan hơn so với kết quả 2 quý cuối năm 2024 và hoàn toàn có thể vượt được chỉ tiêu mà MSB đề ra (tăng trưởng tín dụng cả năm 2025 theo kế hoạch đạt khoảng 20%). (Hình 3)

MSB hướng tới nhiều nhóm ngành nghề khác nhau nên không phụ thuộc quá vào một nhóm khách hàng nào cả. Ngoài ra trong năm 2025 ngân hàng cũng hướng thêm sang nhóm khách hàng cao cấp hơn để có thêm tệp khách hàng và giảm rủi ro nợ xấu hơn. Như vậy mảng kinh doanh chính của MSB có cả những yếu tố tích cực và khó khăn. Tích cực khi tăng trưởng tín dụng vẫn khá sáng và hoàn toàn có thể đạt mức trên 20% cả năm 2025. Nhưng khó khăn đó là NIM vẫn trên đà suy giảm khá nhiều từ cuối 2022 cho tới nay và điều này sẽ khiến cho lợi nhuận của MSB khó mà tăng mạnh được.

2. Bức tranh tài chính

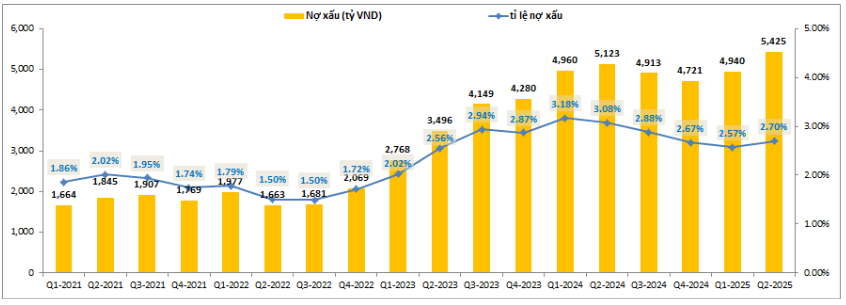

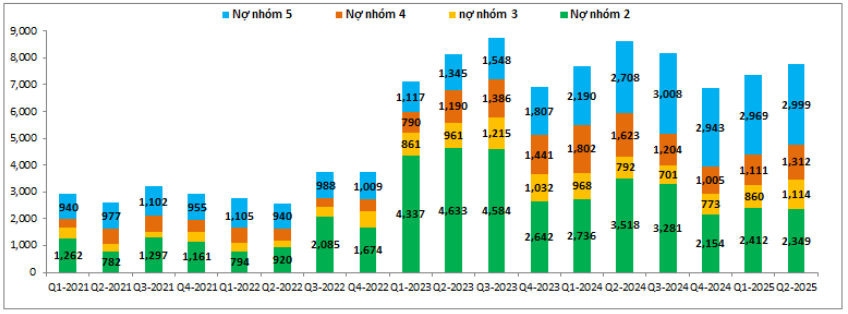

Sau 4 quý liên tục giảm tỷ lệ nợ xấu của ngân hàng từ 3.18% xuống còn 2.57% vào Q1-2025 thì tỉ lệ nợ xấu của MSB đã tăng nhẹ trở lại trong Q2-2025 khi ghi nhận 2.7%. Điều này cũng không quá lạ khi ngân hàng đã giảm liên tục được trong thời gian qua thì tăng lại một quý cũng chưa phải dấu hiệu xấu gì cho lắm. Tuy nhiên với việc không thể giảm tiếp tỷ lệ nợ xấu thì khả năng cao trong các quý tới tỷ lệ nợ xấu có thể tạo nền đi ngang ở vùng hiện tại trước khi được kỳ vọng tiếp tục hạ xuống mức quanh 2% khi mà gần đây NQ42 kỳ vọng đưa vào sẽ giúp các ngân hàng xử lý nợ xấu tốt hơn. (Hình 4)

Ngoài ra nợ nhóm 2 – nhóm nguy cơ hình thành nợ xấu trong tương lai của ngân hàng vẫn đang duy trì ở mức thấp trong năm 2025 dù thông tư 02 hết hạn cũng là động lực để kỳ vọng nợ xấu và tỉ lệ nợ xấu vẫn sẽ được kiểm soát tốt trong thời gian tới. Về các nhóm nợ xấu, trong Q2 nợ xấu chủ yếu tăng tại nhóm nợ 3 và nhóm nợ 4 trong khi nhóm 5 có xu hướng đi ngang trong 4 quý gần đây cũng phần nào giúp áp lực trích lập của MSB bớt hơn. (Hình 5)

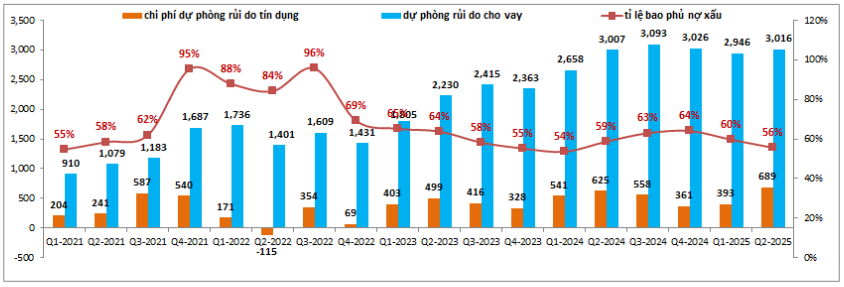

MSB không phải ngân hàng có bộ đệm dự phòng cao và lịch sử cũng thường duy trì tỷ lệ bao phủ nợ xấu ở mức thấp dưới 100%. Điều này cho thấy ngân hàng có xu hướng trích lập đủ theo yêu cầu chứ không cố gắng trích lập nhiều nhất có thể để đảm bảo bộ đệm lớn. Điều này khiến MSB có xu hướng không gia tăng trích lập trong 4 quý gần đây để hỗ trợ lợi nhuận cho ngân hàng trong bối cảnh NIM đang suy giảm khá nhiều. Tỉ lệ bao phủ nợ xấu có xu hướng giảm trong năm 2025 khi giảm từ 64% từ đầu năm xuống còn 56% cuối Q2-2025 và khả năng cao MSB sẽ tăng trích lập chút trong 2 quý tới để duy trì tỉ lệ bao phủ nợ xấu trên 60% vào cuối năm. (Hình 6)

III. Kết luận và định giá

Như vậy sau chuỗi phục hồi khá tích cực trong hơn một năm qua thì MSB đã có dấu hiệu chững lại khi kết quả kinh doanh chưa thể bứt phá tiếp do NIM suy giảm. Chất lượng tài sản cũng khó cải thiện mạnh hơn khi ngân hàng không quá mặn mà trong việc gia tăng trích lập để hỗ trợ cho kết quả kinh doanh. Động lực lớn nhất đối với MSB trong thời gian tới sẽ là tăng trưởng tín dụng có thể vượt 20% trong năm 2025 để thúc đẩy tăng trưởng của ngân hàng.

Hiện MSB đang giao dịch trong vùng giá quanh 14k/cp tương ứng mức định giá P/B khoảng 0.93 lần. Đây là mức P/B hợp lý với nhóm ngân hàng top 2 của ngành và cá nhân chúng tôi cho rằng dù FA không quá nổi bật nhưng với thị trường đang tích cực thì định giá của nhóm ngân hàng top 2 hoàn toàn có thể nâng lên mức 1.1-1.2 lần và với luận điểm trên thì định giá hợp lý với MSB có thể đạt mức 16-18.xk/cp trong năm 2025.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.