MSH vừa công bố kết quả kinh doanh quý 4 với kết quả không quá bất ngờ với kết quả kinh doanh giảm sút. Nhưng điều gì chờ đợi phía sau 1 năm 2020 khó khăn nhất mới là điều mà chúng tôi muốn đi tìm hiểu và viết ra để quý nhà đầu tư tham khảo. Bài viết này sẽ tóm tắt báo cáo tài chính 2020 và trả lời câu hỏi cơ hội nào cho MSH trong 2021. Chi tiết xin đọc tiếp trong các phần dưới đây.

I. Tổng quan chung

1. Kết quả kinh doanh

Năm 2020 đã qua đi và có thể nói đây là năm khó khăn nhất đối với MSH khi mà nửa đầu năm là thiệt hại từ đại dịch covid khiến các đơn hàng đình trệ hoặc hủy bỏ. Chưa kịp hồi phục sau đại dịch thì MSH lại dính tiếp khó khăn, thậm chí còn lớn hơn đó là đối tác lớn của họ tại Mỹ bị phá sản và phải trích lập 1 khoản dự phòng lớn liên quan đến đối tác này. (Hình 1)

Điều này khiến lợi nhuận trong năm 2020 của MSH sụt giảm rất nhiều so với 2019 (LNST2020 giảm 49%). Cụ thể chúng tôi sẽ bóc tách và phân tích trong phần sau của bài viết. Kết quả kinh doanh này cũng khiến giá cổ phiếu từ cuối 2019 đến 2020 giảm khá nhiều từ đỉnh 2019. (Hình 2)

2. Cơ cấu tài chính

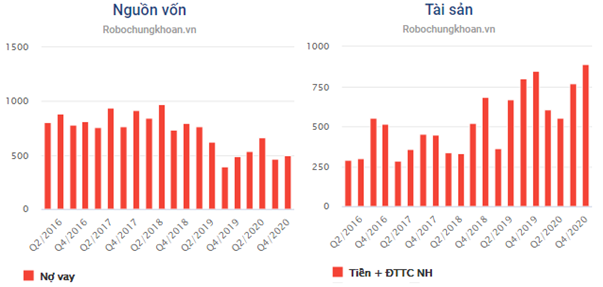

MSH là doanh nghiệp trong ngành may và trong năm 2020 đã chịu nhiều ảnh hưởng từ dịch bệnh khiến kết quả kinh doanh gặp nhiều khó khăn. Tuy nhiên cơ cấu tài chính của công ty trong các quý từ 2016 đến nay vẫn đang có xu hướng tích cực dần lên. Cụ thể nợ vay từ đầu năm 2019 đến nay đã giảm nhiều so với những năm trước, hiện tổng nợ vay của MSH tại quý 4 chỉ là 497 tỷ. Ngược lại tiền và tương đương tiền của công ty lại tăng tốt trong các quý gần đây và tại quý 4-2020 là 890 tỷ, tức lớn hơn tổng nợ vay. Dưới đây là hình 3 – ảnh 2 chỉ số tài chính trên trong các năm gần đây.

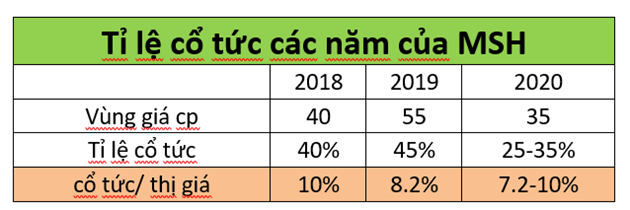

Về cổ tức, kể từ khi lên sàn 2018 đến nay công ty vẫn duy trì mức trả cổ tức bằng tiền mặt cao hơn so với lãi ngân hàng, cụ thể như hình 4 dưới đây.

Có thể thấy mức chia cổ tức của MSH rất hấp dẫn so với lãi suất gửi ngân hàng, với mức thu nhập và tăng trưởng như hiện tại (Trừ 2020 do khó khăn chung) thì MSH có thể duy trì mức cổ tức cao trong các năm tiếp theo.

Về khoản phải thu, dù tỉ lệ phải thu có tăng lên trong các quý năm 2020 nhưng đó là điều dễ hiểu khi mà dịch bệnh khó khăn khiến các đối tác xin giãn nợ và nó sẽ dần được cải thiện trong các quý tiếp theo. Tựu chung lại hiện tại chúng tôi vẫn đánh giá tốt cơ cấu tài chính của MSH.

II. Hiện trạng 2020 và tương lai 2021

1. Hiện trạng kinh doanh 2020 của MSH

Như đã phân tích phần nào ở trên về tình hình kinh doanh trong năm 2020 của MSH, đây là một năm có thể nói là khó khăn nhất đối với MSH kể từ ngày lên sàn. Cụ thể trong năm 2020 MSH trải qua 2 giai đoạn. Giai đoạn đầu năm là do đại dịch covid 19 khiến tất cả các quốc gia đều bị ảnh hưởng, dãn cách xã hội khiến nền kinh tế gặp rất nhiều khó khăn và MSH cũng không phải ngoại lệ.

Kết quả thì đã thể hiện rất rõ trên báo cáo tài chính 6 tháng đầu năm. Sau những quý tăng trưởng liên tục thì 2 quý đầu năm 2020 cả doanh thu và lợi nhuận của MSH đều giảm mạnh. Theo đó doanh thu 6 tháng giảm 11%, LNST giảm 44% so với 6 tháng đầu năm 2019. Đối tác ngừng nhập hàng, đơn hàng đã ký bị giãn lịch hoặc hủy nên doanh thu và lợi nhuận giảm là hệ quả tất yếu. (Hình 5)

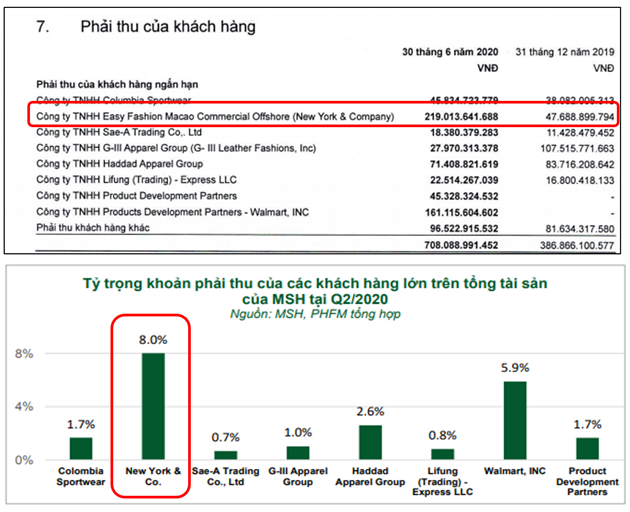

Tiếp theo là giai đoạn 6 tháng cuối năm với những khó khăn kép Khi mà dịch bệnh vẫn đang lan rộng tại mỹ và các nước châu âu, những thông tin mở cửa giao thương trở lại dần làm hi vọng sống lại với các doanh nghiệp thì riêng MSH lại dính vào việc đối tác lớn tại Mỹ nộp đơn phá sản. Cổ phiếu gần như bị bán và giảm mạnh ngay sau đó vì thông tin này. Đối tác của MSH là công ty New York & Company với khoản phải thu kết thúc quý 2 cao nhất trong các khách hàng và lên tới 219 tỷ như hình 6 bên dưới

Điều này khiến nguy cơ công ty có thể mất trắng hơn 200 tỷ trong trường hợp xấu nhất và dù thế nào ngắn hạn công ty cũng phải trích lập dự phòng 1 phần lớn trong khoản phải thu này.

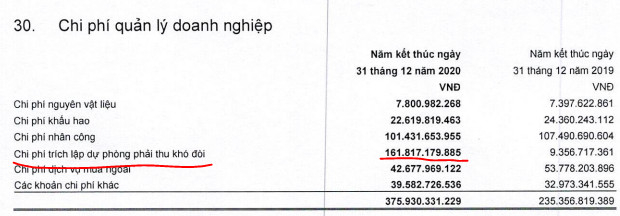

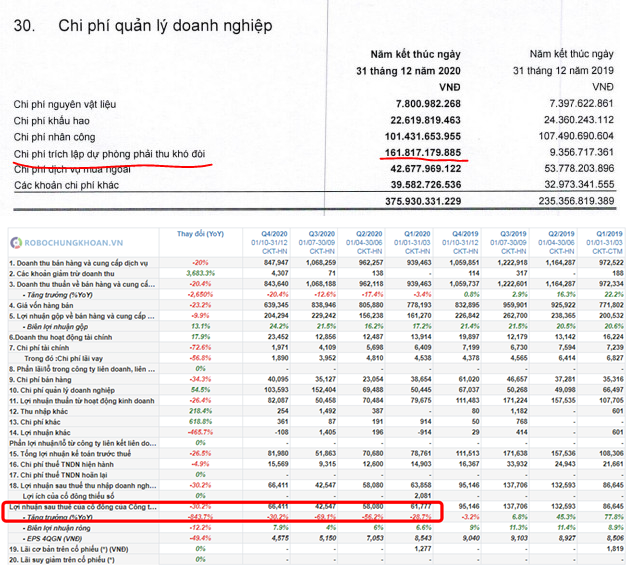

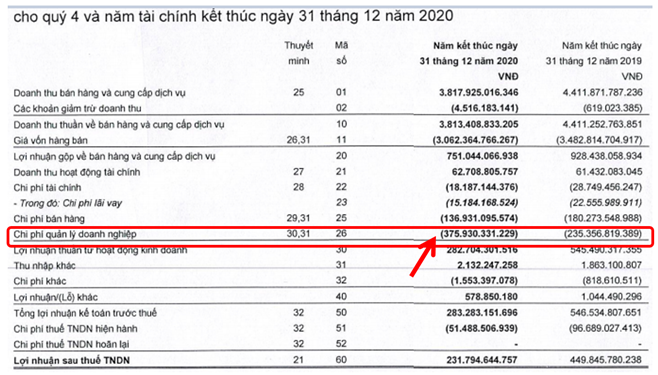

Thực tế thì điều này đã xảy ra trong 2 quý cuối năm. Trên báo cáo tài chính khoản này đã tăng lên trong mục chi phí quản lý doanh nghiệp với 161.8 tỷ được trích lập và khiến lợi nhuận công ty giảm mạnh (Hình 7)

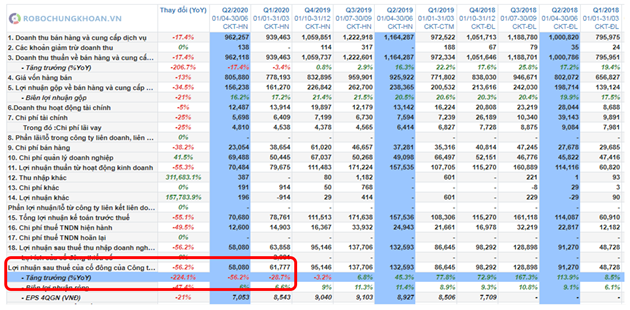

Theo đó kết thúc năm 2020 MSH ghi nhận doanh thu 3,817 tỷ giảm 14.5% yoy và LNST đạt 231.8 tỷ, giảm đến 48.5% yoy.

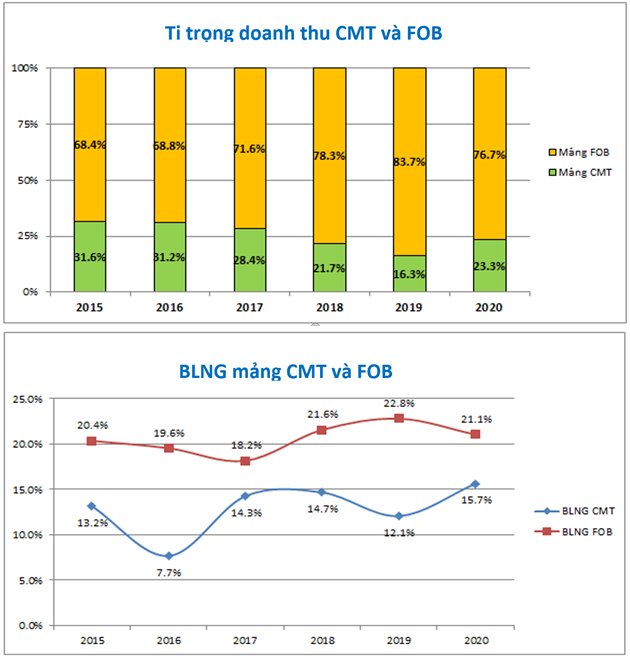

Bóc tách kết quả kinh doanh theo 2 mảng FOB và CMT thì có thể thấy trong các năm qua công ty đang có xu hướng dịch chuyển tỉ trọng sang mảng FOB do biên lợi nhuận tốt hơn. (Hình 8)

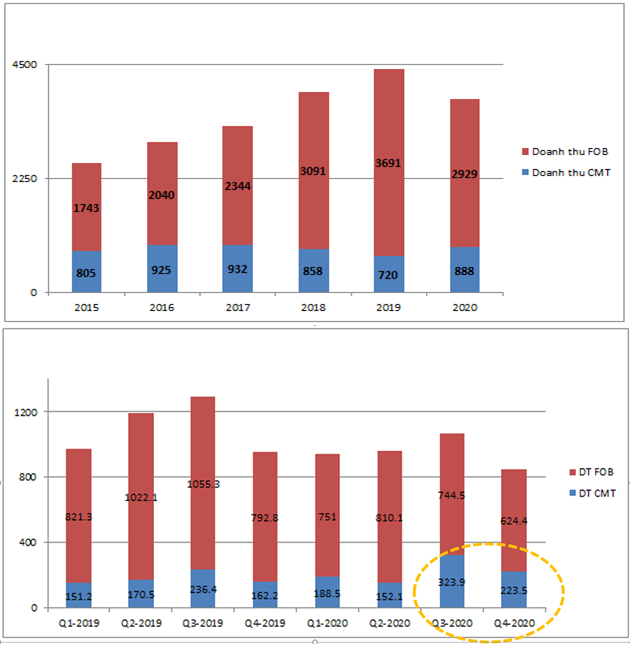

Trong năm 2020 tỉ trọng mảng CMT tăng lên do doanh thu mảng FOB giảm mạnh từ 3,691 tỷ xuống còn 2,929 tỷ (Giảm 20.7% yoy) còn mảng CMT vẫn duy trì được doanh thu tăng trưởng so với 2019 (+23% yoy) nhờ việc đẩy mạnh hợp đồng CMT trong 2 quý cuối năm. (Hình 9)

Về lợi nhuận thì lợi nhuận sau thuế năm 2020 giảm mạnh đến từ việc chi phí quản lý tăng, cụ thể chính là khoản trích lập rủi do cho khoản phải thu của công ty đối tác phá sản. (Hình 10)

Có thể nói những khó khăn nhất đối với MSH đã qua đi cùng 2020 và trong 2021 công ty sẽ có nhiều hi vọng trong việc hồi phục kết quả kinh doanh.

2. Điểm sang và kỳ vọng 2021

Đi kèm với kết quả kinh doanh kém trong năm 2020 do những yếu tố đột biến khó lặp lại thì đó chính là nền lợi nhuận thấp giúp 2021 MSH sẽ có sự tăng trưởng lớn nếu vực lại tình hình kinh doanh của công ty.

a. Hồi phục kết quả kinh doanh

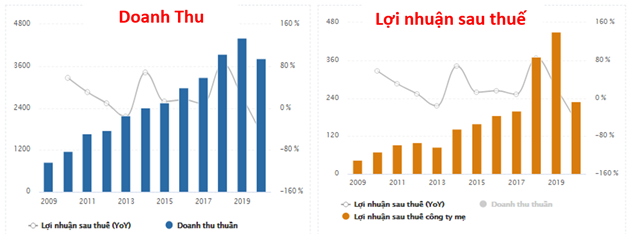

Từ hình 11 – 2 biểu đồ trên chúng ta có thể thấy từ 2009 đến 2019 là chuỗi những năm tăng trưởng liên tục của MSH, và để duy trì được đà tăng trưởng đều đặn như vậy là không phải dễ dàng với một doanh nghiệp nếu thương hiệu của họ không đủ lớn. Năm 2020 là năm đầu tiên mà cả doanh thu và lợi nhuận đều giảm so với năm trước. Và nguyên nhân ở đây là do những yếu tố ngoại cảnh như covid hay đối tác phá sản.

Với năm 2021 khi mà dịch bệnh vẫn chưa được kiểm soát hoàn toàn nhưng vắc xin hiện đã được công bố và bắt đầu tiêm chủng đại trà đến các quốc gia thì chúng tôi kỳ vọng nền kinh tế nói chung và ngành may mặc nói riêng sẽ hồi phục trở lại. Tất nhiên để ngay lập tức hồi phục lại những gì đã mất là tương đối khó và nó phụ thuộc từng ngành nghề, doanh nghiệp.

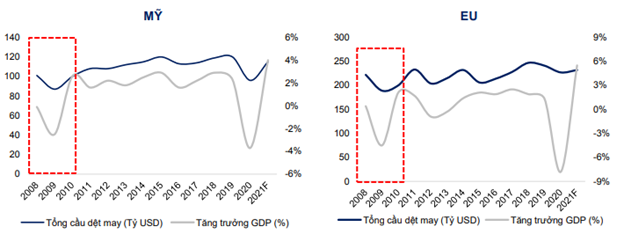

Nhìn lại quá khứ các cuộc khủng hoảng chúng tôi thấy rằng thường phải mất 2 năm để ngành dệt may có thể hồi phục lại như trước đó. Cụ thể sau khủng hoảng kinh tế 2008 thì từ 2008-2010 tổng cầu dệt may tại các nước mới quay trở lại như trước (Hình 12)

Chúng tôi cho rằng hiện tại các doanh nghiệp đã có kinh nghiệm hơn khi đối mặt với khó khăn nhưng cũng phải mất khoảng thời gian trên 1 năm để trở lại được như trước dịch.

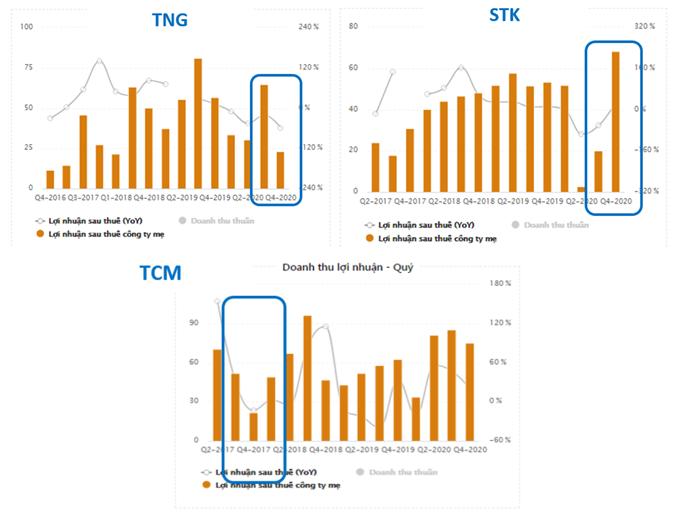

Nhìn sang các doanh nghiệp cùng ngành khi chỉ chịu ảnh hưởng từ dịch bệnh chứ không ảnh hưởng do đối tác phá sản thì đa phần 2 quý cuối năm đều đã bắt đầu hồi phục và dần trở lại với vị thế vốn có. Cụ thể như hình 13 dưới đây:

Vì vậy Chúng tôi kỳ vọng MSH 2021 cũng sẽ hồi phục trở lại sau khi đã trích lập xong khoản phải thu với công ty đối tác bị phá sản ở Mỹ. Vẫn biết ngoài việc phải trích lập dự phòng thì MSH còn mất đi một khách hàng lớn nhưng với việc các hiệp định thương mại đang ủng hộ ngành dệt may thì MSH sẽ tìm được các khách hàng tiềm năng khác thay thế.

b. Các hiệp định tự do thương mại được ký kết

Trong năm 2020 với nỗ lực của chính phủ thì nhiều hiệp định thương mại đã được ký kết như EVFTA, RCEP… sẽ là động lực cho các doanh nghiệp xuất khẩu trong đó có MSH.

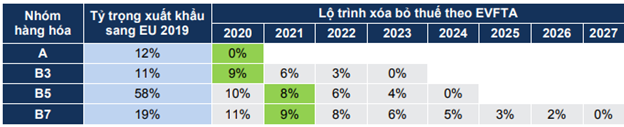

EVFTA được ký năm 2019 và chính thức có hiệu lực từ tháng 8-2020 sẽ giúp giảm thuế các mặt hàng xuất khẩu về 0%. Đa phần sản phẩm của Việt Nam nằm ở nhóm B3 đến B7 nên 2021 mới có hiệu lực. (Hình 14)

RCEP là hiệp định thương mại tự do bao gồm 10 nước thành viên ASEAN và 5 quốc gia khác gồm: Trung Quốc, Nhật Bản, Hàn Quốc, Australia và New Zealand. RCEP đã được ký kết vào ngày 15/11/2020 và dự kiến sẽ có hiệu lực trong Q1/2021. Hiệp định này sẽ tạo nên khu vực thương mại tự do lớn nhất thế giới, chiếm khoảng 30% tổng GDP toàn cầu. RCEP có ý nghĩa khi có Trung Quốc trong đó mà đầu vào các sản phẩm dệt may đa phần là nguồn gốc từ Trung Quốc.

Ngoài ra gần đây tại Mỹ, thị trường xuất khẩu lớn nhất của MSH thì chính quyền đã có nhiều thay đổi, theo đó Tổng thống Biden đã lên nắm quyền thay ông Trump và có thể sẽ tái khởi động lại TPP mà trước kia đã bị mỹ rút lui sau khi tổng thống Trump lên nắm quyền. Trước đó, bản thỏa thuận của Hiệp định Đối tác Xuyên Thái Bình Dương (TPP) đã được ký vào T2/2016 dưới thời cựu Tổng thống Barack Obama nhưng chưa được Nghị viện thông qua. Tổng thống Donald Trump sau khi đắc cử đã rút khỏi hiệp định này vào năm 2017. Theo đó, 11 nước còn lại phải ký kết một thỏa thuận mới mang tên Hiệp định Đối tác Toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP, hay TPP11) vào T3/2018. CPTPP về cơ bản không mang lại nhiều lợi ích thuế quan cho ngành dệt may Việt Nam do Việt Nam đã có hiệp định thương mại tự do với 7 nước thành viên CPTPP (Australia, New Zealand, Chile, Nhật Bản, Brunei, Malaysia, Singapore), các nước thành viên còn lại (Canada, Mexico và Peru) có quy mô tiêu thụ dệt may khá nhỏ (khoảng 4 tỷ USD) và không phải là các thị trường xuất khẩu dệt may lớn của Việt Nam. CPTPP có quy mô kinh tế chiếm khoảng 14% GDP toàn cầu thấp hơn khá nhiều so với quy mô của TPP khi có Mỹ là 38% GDP toàn cầu. Ông Biden từng là Phó Tổng thống dưới thời Barack Obama và là người ủng hộ hiệp định TPP, do đó TPP có khả năng sẽ được tái khởi động dưới thời Tổng thống Biden. Nếu điều này thành hiện thực thì sẽ là cú hích lớn cho dệt may nói chung và MSH nói riêng trong năm 2021.

c. Nhà máy mở rộng đáp ứng nhu cầu tăng trưởng

Nhà máy Sông Hồng 10 sẽ là bước chuẩn bị giúp MSH nắm bắt nhu cầu đơn hàng xuất khẩu. Về việc đầu tư nhà máy may Sông Hồng 10, dù công ty đã hoàn thiện đất đai nhưng phải tạm dừng các khâu tiếp theo do tình hình không thuận lợi. Ban lãnh đạo doanh nghiệp cho biết sẽ tính toán để nhà máy triển khai tiếp vào cuối năm 2020 hoặc đầu 2021. Nhà máy may Sông Hồng 10 đi vào hoạt động sẽ nâng tổng công suất thiết kế lên 24%, dự kiến sẽ đóng góp vào tăng trưởng chung của Công ty.

Hiện tại nhà máy mới sẽ chưa đóng góp được nhiều cho công ty khi mà nhu cầu thị trường chưa tăng mạnh trở lại nhưng trong 2-3 năm tới đây sẽ là động lực lớn cho công ty mở rộng thị trường và tăng trưởng doanh thu cho công ty.

d. Định giá rẻ cho doanh nghiệp tốt

Kết thúc 2020 EPS của MSH đạt 4.6k. Hiện tại cổ phiếu đang giao dịch trong vùng giá 4x với PE khoảng 9-10. Nhìn qua với PE trung bình ngành dệt may chỉ ở mức 6-7 thì đây là mức định giá cho 1 doanh nghiệp dệt may như MSH. Tuy nhiên nếu với kỳ vọng sau năm 2021 và đầu 2022 MSH sẽ hồi phục lại được kết quả kinh doanh như 2019 thì mức giá hiện tại dự phóng cho kết quả kinh doanh 2021 mới đang ở mức PE ̴ 5 lần, một mức khá rẻ cho một doanh nghiệp đầu ngành và có lịch sử tăng trưởng dài hạn. Chưa kể mức cổ tức 40-45% cũng là một điểm hấp dẫn đối với MSH trong thời kỳ lãi suất gửi ngân hàng đang ở mức thấp như hiện tại.

III. Tổng kết

Như vậy qua 2 phần chúng tôi đã thông tin gần như đầy đủ hiện tại và tương lai doanh nghiệp may Sông Hồng. Dưới đây chúng tôi xin tóm tắt lại và định giá MSH với tầm nhìn 1 năm tới tức hết 2021:

– Doanh nghiệp là công ty đầu ngành với sự tăng trưởng bền vững từ 2009 đến 2019. Cơ cấu tài chính lành mạnh, cổ tức/ thị giá cao hơn lãi suất gửi ngân hàng

– Năm 2020 đã trải qua rất nhiều khó khăn về kết quả kinh doanh do dịch covid và đối tác phá sản

– Năm 2021 với vĩ mô hiện tại cùng tiềm lực doanh nghiệp hứa hẹn công ty sẽ hồi phục trở lại

Về định giá doanh nghiệp với tầm nhìn 1 năm tới chúng tôi cũng phần nào có nói ở trên là mức giá hiện tại trên sàn là vùng 44-45. Đây là mức giá đã có phần kỳ vọng cho công ty trong năm 2021 nhưng chưa hết kỳ vọng. Chúng tôi cho rằng kết thúc 2021 công ty xứng đáng với mức định giá khoảng 55k.

———-Team LTBNM tổng hợp và phân tích ————-