Theo quan sát của chúng tôi, MSH là một trong những mã cổ phiếu thuộc dạng “top đầu” của ngành may mặc khi sự tăng trưởng luôn ở mức ổn định so với mặt bằng chung. Vì thế, khi các thông tin tích cực về ngành xuất khẩu nói chung, may mặc nói chung đang dần tràn ngập các mặt báo, chúng tôi tự tin khuyến nghị MUA với MSH trong nhịp giải ngân ngay đầu tháng 5. Bài viết này sẽ phân tích các luận điểm đầu tư với mã cổ phiếu này.

Link báo cáo cũ: https://langtubuonnuocmam.com/msh-da-co-nhung-dau-hieu-hoi-phuc/

I. Kết quả kinh doanh Q1/24

MSH vừa công bố báo cáo KQKD quý 1 và cho thấy những điểm sáng. Cụ thể, doanh thu thuần đạt 770 tỷ đồng – tăng trưởng 21%. Nhờ giá vốn hàng bán tăng chậm hơn nên công ty ghi nhận lãi gộp đạt 95 tỷ đồng, tương đương biên lãi đạt 12,4% – cao hơn con số 11,8% cùng kỳ.

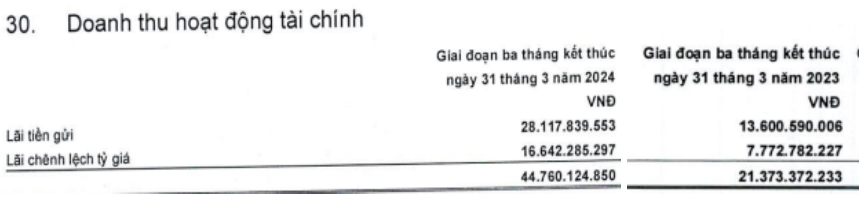

Trong Q1/24 vừa qua, doanh thu từ hoạt động tài chính của MSH tăng mạnh, đạt 44,7 tỷ đồng – trong khi cùng kì chỉ là 21,3 tỷ đồng. Bóc tách cụ thể, chúng tôi thấy cả mảng lãi tiền gửi và lãi chênh lệch tỷ giá đều tăng mạnh – lần lượt là 115% và 128%. Trong bối cảnh tỷ giá tăng mạnh như hiện nay, lãi tỷ giá sẽ là câu chuyện được các doanh nghiệp xuất khẩu ưa thích. Đặc biệt, Q1/24 ghi nhận khoản đầu tư tài chính lên đến 1.141 tỷ – là con số cao nhất từ khi công bố báo cáo đến nay (chủ yếu là khoản trái phiếu với lãi suất cao ở mức 8,55% – 11,95% và cao hơn lãi suất gửi ngân hàng) sẽ hứa hẹn những quý tiếp theo doanh thu tài chính bùng nổ. (Hình 1)

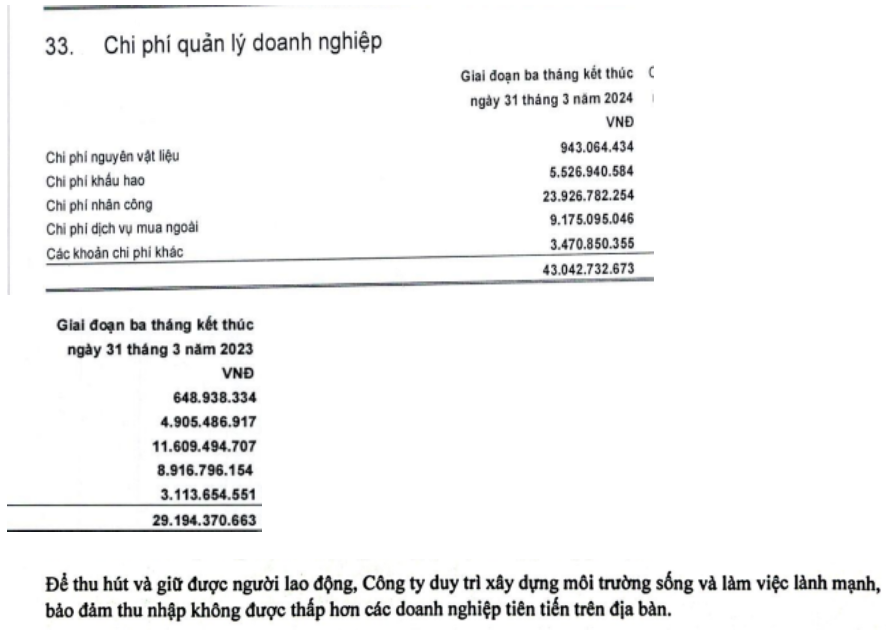

Tuy vậy, chi phí SG&A cũng tăng mạnh – đạt 43 tỷ đồng, chủ yếu đến từ chi phí nhân công khi tăng gấp đôi cùng kỳ. Điều này cho thấy chi phí nhân công không còn là điểm mạnh của MSH nói riêng, ngành dệt may Việt Nam nói chung. Bởi, kết thúc Q1/24 tổng số nhân viên tại Tổng công ty là 11.646 người trong khi cùng kỳ là 12.398 nhân viên. Trong cuộc họp ĐHCĐ, MSH cũng đã nhắc đến vấn đề thu hút và giữ chân người lao động, phần nào giải thích lí do chi phí nhân viên tăng mạnh đến như vậy. Chúng tôi dự phóng chi phí này nhiều khả năng sẽ tạo ở một mức nền mới nếu số lượng nhân công vẫn ở mức như hiện nay. (Hình 2)

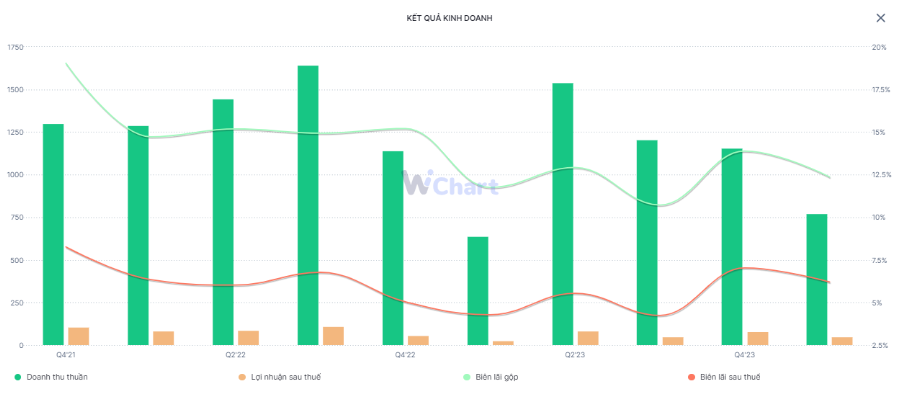

Kết quý, lợi nhuận sau thuế đạt 48 tỷ đồng – tăng trưởng mạnh 77% yoy chủ yếu đến từ tăng trưởng biên lãi gộp. Biên lãi ròng cũng vì thế dạt 6,8% trong khi cùng kỳ đạt 5,4%. Mức biên lãi này chưa phải là con số tốt nhất của công ty, nhưng cho thấy tình hình kinh doanh cốt lõi đang quay trở lại đường đua. Đó là lí do chúng tôi thấy tiềm năng tăng giá của mã cổ phiếu này. (Hình 3)

II. Luận điểm đầu tư

1. Nhà máy Xuân Trường đang trong quá trình xây dựng, các dấu hiệu trên báo cáo cho thấy lượng đơn hàng đang quay trở lại.

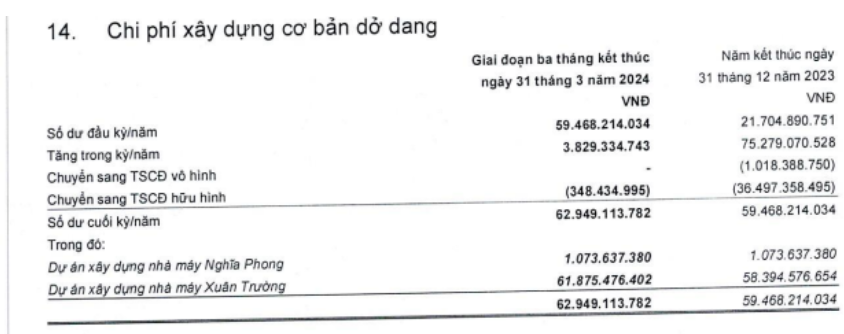

Trong báo cáo trước, một trong những luận điểm đầu tư của chúng tôi là nhà máy XT2 đang trong quá trình xây dựng sẽ là một điểm nhấn đầu tư quan trọng. Tính đến hết Q1, tổng chi phí xây dựng cho nhà máy đạt 62 tỷ đồng. (Hình 4)

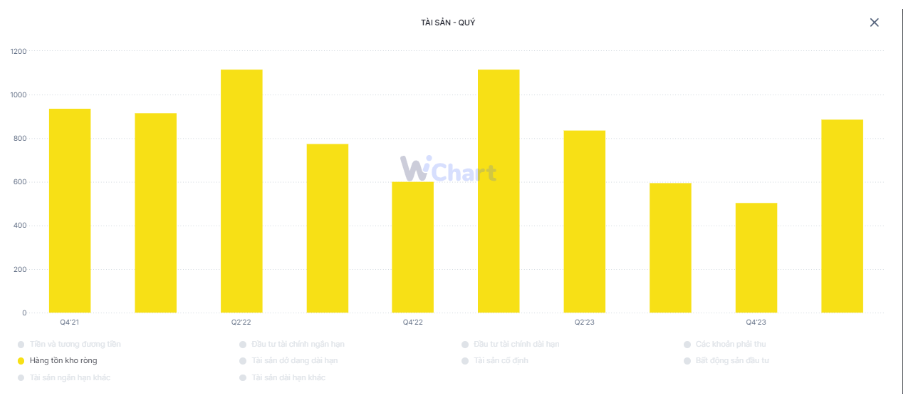

Đối với nhà máy Nghĩa Phong (SH10) với công suất 40 chuyền may đã được đưa vào hoạt dộng từ tháng 3/22 và đến nay đã chính thức full công suất. Hàng tồn kho trong quý vừa qua cũng tăng vọt, lên mức gần 900 tỷ đồng và cao nhất từ năm 2023 trở lại đây. Cùng với mức tăng của hàng tồn kho là doanh thu tăng trưởng đều đặn, cho thấy tình kinh sản xuất kinh doanh của MSH đang trở lại con đường tích cực. (Hình 5)

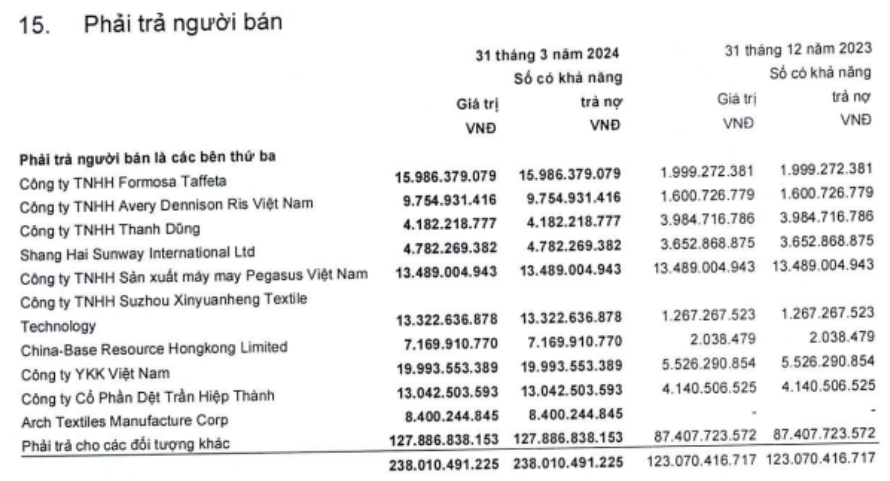

Bên cạnh đó, khoản phải trả người bán tăng mạnh trong quý vừa qua tăng cao tương đương giai đoạn 2022 – giai đoạn cao điểm doanh thu của MSH. Điều này hàm ý lượng đơn hàng đang quay trở lại, và MSH vẫn chiếm được ưu thế chiếm dụng vốn dù nhà cung cấp đều là những doanh nghiệp lớn trong ngành. (Hình 6)

2. Là doanh nghiệp dệt may đầu tiên đầu tư sang Ai Cập

Trong cuộc họp ĐHCĐ vừa qua, Ban lãnh đạo MSH đã đề cập đến kế hoạch đầu tư ra nước ngoài bằng cách thành lập với liên doanh tại Ai Cập. Đây là một hướng đi khá mới, khi MSH là doanh nghiệp đầu tiên của ngành may mặc đầu tư sang đất nước này.

Cụ thể, BLĐ đã chia sẻ về những lợi thế khiến MSH quyết tâm đầu tư vào đây:

- Ai Cập là đất nước có chi phí nhân công thấp hơn Việt Nam rất nhiều, chỉ bằng 1/3 – 1/4. Việt Nam đang rơi vào bẫy thu nhập do chi phí sản xuất cao nhưng khả năng công nghệ thấp nên Ai Cập sẽ là giải pháp trong bối cảnh này.

- Hiệp định tự do ký vs Israel cho phép hàng xuất đi Mỹ được miễn thuế 100%. Ngoài ra, với mối quan hệ với Israel giúp đất nước này không chọn phe, giảm thiểu rủi ro liên quan chính trị.

- Lạm phát tuy cao nhưng luôn ở mức ổn định. Việc đồng EGP mất giá sẽ là lợi thế cho MSH khi xuất khẩu sang các nước khác.

- Thời gian vận chuyển đường biển sang khối EU và Mỹ được giảm thiểu. Đây là 2 khách hàng lớn của MSH, nên việc tiết kiệm được thời gian và chi phí vận chuyển sẽ phần nào cải thiện biên lãi của công ty.

- Hiện đã có nhiều quốc gia đầu tư vào đất nước này như Trung Quốc, Thổ Nhĩ Kỳ. Các khách hàng của MSH cũng quan tâm đến nhà máy này vì nhi cầu đa dạng hóa khu vực nhà máy, vì vậy công ty cho biêtý sẽ có đơn hàng ngày khi hoàn thành nhà máy.

Để thực hiện kế hoạch đầu tư, công ty cho biết ban đầu sẽ thực hiện ở mức vốn nhỏ và nhân viên của MSH sẽ trực tiếp sang điều hành. Công ty sẽ chia nhỏ những đơn hàng khó, chi phí sản xuất cao tại Việt Nam qua Ai Cập để thử nghiệm. Kỳ vọng là sau 6 tháng sẽ đạt năng suất 60-70% và sau 3-4 năm hoàn vốn. Sau thời điểm này BLĐ sẽ xem xét và quyết định mở rộng quy mô.

Chúng tôi đánh giá MSH luôn là 1 doanh nghiệp thận trọng với những dự án của mình, và việc đầu tư sang Ai Cập này cũng vậy. Vì là dự án rất lớn nên thời gian mở rộng quy mô sẽ phải tính theo tầm nhìn 3-5 năm. Tuy nhiên, chúng tôi cho rằng việc tìm hướng đi mới là cần thiết khi chi phí nhân công giá rẻ – vốn là điểm cộng của Việt Nam – đang dần mất lợi thế.

Link: https://s.cafef.vn/msh-1986440/viet-nam-sap-co-doanh-nghiep-det-may-dau-tien-dau-tu-sang-ai-cap.chn

3. Cổ tức đều đặn

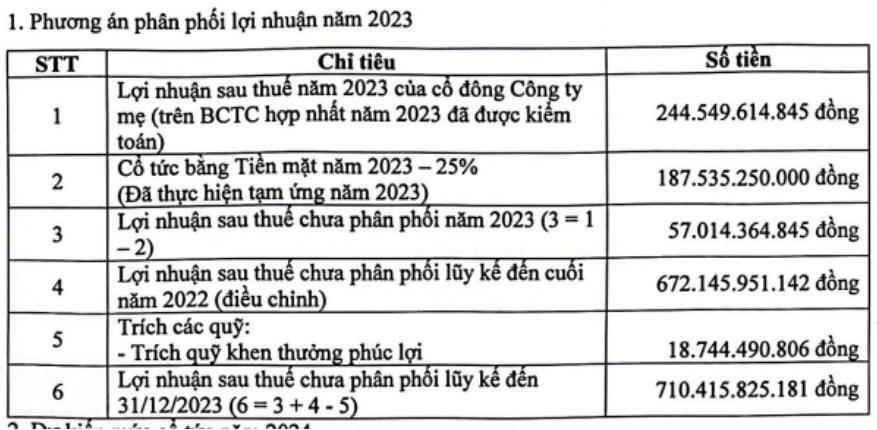

Nhắc đến MSH thì không thể không nhắc đến mức cổ tức đều đặn công ty trả cho cổ đông. Theo phương án phân phối lợi nhuận 2023, công ty sẽ trả cổ tức tiền mặt lên đến 25% – tương đương mức lợi suất 5,8% trên mức giá chúng tôi khuyến nghị mua với khách hàng ngày 2/5 vừa qua. Trong bối cảnh thị trường nhiều biến động thì cổ tức đều đặn sẽ là một điểm cộng rất lớn cho doanh nghiệp. Không phải tự nhiên mà công ty chứng khoán lớn và thận trọng như FPTS lại ưa thích MSH đến như vậy! (Hình 7)

III. Tổng kết

Tổng kết lại, chúng tôi đầu tư vào MSH với những luận điểm sau:

- Nhà máy SH10 đã full công suất, hàng tồn kho tăng trưởng tốt đi kèm với sự cải thiện trong tình hình sản xuất kinh doanh. Tuy vậy, giá cổ phiếu chưa tăng nhiều nên chúng tôi đánh giá MSH còn rất nhiều tiềm năng tăng trưởng.

- Tình hình đầu tư vào Ai Cập thận trọng, là hướng đi cần thiết trong bối cảnh chi phí nhân công tại Việt Nam đang tăng cao. Mọi thông tin tích cực tại thị trường này sẽ là chất xúc tác để giá cổ phiếu tăng mạnh.

- Cổ tức đều đặn sẽ là điểm cộng với nhà đầu tư dài hạn, nhất là trong bối cảnh thị trường nhiều biến động.

Với 03 luận điểm đầu tư này, chúng tôi đã đưa khuyến nghị MUA với khách hàng của team. Chi tiết các khuyến nghị chuyên sâu khác sẽ được gửi đến trong thời gian phù hợp

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu