MSN đang được chú ý khá nhiều trên thị trường gần đây với nhiều những kỳ vọng từ sự phục hồi của các ngành mà công ty kinh doanh như bán lẻ, thịt lợn, … Vậy thực tế các mảng này của công ty đang hoạt động ra sao và có đáng để kỳ vọng hay không? Dưới đây chúng ta sẽ cùng đi phân tích những điểm nhấn đáng chú ý nhất về MSN để từ đó hiểu rõ hơn bức tranh kinh doanh của doanh nghiệp trong thời gian qua cũng như tiềm năng ra sao trong các quý tới.

I. Kết quả kinh doanh

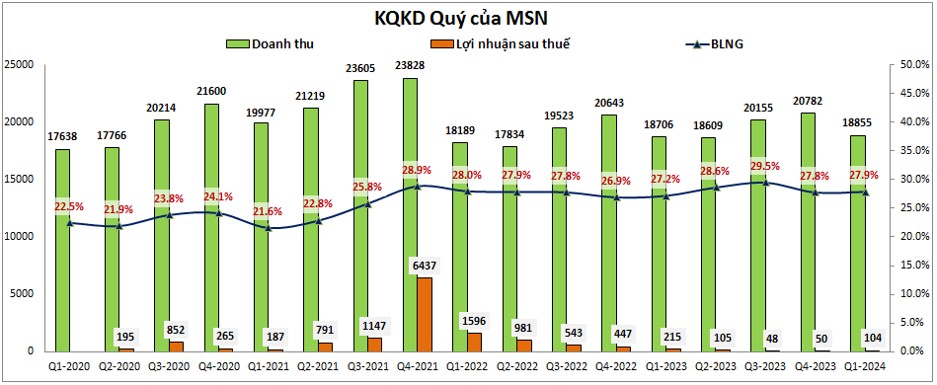

Trong 2 năm 2022 và 2023 KQKD của MSN có xu hướng giảm dần qua các quý nhất là về lợi nhuận sau thuế khi 2 quý cuối năm 2023 đã về mức rất thấp lần lượt là 48 và 50 tỷ đồng. Tại Q1-2024 khi mà doanh thu chúng ta chưa thấy có nhiều cải thiện khi vẫn đi ngang so với cùng kỳ thì lợi nhuận sau thuế đã phần nào cho thấy dấu hiệu hồi phục so với 2 quý gần nhất của năm 2023 dù so với cùng kỳ vẫn là tăng trưởng âm. (Hình 1)

Cụ thể Q1-2024 MSN ghi nhận doanh thu thuần đạt 18,855 tỷ đồng, tăng nhẹ 0.8% yoy. Lợi nhuận sau thuế đạt 104 tỷ đồng, giảm 51.4% yoy. Đáng chú ý Q1-2023 đã là quý cuối có nền lợi nhuận cao và MSN đã trải qua 4 quý tiếp theo có lợi nhuận ở mức thấp. Đây cũng là điều kiện tốt để MSN có thể ngừng tăng trưởng âm từ quý tới và dần tăng trưởng dương trở lại trong 2 quý cuối năm 2024.

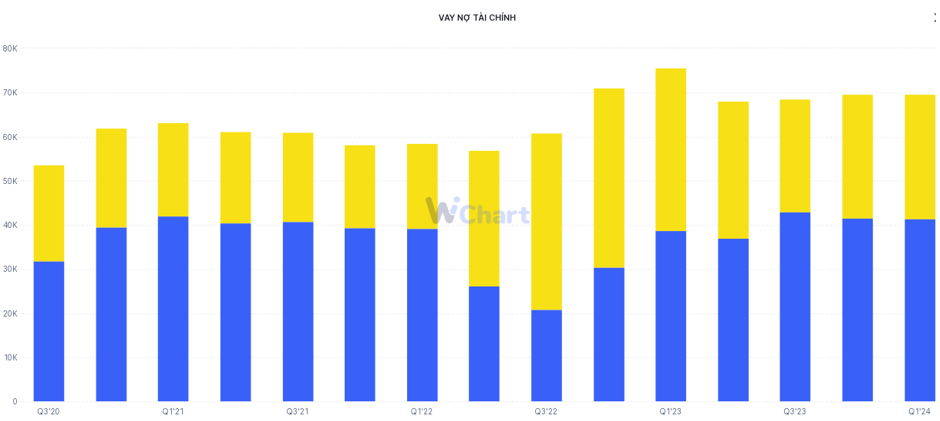

Về sức khỏe tài chính của doanh nghiệp, MSN vẫn duy trì tỉ lệ đòn bẩy cao với tổng nợ vay/ VCSH khoảng 1.8 lần trong đó nợ ngắn hạn đang có xu hướng giảm dần trong thời gian gần đây và nợ dài hạn có xu hướng tăng dần còn tổng nợ có xu hướng đi ngang trong 4 quý gần đây với khoảng 70k tỷ đồng. (Hình 2)

Ngày 23/4/2024 MSN đã thành công hoàn tất việc huy động vốn cổ phần trị giá 250 triệu USD từ Bain Capital để hỗ trợ hoạt động kinh doanh của công ty trong thời gian tới và qua đó sẽ hạ dần đòn bẩy. Ngoài ra DHCD 2024 cũng chốt phương án sẽ phát hành thêm tối đa 10% số lượng cổ phiếu đang lưu hành với giá không thấp hơn giá trị sổ sách (hiện là 27.2k/cp). Thời hạn phát hành là trong năm 2024 hoặc trước DHCD 2025. Có 2 phương án phát hành là chào bán riêng lẻ hoặc chào bán cổ phần ưu đãi cổ tức. Điều này cũng đem về cho MSN một khoản tiền lớn tiếp theo để tiếp tục hạ đòn bẩy tài chính của doanh nghiệp. Như vậy trong các quý tới dòng tiền của công ty sẽ mạnh lên và nợ vay của công ty cũng sẽ giảm dần qua đó giảm bớt gánh nặng và áp lực lãi vay cho công ty.

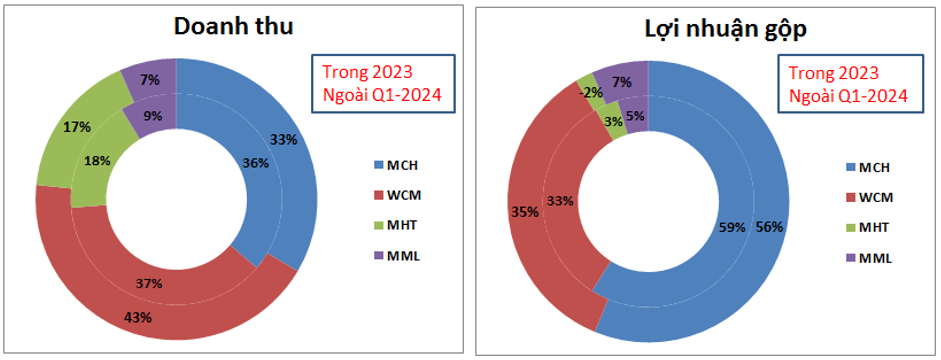

Bóc tách kết quả kinh doanh theo từng mảng của MSN để chúng ta có thể nắm được mức độ đóng góp của từng mảng tới MSN, từ đó sẽ dễ phân tích hơn vì MSN là tập đoàn đa ngành với rất nhiều mảng kinh doanh lớn nhỏ nên để phân tích hết là rất dàn trải, chúng ta sẽ chỉ tập trung vào các ngành có đóng góp lớn cho công ty. Tại Q1-2024 chuỗi WCM (bán lẻ) đang đóng góp lớn nhất vào doanh thu của MSN với 43% tỉ trọng doanh thu, tiếp theo đến MCH với 33%, MHT với 17% và MML chỉ 7%. (Hình 3)

Tuy nhiên về lợi nhuận gộp mảng MCH lại có đóng góp lớn nhất dù chỉ đứng thứ 2 về doanh thu. Cụ thể MCH chiếm đến 56% tỉ trọng lợi nhuận gộp của công ty, tiếp theo là WCM là 35% và MML với 7%. Đáng chú ý mảng MHT lợi nhuận gộp trong Q1-2024 còn ở mức âm. Chi tiết hơn về việc kinh doanh của từng ngành chúng tôi sẽ phân tích trong phần dưới của bài viết.

II. Bóc tách kinh doanh từng mảng của MSN

1. MCH

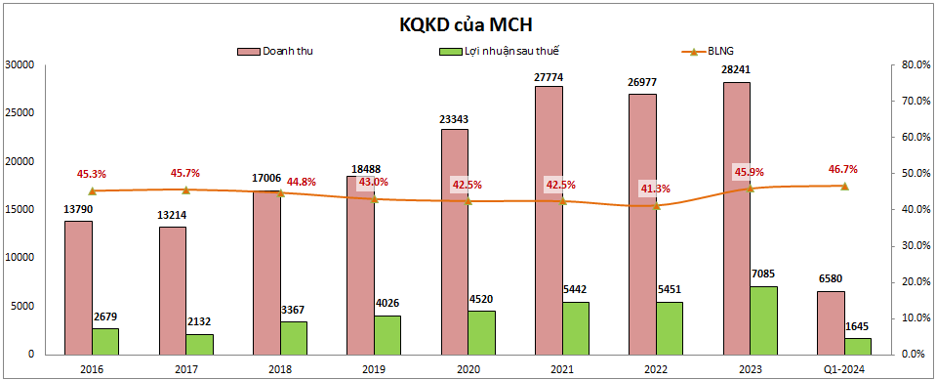

Đây là mảng tuy chỉ đóng góp lớn thứ 2 vào tỉ trọng doanh thu với 33% nhưng lại là mảng đóng góp lớn nhất cho lợi nhuận gộp của MSN với tỉ trọng 56% tại Q1-2024. MCH là công ty con của MSN với tỉ lệ sở hữu khoảng 72% và kinh doanh chính các sản phẩm đã quá quen thuộc trên thị trường như Chin-su, Omachi, Kokomi, Nam ngư,café wake-up 247,… Trong các năm gần đây MCH vẫn liên tục tăng trưởng về doanh thu và lợi nhuận, đặc biệt trong năm 2023 công ty dù chỉ tăng 4.7% doanh thu nhưng đã tăng tới 30% về lợi nhuận sau thuế. Q1-2024 cũng tiếp tục duy trì tăng trưởng 20% so với cùng kỳ dù nền kqkd 2023 là cao. (Hình 4)

Trong thời gian qua MCH liên tục ra các sản phẩm mới nổi bật trên thị trường để thúc đẩy hoạt động kinh doanh như lẩu tự sôi Omachi, EnerZ, Bupnon Tea365, Chante và Sopa, … Biên lợi nhuận gộp của MCH cũng ở mức rất cao với 46.7% và vẫn liên tục được cải thiện trong các năm qua (2022 là 41.3%, 2023 là 45.9%) nhờ công ty đã liên tục tối ưu hóa danh mục sản phẩm, nâng cao hiệu quả sản xuất. Đóng góp lớn nhất vào tăng trưởng của MCH chính là nhờ ngành chăm sóc cá nhân và gia đình (+39.4% yoy), tiếp theo là gia vị với mức tăng trưởng 18.2% yoy, cà phê 11.5% yoy, thực phẩm tiện lợi +8.8% yoy.

Trong năm 2024 công ty sẽ tiếp tục đẩy mạnh chiến lược “Go Global” đã thực hiện từ năm 2023 để tiếp tục mang lại hiệu quả lớn về lợi nhuận cho công ty. Năm 2023 đã ghi nhận nhiều thành quả hết sức ấn tượng như thương hiệu tương ớt Chin-Su đã đạt được vị trí thứ 8 sản phẩm bán chạy nhất trên Amazon hay doanh thu xuất khẩu tăng trưởng tới 13.6%. Chiến lược “Go Global” đã giúp MCH mở rộng quy mô thị trường lên tới 131 lần so với trước đó khi tiếp cận ra thị trường rộng lớn. Công ty đặt mục tiêu mang tất cả sản phẩm của MCH tới mỗi gia đình Việt Nam và mang ít nhất 1 sản phẩm của MCH đến với mỗi gia đình trên thế giới. Đây là kế hoạch hết sức tham vọng của MCH nếu làm được.

Bên cạnh động lực lớn tới từ chiến lược “Go Global giúp công ty tăng trưởng trong tương lai thì MCH còn có thể tận dụng hệ sinh thái MSN khi mạng lưới bán lẻ rộng khắp của WCM cũng như chương trình hội viên Win để cải thiện kết quả kinh doanh ở thị trường nội địa.

MCH đặt mục tiêu khá tham vọng khi sẽ duy trì tăng trưởng lợi nhuận 2 con số trong các năm tới dù mức nền lợi nhuận hiện tại là rất cao nhưng với những kế hoạch và tham vọng ở trên chúng tôi đánh giá rất cao tính khả thi của tham vọng này qua đó cũng sẽ là động lực tăng trưởng lớn cho MSN trong các năm tới.

Ngoài ra trong năm 2024 MCH sẽ chuyển niêm yết từ sàn Upcom sang sàn Hose và kế hoạch sẽ bán cổ phiếu MCH cho cổ đông nhỏ lẻ để giảm tỉ lệ sở hữu của MSN tại MCH. Điều này sẽ giúp MSN có thêm một khoản lợi nhuận đột biến khá lớn khi hoàn thành. Chưa hết, MCH cũng sẽ xem xét kế hoạch trả cổ tức đặc biệt bằng tiền với toàn bộ lượng lợi nhuận sau thuế chưa phân phối của công ty tới cuối 2023 và theo như trên bctc thì cổ tức chia có thể lên tới 23.5k/cp.

2. WCM

WCM là mảng kinh doanh về chuỗi cửa hàng bán lẻ Win mart của MSN. Mảng này đóng góp lớn nhất về doanh thu cho MSN với 43% doanh thu nhưng chỉ đóng góp 35% về lợi nhuận gộp cho công ty, đứng sau mảng MCH do biên lợi nhuận gộp kém hơn. Trong Q1-2024 doanh thu mảng WCM đạt 7,927 tỷ đồng, tăng 8.4% yoy. Đáng chú ý lợi nhuận gộp đạt 1,861 tỷ đồng, tăng 20.7% yoy. Lợi nhuận gộp của WCM tăng trưởng tốt hơn so với tăng trưởng doanh thu là nhờ một số nguyên nhân sau:

- Công ty đã chuyển đổi mô hình Winmart+ cho phù hợp với thị trường thành thị và nông thôn khác nhau để hướng tới tối ưu hóa chi phí cũng như cung cấp các sản phẩm phù hợp hơn với từng địa điểm kinh doanh, qua đó giúp gia tăng doanh thu và tối ưu hóa chi phí.

- WCM trong năm 2023 và sang 2024 đã chuyển đổi chiến lược kinh doanh, thay vì mở rộng mạng lưới thuần túy sang cải tạo cửa hàng và nâng cao hiệu quả hoạt động của từng cửa hàng để thúc đẩy khả năng cạnh tranh của công ty cũng như đẩy mạnh tăng trưởng lợi nhuận. Công ty đẩy mạnh tối ưu hóa các chi phí như logistics hay giảm hao hụt hàng hóa.

Đến cuối 2023 tổng số cửa hàng, siêu thị trên toàn quốc của WCM là 3,633 cửa hàng, trong đó có 1,615 chuỗi cửa hàng đã được cải tạo theo hướng phù hợp với địa bàn thành thị hoặc nông thôn. Hiệu suất hoạt động của các chuỗi cải tạo này cao hơn so với các cửa hàng chưa được cải tạo.

Trong năm 2024 WCM đặt ra mục tiêu sẽ sở hữu hơn 4,000 cửa hàng trên toàn quốc. Hiện 80% số cửa hàng của công ty đã đạt điểm hòa vốn đến có lãi trở lên sau 2 năm mở. Sang năm 2024 mục tiêu của công ty là sẽ đẩy lên 90% só cửa hàng đạt điểm hòa vốn và mỗi năm tới kế hoạch cũng sẽ mở mới khoảng 400-700 cửa hàng.

Trong năm 2023 WCM cũng bắt đầu triển khai thêm chương trình hội viên Win trên toàn quốc, cung cấp lợi ích cho người tiêu dùng mua sản phẩm trong hệ sinh thái Masan. Hiện chương trình đã có hơn 8 triệu hội viên, đóng góp tới 55% tổng doanh thu của WCM. Trong năm 2024 chương trình hội viên Win sẽ tập trung hơn nữa vào việc kết nối người tiêu dùng với các nhãn hàng, sản phẩm gia tăng khác bên cạnh các sản phẩm nhu cầu thiết yếu.

Cho cả năm 2024 WCM đặt mục tiêu doanh thu thuần đạt từ 32,500 đến 34,000 tỷ đồng, tăng từ 8-13% so với 2023 và chúng tôi cho rằng mục tiêu này là khả thi nhờ động lực lớn nhất là tiếp tục chuyển đổi mô hình cửa hàng theo địa bàn kinh doanh cũng như tối ưu hóa các chi phí giúp thúc đẩy tăng trưởng lợi nhuận. Ngoài ra công ty cũng tiếp tục mở rộng thêm khoảng 10% số cửa hàng hiện có giúp tăng trưởng về mặt doanh thu.

3. Chuỗi MML và MHT

Đây là 2 chuỗi đóng góp ít hơn vào doanh thu và lợi nhuận của MSN khi MHT đóng góp 17% tỉ trọng doanh thu và MML đóng góp 7%. Cụ thể hơn về từng ngành chúng ta sẽ phân tích ở phần dưới đây:

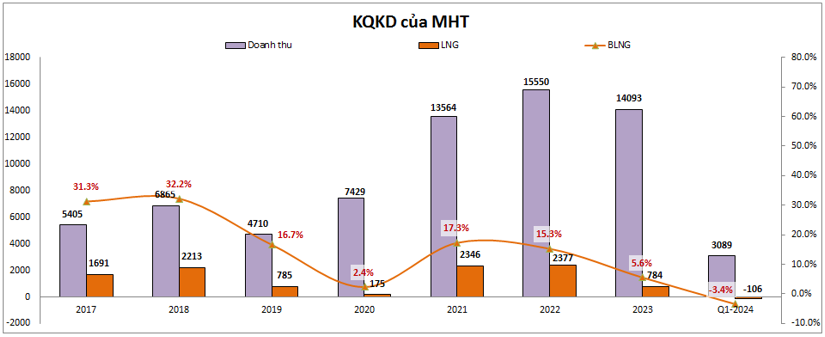

- MHT: Đây là công ty khai thác khoáng sản của MSN và như biểu đồ kinh doanh dưới đây chúng ta có thể thấy công ty đang có xu hướng kinh doanh kém đi từ 2023 cho tới nay, thậm chí Q1-2024 còn ghi nhận mức lợi nhuận gộp âm 106 tỷ đồng, con số âm đầu tiên sau nhiều năm của công ty. (Hình 5)

Nguyên nhân là do nhu cầu tiêu thụ sản phẩm của công ty trong năm 2023 yếu do tình hình kinh tế chung của thị trường ảm đạm, nhu cầu nguyên vật liệu đầu vào ở mức thấp và sang đầu 2024 tình hình vẫn chưa được cải thiện. Trong năm 2024 MHT sẽ thương lượng lại với các nhà cung cấp nguyên vật liệu hóa chất để có thể tiết kiệm lại chi phí, cải thiện biên lợi nhuận. Ngoài ra hoạt động nổ mìn cũng được mở lại vào cuối Q1-2024 để hỗ trợ cho doanh thu và lợi nhuận của công ty trong thời gian tới. Cho năm 2024 MHT đặt mục tiêu doanh thu đạt 15,000 – 15,800 tỷ đồng, tương ứng tăng khoảng 6-12% so với 2023. Động lực tới từ việc công ty dự kiến sẽ bán đồng tinh mang về khoảng 45 triệu USD doanh thu, dự kiến sang năm 2025 sẽ bán hết tồn kho đồng và mang về tổng 90 triệu USD cho công ty.

Với những động lực trên cùng nhu cầu nguyên vật liệu hóa chất đầu vào đang hồi phục sẽ là động lực giúp mảng MHT có thể phục hồi được trong năm 2024 và các năm tới.

- MML: đây là mảng kinh doanh thịt mát của MSN về các sản phẩm thịt lợn hay thịt gà. Trong năm 2024 công ty sẽ tiếp tục đầu tư vào mảng thịt chế biến, giảm quy mô trang trại chăn nuôi gà, tăng quy mô mảng thịt lợn có thương hiệu, thịt lợn chế biến. Dự kiến mảng này sẽ tăng trưởng khoảng trên 20% trong năm 2024 nhờ việc giá lợn đang tăng cao hiện tại sẽ tiếp tục giúp cho công ty cải thiện được biên lợi nhuận gộp. (Hình 6)

Như vậy cả 2 mảng MHT và MML đều sẽ có phần tích cực và phục hồi dần từ Q2-2204 trở đi qua đó góp phần giúp MSN phục hồi trở lại tốt hơn trong các quý tới.

4. Khoản lợi nhuận từ công ty liên doanh liên kết

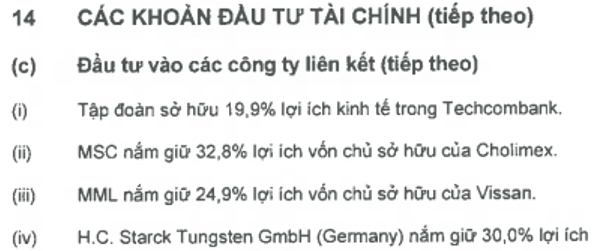

Ngoài các công ty con đóng góp vào doanh thu và lợi nhuận gộp của công ty thì MSN cũng có các công ty liên doanh liên kết đáng chú ý đóng góp vào lợi nhuận cho công ty mà chúng ta cũng không thể bỏ qua được như TCB, Cholimex, Vissan, … (Hình 7)

Trong các công ty liên doanh liên kết thì đóng góp lớn nhất vào lợi nhuận cho MSN hàng năm là TCB. Cụ thể như 2023 tổng lợi nhuận từ liên doanh liên kết là 3,896 tỷ đồng thì TCB đóng góp tới 2,798 tỷ đồng, chiếm 71.8% tỉ trọng. Hiện tại MSN đang sở hữu 19.9% tỉ lệ lợi ích tại TCB.

Trong quý 2 TCB đã chia cổ tức bằng tiền với tỉ lệ 15% tức 1.5k/cp và với tỉ trọng nắm giữ thì số tiền cổ tức mà MSN nhận về khoảng hơn 1k tỷ đồng. Ngoài ra TCB cũng đang phục hồi và hoạt động cho vay rất tốt gần đây cũng sẽ là động lực hỗ trợ tăng trưởng trong thời gian tới và góp phần mang lại lợi nhuận tốt hơn cho MSN trong thời gian tới.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta có thể thấy trong năm 2024 thì hầu hết các mảng kinh doanh của MSN đều có xu hướng tích cực thêm hoặc phục hồi trở lại sau khó khăn qua đó tổng quan sẽ giúp MSN có thể đạt kết quả kinh doanh tốt trong năm 2024 và các năm tới. Dưới đây là những điểm nhấn đáng chú ý nhất về MSN:

- Mảng MCH là mảng mang lại kỳ vọng nhất với chiến lược đánh sang thị trường nước ngoài cũng như có các sản phẩm mới ấn tượng để gia tăng doanh thu thị trường nội địa.

- Mảng WCM cũng đang trong giai đoạn tái cấu trúc lại các cửa hàng để phù hợp với từng địa bàn và đồng thời tiết giảm các chi phí giúp gia tăng biên lợi nhuận. Hiện đã bước đầu có những kết quả tích cực.

- Mảng MHT kỳ vọng phục hồi dần theo nhu cầu thị trường cũng như bán lô đồng trong 2 năm tới còn mảng MML tích cực theo giá lợn đang tăng mạnh thời gian gần đây

- TCB chia cổ tức bằng tiền cũng như đang hồi phục ấn tượng về kết quả kinh doanh sẽ giúp MSN có thêm lợi nhuận từ công ty liên kết trong thời gian tới.

Với những động lực khá lớn trên chúng tôi kỳ vọng 2024 sẽ là năm tiền đề cho MSN hồi phục ấn tượng trở lại trong các năm tới. Hiện tại MSN đang giao dịch vùng giá 74-75k/cp và về thuần định giá hiện tại là khá cao nhưng chúng tôi cho rằng với tiềm năng phục hồi lớn cùng với thị trường chung cũng đang trong chu kỳ phục hồi thì mức giá này chưa phải là đắt với MSN và công ty hoàn toàn có thể leo lên vùng giá 8x trong năm nay.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.