Trong quý trước khi phân tích MSN chúng tôi đã kỳ vọng công ty sẽ bắt đầu vào giai đoạn phục hồi ấn tượng nhờ các mảng kinh doanh chính đều khả quan. Thực tế KQKD Q2-2024 đã cho thấy kết quả giống với những gì được kỳ vọng. Kết quả từng mảng và tiềm năng của MSN sẽ còn tới đâu sẽ được chúng tôi phân tích chi tiết trong bài viết này.

I. Kết quả kinh doanh

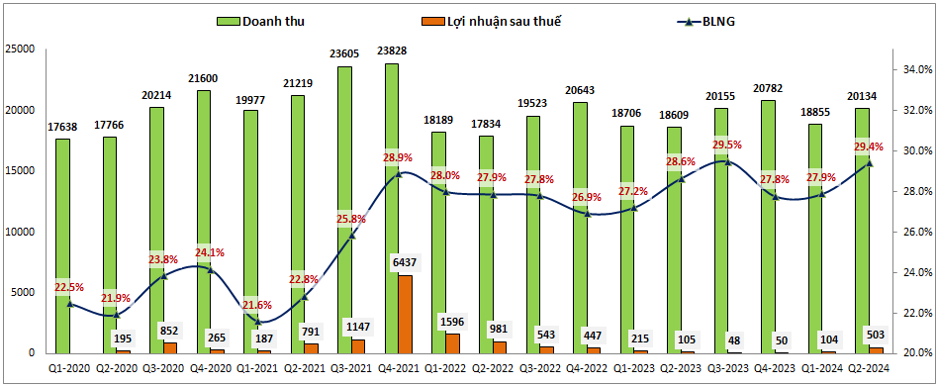

Kết thúc Q2-2024 MSN ghi nhận doanh thu thuần đạt 20,34 tỷ đồng, tăng 8.2% yoy. Nhờ biên lợi nhuận gộp được cải thiện lên mức 29.4% (mức cao nhất trong 5 năm vừa qua) và các chi phí như chi phí tài chính được tiết giảm đã giúp cho lợi nhuận sau thuế của công ty đạt 503 tỷ đồng, tăng mạnh gần 4.8 lần so với cùng kỳ. (Hình 1)

Bóc tách kết quả kinh doanh từng mảng của MSN có thể thấy đa phần các công ty con của công ty đều cho thấy sự phục hồi tốt về cả doanh thu và lợi nhuận. Cụ thể, kết thúc 6 tháng đầu năm MCH tăng trưởng 10.3% doanh thu, 10% về lợi nhuận gộp. WCM tăng 9.3% về doanh thu và 12.4% về lợi nhuận gộp. Meatlife tăng 6.3% doanh thu và 133% lợi nhuận gộp. Chi tiết hơn từng mảng chúng tôi sẽ phân tích trong phần dưới.

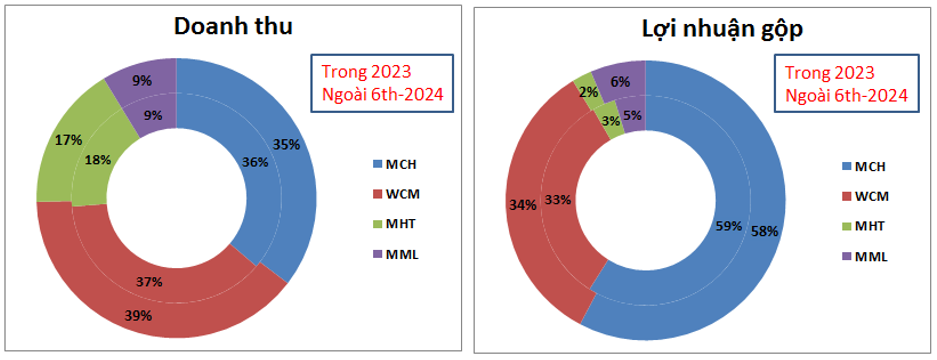

Về tỉ trọng đóng góp cũng không có nhiều thay đổi sau Q2-2024 khi MCH vẫn là mảng đóng góp lớn nhất về lợi nhuận với tỉ trọng 58% dù chỉ đứng thứ 2 về doanh thu với 35%. Mảng siêu thị WCM tuy đứng đầu về tỉ trọng doanh thu với 39% nhưng do biên lợi nhuận gộp thấp nên chỉ đóng góp 34% về lợi nhuận gộp. 2 mảng còn lại là MHT và MML không đóng góp nhiều về lợi nhuận cho công ty khi mức đóng góp chỉ là 2% và 6%. Cụ thể như hình 2 dưới:

Chi tiết các mảng chính trong bài viết tại quý trước chúng tôi đã viết khá chi tiết từng ngành, quý nhà đầu tư có thể đọc lại để nắm chi tiết hơn còn trong bài viết này chúng tôi chủ yếu sẽ update tình hình mới nhất trong quý vừa rồi cũng như một vài chú ý tới quý nhà đầu tư.

II. Tiềm năng kinh doanh các mảng chính

1. Mảng MCH

Đây là mảng quan trọng nhất của MSN khi đóng góp tới 58% về lợi nhuận gộp của công ty. MCH cũng là công ty đang niêm yết trên sàn Upcom và MSN đang nắm khoảng 72% cổ phần. Các thương hiệu sản phẩm kinh doanh tiêu biểu của MCH có thể kể đến như Chin-su, Omachi, Kokomi, Nam Ngư, wake-up 247,…

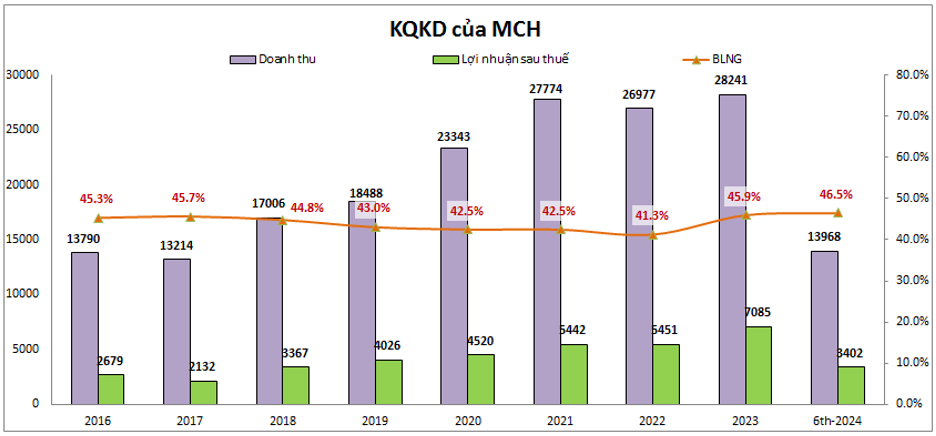

Sau 6 tháng đầu năm 2024 MCH đã đạt 13,968 tỷ đồng doanh thu và 3,402 tỷ đồng lợi nhuận sau thuế. Kết quả đạt được gần tương đương 50% kết quả công ty đã đạt được trong năm 2023 (cần biết 2023 là năm mà MCH đã tăng trưởng mạnh về lợi nhuận). (Hình 3)

Với việc 2 quý cuối năm thường ngành bán lẻ sẽ làm ăn tốt hơn so với 2 quý đầu năm thì khả năng cao năm 2024 MCH vẫn có thể tăng trưởng được cả về doanh thu và lợi nhuận so với 2023. Chúng tôi dự phóng năm 2024 MCH có thể tăng trưởng ở mức 10-20%. Động lực hỗ trợ tăng trưởng vẫn tới từ việc các sản phẩm mới của công ty vẫn đang được đón nhận và tiêu thụ rất tốt (lẩu tự sôi omachi, enerz, bupnon tea365, chante, sopa,…). Chưa kể MCH có lợi thế hơn các đối thủ trong ngành khi tận dụng được nền tảng bán lẻ ( WCM ) có sẵn của công ty mẹ để hỗ trợ tăng trưởng cho các sản phẩm mới.

Nhưng động lực lớn nhất được kỳ vọng ở TCH đó chính là chiến lượng “Go Global “vẫn đang mang lại nhiều tín hiệu khả quan khi các sản phẩm của công ty được đón nhận khá tích cực. Kế hoạch của công ty với chiến lược này cũng hết sưc tham vọng và nếu tiếp đà tích cực như hiện tại thì sẽ là lời giải cho bài toán tăng trưởng đều trong dài hạn nhiều năm nhờ dung sai thị trường lớn như cái cách mà FPT đã làm trong vài năm qua.

Ngoài ra trong ngắn hạn 2024-2025 MCH cũng đang có kế hoạch sẽ chuyển giao dịch từ sàn Upcom sang Hose và có thể sau đó là MSN sẽ thoái bớt vốn khỏi công ty. Những thông tin này có thể sẽ tác động tích cực trong ngắn hạn đối với MSN khi có lợi nhuận đột biến để cải thiện cơ cấu tài chính doanh nghiệp.

2. Mảng bán lẻ WCM – Kỳ vọng lớn lao sau khi vượt điểm hòa vốn

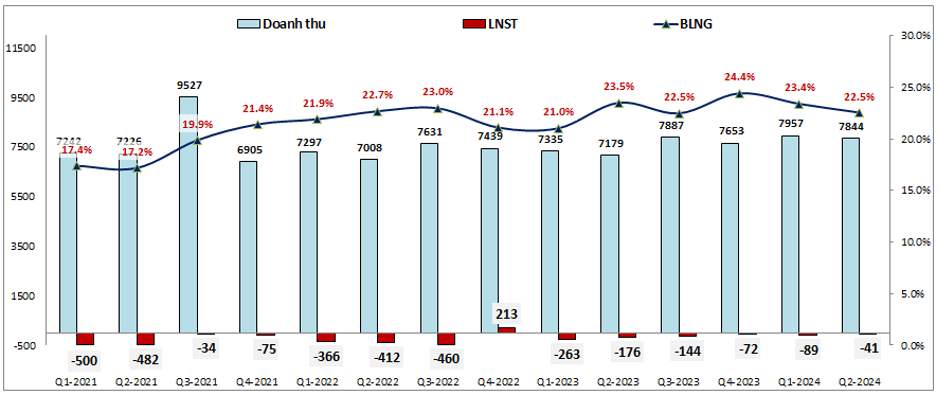

Tuy chỉ đóng góp thứ 2 về lợi nhuận gộp cho công ty mẹ MSN, thậm chí xét về lợi nhuận sau thuế thì WCM vẫn còn ghi nhận con số âm cho đến hết Q2-2024 nhưng mảng WCM lại đang là mảng được kỳ vọng sẽ giúp MSN bật tăng được cả về lợi nhuận cũng như giá cổ phiếu. (Hình 4)

Sau đây chúng tôi sẽ giải thích chi tiết cho nhận định trên với những luận điểm sau:

- WCM là mảng bán lẻ mà MSN đã tái cấu trúc trong các năm qua sau khi nhận chuyển nhượng từ Vingroup từ năm 2019 và đã liên tục ghi nhận lợi nhuận sau thuế ở con số âm từ 2021 cho tới nay. Tuy nhiên trong các quý gần đây kể từ đầu 2023 mức lợi nhuận sau thuế đều được cải thiện sau từng quý. Và tới Q2-2024 chỉ còn ghi nhận âm 41 tỷ đồng. Nhưng đáng chú ý là nếu chỉ tính riêng trong tháng 6-2024 tức tháng cuối cùng của Q2-2024 thì lợi nhuận sau thuế của WCM đã ghi nhận con số dương. Đây là điều rất quan trọng đối với một chuỗi bán lẻ khi đạt điểm hòa vốn và có lãi (giống cách mà MWG đã làm hay FRT).

- Để đạt được kết quả lợi nhuận sau thuế dương không phải ngẫu nhiên hay từ thị trường chung mà có, đây là kết quả của rất nhiều cố gắng của công ty trong việc tái cấu trúc toàn diện WCM. Cụ thể công ty đã chuyển đổi mô hình kinh doanh Winmart+ cho phù hợp với từng thị trường thành thị hoặc nông thôn để tối ưu hóa chi phí, cung cấp các sản phẩm phù hợp với từng nhóm đối tượng khác nhau. Từ 2023 công ty cũng chuyển đổi chiến lược kinh doanh của mình khi thay vì mở rộng mạng lưới thuần túy thì đã cải tạo lại các cửa hàng, nâng cao hiệu quả hoạt động, tối ưu hóa các chi phí như logistics, giảm hao hụt hàng hóa,.. Theo thống kê các cửa hàng đã cải tạo mang lại kết quả tốt hơn nhiều so với các cừa hàng chưa được cải tạo. Trong năm 2023 WCM mới cải tạo được 1615 cửa hàng trên tổng 3,633 cửa hàng và trong năm 2024 sẽ tiếp tục cải tạo và theo chúng tôi khi hoàn tất quá trình cải tạo sẽ mang lại mức lợi nhuận dương như đã làm được tại tháng 6 vừa qua.

- Đầu tháng 8 vừa qua, sau khi ghi nhận kết quả kinh doanh tích cực vào tháng 6 WCM đã đặt ra tham vọng lớn hơn khi sẽ đẩy mạnh hơn việc mở rộng cửa hàng sau khi đã tìm ra công thức kinh doanh có lãi. Trong 6 tháng đầu năm 2024 WCM chỉ mở rộng thêm 40 cửa hàng nhưng kế hoạch các tháng còn lại sẽ mở rộng thêm nhiều hơn nữa. Trong chia sẻ mới nhất, lãnh đạo WCM cũng cho biết mục tiêu của chuỗi là sẽ đạt 10,000 cửa hàng vào năm 2030 (hiện đang có 3,673 cửa hàng). Đây là điều không mới khi mà các chuỗi kinh doanh khác cũng đều có công thức tương tự, tức là mở rộng mạnh khi tìm thấy công thức có lãi tại các chuỗi kinh doanh.

Như vậy với việc đã vượt qua điểm hòa vốn và có lãi nhờ tái cấu trục lại chuỗi thì WCM sẽ là động lực rất lớn đối với MSN trong các năm tới khi công ty có thêm nguồn lãi từ mảng này. Ngoài ra việc sẽ đẩy mạnh mở rộng thêm chuỗi cũng giúp cho tốc độ tăng trưởng của chuỗi về lợi nhuận tăng lên. Không những thoát cảnh là gánh nặng của tập đoàn mà WCM lại đang được kỳ vọng là mảng mang lại đột biến tăng trưởng cho MSN trong thời gian tới.

3. Các mảng còn lại

Các mảng kinh doanh còn lại của MSN không có đóng góp quá lớn vào tỉ trọng của công ty nhưng có một số điều nổi bật sau trong Q2 vừa qua:

- Mảng MML trong 6 tháng đầu năm 2024 đã ghi nhận mức lợi nhuận sau thuế dương nhẹ 0.7 tỷ đồng so với mức lỗ 200 tỷ đồng cùng kỳ. Điều này có được nhờ diễn biến giá lợn tích cực trong Q2-2024 giúp cho tình hình kinh doanh của công ty khởi sắc hơn.

- Mảng khai thác chế biến quặng của MSN tại MHT ghi nhận kết quả không khả quan trong 6 tháng đầu năm khi giảm cả về doanh thu và lợi nhuận gộp. Đáng chú ý lợi nhuận sau thuế còn bị âm 146 tỷ (cùng kỳ lãi 332 tỷ đồng). Nguyên nhân do nhu cầu tiêu thụ vẫn thấp do nền kinh tế đang phục hồi khá yếu. Hiện công ty đang thương lượng với các nhà cung cấp nguyên liệu để tiết kiệm chi phí đầu vào. Công ty cũng sẽ cho hoạt động nổ mìn trong thời gian tới để hỗ trợ doanh thu và lợi nhuận. Ngoài ra dự kiến công ty sẽ thoái vốn toàn bộ 100% vốn tại H.C.Starck cho Mitsubishi Materials corp vưới giá 134.5 triệu USD, qua đó giúp công ty có thể ghi nhận khoản lợi nhuận bất thường khoảng 40 triệu USD trong năm 2024.

- Công ty liên kết TCB trong năm 2024 đang cho thấy sự hồi phục rất tốt về kết quả kinh doanh, chúng tôi cũng đã có bài phân tích chi tiết về ngân hàng này nên không phân tích lại. Dự kiến 2 quý cuối năm 2024 kết quả kinh doanh của TCB vẫn tiếp tục tích cực, qua đó đóng góp thêm vào kết quả kinh doanh của MSN trong năm 2024.

III. Tổng kết và định giá

Với những phân tích khá chi tiết và cập nhật ở trên chúng ta có thể thấy MSN đang trên đường hồi phục ấn tượng và bước vào chu kỳ tăng trưởng mới với đóng góp chính từ tăng trưởng bền vững của mảng MCH (tăng trưởng đều 10-15% trong các năm tới). Nhưng động lực bứt phá của MSN có lẽ là trông chờ vào chuỗi WCM khi đã bước qua điểm hòa vốn để bắt đầu có lãi cũng như tham vọng mở rộng mạnh trong các năm tới sau khi quá trình tái cấu trúc thành công.

Chúng tôi đánh giá cao MSN và cho rằng đây là cổ phiếu đang chú ý của ngành bán lẻ trong Q3 này cũng như các quý tới nhờ động lực tăng trưởng rõ ràng và mới ở đầu chu kỳ hái quả. Hiện MSN đang giao dịch vùng giá 74.x và vẫn còn cách khá xa đỉnh cũ của mình. Cho kỳ định giá tới kết kỳ bctc Q3-2024 (tới tháng 10-2024) chúng tôi thấy rằng MSN sẽ sớm chinh phục vùng giá 8x trong Q3 và mức định giá phù hợp là khoảng 85-88k/cp, tức tăng khoảng 15-20% so với hiện tại.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.