MWG đã tiếp tục cho thấy khả năng hồi phục mạnh mẽ của mình sau Q1-2024 và thậm chí còn ấn tượng hơn, qua đó cũng khiến cho những nghi ngờ về việc KQKD Q1-2024 chỉ là đột biến đã không còn. Vậy những ngành nào đã đóng góp vào kết quả kinh doanh ấn tượng của MWG và động lực lớn sẽ dẫn dắt MWG phục hồi mạnh trong các năm tới là gì? Bài viết này chúng tôi sẽ update KQKD Q2 và cập nhật chi tiết tới quý nhà đầu tư.

I. Kết quả kinh doanh

MWG đã công bố KQKD Q2-2024 với doanh thu thuần đạt 34,134 tỷ đồng, tăng 15.8% yoy. Lợi nhuận sau thuế đạt 1,172 tỷ đồng, tăng mạnh 69 lần so với cùng kỳ (cùng kỳ chỉ lãi 72 tỷ đồng). Biên lợi nhuận gộp cũng tiếp tục được cải thiện trong các quý gần đây và tại Q2-2024 đã đạt 21.4%, cao hơn 2.9% so với cùng kỳ. (Hình 1)

Kết quả ấn tượng trên không phải ngẫu nhiên mà có cũng như không chỉ phụ thuộc vào nhu cầu của thị trường chung. Đây là thành quả sau năm 2023 liên tục tái cấu trúc của công ty ở tất cả các chuỗi. Chi tiết hơn về công cuộc tái cấu trúc này của MWG chúng tôi đã phân tích tại quý trước, quý nhà đầu tư có thể đọc lại để hiểu rõ hơn.

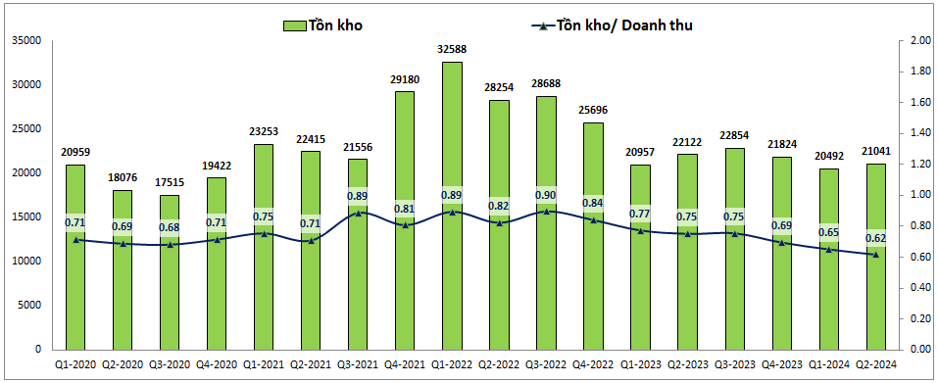

MWG đã tập trung “giảm lượng – tăng chất” và qua đó tập trung giảm các chi phí, loại bỏ các địa điểm kinh doanh không hiệu quả để qua đó giúp tăng biên lợi nhuận gộp cho công ty cũng như tăng lợi nhuận sau thuế mạnh dù doanh thu tăng trưởng ở mức độ bình thường do nhu cầu tiêu thụ vẫn còn yếu từ thị trường chung. Công ty cũng tăng cường quản lý tồn kho để giảm chi phí lưu kho, thúc đẩy bán hành kênh online qua đó giảm hệ số tồn kho. Trong Q2-2024 hệ số tồn kho/ doanh thu của công ty đã giảm xuống mức thấp nhất trong lịch sử với chỉ 0.62 lần. (Hình 2)

Trong Q2-2024 MWG vẫn tiếp tục duy trì chính sách giảm lượng – tăng chất khi tiếp tục giảm số lượng cửa hàng tại các chuỗi, đóng các cửa hàng kinh doanh không hiệu quả và tập trung vào các cửa hàng mang lại lợi nhuận cho công ty. Cụ thể vào cuối Q1-2024 tổng số cửa hàng của MWG là 5,596 cửa hàng đã giảm xuống còn 5,446 cửa hàng vào cuối Q2 – 2024. Trong đó chuỗi DMX là đóng cửa nhiều nhất với 91 cửa hàng. (Hình 3)

Tuy tổng số cửa hàng giảm nhưng doanh thu của MWG vẫn tăng trưởng trên 15% đã cho thấy chiến lược đúng đắn của công ty trong hoàn cảnh hiện tại. Cụ thể hơn về tình hình kinh doanh từng chuỗi chúng ta sẽ bóc tách và phân tích trong phần dưới của bài viết.

II. Tình hình kinh doanh của các chuỗi

Hiện MWG đang kinh doanh tại 6 chuỗi cửa hàng bán lẻ nhưng đóng góp chính vào doanh thu và lợi nhuận cho công ty chủ yếu tới từ 3 chuỗi là TGDD, ĐMX và BHX với đóng góp lần lượt vào doanh thu là 20.6%, 46.9% và 29.7%. Vì vậy trong ngắn hạn kết quả kinh doanh của MWG sẽ phụ thuộc chính vào 3 chuỗi trên. Dưới đây chúng ta sẽ đi phân tích các chuỗi. (Hình 4)

1. Chuỗi TGDD và DMX

Đây là 2 chuỗi chính đóng góp vào lợi nhuận cho công ty khi mà chuỗi BHX mới bắt đầu vượt điểm hòa vốn trong năm 2024. Trong Q2 tổng doanh thu của 2 chuỗi trên đạt khoảng 22.9k tỷ đồng, cao hơn kết quả đạt được trong Q1 và tăng 6.3% so với cùng kỳ. Doanh thu không tăng mạnh một phần do công ty đã giảm khá nhiều cửa hàng ở 2 chuỗi trên cũng như vĩ mô chung của toàn ngành bán lẻ hồi phục vẫn còn yếu.

Tuy nhiên điểm nhấn và động lực tăng trưởng lớn nhất của 2 chuỗi trên không phải là tăng trưởng doanh thu mà là việc tái cấu trúc toàn diện giúp tăng trưởng mạnh lợi nhuận dù doanh thu tăng không nhiều nhờ vào việc cắt giảm các chi phí, tối ưu hóa hoạt động của chuỗi. Công ty tập trung vào 2 yếu tố đó là:

- Tối ưu hóa hoạt động bằng cách đóng cửa các cửa hàng vận hành không hiệu quả, tái cấu trúc nhân lực để nâng cao năng lực và hiệu quả cho cán bộ nhân viên tại các chuỗi.

- Cắt giảm các chi phí đầu vào như chi phí logictics, đẩy mạnh kênh bán hàng online để giảm tồn kho,.. qua đó giảm đáng kể chi phí đầu vào, thúc đẩy tăng trưởng lợi nhuận cho công ty.

Chính những điều trên đã góp phần giúp cho 2 chuỗi TGDD và DMX hoạt động hiệu quả từ đầu năm tới nay, tuy giảm số cửa hàng nhưng vẫn tăng trưởng rất tốt về doanh thu và đặc biệt là lợi nhuận cho công ty. Trong các quý tới chúng tôi cho rằng quá trình tái cấu trúc vẫn sẽ tiếp tục được diễn ra khi mà MWG coi tái cấu trúc là cả quá trình kéo dài chứ không phải chỉ diễn ra một lần rồi thôi. Điều này sẽ là động lực thúc đẩy 2 chuỗi trên tiếp đà tăng trưởng mạnh hơn nữa trong thời gian tới.

2. Bách Hóa Xanh đã có lãi

Bách Hóa Xanh đã có lãi là điều rất quan trọng đối với MWG cũng như các cổ đông của công ty. Điều này giúp cho chuỗi BHX chuyển đổi trạng thái từ “ăn bám” công ty mẹ đã chuyển sang giai đoạn đóng góp lợi nhuận cho công ty mẹ.

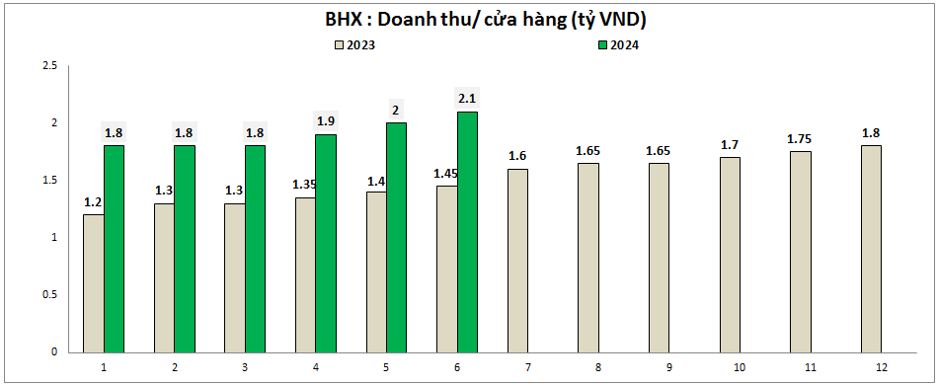

Lũy kế 6 tháng chuỗi BHX đạt doanh thu 19,400 tỷ đồng, tăng mạnh 42% yoy. 2 ngành hàng tươi sống và FMCGs vẫn là động lực tăng trưởng chính cho chuỗi. Doanh thu trên mỗi cửa hàng đã được đẩy lên mức 2.1 tỷ đồng/ cửa hàng trong tháng 6 và đáng chú ý nhất là trong Q2-2024 BHX đã ghi nhận có lãi. (Hình 5)

Thành quả có được của BHX là nhờ công ty đã liên tục cải tiến và tối ưu hóa chi phí đầu vào trong các năm qua. Nhưng việc công ty thay đổi định vị chuỗi BHX từ “chợ hiện đại” thành “siêu thị mini” có thể coi là bước ngoặt giúp cho chuỗi BHX liên tục tăng trưởng doanh thu cũng như tối ưu được chi phí của mình nhờ:

- Thói quen tiêu dùng người Việt là giá trị sản phẩm/ lần mua thấp nhưng lại có tần suất mua cao, chủ yếu đi xe máy.

- Mô hình siêu thị mini sẽ giúp chi phí mặt bằng thấp hơn nhiều so với mô hình siêu thị lớn.

- Minimart đã có thể đáp ứng trên 70% nhu cầu về các hàng hóa cần thiết, dư địa mở rộng vẫn còn lớn.

Trong năm 2024 chúng tôi cho rằng MWG vẫn sẽ tiếp tục tìm cách tối ưu hóa hoạt động của BHX thay vì sớm mở rộng ngay sau khi có lãi. Hết 2024 công ty sẽ tổng kết lại trước khi có kế hoạch tiếp theo cho năm 2025. Tuy nhiên khả năng rất cao trong 2025 chuỗi BHX sẽ được mở rộng mạnh về số lượng cửa hàng để gia tăng mạnh lợi nhuận sau khi đã có lãi. Thậm chí kế hoạch tiến ra miền Bắc và miền Trung cũng được tính đến.

3. Các chuỗi còn lại

Trong 3 chuỗi kinh doanh còn lại của MWG là Avakids, thuốc An Khang và Erablue thì hiện chuỗi Avakids và chuỗi nhà thuốc An Khang vẫn đang trong quá trình tiếp tục tìm điểm hòa vốn, chưa mang lại tín hiệu khả quan. Trong số 3 chuỗi này hiện chỉ có chuỗi Erablue đang mang lại những tín hiệu khả quan trong thời gian gần đây, cụ thể:

- Tính đến hết tháng 7-2024 chuỗi có 65 cửa hàng, trong đó có 37 cửa hàng size mini và 28 cửa hàng size supermini và tín hiệu khả quan là doanh thu mỗi cửa hàng hiện đã gấp đôi doanh thu một cửa hàng điện máy xanh có diện tích tương tự. Cụ thể cửa hàng supermini hiện có doanh thu trung bình 2.2 tỷ đồng/ tháng và cửa hàng mini có doanh thu trung bình 4 tỷ đồng/ tháng.

- Thị trường điện máy, bán lẻ tại Indonesia hiện còn đang phân mảnh, chuỗi lớn nhất cũng chỉ mới có 60 cửa hàng. Indo cũng có nét giao thông tương đồng Việt Nam ( di chuyển nhiều bằng xe máy trong khi các siêu thị lại đa phần nằm trong trung tâm thương mại lớn ) sẽ là yếu tố giúp cho niềm tin EraBlue có thể thành công tương tự như ĐMX tại Việt Nam.

- Về dịch vụ EraBlue cũng đang làm vượt trội so với các đối thủ. Cụ thể tại thị trường Indo hiện dịch vụ giao hàng, lắp đặt khá sơ khai. Để mua một chiếc máy giặt, khách hàng phải chờ từ 7-10 ngày mới được giao và hoàn thiện lắp đặt trong khi với EraBlue thì chỉ mất 4 tiếng để hoàn thành cả giao hàng và lắp đặt cho khách. Văn hóa tận tâm được MWG duy trì và phát huy nên rất được lòng khách hàng tại Indonesia.

- Về kế hoạch trong tương lai, EraBlue đặt mục tiêu sẽ có lời trước Quý 4-2024. Ngoài ra công ty đặt mục tiêu mở rộng lên 100 cửa hàng vào cuối năm, tức sẽ mở thêm 35 cửa hàng nữa. Tiếp theo sẽ là 500 cửa hàng vào 2027.

Với những tín hiệu khá tích cực của EraBlue sẽ là động lực tăng trưởng tiếp theo của MWG trong các năm tới sau BHX hiện tại. Chúng tôi sẽ cập nhật thêm tình hình trong các bài phân tích tiếp theo.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy MWG đang vào giai đoạn hái quả ngọt sau năm 2023 quyết tâm tái cấu trúc cũng như tập trung đưa BHX vượt điểm hòa vốn. Trong thời gian tới khi mà các chuỗi tiếp tục mang lại lợi nhuận lớn cùng với sự phục hồi của ngành bán lẻ sẽ là động lực giúp MWG tăng trưởng mạnh mẽ và việc vượt đỉnh về KQKD sẽ là không quá bất ngờ. Xa hơn chúng tôi kỳ vọng BHX sẽ sớm được tối ưu và mở rộng mạnh mẽ từ 2025 để giúp MWG bứt phá tiếp.

Về định giá, với kỳ vọng kết quả kinh doanh sẽ sớm trở lại vùng đỉnh thậm chí là vượt đỉnh đã đạt được trong quá khứ nhờ thêm các động lực mới thì giá cổ phiếu tiệm cận và vượt đỉnh lịch sử cũng là không bất ngờ. Hiện MWG đang giao dịch vùng giá 65.x và cho định giá hết kỳ bctc Q3 tới (tới khoảng cuối tháng 10) chúng tôi cho rằng mức giá phù hợp với MWG sẽ là khoảng 75-80k/cp, tương ứng với vùng đỉnh cũ của cổ phiếu.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.