Đối với các doanh nghiệp trong lĩnh vực bán lẻ, thì cổ phiếu chúng tôi ưa thích nhất có thể kể đến là Thế Giới Di Động. Trong 2 năm gần đây, MWG tìm ra công thức thành công cho chuỗi BHX, và từ đó trở đi, công ty liên tiếp ghi nhận lợi nhuận tăng trưởng đáng kể. Vậy bước sang 2026, liệu những câu chuyện cũ có còn đủ sức hấp dẫn nhà đầu tư hay không, những câu chuyện mới liệu có đem lại đột phá đáng kể nào hay không, và vùng định giá nào sẽ phù hợp với những kỳ vọng của thị trường dành cho MWG? Chúng tôi sẽ phân tích chi tiết trong báo cáo cập nhật lần này.

Link báo cáo cũ (Q3/25): https://langtubuonnuocmam.com/mwg-van-la-co-phieu-xung-dang-dau-tu/

I. Kết quả kinh doanh 2025

2025 là năm mà nhiều doanh nghiệp trong ngành bán lẻ lập kỉ lục cả về doanh thu lẫn lợi nhuận. MWG cũng không nằm ngoài cuộc đua đó, khi vừa công bố báo cáo năm 2025 với những con số kỷ lục.

Cụ thể, doanh thu cả năm 2025 đạt 156.166 tỷ đồng – tăng 16,2% yoy và hoàn thành 104% kế hoạch đề ra. Bóc tách riêng cơ cấu doanh thu của từng mảng thì:

- Chuỗi ICT bao gồm Thế giới di động và Điện máy xanh: lần lượt đạt 37,3 nghìn tỷ và 68,4 nghìn tỷ – tương ứng với mức tăng 18% yoy. Tính đến cuối tháng 12, 2 chuỗi này lần lượt ghi nhận 1.012 và 2.008 cửa hàng. Được biết, sự tăng trưởng của 2 chuỗi này cao hơn đáng kể so với trung bình ngành, dù số lượng cửa hàng hoạt động thấp hơn 100 cửa hàng so với 2024. Đáng chú ý, doanh thu cửa hàng hiện hữu tăng trên 20%, cho thấy sự cải thiện rõ rệt trong năng lực điều hành.

- Chuỗi Bách Hóa Xanh: ghi nhận doanh thu 46.9 nghìn tỷ trong năm 2025. Chuỗi này đã mở được 789 cửa hàng mới trong năm vừa qua, cao hơn kế hoạch ban đầu là 600 cửa hàng. Gần 50% số cửa hàng mới tập trung ở khu vực miền Trung, đồng thời đã chính thức hiện diện ở miền Bắc sau gần 10 năm chinh chiến trong khu vực miền Nam và miền Trung. Ngoài ra, kênh online cũng ghi nhận nhiều con số tích cực khi phục vụ hơn 7 triệu lượt giao dịch thành công, mang về 2,3 nghìn tỷ đồng doanh thu – chiếm gần 5% tổng doanh thu chuỗi, tương ứng mức tăng 150% yoy. Xét theo ngành hàng, thì doanh thu mảng thực phẩm tươi sống tăng trưởng khoảng 5% – 15%, ngành FMCGs tăng khoảng 5% – 20%.

- Chuỗi Erablue: doanh thu tăng hơn 70% yoy trong năm 2025. Doanh thu bình quân của cửa hàng mô hình M (tương đương ĐMX Mini) đạt khoảng 4 tỷ đồng/tháng và mô hình S (tương đương ĐMX Supermini) đạt 2 tỷ đồng/tháng. Mức này đang cao gấp 2 lần so với mô hình ĐMX tương tự tại thị trường trong nước, cho thấy nhu cầu rất cao tại thị trường Indo. Chuỗi hiện đang vận hành với 181 cửa hàng, vượt mốc 150 cửa hàng đã đề ra đầu năm và chính thức đem lại lợi nhuận cho tập đoàn.

- Chuỗi nhà thuốc An Khang: đạt 2,2 nghìn tỷ trong năm 2025 – giảm nhẹ so với 2024 dù số lượng cửa hàng thấp hơn khoảng 100 cửa hàng. Điều này phản ánh định hướng chủ động của Công ty, khi mạnh tay đóng cửa những cửa hàng hoạt động kém hiệu quả, đồng thời tập trung cải thiện doanh thu/cửa hàng bằng cách hoàn thiện danh mục sản phẩm, nâng cao chuyên môn dược sĩ và cải thiện năng lực vận hành. Nhờ đó, doanh thu mỗi cửa hàng đạt 550 triệu/tháng – tăng khoảng 17% yoy.

- Chuỗi bán lẻ mẹ và bé Avakids: đạt doanh thu 4,5 nghìn tỷ trong năm 2025, tăng 16% so với 2024. Trong đó, kênh online góp trên 50% tổng doanh thu, ghi nhận mức tăng trưởng gần 90% yoy, phản ánh xu hướng tiêu dùng mới của khách hàng.

Trong năm 2025, doanh thu tài chính của MWG đạt 3,1 nghìn tỷ đồng – tăng 31% yoy nhờ lượng tiền và đầu tư tài chính ngắn hạn đều tăng mạnh so với 2024. Ở mục chi phí tài chính, MWG phải chi trả khoảng 1,47 nghìn tỷ lãi vay cho khoản vay ngắn hạn xấp xỉ 30 nghìn tỷ. Chúng tôi cho rằng với vị thế của mình, MWG đã đi vay ngắn hạn với lãi suất thấp, sau đó đầu tư tài chính với lãi suất cao hơn để từ đó hỗ trợ lợi nhuận.

Trong năm 2025, nhờ chi phí khấu hao từ chuỗi TGDĐ và ĐMX giảm mạnh, nên tỷ trọng Chi phí bán hàng và Quản lý doanh nghiệp/Doanh thu cũng chỉ còn 14,7% – giảm so với mốc 17,2% của năm 2024.

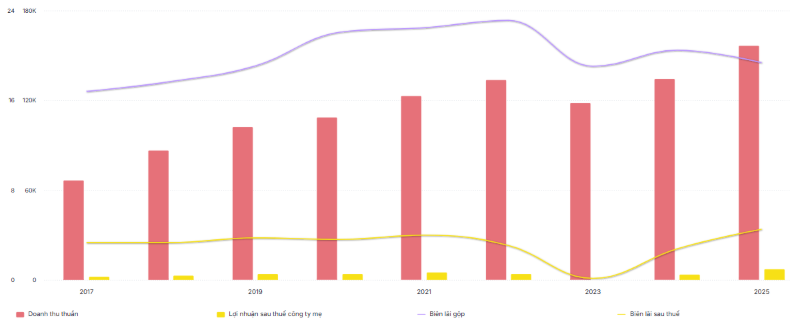

Với những diễn biến trong tình hình kinh doanh 2025, MWG ghi nhận LNST đạt 7 nghìn tỷ đồng, tăng 90% yoy và trở thành con số kỷ lục cả trong hành trình kinh doanh. Biên lãi ròng đạt 4.5% – cao nhất từ trước đến nay – cho thấy định hướng kinh doanh của MWG đang đi đúng hướng. Với con số này, MWG đã xuất sắc hoàn thành 145% kế hoạch năm. (Hình 1)

II. Luận điểm đầu tư

Trong năm 2026, MWG dự kiến trình ĐHCĐ những mục tiêu còn ấn tượng hơn nữa. Cụ thể, mục tiêu doanh thu đạt 185 nghìn tỷ (+18% yoy) và mục tiêu LNST hợp nhất là 9.200 tỷ (+30% yoy). Trụ cột kinh doanh vẫn là ĐMX khi đóng góp hơn 65% doanh thu và 80% lợi nhuận cho MWG. Chuỗi BHX dự kiến góp khoảng 30% doanh thu và hơn 20% lợi nhuận trong năm nay. Chuỗi An Khang được kỳ vọng sẽ bắt đầu đóng góp lợi nhuận cho MWG.

Có thể thấy, câu chuyện mà Ban lãnh đạo đưa ra trong năm nay đều rất sáng sủa. Vậy đâu là động lực để MWG tăng trưởng đến 30% cho mục tiêu lợi nhuận?

1. Chuỗi TGDĐ&ĐMX – trụ cột tăng trưởng

Trong giai đoạn sàng lọc thị trường cùng cuộc đua gay gắt về giá giai đoạn 2023 – 2024, một vài doanh nghiệp bán lẻ tiêu dùng đã rời khỏi thị trường, nhường thị phần cho các doanh nghiệp lớn, có vốn mạnh và minh bạch hơn trong khâu quản trị. Xu hướng mua sắm trực tuyến cũng giảm tải chi phí bán hàng, khiến thị trường ghi nhận khoảng 600 cửa hàng bán lẻ tiêu dùng điện tử phải đóng cửa. Tận dụng nhịp thanh lọc này, các chuỗi bán lẻ lớn đã ổn định vận hành, gia tăng sản lượng bán hàng trong năm 2025. Một số ông lớn vượt lên là MWG, FPT Shop, Hoàng Hà…

Bước sang 2026, chúng tôi đánh giá thị trường kinh doanh điện máy bán lẻ càng khốc liệt hơn, nhất là với mặt hàng không thiết yếu, bởi: (1) lãi suất cho vay tăng; (2) giá cả thiết yếu leo thang do căng thẳng chính trị kéo dài khiến sức tiêu thụ mặt hàng không thiết yếu sẽ đi ngang; (3) nhu cầu tiêu dùng thấp. Bên cạnh đó, một yếu tố đáng lưu ý trong năm 2026 là nguồn nguyên liệu sản xuất điện tử tiêu dùng khan hiếm sẽ khiến giá bán ra tăng từ 10–30% tùy vào từng sản phẩm, làm ảnh hưởng không nhỏ đến sức tiêu thụ.

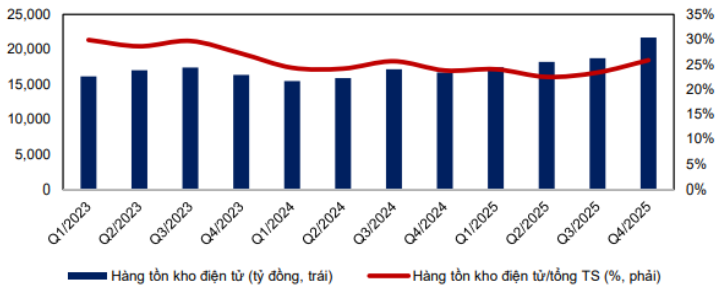

Tuy vậy, đây cũng là lúc mở ra cơ hội cho những ông lớn đang có hàng tồn kho giá rẻ tốt và chiếm thị phần lớn trên thị trường như MWG.

Ảnh 2: lượng HTK lớn đã được MWG chuẩn bị sẵn cho năm 2025 trong bối cảnh nguồn cung nhiều biến động về giá bán.

Chúng tôi kì vọng mặc dù thị trường có nhiều khó khăn nhưng MWG vẫn giữ được mức tăng trưởng tốt nhờ:

- Chuỗi giữ ổn định số lượng cửa hàng, tập trung cả kênh bán hàng vật lý và online để tiết giảm chi phí, không vội mở rộng cửa hàng trong giai đoạn khó khăn này.

- Chúng tôi kỳ vọng động lực chính đến từ tăng trưởng doanh thu/cửa hàng nhờ tăng trưởng của hầu hết các nhóm sản phẩm. Trong đó, nhóm điện thoại di động, máy tính xách tay, máy tính bảng và phụ kiện sẽ có mức tăng trưởng từ 20% đến 50%. Động lực tăng trưởng đến từ nhóm công nghệ mới như 5G, AI, hỗ trợ thúc đẩy nhu cầu đổi mới sản phẩm với nhóm sản phẩm CNTT. Chúng tôi kỳ vọng doanh thu/cửa hàng có thể đạt được khoảng trên 3 tỷ/tháng trong năm 2026 này.

Ngoài ra, một trong những thông tin khá nóng trên sàn chứng khoán gần đây là thông tin Chuỗi ĐMX đã tổ chức thành công ĐHCĐ 2026, với mục tiêu chào bán ra công chúng và niêm yết cổ phiếu trên sàn HSX. Theo các thông tin chúng tôi có được, thì DMX dự kiến IPO tối đa 179.500.400 cổ phiếu, tương ứng với tỷ lệ 16,2992% tổng số lượng cổ phiếu đang lưu hành. Mức chào bán không thấp hơn BV được công bố theo BCTC 2025, được xác định là 16.163 đồng. Lưu ý: đây chưa phải là mức giá chính thức. Thời gian dự kiến IPO là trong năm 2026, sau khi được UBCKNN cấp Giấy chứng nhận.

Sau khi hoàn tất IPO, ĐMX dự kiến sẽ được niêm yết trên sàn HSX. Bên cạnh đó, ĐMX cũng thông qua phương án chi trả cổ tức bằng tiền mặt dựa trên nguồn lợi nhuận giữ lại chưa phân phối, tổng mức chi trả tối đa lên tới 3.200 tỷ và được kiến nghị thực hiện sau khi đợt IPO kết thúc. Tỷ lệ cổ tức dự kiến ở mức 25%.

Chúng tôi đánh giá đây là một thông tin tích cực với ĐMX và cả MWG, khi mà công ty này đã đủ tiềm lực để vươn mình ra những cuộc chơi lớn hơn. Ban lãnh đạo của DMX cho biết, dư địa của thị trường bán lẻ điện thoại – điện máy tại Việt Nam còn rất lớn, với động lực chính được dẫn dắt bởi 3 xu hướng tiêu dùng chính: (1) Sự tham gia của tệp khách hàng trẻ với những nhu cầu mua sắm sản phẩm mới; (2) chu kì nâng cấp thiết bị được thúc đẩy bởi công nghệ AI, 5G/6G; (3) sự dịch chuyển của thói quen tiêu dùng sang các sản phẩm nâng cao chất lượng sống (máy rửa bát, robot hút bụi,…) – những sản phẩm chưa được phổ biến trước đây nhưng đang tăng trưởng bứt phá.

Với những luận điểm trên, chúng tôi cho rằng năm nay tiếp tục là năm tăng trưởng tốt đối với chuỗi DMX, với mức tăng trưởng lợi nhuận có thể lên tới 18–20% trong năm 2026.

2. Chuỗi BHX – bước vào giai đoạn thu hoạch lợi nhuận

Đối với chuỗi BHX, câu chuyện được nói tới nhiều nhất trong giai đoạn này là việc bắc tiến. Trong năm 2025, mô hình này đã được nới rộng tới khu vực miền Trung cùng chiến lược bán hàng tươi ngon – giá cả hợp lý. Chiến dịch này đã ghi nhận được sự dịch chuyển không nhỏ từ khu vực chợ truyền thống. Tổng kết trong năm 2025, chuỗi mở mới được 739 cửa hàng, trên 50% trong số đó là tại khu vực miền Trung, cho thấy nỗ lực mạnh mẽ phủ sóng toàn quốc.

Sau sự thành công của năm 2025, BHX sẽ tiếp tục mở rộng ra khu vực phía Bắc với sự tập trung chủ yếu vào các khu vực cấp 2, cấp 3 – nơi tỷ lệ người tiêu dùng mua sắm truyền thống còn cao. Đây cũng là khu vực với thói quen mua sắm khá đặc trưng: chọn lựa kỹ về chất lượng sản phẩm và thường mua sắm tại địa điểm quen thuộc khi chất lượng sản phẩm phù hợp với mức giá đưa ra. Vì thế, với lợi thế là đầu vào minh bạch, chất lượng tốt với một mức giá phù hợp với thị trường, chúng tôi cho rằng chuỗi sẽ thu hút được sự chuyển dịch của người tiêu dùng về với chuỗi BHX. Chúng tôi kì vọng trong năm 2026, BHX sẽ mở thành công trên 300 – 500 cửa hàng tại khu vực phía Bắc, tiếp tục gia tăng mật độ bao phủ tại miền Trung và miền Nam, nâng tổng số cửa hàng mở mới trong năm lên hơn 1.000 cửa hàng theo kế hoạch mà BLĐ đề ra.

Ngoài ra, một thông tin hỗ trợ đẩy nhanh quá trình bắc tiến của BHX là việc Hà Nội thí điểm xóa bỏ chợ cóc theo lộ trình. Nếu người đọc tinh ý có thể nhận ra, mọi sự điều hành hiện tại đều đang hướng về sự minh bạch, xóa bỏ những cái nhỏ khó kiểm soát. Vì thế, chúng tôi cho rằng việc xóa bỏ chợ cóc, chợ truyền thống sẽ khiến người dân dịch chuyển sang mua sắm tại các cửa hàng rõ ràng, có giá cả phù hợp không chỉ ở Hà Nội mà còn lan ra cả nước trong tương lai. Nếu BHX vẫn giữ được mô hình và chiến lược như hiện nay, chúng tôi đánh giá việc thành công tại khu vực phía Bắc sẽ là chuyện có thể nhìn thấy được.

Chúng tôi cho rằng, BHX đã bước vào giai đoạn đóng góp lợi nhuận đáng kể cho MWG sau thời gian dài nghiên cứu và tìm ra được công thức thành công. Vì thế, mọi sự tăng trưởng trong doanh thu sẽ kéo theo tăng trưởng về lợi nhuận. Chúng tôi ước tính doanh thu của BHX có thể đạt từ 57 – 60 nghìn tỷ trong năm 2026 với tốc độ mở rộng cửa hàng nhanh chóng như hiện nay.

III. Tổng kết, đánh giá

Như vậy, có thể thấy MWG đang sở hữu trong mình 2 trụ cột tăng trưởng với những câu chuyện đầy hứa hẹn. Với chuỗi ICT, việc IPO chuỗi DMX cho thấy ban lãnh đạo đã sẵn sàng vươn ra biển lớn, với những con số tăng trưởng lợi nhuận từ 15 – 20%. Chuỗi BHX với sứ mệnh bắc tiến trong bối cảnh mọi quản lý đều hướng tới sự minh bạch, nhưng giá cả vẫn phải phù hợp, cũng hứa hẹn đem lại tăng trưởng doanh thu mạnh trong giai đoạn 2026 trở đi.

Với những luận điểm trên, chúng tôi kỳ vọng MWG trong năm 2026 sẽ đem về lợi nhuận tối thiểu khoảng 8.500 tỷ đồng (+20% yoy), tương đương EPS vào khoảng 5.700 đ/cổ phiếu. Với con số này, PE fwd hoàn toàn có thể về vùng 14–15 lần cho năm nay, cho thấy MWG đang là một món khá hời để đầu tư trong dài hạn.

Với ước tính như vậy, chúng tôi xin đưa 3 các kịch bản để tham khảo cho năm 2026 như sau:

- Thị trường thanh khoản dồi dào, các mục tiêu mà MWG đưa ra bao gồm IPO thành công DMX, chuỗi BHX bắc tiến với tốc độ mở mới tại khu vực này lên tới 300 cửa hàng trong năm nay, thì MWG hoàn toàn có thể quay trở lại vùng đỉnh định giá (quanh PE 26 lần). Với mức EPS ước tính của chúng tôi, trong trường hợp rực rỡ nhất thì MWG có thể lên tới 140.000 – 160.000đ/cổ phiếu.

- Thị trường giao dịch bình ổn, MWG hoàn thành chỉ tiêu, thì MWG có thể cán đích ở vùng định giá quanh PE 21 – 23 lần, tương đương mức định giá phù hợp là 110.000 – 120.000 đ/cổ phiếu.

- Trong trường hợp thị trường có nhiều thông tin tiêu cực, ví dụ như thông tin về chiến sự như vừa qua, chúng tôi cho rằng tại mốc định giá PE vào khoảng 15 -16 sẽ có lực đỡ mạnh, bởi đây là vùng định giá quá rẻ đối với cổ phiếu này. Vì thế nếu MWG có quay trở lại vùng giá quanh mốc 77 – 80.000đ/cổ phiếu thì đây quả thực là một món hời để nắm giữ trong dài hạn.

Trên đây là 3 kịch bản chúng tôi cho rằng có thể xảy ra với MWG. Nhà đầu tư có thể dựa vào tình hình thị trường thực tế để đưa ra các chiến lược trading phù hợp với phong cách đầu tư cá nhân.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.