MWG đã ra báo cáo tháng 5, với những con số tăng trưởng ấn tượng đến từ hầu hết các chuỗi. Mặc dù không công bố kết quả lợi nhuận, nhưng với những gì MWG làm được trong thời gian qua, từ việc tăng trưởng doanh số, đến tiết giảm chi phí, chúng tôi cho rằng báo cáo Q2/25 của MWG sẽ đạt một mốc lợi nhuận mới. Vậy cụ thể tình hình kinh doanh trong 5 tháng đầu năm ra sao, và thị trường đang kỳ vọng gì đối với Tập đoàn này? Chúng tôi sẽ bóc tách cụ thể trong bài viết này.

I. Kết quả kinh doanh các chuỗi 5 tháng đầu năm

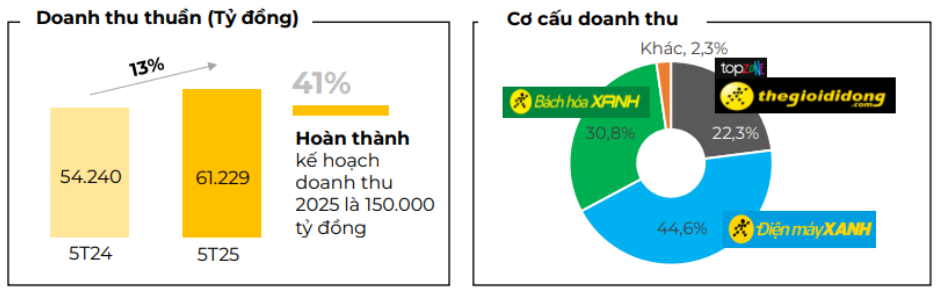

Theo báo cáo cập nhật tình hình kinh doanh vừa công bố, trong 5 tháng đầu năm MWG đạt doanh thu thuần lũy kế 61.2 nghìn tỷ đồng – tăng 13% yoy. Riêng đối với 2 chuỗi Thế giới di động và Điện máy xanh, tổng doanh số đạt gần 41 nghìn tỷ đồng – tăng 11% yoy. Chuỗi Bách hóa xanh lũy kết 5 tháng ghi nhận 18,9 nghìn tỷ – tăng 19%yoy. Cơ cấu doanh thu phần lớn thuộc về Điện máy xanh với 44,6%, theo sau là Bách hóa Xanh với 30,8% và Thế giới di động chiếm 22,3%. (Hình 1)

Tính đến cuối tháng 5, số lượng cửa hàng của từng chuỗi lần lượt là: Thế giới di động (và Topzone) – 1.015 cửa hàng, Điện máy xanh – 2.025 cửa hàng, Bách hóa xanh – 2.180 cửa hàng, An Khang – 326 cửa hàng, Ava Kids – 62 cửa hàng, EraBlue – 107 cửa hàng. Các chuỗi lớn đều ghi nhận tăng trưởng trong số lượng cửa hàng mở mới, trong đó BHX là chuỗi tăng ấn tượng nhất với 51 cửa hàng mở mới trong tháng vừa qua.

Xét riêng trong tháng 5, toàn Tập đoàn ghi nhận 12.594 tỷ đồng doanh thu – tăng 12% so với cùng kỳ. Trong đó, tổng doanh thu của chuỗi ĐMX và TGDĐ đạt 8,4 nghìn tỷ đồng – là mức tăng cao nhất từ sau tháng Tết, tiếp tục tăng trưởng dương so với T4/25 và tăng 13% yoy. Dù năm nay mùa mưa tới sớm khiến sức mua nhóm hàng làm mát sụt giảm, nhưng công ty vẫn duy trì đà tăng trưởng nhờ sức bật mạnh từ các nhóm hàng chủ lực:

- Điện thoại, máy tính bảng và laptop tăng trưởng từ 20% – 50% yoy tùy từng mặt hàng

- Tivi tiếp tục phục hồi mức tăng trưởng nhẹ một chữ số

- Máy giặt, gia dụng và ngành hàng còn lại đều tăng từ một – hai chữ số

Đây là kết quả của việc cung cấp danh mục đa dạng, kết hợp với dịch vụ nổi bật cũng như giải pháp tài chính trả chậm phù hợp với nhu cầu của khách hàng – theo chia sẻ từ phía công ty.

Chúng tôi quan tâm tới kênh online, trong 5 tháng đầu năm đạt 2,6 nghìn tỷ đồng, duy trì mức 6% trong tổng doanh thu 2 chuỗi. Có thể thấy kênh online vẫn đang duy trì đà tăng trưởng ổn định với xu hướng mua sắm qua mạng hiện nay.

Trong tháng 5, chuỗi BHX ghi nhận doanh thu đạt 3,9 nghìn tỷ đồng. Tính đến hết tháng 5, chuỗi mở mới 410 cửa hàng, vượt kế hoạch đề ra từ đầu năm là từ 200-400 cửa hàng. Trong đó chủ yếu 50% cửa hàng mở mới tập trung tại khu vực miền. Các cửa hàng mới ghi nhận tổng lợi nhuận dương ở cấp cửa hàng. Doanh thu ở cửa hàng cũ có xu hướng đi ngang so với những tháng trước do bước vào mùa mưa, tương đương ghi nhận ở mức khoảng 2,1 tỷ đồng ở miền Nam. Tuy nhiên trong tháng 5, do doanh thu/cửa hàng ở miền Trung thấp hơn ~35% so với miền Nam, nên tính trung bình doanh thu/cửa hàng trong tháng vừa qua của toàn chuỗi chỉ đạt khoảng 1,8tỷ/cửa hàng.

Có thể thấy tình hình hoạt động kinh doanh trong 5 tháng đầu năm của MWG khá tích cực khi sự tăng trưởng ghi nhận ở tất cả các nhóm ngành kinh doanh. Với diễn biến tăng trưởng doanh số như vậy, chúng tôi vẫn cho rằng MWG là một case xứng đáng đầu tư trong năm 2025.

II. Luận điểm đầu tư

1. Kỳ vọng chuỗi BHX tăng trưởng tốt sau khi hoàn thành kế hoạch mở rộng cửa hàng

Chúng tôi cho rằng BHX sẽ tiếp tục là mũi nhọn tăng trưởng của MWG trong giai đoạn này khi chỉ trong 5 tháng đã hoàn thành kế hoạch mở mới được giao. Đáng chú ý, dù chịu áp lực từ chi phí đầu tư lớn nhưng trong Q1/25, công ty vẫn ghi nhận lãi sau thuế là 22 tỷ đồng cho chuỗi BHX, cho thấy hiệu quả vận hành vẫn đang được cải thiện tích cực.

Trong tháng 5 vừa qua, số lượng cửa hàng mở mới vẫn tập trung ở miền Trung. Hầu hết các cửa hàng ghi nhận lãi ở cấp độ cửa hàng (chưa bao gồm chi phí trung tâm phân phối. Nếu tính cả chi phí này thì mức độ hòa vốn ở khu vực miền Trung vào khoảng 1,5 tỷ đồng do có diện tích nhỏ hơn khu vực miền Nam, trong khi doanh số trung bình trên mỗi cửa hàng vào khoảng 1,3 -1,4 tỷ đồng. Theo MWG, các cửa hàng mở mới ở khu vực này mặc dù có diện tích nhỏ hơn, nhưng không có nhiều khác biệt so với miền Nam. Khác biệt chỉ có đôi chút ở việc ít mã sản phẩm hơn.

Đối với khu vực miền Nam, doanh thu/cửa hàng duy trì ở mức khoảng 2,1 tỷ đồng/tháng. MWG kì vọng doanh thu/cửa hàng tối đa ở khu vực này vào khoảng 2,5 tỷ/tháng đối với mô hình tiêu chuẩn, trong đó có khoảng 30% cửa hàng đã đạt ở ngưỡng quá tải phục vụ (trong khu vực bãi giữ xe và quầy thanh toán) trong giờ cao điểm.

Như vậy có thể thấy chuỗi BHX vẫn đang giữ vững được mức tăng trưởng với những chiến lược phù hợp với từng giai đoạn. Chúng tôi cho rằng sau giai đoạn mở rộng thần tốc này, MWG sẽ dùng 2 quý còn lại trong năm để tối ưu chi phí cho từng cửa hàng, cải thiện mức doanh thu/cửa hàng tại khu vực miền Trung lên qua mức hòa vốn, vào khoảng 1,5 – 1.7 tỷ/tháng. Sau giai đoạn này, BHX được kỳ vọng tạo ra khoảng 120 tỷ lợi nhuận/quý, là động lực tăng trưởng chính cho MWG.

2. Mảng ICT sẽ hưởng lợi từ các chính sách mới.

Hiện tại đối với mảng ICT, chúng tôi đang nhận thấy rất nhiều chính sách mới ủng hộ cho việc các doanh nghiệp lớn có chính sách “hàng thật, làm thật”:

- Chính sách thuế mới trên các sàn TMĐT: Từ T4/25, chính sách khấu trừ thuế trực tiếp từ sàn TMĐT đã tác động mạnh đến nhóm gian hàng cá nhân, khiến nhiều chủ shop nhỏ lẻ rút lui khỏi thị trường. Cụ thể, Shopee ghi nhận khoảng 86.300 shop đóng cửa, trong khi trên Tiktok mất khoảng 55.000 gian hàng. Áp lực còn đến từ việc chi phí hoạt động trên sàn tăng từ 10-15%, trong khi các gian hàng chính hãng lại tăng trưởng vượt bậc, với Shopee Mall tăng 70% và Tiktok Mall đạt 181%. Được biết, các mặt hàng niêm yết trên các gian hàng chính hãng thường có giá đắt hơn từ 10-20% so với các sản phẩm cùng loại do tiểu thương buôn bán trên cùng sàn.

- Chính sách thuế mới theo luật: Từ 1/1/2026, việc kê khai thuế khoán sẽ chấm dứt với hộ kinh doanh cá thể. Việc này sẽ thúc đẩy hộ nhỏ lẻ phải đăng ký trở thành doanh nghiệp, và hàng hóa đầu vào cần có chứng từ đầy đủ để khấu trừ thuế nếu ghi nhận lỗ. Giá bán đầu ra sẽ tăng theo khi phải ghi nhận thuế.

- Chính sách liên quan đến hàng giả, kém chất lượng: Một loạt các cuộc truy quét hàng giả, hàng kém chất lượng gần đây cho thấy Chính phủ đang mạnh tay trong vấn đề quản lý. Việc càn quét này sẽ thúc đẩy các hộ buôn bán chứng minh được nguồn gốc sản phẩm và phải chịu thuế theo luật, từ đó cũng khiến giá hàng hóa tăng theo.

NĐT quan tâm cụ thể đến câu chuyện này có thể tham khảo video của chúng tôi:

https://www.facebook.com/watch/?v=1391513468738126

Như vậy, từ 3 luận điểm trên, chúng ta có thể thấy xu hướng mua sắm của người tiêu dùng sẽ dần có sự thay đổi. Nếu trước đây, khoảng chênh lệch giá giữa các doanh nghiệp lớn và hộ nhỏ lẻ là cao, người mua sắm sẽ ưu tiên về giá. Còn hiện tại, khi tất cả sản phẩm đều phải chịu thuế vào, phải chứng minh được nguồn gốc sản phẩm thì người tiêu dùng sẽ ưu tiên mua sắm tại các đơn vị có thương hiệu và uy tín. Điều này sẽ mở ra cơ hội lớn cho những nhà bán lẻ như TGDĐ, ĐMX đẩy mạnh hiện diện online và chiếm lĩnh thị trường trong kênh thương mại điện tử

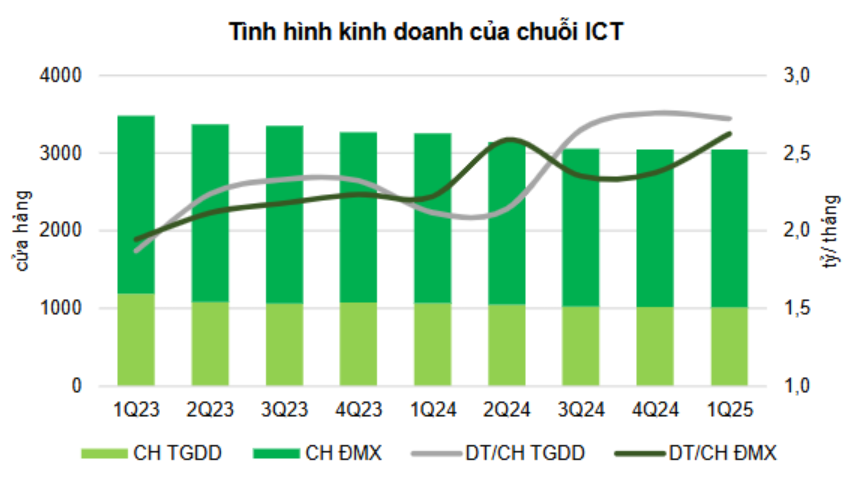

Với việc thay đổi này, chúng tôi kỳ vọng MWG sẽ dần lấy lại tốc độ tăng trưởng ổn định và hướng tới cải thiện lợi nhuận trong các quý tới đây, nhất là khi biên lãi của các chuỗi ICT đang được cải thiện đáng kể với chiến lược tối ưu chi phí. Chúng tôi cho rằng đây là lí do mảng ICT của MWG ghi nhận sự tăng trưởng tích cực như vậy trong 2 tháng 4-5 vừa qua và sẽ còn duy trì đến tháng 6, tựu chung giúp báo cáo Q2/25 đạt những con số kỷ lục mới. (Hình 2)

3. Giảm áp lực chi phí khấu hao từ 2025.

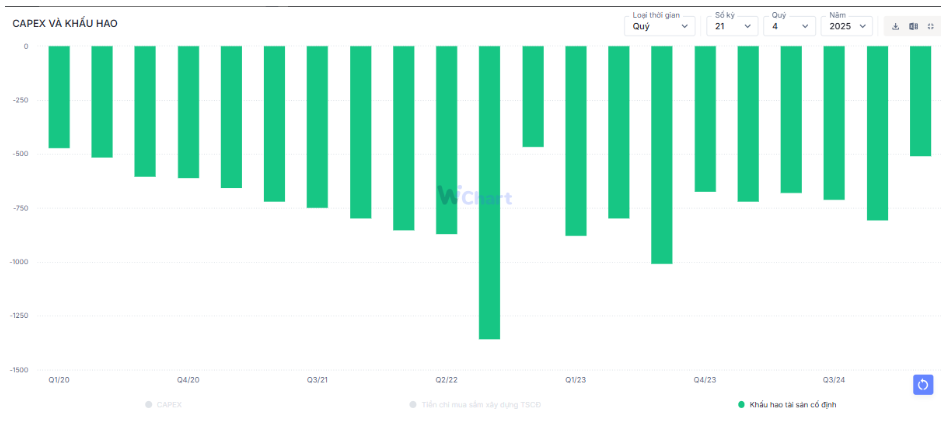

Giai đoạn mở cửa thần tốc từ năm 2019 – 2022 giúp MWG nhanh chóng gia tăng độ phủ với khoảng 900 cửa hàng mới mỗi năm, tuy nhiên đi kèm với tăng trưởng là áp lực chi phí, đặc biệt là chi phí khấu hao phát sinh qua từng năm do đầu tư vào mặt bằng và trang thiết bị. Sau đó, từ 2023 MWG đã chủ động dừng mở rộng hệ thống mà đi sâu vào tối ưu chi phí. Đây là thời điểm chi phí khấu hao bắt đầu giảm do nhiều cửa hàng bước vào giai đoạn cuối vòng đời tài sản. Trong Q1/25, khấu hao ghi nhận còn 500 tỷ đồng – giảm khoảng 30 tỷ đồng yoy dù vẫn tiếp tục tích cực mở rộng chuỗi BHX. Dự kiến trong năm nay, khoảng 800 cửa hàng sẽ hết khấu hao, giúp doanh nghiệp tiết kiệm được khoảng 900 tỷ đồng chi phí, cải thiện tích cực các nhóm biên lãi hoạt động. (Hình 3)

III. Tổng kết, đánh giá

Như vậy, chúng tôi nhận thấy MWG hiện vẫn đang duy trì đà tăng trưởng ở tất cả các chuỗi, từ việc mở rộng cửa hàng thần tốc cho chuỗi BHX, cho tới việc các chính sách mới từ Chính phủ hỗ trợ thay đổi hành vi mua sắm tiêu dùng ở chuỗi ICT. Bên cạnh đó, việc ghi nhận chi phí khấu hao thấp dần qua từng quý do nhiều cửa hàng bước vào giai đoạn cuối của vòng đời tài sản cũng giúp MWG tiết kiệm chi phí, từ đó tăng biên lãi.

Chúng tôi kỳ vọng báo cáo Q2 MWG sẽ đưa ra con số lợi nhuận vào khoảng 1.650 – 1.700 tỷ đồng – cao hơn con số đạt được ở Q1 vừa qua khi Q2 có những câu chuyện cụ thể ở tất cả các mảng và sẽ trở thành con số cao nhất trong lịch sử. Giả sử con số chúng tôi dự báo sát với lợi nhuận trên báo cáo, giá cổ phiếu hoàn toàn có thể tiến về vùng 70.000/cổ phiếu trong ngắn hạn. Còn trong dài hạn, chúng tôi sẽ đánh giá thêm các thông tin qua từng báo cáo tháng để đưa ra những khuyến nghị thích hợp cho từng giai đoạn.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.