MWG đã công bố báo cáo tài chính Q1-2024 với lợi nhuận phục hồi mạnh sau năm 2023 đầy khó khăn. Nhờ quá trình tái cấu trúc quyết liệt cùng với những động lực phục hồi mới đã giúp công ty hứa hẹn có cuộc trở lại mạnh mẽ trong các quý tới của năm 2024. Cụ thể như thế nào chúng ta sẽ cùng phân tích chi tiết trong phần dưới của bài viết.

I. Kết quả kinh doanh

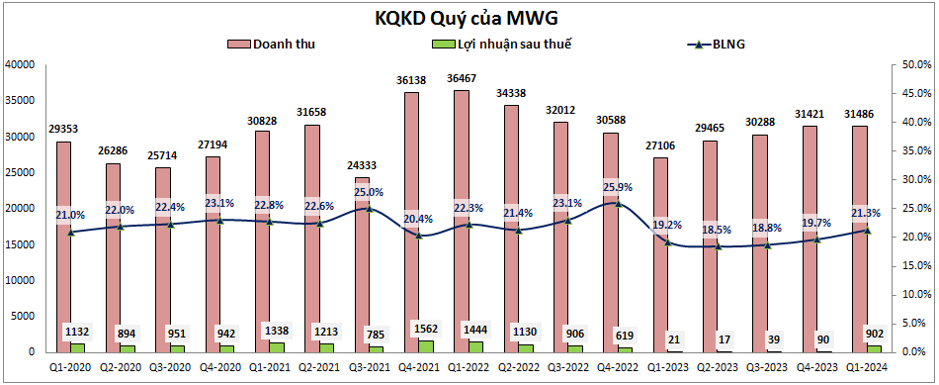

Kết thúc Q1-2024 MWG đã ghi nhận doanh thu thuần 31,486 tỷ đồng, tăng 16.2% yoy. Ngoài doanh thu tăng thì nhờ nâng cao biên lợi nhuận gộp cộng với việc quản lý các chi phí tốt hơn đã giúp cho lợi nhuận sau thuế của công ty ghi nhận con số ấn tượng. Cụ thể LNST Q1-2024 ghi nhận 902 tỷ đồng, tăng mạnh tới 43 lần so với cùng kỳ. (Hình 1)

Kể từ Q4-2023 MWG đã triển khai quyết liệt chiến lược tái cấu trúc lại tập đoàn với khẩu hiệu: “Giảm lượng – tăng chất “, qua đó tăng cường sức mạnh nội tại và sẵn sàng bứt phá trong giai đoạn tiếp theo. Cụ thể công ty giảm các điểm bán hàng kém hiệu quả, sẵn sàng đóng cửa nếu kinh doanh không tốt. Tinh gọn đội ngũ nhân viên, nâng cao chất lượng dịch vụ/ hiệu quả hoạt động. Ngoài ra công ty cũng thúc đẩy các hoạt động bán hàng đa kênh để tối ưu lợi nhuận.

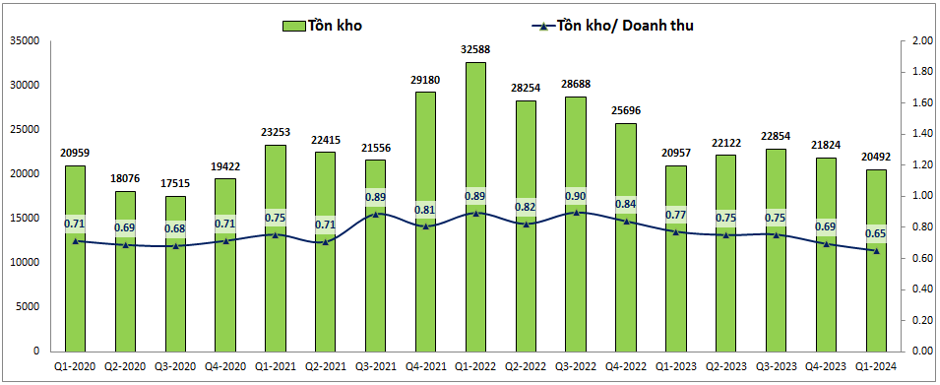

Và trái ngọt đã dần đến trong Q1-2024, tuy doanh thu mới hồi phục nhẹ do thị trường chung vẫn còn nhiều khó khăn nhưng lợi nhuận lại có bước tăng trưởng vượt bậc nhờ các khoản chi phí được kiểm soát tốt cũng như biên lợi nhuận gộp được cải thiện đáng kể lên 21.3% ( cùng kỳ là 19.2%). MWG cũng quản lý hàng tồn kho tốt hơn khi công ty đẩy mạnh kênh bán hàng online cũng như hạn chế lưu kho lâu làm tăng chi phí. Như biểu đồ dưới đây chúng ta có thể thấy trong năm 2023 và Q1-2024 tỉ lệ tồn kho/ doanh thu của MWG đang giảm rất tốt, hiện Q1-2024 chỉ còn 0.65 lần (2022 là 0.8-0.9 lần). (Hình 2)

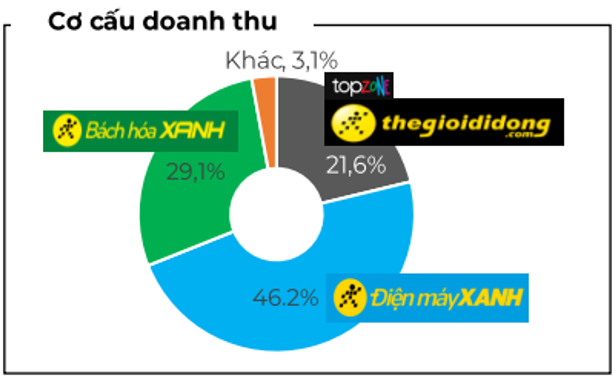

Về đóng góp của từng mảng vào kết quả kinh doanh của công ty, thì thế giới di động và điện máy xanh vẫn là động lực chính đóng góp vào doanh thu, lợi nhuận của công ty với lần lượt tỉ trọng đóng góp doanh thu là 21.6% và 46.2%. Mảng Bách Hóa Xanh tuy đóng góp lớn về doanh thu với 29.1% nhưng hiện mới bắt đầu đạt điểm hòa vốn nên chưa có đóng góp nhiều về lợi nhuận, tuy nhiên đây cũng là kỳ vọng lớn cho thời gian tới khi MWG thường tăng trưởng nhanh sau khi chuỗi mới đưa được về điểm hòa vốn và bắt đầu có lãi. (Hình 3)

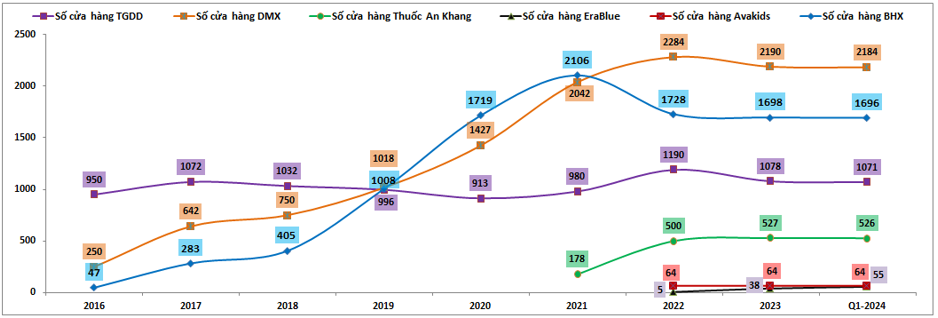

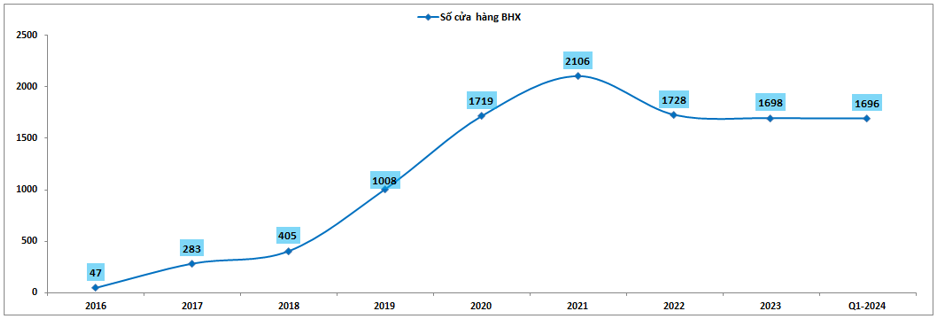

Về các chuỗi cửa hàng kinh doanh của công ty. Tính đến cuối Q1-2024 MWG sở hữu tổng cộng 5,596 cửa hàng trong đó nhiều nhất là điện máy xanh (DMX) với 2,184 cửa hàng, tiếp đến là bách hóa xanh ( BHX ) với 1,696 cửa hàng và thế giới di động (TGDD) với 1,071 cửa hàng bao gồm cả topzone. Các chuỗi nhỏ khác như chuỗi An Khang có 526 cửa hàng, ava kids có 64 cửa hàng và Erablue với 55 cửa hàng. Cụ thể hơn về tình hình kinh doanh của từng chuỗi chúng tôi sẽ bóc tách và phân tích ở phần dưới của bài viết. (Hình 4)

II. Tình hình kinh doanh của từng chuỗi

1. ĐMX và TGDD

Đây là 2 chuỗi đang có đóng góp lớn nhất vào doanh thu và lợi nhuận của công ty và cũng là 2 chuỗi đầu tiên của MWG. Trong Q1-2024 tổng doanh thu của 2 chuỗi đạt được là 21,300 tỷ đồng, tăng trưởng 7% yoy. Biên lợi nhuận gộp được cải thiện tốt nhờ vào hàng điện máy gia tăng đóng góp vào doanh thu (đây là nhóm sản phẩm có lợi nhuận ổn định và biên lợi nhuận cao). Trong lúc thị trường chung còn nhiều khó khăn do nhu cầu mua sắm vẫn chưa phục hồi mạnh thì MWG đã tranh thủ chiếm lĩnh thêm thị phần cũng như triển khai nhiều chương trình khuyến mãi, tăng các giải pháp hỗ trợ tài chính hấp dẫn cho khách hàng, cung cấp danh mục hàng hóa đầy đủ, đa dạng lựa chọn hơn cho khách hàng.

Động lực tăng trưởng chính trong Q1 đến từ mảng điện máy với mức tăng trưởng doanh thu 2 chữ số, nổi bật là các sản phẩm máy lạnh với mức tăng trưởng lên tới 50% so với cùng kỳ. Ngoài ra trong Q1-2024 công ty vẫn tiếp tục tập trung vào việc tái cấu, rà soát mọi hoạt động vận hành để hướng tới sự tinh gọn và hiệu quả. Công ty cho biết quá trình tái cấu trúc sẽ không chỉ làm một lần mà sẽ định kỳ 6 tháng – 1 năm một lần. Quá trình này sẽ được lặp lại để không ngừng nâng cao chất lượng hoạt động của công ty.

Các chỉ số về hiệu quả hoạt động (doanh thu trên cửa hàng, quản lý hàng tồn kho, biên lợi nhuận gộp, …) của công ty đều đã ghi nhận những sự chuyển biến tích cực trong 6 tháng qua. Đây là những tín hiệu tích cực cho thấy hướng đi của công ty đang rất đúng đắn trong bối cảnh thị trường hiện tại. Đó là tận dụng giai đoạn thị trường vẫn còn khó khăn và nhiều thách thức để tái cấu trúc, chiếm lĩnh thị phần để giúp các chuỗi sẵn sàng bùng nổ trong các năm tới khi chu kỳ mới mở ra.

Trong 3 tháng đầu năm, doanh thu online đạt khoảng 3,500 tỷ đồng, chiếm 16% tổng doanh thu của 2 chuỗi. Việc đẩy mạnh hơn kênh online cũng là một cách giúp công ty tối ưu hóa lợi nhuận với việc tiết kiệm nhiều chi phí.

Về kế hoạch mở rộng chuỗi cửa hàng, hiện tại với 2,184 cửa hàng DMX và 1,071 cửa hàng TGDD thì MWG chưa có kế hoạch mở rộng thêm trong năm 2024. Công ty cho rằng vĩ mô thị trường tiêu dùng vẫn còn khá nhiều khó khăn trong năm 2024 nên chưa phù hợp cho việc mở mới thêm các cửa hàng. Ngoài ra công ty cũng muốn tập trung vào quá trình tái cấu trúc để tối ưu hoạt động tại các cửa hàng hiện hữu thay vì chạy theo mở rộng mà quản lý không tốt sẽ dẫn tới thua lỗ cho toàn chuỗi. Đây là bước đi khá cẩn trọng và theo chúng tôi là chính xác trong bối cảnh thị trường hiện tại.

2. Chuỗi BHX

Chuỗi BHX hiện đang đóng góp lớn thứ 2 về doanh thu cho MWG (29.1%) và cũng lớn thứ 2 về số cửa hàng với 1,696 cửa hàng. Tuy nhiên những đóng góp về lợi nhuận là chưa có khi chuỗi mới bắt đầu chạm điểm hòa vốn. Đây là điều rất quan trọng với chuỗi vì khi đạt được điểm hòa vốn thì sau đó sẽ có nhiều cơ sở để tin tưởng vào việc có lãi và mở rộng chuỗi như cái cách mà MWG đã từng làm với TGDD hay DMX trong quá khứ. Tất nhiên vẫn còn nhiều khó khăn nhưng công ty cũng đã có những bước đi tiếp theo để đưa chuỗi tiến lên có lãi trong tương lai.

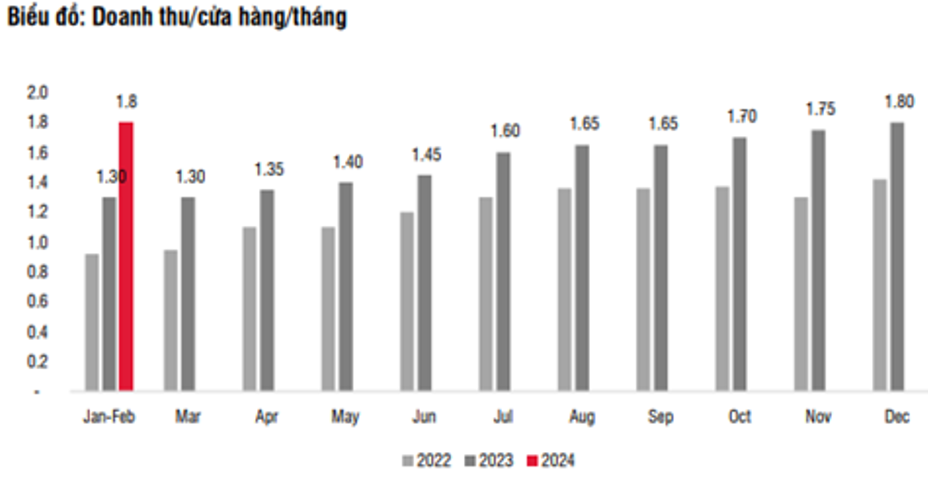

Cụ thể, hiện tại tính tới cuối Q1-2024 doanh thu bình quân trên mỗi cửa hàng đạt 1.8 tỷ đồng với doanh thu tổng của chuỗi trong Q1 đạt 9,100 tỷ đồng, tăng 44% yoy. Động lực tăng trưởng đến từ 2 mảng chính là thực phẩm tươi sống và FMCGS. Trong năm 2024 công ty sẽ tiếp tục đẩy mức doanh thu trung bình mỗi cửa hàng lên 1.9-2 tỷ đồng. (Hình 5)

Ngoài cố gắng tiếp tục tăng trưởng doanh thu, nâng doanh thu trên mỗi cửa hàng tiếp tục tăng thì MWG cũng tập trung tối giản các chi phí tại mỗi cửa hàng, trong đó tập trung lớn nhất vào cắt giảm chi phí logistic. BHX cũng tiếp tục chiến lược nỗ lực quản lý và bán hết hàng để giảm thiểu lượng hàng phải hủy, tiếp theo là cải thiện chuỗi cung ứng giúp tăng biên lợi nhuận và cố gắng nhập hàng tận gốc giúp giảm giá vốn.

Về các sản phẩm tươi sống, nhờ lợi thế chuỗi siêu thị có doanh thu lớn nhất cả nước nên BHX có lợi thế đàm phán với các nhà cung cấp thịt cá lớn như Minh Phú … để tối ưu chi phí cho công ty. Với các mặt hàng rau củ do thị trường cung cấp phân tán nên đây là khó khăn chung cho toàn ngành và BHX cũng đang cố gắng đi giải bài toán này trong thời gian tới.

Về chiến lược để giúp lượng khách quay lại mua hàng của mình tăng lên, BHX đã và đang nỗ lực bằng nhiều biện pháp như tăng độ phủ, tăng mức độ hài lòng, dịch vụ, mức giá tốt. Hàng tháng công ty cũng đo tần suất khách hàng quay trở lại để đánh giá và tìm cách gia tăng hiệu quả hơn nữa.

Cuối cùng là về kế hoạch mở thêm cửa hàng trong năm 2024, hiện tại sau Q1-2024 BHX đang có 1,696 cửa hàng và theo ban lãnh đạo dự kiến trong năm 2024 sẽ mở mới khoảng 100 cửa hàng nữa tại miền nam. (Hình 6)

Về thị trường miền bắc và miền trung thì cuối năm ban lãnh đạo sẽ ngồi tính lại kế hoạch xem có nên mở thêm hay không. MWG cũng đã phát hành riêng lẻ thành công 5% cổ phần BHX cho CDH Investments. Tiền huy động được dùng tài trợ cho vốn lưu động của BHX và công ty chưa có kế hoạch huy động thêm vốn cho BHX sau đợt này.

3. Các chuỗi còn lại

Ngoài 3 chuỗi trên đã quen thuộc với nhà đầu tư cũng như người tiêu dùng trên thị trường thì MWG vẫn còn những tham vọng của mình ở các chuỗi mở mới hay M&A như An Khang, Avakids hay Era blue. Cụ thể thông tin về từng chuỗi như sau:

- Chuỗi An Khang: Chuỗi nhà thuốc An Khang đang có 526 cửa hàng và hiện tại doanh thu trung bình hàng tháng trên mỗi cửa hàng đạt khoảng 450 triệu đồng và trong năm 2024 công ty đặt mục tiêu có thể đạt điểm hòa vốn tức doanh thu trung bình mỗi tháng đạt khoảng 550 triệu đồng. Về kế hoạch mở mới, MWG sẽ không có ý định mở thêm mới cửa hàng cho tới khi đạt điểm hòa vốn. Thông tin chi tiết hơn một chút về chuỗi An Khang, do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như đối thủ Long Châu nên An Khang sẽ khó dành thị phần từ nhà thuốc bệnh viện mà An Khang sẽ có cơ hội giành thị phần từ các nhà thuốc nhỏ truyền thống nhờ những lợi thế như có hóa đơn điện tử giúp bệnh nhân có thể làm bồi thường từ bảo hiểm y tế tư nhân hay thuốc có nguồn gốc rõ ràng.

- Chuỗi Avakids: Chuỗi Avakids cũng đặt mục tiêu sẽ hòa vốn trong năm 2024. Hiện chuỗi có 64 cửa hàng và công ty cũng chưa có kế hoạch mở rộng chuỗi tiếp khi mà chưa thể đạt điểm hòa vốn. Trong thời gian tới công ty sẽ tiếp tục tập trung vào việc nâng cấp sản phẩm, dịch vụ và đặc biệt là với hình thức mua sắm trực tuyến. Ông Tài cho biết Avakids sẽ cần có một bước tiến ngoạn mục cuối cùng để về đích và nếu thất bại, MWG sẽ quyết định đóng cửa hoàn toàn chuỗi. Như vậy có thể thấy số phận của Avakids sẽ được định đoạt trong năm 2024 này.

- Chuỗi Erablue: đây là chuỗi mà MWG liên doanh với đối tác tại thị trường Indonesia. Hiện chuỗi có 55 cửa hàng và được thiết kế theo 2 mô hình diện tích là mini (300m²), doanh thu khoảng 4.5 tỷ đồng/cửa hàng/ tháng và super mini (180m²) với doanh thu trung bình khoảng 2.5 tỷ đồng/ cửa hàng/ tháng. Điều đáng chú ý là tới cuối Q1-2024 Erablue đã đạt mức hòa vốn và sẽ tăng tốc mở cửa hàng sau khi đạt mức hòa vốn. Kế hoạch trong năm 2024 công ty sẽ đạt 100 cửa hàng và đạt 500 cửa hàng vào năm 2027 như cam kết với đối tác Erajaya. Trong thời gian tới công ty tiếp tục các hoạt động thúc đẩy doanh thu, tối ưu hóa chi phí để qua đó thúc đẩy lợi nhuận gộp tăng trưởng sau khi đạt điểm hòa vốn.

Như vậy với 3 chuỗi còn lại chúng ta có thể kỳ vọng chuỗi Erablue có thể sớm đóng góp vào lợi nhuận của MWG trong tương lai còn 2 chuỗi còn lại thì trước mắt vẫn là bài toán đạt điểm hòa vốn đã trước khi nghĩ tới những điều xa hơn.

III. Tổng kết và định giá

Với những phân tích chi tiết ở trên về cả kết quả kinh doanh cũng như từng chuỗi của công ty chúng ta đã hiểu chi tiết về MWG. Dưới đây chúng tôi sẽ tóm gọn lại những ý chính đáng lưu ý về MWG trong năm 2024 như sau:

- Q1-2024 công ty bắt đầu tăng trưởng trở lại về cả doanh thu và đặc biệt là lợi nhuận nhờ chính sách rất rõ ràng từ công ty đó là tái cơ cấu để hoàn thiện bộ máy hoạt động và cắt giảm chi phí giúp thúc đẩy tăng trưởng lợi nhuận.

- Trong năm 2024 ngoài BHX và Erablue thì các chuỗi khác MWG không có kế hoạch mở rộng thêm cửa hàng. Công ty truyền đi thông điệp rõ ràng là sẽ tập trung “Giảm lượng – Tăng chất” để tăng cường sức mạnh nội tại, sẵn sàng bứt phá cho giai đoạn tăng trưởng bền vững.

- BHX đã đạt điểm hòa vốn, sẽ sớm có lãi trong tương lai để bắt đầu đóng góp lợi nhuận cho MWG. Mốc hòa vốn là rất quan trọng đối với chuỗi bán lẻ. Trong năm 2024 BHX dự kiến sẽ mở thêm khoảng 100 cửa hàng tại HCM còn kế hoạch mở ra miền bắc và miền trung sẽ được đánh giá vào cuối năm.

Tổng kết lại chúng tôi đánh giá cao MWG trong năm 2024 với những động lực phục hồi rõ ràng. Hiện MWG đang giao dịch trong vùng giá 5x và chúng tôi cho rằng vùng giá 6x sẽ là đích tới của cổ phiếu cũng như phù hợp với MWG trong thời gian tới. Cụ thể hơn chúng tôi xin phép được lưu hành nội bộ trước khi public trong các báo cáo tiếp theo.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu