Ngành điện, cụ thể là nhiệt điện trong thời gian gần đây đang được các nhà đầu tư chú ý rất nhiều với những câu chuyện để kỳ vọng như thủy điện thiếu nước khiến nhiệt điện hưởng lợi hay quy hoạch điện 8 ảnh hưởng như thế nào? Trong bài viết này chúng tôi sẽ phân tích vĩ mô và triển vọng của các cổ phiếu ngành nhiệt điện để từ đó giúp quý nhà đầu tư có thêm góc nhìn rõ ràng nhất về tiềm năng với ngành này.

I. Câu chuyện thiếu điện

Trong các năm 2021-2022 chu kỳ Lanina hoạt động mạnh giúp cho lượng mưa trung bình hàng năm luôn ở mức cao. Điều này giúp cho các nhà máy thủy điện hưởng lợi và công suất phát điện ngành thủy điện duy trì ở mức cao. Điều này đã vô hình chung giúp các công ty mảng thủy điện hưởng lợi và các công ty nhiệt điện gặp khó khăn vì:

- Công suất huy động giảm do thủy điện có chi phí sản xuất rẻ hơn và tổng công suất tiêu thụ thấp hơn so với tổng công suất thiết kế nên sẽ hạn chế huy động điện từ ngành nhiệt điện.

- Do giá nguyên liệu đầu vào của nhiệt điện liên tục tăng cao khiến chi phí đầu vào tăng nhanh hơn so với giá bán điện khiến các doanh nghiệp nhiệt điện giảm lợi nhuận

- Trong năm 2020-2021 dịch bệnh covid xảy ra trên cả nước khiến cho nhiều hoạt động sản xuất bị ảnh hưởng và từ đó khiến nhu cầu tiêu thụ điện cũng giảm, điều đó khiến EVN hạn chế huy động điện từ nhiệt điện mà ưu tiên huy động từ thủy điện trước.

Tuy nhiên trong năm 2023 như chúng ta đã biết những ngày gần đây có nói rất nhiều trên báo đài việc năm 2023 thời tiết sẽ có nhiều thay đổi, theo đó năm 2023 lượng mưa trung bình sẽ giảm và nhiệt độ mùa hè sẽ tăng, cùng với đó là nắng nóng gay gắt hơn so với các năm trước. Nguyên nhân là do chu kỳ Lanina đang suy yếu và chu kỳ Elnino đang mạnh lên, dự kiến sẽ hoạt động mạnh trong giai đoạn 2023-2024. Điều này sẽ khiến các nhà máy thủy điện ít nước hơn và sản lượng điện của các nhà máy thủy điện có nguy cơ sụt giảm mạnh. Để đối phó với tình trạng này thì EVN buộc phải huy động thêm từ các mảng điện khác như nhiệt điện hay điện tái tạo. Tuy nhiên điện tái tạo chủ yếu được xây dựng ở nam trung bộ và nam bộ còn ở miền bắc là rất ít và chủ yếu sẽ phụ thuộc vào nguồn nhiệt điện để phục vụ cho nhu cầu tiêu thụ điện. Thậm chí miền bắc trong mùa hè tới hoàn toàn có thể đối mặt nguy cơ thiếu điện dẫn đến phải cắt điện luân phiên vì:

- Theo EVN, công suất lắp đặt điện tại khu vực miền bắc là 28,000 MW trong đó thủy điện và nhiệt điện chiếm tổng khoảng 97% và gần như không có sự gia tăng đáng kể nào để nâng công suất trong thời gian qua. Còn về tiêu thụ, công suất huy động Pmax trong năm 2022 đạt 22,800 MW. Con số này là thấp hơn so với công suất lắp đặt khá nhiều (bằng khoảng 81.4%) về mặt lý thuyết nhưng thực tế khi Elnino xảy ra sẽ dẫn đến tình trạng các nhà máy thủy điện sẽ không đủ nước để vận hành hết công suất và gánh nặng sẽ dồn sang mảng nhiệt điện.

- Chưa kể tốc độ tăng trưởng nhu cầu năng lượng mỗi năm của miền bắc là khoảng 11% và cao hơn tốc độ gia tăng công suất lắp đặt.

- Mùa hè 2023 dự kiến sẽ nóng hơn so với trung bình hàng năm sẽ khiến nhu cầu tiêu thụ điện tăng lên sẽ gây áp lực về nhu cầu tiêu thụ tăng đột biến trong khi nguôn cung không thể tăng đột biến kịp để đáp ứng đủ (nhu cầu tăng cao tại điện dân dụng và điện điều hòa tại các tòa nhà, xí nghiệp,…)

Với những điều kiện diễn biến trên thì có một điều gần như chắc chắn là EVN sẽ phải huy động điện tối đa từ các nhà máy điện nhất là nhiệt điện để đáp ứng nhu cầu tiêu thụ điện vào mùa hè, nhất là tại miền bắc và việc cắt điện luân phiên sẽ là biện pháp cuối cùng nếu huy động tối đa mà vẫn không đủ cung cấp nhu cầu. Điều này sẽ là điều kiện thuận lợi cho các nhà máy nhiệt điện tại miền bắc và điện khí, điện tái tạo tại các tỉnh miền trung, miền nam gia tăng tối đa công suất trong năm 2023.

II. Bóc tách nội tại các cổ phiếu trong ngành nhiệt điện

Việc ngành nhiệt điện hưởng lợi thì chúng ta đã biết và cũng biết thông qua những phân tích của chúng tôi ở trên. Tuy nhiên các công ty trong ngành có tận dụng được cơ hội này hay không thì lại là vấn đề khác cần phân tích sâu hơn. Dưới đây là một số điểm chính của các doanh nghiệp trong mảng nhiệt điện:

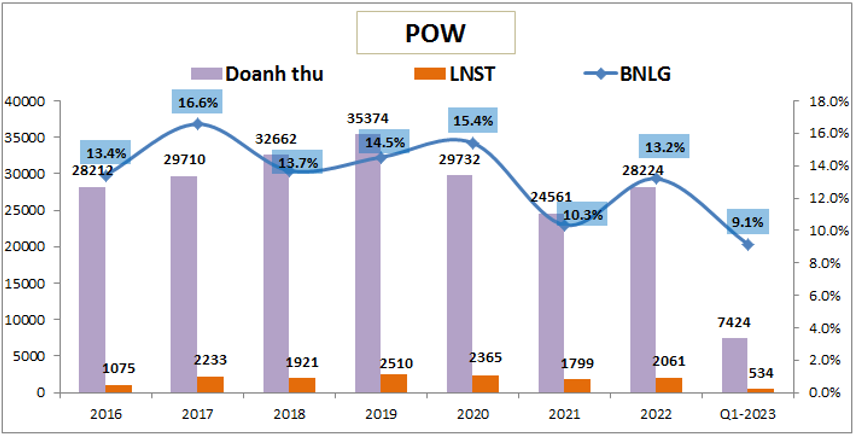

- POW: Trong năm 2023 kế hoạch sản lượng điện tăng 12% so với 2022. Trong năm 2023 dự kiến nhà máy điện Vũng Áng 1 trở lại chậm hơn dự kiến và có thể phải tháng 8/2023 mới nghiệm thu và vận hành trở lại làm ảnh hưởng tới sản lượng của công ty. Vì vậy trong năm 2023 dù được lợi từ nhu cầu huy động điện nhưng POW có thể sẽ không tăng trưởng mạnh được so với 2022 do các nhà máy phải bảo dưỡng (Vũng Áng 1, Cà Mau 1). Mức tăng trưởng doanh thu lợi nhuận có thể ghi nhận quanh khoảng 15% yoy. (Hình 1)

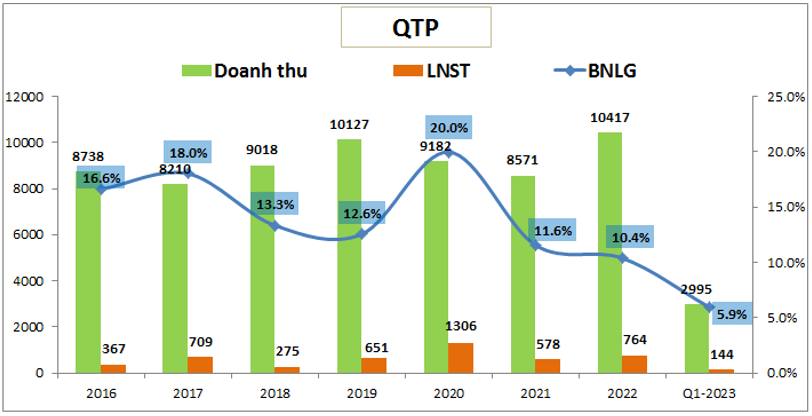

- QTP: công ty vận hành 4 tổ máy điện với công suất thiết kế 1,200MW. Sản lượng điện bình quân thiết kế là 7.2 tỷ KWh/ năm. QTP có lợi thế là đặt ở vùng có trữ lượng than lớn nhất cả nước, điều này đảm bảo cho công ty sẽ không bị thiếu nguyên liệu đầu vào để phục vụ cho công tác phát điện. Trong năm 2023 chúng tôi dự kiến QTP có thể phát điện đạt sản lượng khoảng 7.7 tỷ KWh, tăng 9% so với 2022. Ngoài ra chi phí khấu hao, chi phí tài chính giảm cũng sẽ giúp cho lợi nhuận của công ty tốt hơn. Về cổ tức, với việc chia cổ tức 10% và thị giá vùng 15.x thì tương đương lãi ngân hàng với khoảng 6-7% cũng là hỗ trợ tốt với cổ phiếu trong thời gian tới. (Hình 2)

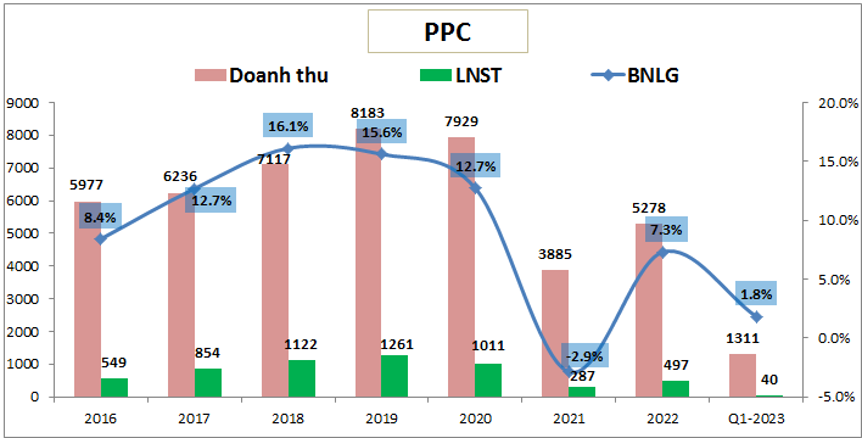

- PPC: Doanh thu và lợi nhuận của PPC trong 2 năm 2021-2022 suy giảm khá nhiều so với các năm trước do nhu cầu sử dụng điện suy giảm (dịch bệnh, ưu tiên phát điện thủy điện) và chi phí nguyên liệu đầu vào tăng cao (trung bình tăng 42%) khiến cho kết quả kinh doanh không như kỳ vọng. Trong các quý tới với kỳ vọng nhu cầu huy động nhiệt điện tăng trở lại cùng với đó là tổ máy điện S6 của nhà máy điện Phả Lại 2 (300MW chiếm 50% công suất Phả Lại 2) hoạt động trở lại sẽ hỗ trợ cho việc tăng trưởng trở lại của công ty. Điểm trừ là cổ tức bằng tiền của công ty trong năm 2023 giảm xuống 8% (các năm trước đều trên 12%) khiến cho sự hấp dẫn trong dài hạn về cổ tức của cổ phiếu giảm đi. (Hình 3)

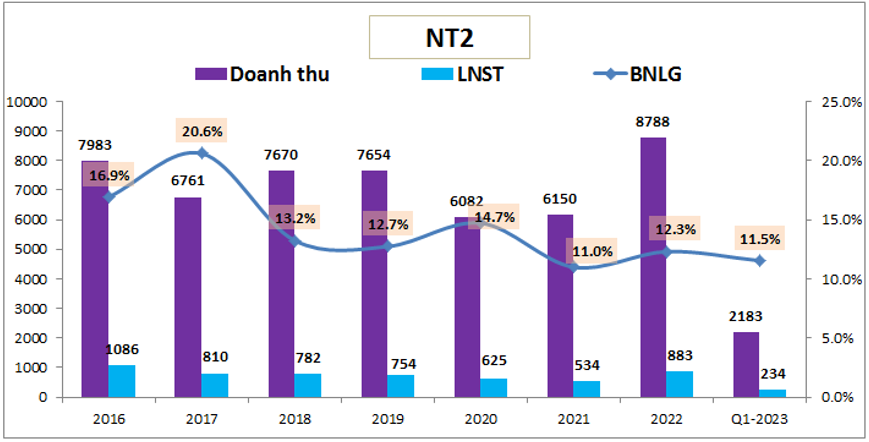

- NT2: Đây là công ty điện khí sở hữu 2 nhà máy điện là Nhơn Trạch 1&2. Trong năm 2022 công ty đạt kết quả kinh doanh rất tốt với doanh thu 8,788 tỷ đồng, tăng 42.9% yoy. Lợi nhuận sau thuế đạt 883 tỷ đồng, tăng 65.4% yoy. Năm 2022 công ty chỉ tiến hành tiểu tu 13 ngày nên công suất vận hành là rất cao, ngoài ra chi phí tài chính giảm 66% yoy nhờ công ty hoàn tất nghĩa vụ trả nợ khoản vay nước ngoài xây dựng nhà máy điện Nhơn Trạch 2 vào tháng 6/2021. Tuy nhiên trong năm 2023 dự kiến doanh thu và lợi nhuận của NT2 sẽ bị giảm khá nhiều khi công ty tiến hành đại tu vào quý 3. Tuy nhiên nhờ cổ tức cao ở mức 25% và xu hướng sẽ phải tăng huy động để bù điện thiếu hụt từ nhóm thủy điện vẫn sẽ là hỗ trợ cho cổ phiếu NT2 trong thời gian tới dù cho kết quả kinh doanh sẽ đi lùi vì đại tu nhà máy. (Hình 4)

Như vậy với mỗi doanh nghiệp trong ngành lại có câu chuyện riêng và những khó khăn, thuận lợi của riêng mình. Với việc hưởng lợi từ nhu cầu huy động điện trong thời gian tới sẽ là động lực để các công ty vận hành hết năng lực của mình nhưng vì một số lý do như đại tu, chi phí đầu vào,… thì không phải doanh nghiệp nào cũng tăng trưởng được.

III. Quy hoạch điện 8 và những lộ trình

Như vậy sau rất nhiều thời gian về sự kỳ vọng và các thông tin trong các văn bản đề xuất về quy hoạch điện 8 thì Vừa qua trong tháng 5/2023 quy hoạch điện 8 đã chính thức được thông qua với nhiều nội dung đáng chú ý như:

- Ngành điện trong tương lai các năm tới sẽ ưu tiên phát triển và sử dụng hiệu quả các nguồn năng lượng tái tạo ( tính cả thủy điện ) và lịch trình đến 2030 tỉ trọng của năng lượng tái tạo là khoảng 30.9-39.2%, đến 2050 là khoảng 67.5-71.5%.

- Điện Than: Trong quy hoạch dài hạn 2030 và xa hơn là 2050 ngành điện than sẽ có lộ trình cắt giảm mạnh mẽ nhằm mục tiêu giảm phát thải. Theo đó sẽ chỉ thực hiện các dự án đã có trong quy hoạch điện VII và bắt đầu từ 2030 sẽ không xây dựng thêm nhà máy điện than mới. Các nhà máy sau tuổi thọ kỹ thuật (khoảng 40 năm) sẽ dừng vận hành và được xem xét chuyển sang nhiêu liệu sinh khối trước 2050. Như vậy trong dài hạn ngành điện than sẽ giảm dần tỉ trọng và gần như không hoạt động nữa sau năm 2050 nhưng trong ngắn hạn từ nay tới 2030 thì ngành điện than vẫn đóng vai trò quan trọng trong hệ thống điện quốc gia, nhất là giai đoạn 1-2 năm tới khi tình trạng nắng nóng dẫn đến nguy cơ thiếu điện.

- Điện khí: Theo quy hoạch từ nay tới 2030 sẽ tập trung phát triển 2 chuỗi dự án khí-điện tổng công suất 6,900 MW tại cụm nhà máy Lô-B và cụm nhà máy Cá Voi Xanh. Ngoài ra sẽ phát triển các dự án hạ nguồn nếu điều kiện cho phép. Các nhà máy điện khí tự nhiên sẽ chuyển dần sang sử dụng Hydro sau 10 năm vận hành để tới 2050 phần lớn các nhà máy sẽ sử dụng điện khí Hydro. Như vậy điện khí vẫn có dư địa phát triển trong tương lai nhất là giai đoạn hiện tại tới 2030, hơn nữa trong chu kỳ El Nino thì điện khí cũng là một ưu tiên phát tối đa công suất để bù đắp cho phần điện thiếu từ thủy điện.

- Điện gió, điện mặt trời: Đây là 2 mảng điện tái tạo được ưu tiên phát triển trong quy hoạch điện 8 vừa qua. Cụ thể điện gió được ưu tiên phát triển mạnh cả trên bờ và điện gió ngoài khơi. Theo đó công suất điện gió trên bờ dự kiến lên tới 21,880MW, điện gió khoài khơi là 6,000MW vào năm 2030. Định hướng đạt 70,000-91,500MW vào 2050. Với điện mặt trời, ưu tiên phát triển không giới hạn công suất điện mặt trời mái nhà và điện mặt trời tự sản tự tiêu. Như vậy điện gió sẽ là điểm nhấn trong quy hoạch điện 8 vừa qua và phát triển mạnh sau giai đoạn 2030. Hiện tại theo chúng tôi hưởng lợi sớm sẽ là các doanh nghiệp về xây lắp và tư vấn trong lĩnh vực điện tái tạo hơn là các chủ đầu tư.

Như vậy quy hoạch điện 8 được thông qua vừa qua không có nhiều thay đổi về định hướng phát triển ngành điện của nước ta trong giai đoạn từ nay tới 2030 và xa hơn là 2050. Về ngắn hạn chúng tôi cho rằng các doanh nghiệp nhiệt điện (điện than, điện khí) sẽ hưởng lợi nhờ chu kỳ thời tiết và các doanh nghiệp về xây lắp, tư vấn điện sẽ hưởng lợi về xu thế xây dựng thêm các nhà máy điện gió trong các năm tới.

IV. Tổng kết

Như vậy với những phân tích trên chúng ta có thể chia mảng điện được hưởng lợi thành 2 nhóm chính:

- Nhóm nhiệt điện hưởng lợi với câu chuyện thời tiết có sự dịch chuyển sang pha El Nino và nhu cầu huy động điện từ nhiệt điện sẽ tăng trong ngắn hạn 1-2 năm tới.

- Nhóm xây lắp, tư vấn điện sẽ hưởng lợi từ quy hoạch điện 8 với những sự dịch chuyển dần theo hướng tăng tỉ trọng điện tái tạo, qua đó nhu cầu xây dựng với các nhà máy điện mới sẽ gia tăng trong các năm tiếp theo.

Trong ngắn hạn chúng tôi cho rằng các cổ phiếu nhóm điện vẫn sẽ tiếp tục giao dịch tích cực nhờ các thông tin hỗ trợ cũng như định giá cổ phiếu cũng chưa đắt.

Tuy nhiên đặc điểm chung của 2 nhóm này đều là động lực tăng giá của cổ phiếu hiện tại chủ yếu đến từ sự kỳ vọng trong tương lai chứ chưa thể phản ánh sớm vào kết quả kinh doanh ngay lập tức của các doanh nghiệp nên nhà đầu tư cần chú ý đây là đầu tư vì sự kỳ vọng. Điều này sẽ dẫn đến việc giá cổ phiếu sẽ có sự biến động khá nhiều trong ngắn hạn và cũng khó để định giá được theo FA doanh nghiệp mà chủ yếu đến từ tâm lý kỳ vọng từ đám đông nhà đầu tư trong ngắn hạn. Vì vậy nhà đầu tư nên dùng TA kết hợp trong giao dịch và cũng nên tránh giao dịch cổ phiếu trong giai đoạn ra báo cáo tài chính vì kết quả kinh doanh hiện tại sẽ chưa thể phản ánh được những kỳ vọng.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-