Cho đến hiện tại vẫn còn nhiều câu hỏi đặt ra liệu ngành thép có còn quay trở lại trong ngắn hạn do nhu cầu vẫn cao hay đã qua chu kỳ tăng giá? Nhất là với những doan nghiệp xuất khẩu nhiều như NKG thì có bù được cho thị trường trong nước và đưa công ty tiếp tục tăng trưởng mạnh hay không?

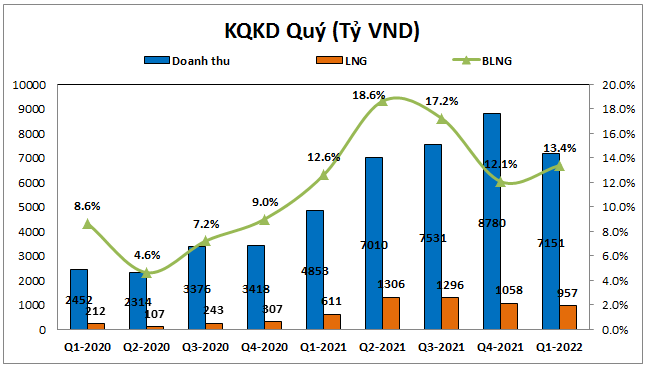

Tại báo cáo tài chính quý 1, NKG vẫn ghi nhận kết quả hết sức khả quan so với cùng kỳ, theo đó doanh thu đạt 7,151 tỷ đồng, tăng 47.4% yoy. Lợi nhuận sau thuế công ty đạt 506.9 tỷ đồng, tăng 59% yoy. Tuy nhiên diễn biến giá cổ phiếu lại diễn biến ngược lại khi có xu hướng giảm sau khi đạt đỉnh giá tại quý 4-2021. (Hình 1)

Nếu ai theo dõi các bài viết cũng như nhận định của team về ngành thép thì cũng đều biết và dự đoán được trước điều này. Cụ thể chúng ta có thể thấy về kết quả kinh doanh tuy quý 1-2022 công ty tăng trưởng tốt so với cùng kỳ nhưng đây đã là quý thứ 4 tăng trưởng mạnh của công ty và cũng là quý cuối cùng mà cùng kỳ có nền kết quả kinh doanh thấp. Tức là từ quý 2 tới để NKG tăng trưởng được mạnh tiếp thì công ty phải có một cú hích cực lớn về kết quả kinh doanh mới có thể bứt lên tiếp được. (Hình 2)

Như biểu đồ trên chúng ta thấy quý 2-2021 công ty đạt doanh thu 7,010 tỷ đồng và lợi nhuận sau thuế đạt 1,306 tỷ đổng, mức lợi nhuận cao nhất trong 1 quý của công ty. Như vậy ngọn núi quý 2-2021 rất khó có thể vượt qua trong năm 2022. Như vậy việc dòng tiền thông minh rút trước khi câu chuyện ngành thép đến khúc khó khăn 1 quý là điều dễ hiểu.

Bất ngờ xảy ra một chút khi trong quý 1 cuộc chiến Nga-Ukraine diễn ra căng thẳng khiến nhiều nhà đầu tư kỳ vọng vào nhu cầu thép tăng cao trở lại do thiếu hụt nguồn cung từ 2 nước Nga và Ukraine khiến giá cổ phiếu hồi phục trở lại. Vậy câu chuyện này có đủ giúp NKG tăng trưởng được tiếp trong năm 2022? Chúng tôi sẽ có phân tích và góc nhìn trong bài viết này.

I. Những điều làm nên một năm 2021 thần kỳ

Để biết năm 2022 công ty có tiếp tục tăng trưởng hay không thì đầu tiên theo chúng tôi là cần đi nhanh nhìn lại những nguyên nhân giúp NKG cũng như ngành thép làm nên 1 năm kinh doanh vượt trội và thần kỳ. Từ đó xem những lý do đó còn được tiếp diễn ở hiện tại cũng như có yếu tố nào mới tiếp tục đưa doanh nghiệp tiến lên hay không? Dưới đây là những điều chính giúp NKG có một năm 2021 thần kỳ:

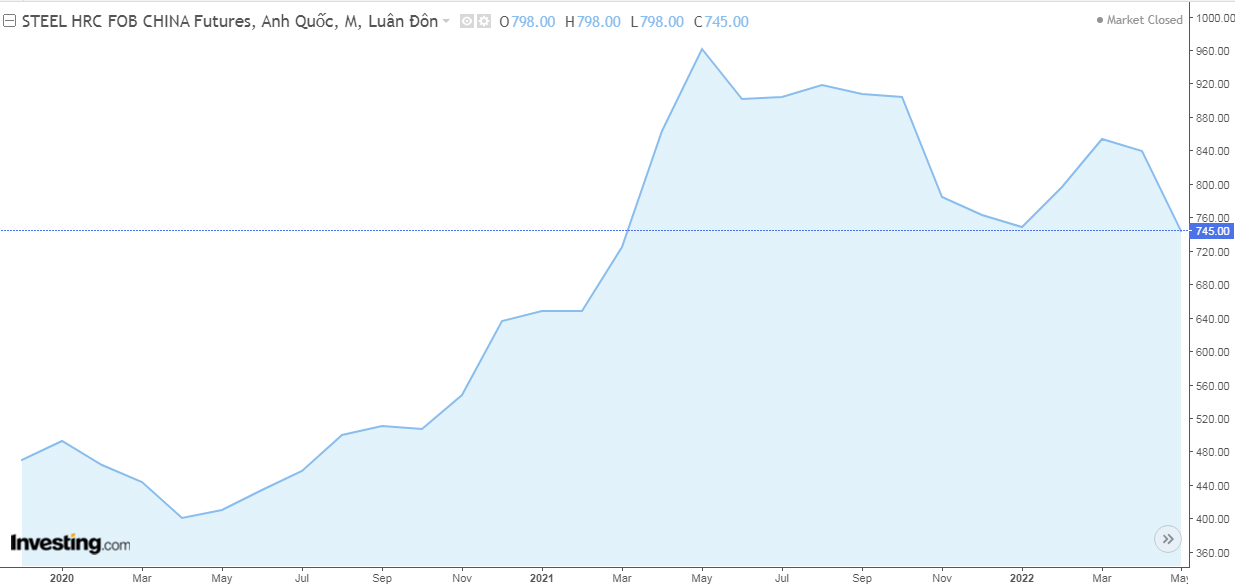

- Đầu tiên chắc chắn đó là giá thép tăng mạnh giúp cho giá bán đầu ra của NKG và các doanh nghiệp trong ngành tăng mạnh. Từ đó tăng doanh thu và biên lợi nhuận được tăng lên nhờ tồn kho giá rẻ trước đó (Hình 3)

Chúng ta có thể thấy giá thép ( biểu đồ trên là giá HRC ) có xu hướng tạo đáy trong năm 2020 và sau đó tăng mạnh từ cuối 2020 rồi tạo đỉnh tại quý 3-2021. Hiện tại giá đang có xu hướng giảm dần từ đỉnh nhưng vẫn duy trì ở nền cao. Điều này đã giúp các doanh nghiệp thép có một năm 2021 tăng trưởng mạnh nhờ giá bán tăng mạnh rồi duy trì ở mức cao.

Chúng ta có thể thấy giá thép ( biểu đồ trên là giá HRC ) có xu hướng tạo đáy trong năm 2020 và sau đó tăng mạnh từ cuối 2020 rồi tạo đỉnh tại quý 3-2021. Hiện tại giá đang có xu hướng giảm dần từ đỉnh nhưng vẫn duy trì ở nền cao. Điều này đã giúp các doanh nghiệp thép có một năm 2021 tăng trưởng mạnh nhờ giá bán tăng mạnh rồi duy trì ở mức cao. - Nhu cầu thị trường tăng cao và nguồn cung bị hạn chế. Sau khi covid được khống chế nhờ vắc-xin thì nhu cầu tái thiết nền kinh tế, đẩy mạnh đầu tư công diễn ra tại nhiều nước trên thế giới khiến nhu cầu sắt thép tăng lên. Trong khi đó nước xuất khẩu thép lớn nhất là Trung Quốc lại có xu hướng thắt chặt và hạn chế xuất khẩu thép nhằm hướng đến xu hướng giảm các ngành công nghiệp độc hại. Điều này đã giúp các doanh nghiệp thép trong nước hưởng lợi nhờ nhu cầu lớn khiến các công ty luôn trong tình trạng chạy full công suất không kịp hàng cho khách.

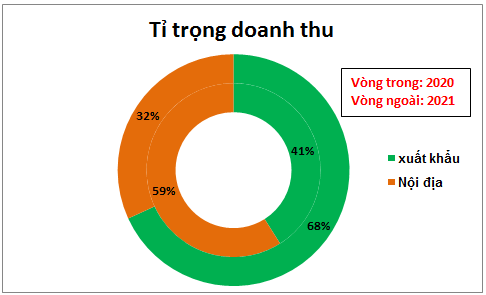

- Đẩy mạnh thị trường xuất khẩu: Nhờ giá bán và nhu cầu thị trường quốc tế tăng mạnh, NKG đã đẩy mạnh thị trường xuất khẩu để giúp công ty gia tăng mạnh lợi nhuận. Trong năm 2021 công ty đã đạt 19,200 tỷ đồng doanh thu xuất khẩu, tăng gấp 4 lần so với năm 2020. Ngoài ra tỉ trọng xuất khẩu trong năm 2021 cũng tăng lên 68% trong tổng doanh thu trong khi năm 2020 tỉ trọng xuất khẩu chỉ là 40.1% (Hình 4)

NKG có lợi thế cạnh tranh về giá so với các công ty xuất khẩu trong nước khi được áp mức thuế chống bán phá giá thấp hơn so với các đối thủ. Qua đó sẽ dễ dàng cạnh tranh hơn và đặc biệt có lợi khi thị trường xuất khẩu tốt lên.

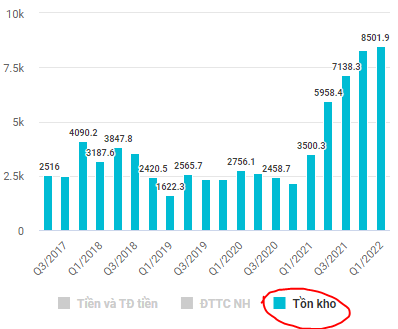

NKG có lợi thế cạnh tranh về giá so với các công ty xuất khẩu trong nước khi được áp mức thuế chống bán phá giá thấp hơn so với các đối thủ. Qua đó sẽ dễ dàng cạnh tranh hơn và đặc biệt có lợi khi thị trường xuất khẩu tốt lên. - Tồn kho giá rẻ: Nhờ nhu cầu và giá bán tăng rất mạnh từ đầu năm 2021 nên các doanh nghiệp tận dụng được giai đoạn đầu tích trữ được hàng tồn kho giá rẻ giúp công ty tăng mạnh biên lợi nhuận và gia tăng lợi nhuận mạnh. Cụ thể chúng ta nhìn kết quả kinh doanh tại quý 2 và quý 3 năm 2021 của NKG biên lợi nhuận gộp đã tăng đột biến lên khoảng 17-18% trong khi các quý trước chỉ đạt dưới 10%, tức tăng gấp khoảng 2 lần. Tuy nhiên sau khi giá thép đạt đỉnh tại quý 3-2021 và giảm nhẹ thì sang năm 2022 các công ty không còn tận dụng được yếu tố này nữa. (Hình 5)

Như vậy với các nguyên nhân chính trên giúp cho các doanh nghiệp thép và NKG tăng trưởng mạnh trong năm 2021. Dưới đây chúng tôi sẽ phân tích các cơ hội và rủi do trong năm 2022 của NKG

Như vậy với các nguyên nhân chính trên giúp cho các doanh nghiệp thép và NKG tăng trưởng mạnh trong năm 2021. Dưới đây chúng tôi sẽ phân tích các cơ hội và rủi do trong năm 2022 của NKG

II. Tiềm năng tăng trưởng trong năm 2022

NKG đã có một năm 2021 rực sáng và gần như phát huy được hết những điểm mạnh của mình từ giá bán, tồn kho cho đến thế mạnh xuất khẩu, tuy nhiên với nền kết quả kinh doanh cao đột biến trong năm 2021 lại vô hình chung tạo áp lực tăng trưởng cực lớn cho công ty trong những năm tiếp theo. Công ty cũng có những chiến lược mở rộng nhà máy để giải quyết bài toán full công suất nhưng nhà máy thì không thể đi vào vận hành sớm ngay được. Vậy trong năm 2022 chúng ta sẽ có những kỳ vọng gì với NKG để cổ phiếu có thể tăng giá trở lại? Dưới đây là những nhận định các cơ hội và rủi do với NKG trong năm 2022:

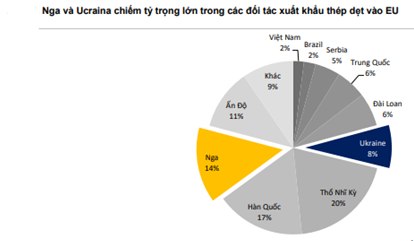

- Cuộc chiến tranh Nga-Ukraine được kỳ vọng sẽ là chất xúc tác để ngành thép trở lại do sự thiếu hụt nguồn cung ra thị trường khi Nga và Ukraine là những nước xuất khẩu thép khá lớn trên thế giới. Cụ thể Nga và Ukraine chiếm tổng cộng 11% tổng sản lượng xuất khẩu thép của thế giới, trong đó thị trường châu âu 2 nước chiếm tổng cộng khoảng 22% (Hình 6)

Với thị phần để lại khi cuộc chiến tranh xảy ra sẽ là cơ hội cho các nước khác tận dụng tăng thị phần và sản lượng xuất khẩu trong đó có NKG. Công ty cũng có kế hoạch nâng công suất sản phẩm tôn mạ từ 1 triệu tấn lên 1.3 triệu tấn trong năm 2022 và có thể hoàn thành trong quý 2, như vậy về sản lượng công ty có thể tăng được sản lượng để cung cấp cho nhu cầu cao của thị trường và có thể chạy full công suất ngay sau khi nâng được công suất.

Với thị phần để lại khi cuộc chiến tranh xảy ra sẽ là cơ hội cho các nước khác tận dụng tăng thị phần và sản lượng xuất khẩu trong đó có NKG. Công ty cũng có kế hoạch nâng công suất sản phẩm tôn mạ từ 1 triệu tấn lên 1.3 triệu tấn trong năm 2022 và có thể hoàn thành trong quý 2, như vậy về sản lượng công ty có thể tăng được sản lượng để cung cấp cho nhu cầu cao của thị trường và có thể chạy full công suất ngay sau khi nâng được công suất.

- Khi công suất đã full và cũng không tăng được nhiều thì kỳ vọng tăng doanh thu sẽ được dồn vào giá bán đầu ra cũng như giá nguyên liệu đầu vào. Trong năm 2022 NKG sẽ không còn lợi thế tồn kho giá rẻ nữa vì giá nguyên vật liệu công ty nhập vào đã ở mức cao tương ứng giá bán đầu ra và trong các quý tới chúng tôi cho rằng biên lợi nhuận gộp của công ty sẽ giảm xuống khoảng 10%, giảm mạnh so với cùng kỳ ( 17-18% quý 2-3/2021 ). Về đầu ra nhờ nhu cầu vẫn ở mức cao nên giá bán thép vẫn được duy trì cao dù có giảm nhẹ so với cuối 2021. Tuy nhiên điều này chỉ giúp các công ty thép như NKG duy trì được doanh thu ở mức cao tương đương hoặc gần tương đương cùng kỳ 2021 chứ khó bứt phá được vì giá bán không tăng và công suất thì full. Như vậy giá bán không tăng trong khi đầu vào không còn lợi thế tồn kho giá rẻ sẽ khiến NKG khó duy trì được lợi nhuận so với cùng kỳ trong 3 quý còn lại của năm 2022.

- Công ty đã có kế hoạch đầu tư vào nhà máy mới tại Bà Rịa – Vũng Tàu với vốn đầu tư khoảng 4,500 tỷ đồng, công suất thiết kế 1.2 triệu tấn/ năm, tương đương công suất hiện tại của công ty. Dự án được chia làm 3 giai đoạn với công suất mỗi giai đoạn khoảng 400 nghìn tấn và dự kiến 3 giai đoạn sẽ được hoàn thành lần lượt vào các năm 2024, 2025 và 2027. Như vậy đây sẽ là câu chuyện của ít nhất 2 năm nữa chứ hiện tại dự án sẽ chưa thể đóng góp cho kết quả kinh doanh của NKG trong 2 năm tới.

- Năm 2022 sẽ là năm cuối cùng các nhà máy của NKG được ưu đãi về thuế ( chỉ phải đóng 13% thuế từ lợi nhuận trước thuế thay vì 20% như bình thường ) vì vậy từ 2023 trở đi lợi nhuận sau thuế của công ty sẽ bị giảm do thuế tăng về mức bình thường.

- Tuy nhiên có một điều đáng chú ý hoặc cũng có thể nói đáng kỳ vọng đâu đó chính là giá cổ phiếu hiện đã giảm rất nhiều từ vùng đỉnh ( giảm 40-45% giá từ vùng đỉnh ) trong khi lợi nhuận có xu hướng giảm nhẹ thì định giá doanh nghiệp có về được mức rẻ để đầu tư ăn cú sóng hồi? ( cái này chúng tôi sẽ có định giá tai cuối bài để trả lời câu hỏi này )

Rõ ràng xét về thuần phân tích doanh nghiệp chúng tôi cho rằng chỉ với kỳ vọng nhu cầu thép vẫn còn cao do thiếu nguồn cung từ chiến tranh và giá bán duy trì ở vùng giá cao sẽ khó giúp NKG trở lại chu kỳ tăng trưởng mạnh được. Chúng tôi cho rằng năm 2022 công ty sẽ đạt doanh thu đi ngang năm 2021 nhưng lợi nhuận sau thuế sẽ giảm khoảng 20-25%, cụ thể lợi nhuận sau thuế 2022 của NKG chúng tôi dự kiến đạt khoảng 1,700 tỷ đồng, EPS đạt khoảng 7.7K

III. Tổng kết và định giá

Như vậy chúng ta đã thấy về chu kỳ kinh doanh ngắn hạn trong các năm tới của NKG đã qua thời tăng trưởng mạnh mẽ nhất, với trường phái đầu tư tăng trưởng thì chúng tôi không có ưu tiên và không có ý tưởng đầu tư với cổ phiếu NKG trong ít nhất là năm 2022. Tuy nhiên với nhiều trường phái đầu tư khác nhau thì với việc bất kỳ doanh nghiệp nào cũng có giá trị hợp lý của nó. Khi giá cổ phiếu giảm sâu hơn nhiều so với giá trị hợp lý thì vẫn có thể là cơ hội đầu tư ngắn hạn cho những cú hồi của cổ phiếu. Nhưng sẽ kết thúc rất nhanh, thực sự rất khó để nắm bắt, chúng tôi nghĩ NKG ko phải là 1 phương án hay hiện tại.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-