Trong buổi livestream vừa rồi của chúng tôi có đề cập đến 2 nhóm doanh nghiệp có thể tăng trưởng trong năm 2021:

Đã tăng trưởng bất chấp Covid trong 2020 và sẽ tiếp tục tăng mạnh 2021.

Xấu xa, tội lỗi do Covid, hoặc gián tiếp bị ảnh hưởng đã dồn vào 2020 và tạo ra 1 nền rất thấp nên kết quả kinh doanh 2021 sẽ hồi phục tốt trở lại.

Link nghe lại buổi livestream: https://www.youtube.com/watch?v=p94X5xpyWBA

Chúng tôi đã gửi đến quý vị những cổ phiếu thuộc nhóm số 2 bao gồm BSR, PVD, PVS thì trong bài này chúng tôi sẽ bổ sung thêm một mã nữa: OIL. Mã cổ phiếu này chúng tôi sẽ phân tích ngắn gọn bởi các key để tăng trưởng gần giống BSR.

1. Giới thiệu doanh nghiệp

Tổng Công ty Dầu Việt Nam (PVOil) là thành viên trực thuộc Tập đoàn Dầu khí Quốc gia Việt Nam, được thành lập từ năm 2008. Với hơn 12 năm hoạt động dưới thương hiệu PVOil, Tổng Công ty đã liên tục mở rộng hẹ thống kinh doanh xăng dầu trong và ngoài nước thông qua M&A.

Hiện PVOil đang hoạt động chính tại 3 lĩnh vực: XNK dầu thô và kinh doanh quốc tế, KD phân phối các sản phẩm dầu và sản xuất, chế biến xăng dầu, dầu mỡ nhờn, nhiên liệu sinh học. (Hình 1)

- Lĩnh vực kinh doanh dầu quốc tế: PVOil là doanh nghiệp duy nhất tại Việt Nam tổ chức tiếp thị và thực hiện dịch vụ ủy thác/ bán dầu thô Việt Nam và dầu thô của Tập đoàn Dầu khí Việt Nam khai thác các mỏ nước ngoài. PVOil cũng đảm nhiệm việc cung cấp dầu thô nhà máy lọc dầu Dung Quất với sản lượng 7 triệu tấn/năm – full công suất của nhà máy này.

- Kinh doanh phân phối sản phẩm dầu: tại nội địa, PVOil chiếm khoảng 20% thị phần và xếp thứ 2, sau PLX. Tại Lào, PVOil đứng thứ 2, chiếm 10% thị phần

- Sản xuất xăng, dầu mỡ nhờn và NLSH: hiện công ty đang thực hiện sản xuất, pha chế xăng dầu và đưa nguyên liệu vào sản xuất pha chế xăng sinh học E5 RON92. Công ty cũng thực hiện góp vốn đầu tư xây dựng 3 nhà máy sản xuất NLSH để pha chế xăng E5 với tổng công suất đạt 1,5 triệu m3 xăng E5/năm và cung ứng ra gần 600.000 m3 xăng thương phẩm mỗi năm.

Hiện PVOil có hệ thống phân phối phủ trong nước khắp 64 tỉnh thành, trong đó có 579 cửa hàng trực thuộc, 3.000 đại lý/nhượng quyền thương mại. Tại thị trường nước ngoài bao gồm Lào và Sing thì PVOil đều có các công ty con để kinh doanh và phân phối sản phẩm xăng dầu trên thị trường này. Ngoài ra, tại Campuchia thì đơn vị đang chuẩn bị đầu tư xây dựng nhà máy chế biến condensate tại đây.

2. Tình hình kinh doanh Q3/2020

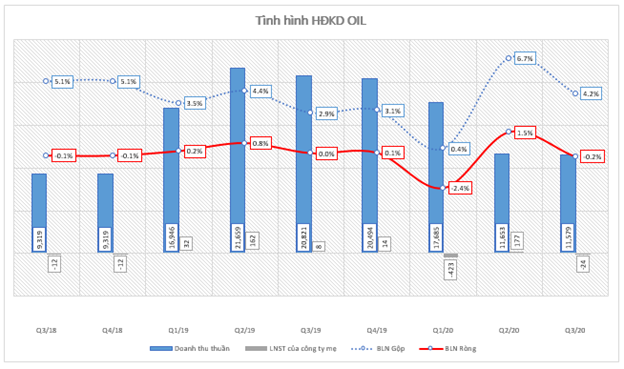

TCT Dầu Việt NAM PVOil đã công bố kết quả kinh doanh Q3/2020 với một quý tiếp tục ghi nhận con số lỗ. (Hình 2)

Cụ thể, tính riêng Q3, doanh thu thuần đạt 11.579 tỷ, giảm -44% yoy, nhưng nhờ chi phí giá vốn giảm mạnh hơn mức giảm của doanh thu nên biên lãi gộp vẫn đạt 4,2% và cao hơn so với cùng kỳ. Lũy kế 9 tháng đầu năm, OIL ghi nhận 40,918 tỷ đồng, giảm 31,1% yoy. Theo giải trình của công ty, do ảnh hưởng của biến động giá xăng dầu thế giới và tác động của dịch bệnh Covid đã khiến tình hình kinh doanh xăng dầu của các đầu mối nói chung và PVOil nói riêng đã gặp rất nhiều khó khăn, sản lượng kinh doanh xăng dầu nội địa Q3 giảm 9% so với cùng kỳ. Đây là đặc điểm chung của các doanh nghiệp trong ngành dầu khí trong giai đoạn vừa qua. Bên cạnh đó, việc giá bán lẻ xăng dầu trong nước 15 ngày đầu tháng 10 thấp hơn giá gốc hàng tồn kho nên theo chuẩn mực kế toán, công ty phải ghi nhận khoản trích lập dự phòng giảm giá hàng tồn kho trị giá 66,4 tỷ đồng nên càng đè nặng áp lực lên tình hình kinh doanh.

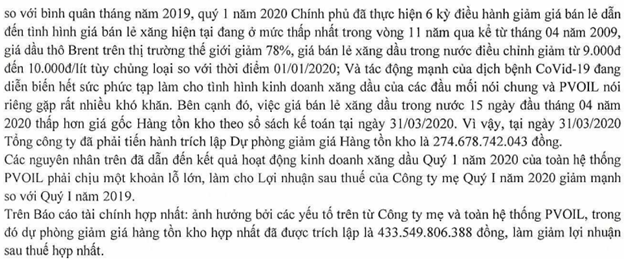

Lật lại những quý trước của năm 2020, thì chỉ có Q1 là công ty ghi nhận lỗ kể từ thời điểm cuối 2018. Lý do tương tự cũng được đưa ra là bởi tác động kép của Covid và khủng hoảng giá dầu nên giá bán ra thấp hơn giá gốc hàng tồn kho nên phải ghi nhận trích lập 274,6 tỷ đồng trên báo cáo công ty mẹ khiến cho LNST lỗ chung cho cả báo cáo riêng lẻ và hợp nhất. (Hình 3)

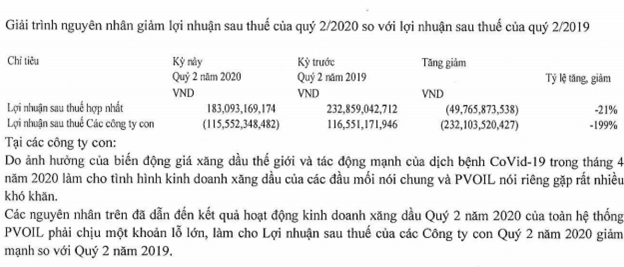

Chúng tôi đánh giá đây là sự kiện Thiên nga đen đối với doanh nghiệp, và 2021 khi có vaccine thì câu chuyện OIL ghi nhận con số lỗ là gần như không thể. Đơn cử nhìn tình hình kinh doanh Q2, khi không phải trích lập khoản dự phòng này, công ty lập tức lấy lại con số lãi như đáng ra phải có. (Hình 4)

Giải trình tình hình kinh doanh Q2 không ghi nhận trích lập dự phòng giảm giá hàng tồn kho.

Trong Q3 này, Công ty ghi nhận 153,5 tỷ đồng doanh thu từ hoạt động tài chính, tăng 59% yoy. Đây là khoản lãi thanh lý các khoản đầu tư tài chính đến từ việc thoái hết 9 triệu cổ phiếu Petroland (PTL) và thu về khoảng 87 tỷ đồng.

Tuy nhiên các chi phí liên quan đến bán hàng và quản lý doanh nghiệp vẫn không giảm so với cùng kỳ nên đã khiến LNST doanh nghiệp đạt -16,6 tỷ đồng, trong đó công ty mẹ lỗ -24 tỷ đồng. BLN ròng cũng vì thế mà giảm còn -0,2%, cho thấy 1 năm đầy mệt mỏi của doanh nghiệp này.

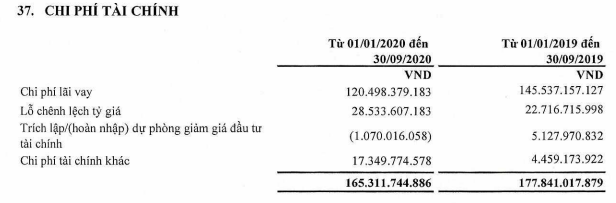

Về khoản chi phí tài chính, Q3/2020 công ty ghi nhận 45,5 tỷ đồng, trong đó chi phí lãi vay là gần 31 tỷ trong khi cùng kỳ là 47 tỷ đồng. Lũy kế từ đầu năm, công ty ghi nhận 120,5 tỷ còn 9 tháng 2019 là 145,5 tỷ. (Hình 5)

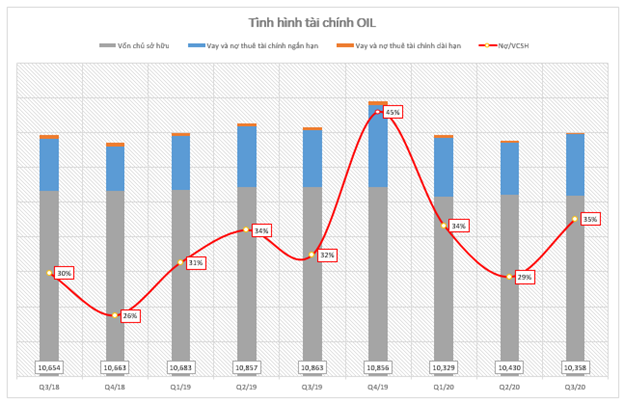

Chi phí lãi vay giảm là do cơ cấu vay nợ của OIL đang giảm dần. Q2/2020 tỷ lệ nợ/VCSH là 29% trong khi cùng kỳ là 34% nên kết quả là lãi vay phải trả thấp hơn cho Q3. Tuy nhiên đến Q4, chúng tôi cho rằng chi phí lãi phải trả sẽ lại quay trở lại mức 35-40 tỷ bởi cơ cấu nợ lại quay về con số 35% như hồi Q1/2020. (Hình 6)

Ngoài ra, trong phần tài sản dài hạn – tài sản cố định hữu hình tính từ đầu năm (cụ thể là từ Q2/2020) công ty ghi nhận giảm dần và lũy kế từ đầu năm giảm 73,1 tỷ đồng. Đây là kết quả của việc giảm hợp nhất từ PVOIL Ninh Bình. Theo chúng tôi, việc này không ảnh hưởng nhiều đến tình hình kinh doanh của OIL. (Hình 7)

3. Điểm sáng 2021 và định giá

Tương tự như BSR, chúng tôi kì vọng với việc giá dầu quay trở lại cuộc đua thì OIL cũng sẽ lấy được lại đà tăng giá của mình khi gần như đang ở mức đáy. Về phần giá dầu chúng tôi sẽ không phân tích nhiều bởi thông tin này đã được nhắc đến khá nhiều lần. NĐT có thể đọc lại bài viết về BSR để thêm chi tiết:

Link: BSR – NGÃ CHỖ NÀO ĐỨNG LÊN CHỖ ĐÓ

Trong lần này chúng tôi chủ yếu phân tích những sự khác biệt, những sự kì vọng riêng đối với PVOil này.

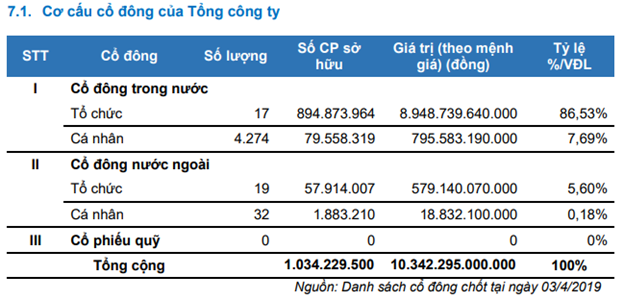

Đầu tiên là về cơ cấu cổ đông. Khác với BSR bị tây bán ròng rã từ ngày lên sàn và cơ cấu cổ đông cô đặc hơn, thì OIL từ năm 2019 đến nay lại được mua ròng. Tính riêng trong năm 2018, theo số liệu chúng tôi có được thì nước ngoài bán ròng 8,5 triệu cổ phiếu tương ứng với giá trị là 100 tỷ đồng. Sau màn bán miệt mài này của nước ngoài, cuối năm 2018 doanh nghiệp có tin giảm tỷ lệ sở hữu của nhà đầu tư nước ngoài từ 49% xuống còn 6,61% – tương đương khoảng 68 triệu cổ theo tỷ lệ hiện tại. Sau thời điểm có thông tin bị siết room thì nhà đầu tư nước ngoài lại quay trở lại mua ròng với khối lượng là 3,7 triệu cổ tương ứng khoảng 36 tỷ đồng. Tuy nhiên chúng tôi không quá quan ngại về vấn đề nước ngoài đối với mã cổ phiếu này. Bởi tính từ 2018 khi mua cổ phiếu với mức giá khoảng 15.800đ/cp (chưa kể giá vốn cao mua OIL khi được cổ phần hóa) và trở thành cổ đông lớn, cổ đông nước ngoài lớn nhất của PVOIL là SK Energy không hề bán ra ngay cả khi Covid ập đến, thì chưa có lí do gì để quỹ Hàn Quốc này bán ra tại vùng đáy giá 9.000 như hiện nay. Còn đối với tính thanh khoản của PVOIL như hiện nay, thì việc các cá nhân nước ngoài bán ào ạt thì chúng tôi cũng không đánh giá tầm ảnh hưởng quá lớn đến mã cổ phiếu này. (Hình 8)

Liên hệ với BSR, một bên thì tây giã đạn suốt 2 năm với khoảng 2.000 tỷ đồng, một bên OIL thì được tây mua ròng 2 năm nay chỉ với khoảng 36 tỷ đồng nhưng tựu chung là chúng tôi không đánh giá cao tầm ảnh hưởng của nđt nước ngoài so với tình hình đầu tư đầy sôi động của thị trường Việt Nam hiện tại.

Hai là tình hình đầu tư góp vốn vào các nhà máy. Như phần mở đầu, chúng tôi nói rằng OIL hiện đang góp vốn xây dựng 3 nhà máy sản xuất NLSH tại Bình Phước, Quảng Ngãi, và Phú Thọ với công suất mỗi nhà máy khoảng 100.000 m3 E100/năm. Hiện 2 nhà máy tại Bình Phước và Quảng Ngãi hiện đã hoàn tất và sẵn sàng đưa ra thị trường, còn nhà máy tại Phú Thọ hiện vẫn đang trong quá trình “treo” bởi vấn đề về vốn. Tính từ 2019 đến nay thì con số cho nhà máy này vẫn đang dừng ở mức 12,6 tỷ đồng từ đầu năm đến nay. Trong tương lai nếu tình hình làm ăn ổn định thì hoàn toàn có thể tái khởi động dự án nhà máy Phụ Thọ này.

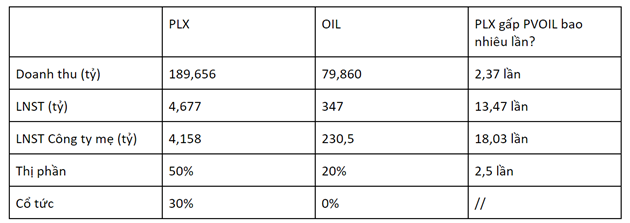

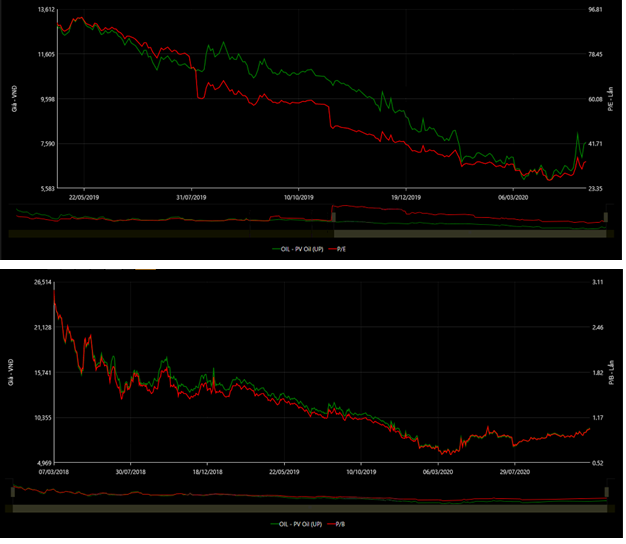

Ba là nếu lấy PLX làm tham chiếu thì liệu mức định giá của PVOIL đã phù hợp. Hiện tại mức vốn hóa của PLX là 65 nghìn tỷ, trong khi OIL chỉ quanh 10 nghìn tỷ đồng – tức là gấp 6,5 lần. Bởi tình hình năm 2020 có biến nhiễu là Covid19 nên chúng tôi lấy mốc so sánh là năm tài chính 2019 để nhà đầu tư dễ so sánh tương quan 2 công ty cùng ngành nghề này. (Hình 9)

Nhìn vào con số ở trên, không khó để thấy các chỉ số của PLX đều vượt trội hơn hẳn OIL. Theo đánh giá chủ quan của team thì con số vốn hóa gấp 6 lần của hai công ty này đã phần nào phản ánh được thực trạng kinh doanh.

Nhiều nhà đầu tư định giá OIL bằng cách chia đều tỷ lệ thị phần giữa 2 công ty này. Như vậy, với việc PLX chiếm 50% thị phần, OIL chiếm 20% thì mức giá hợp lý của PVOIl phải về mức giá 25.000. Tuy nhiên nếu đi sâu vào thực tế thì chúng ta phải để ý rằng việc gia tăng thị phần của ngành bán lẻ xăng dầu chủ yếu đến từ hoạt động xây dựng các cây xăng mới. Việc M&A các cửa hàng xăng dầu gần như rất hiếm xảy ra, nên việc tính toán khả năng xây mở rộng thị phần sẽ phụ thuộc vào việc mở mới. Nhìn vào bctc và bc thường niên của 2 doanh nghiệp này thì có thể thấy PVOIL từ đầu năm đến nay thì công ty này chỉ mở mới và hạch toán được 3 cửa hàng với giá trị là 22 tỷ, trong khi con số cửa hàng của PLX muốn mở là 84 cửa hàng mới. Vậy với tốc độ mở nhanh hơn đến gần 30 lần như vậy thì việc định giá qua phương pháp tính thị phần không hợp lý, và mức giá fair của OIL không thể là 25.000 mà phải thấp hơn khá nhiều. Chính vì lí do này chúng tôi nhận định rằng nếu để định giá fair mà không tính đến các yếu tố đầu cơ thì giá OIL vào khoảng 10-12.000. (Hình 10)

Chúng tôi đánh giá rằng PLX hiện đang vượt trội hơn OIL về mọi mặt, nên việc vốn hóa gấp 6 lần như hiện nay là con số hoàn toàn phù hợp với doanh nghiệp xăng dầu đứng thứ 2 trong ngành như PVOIL. Tuy nhiên, OIL cũng như BSR đều không phải là những cổ phiếu đầu ngành và nên cầm dài hạn. Hai cổ phiếu này mang chủ yếu theo tính chất đầu cơ hưởng lợi từ thông tin giá dầu quay về mức ổn định trước dịch, giá đang ở vùng đáy, các tin xấu đều đã ra, chỉ còn những thông tin hỗ trợ ở phía trước. Vì vậy OIL vẫn nằm trong danh sách khuyến nghị đầu tư của chúng tôi. (Hình 11)

Tóm lại, có 3 luận điểm để chúng tôi đầu tư vào OIL thời gian này:

- Quỹ ngoại hiện đang chiếm trên 5% tỷ lệ sở hữu ở vùng giá cao nên không có khả năng bán xả hàng tại vùng giá đáy.

- ⅔ dự án đầu tư nhà máy đã vào hoạt động, nếu tình hình làm ăn tốt như 2019 có thể tái khởi động nhà máy Phú Thọ

- Đầu cơ theo giá dầu kì vọng tăng trong 2021, để đầu tư lâu dài thì mức giá hiện tại khá hợp lý nếu lấy PLX làm tham chiếu.

OIL là cổ phiếu được kiến nghị public trên fanpage tại livestream vào ngày 14/12 và trong room vip khách hàng tại vùng giá 9-9.6. Tỉ suất lợi nhuận hiện tại đang đạt 17%.

Link livestream ngày 14/12: https://www.facebook.com/1442435925797730/videos/946659299189738

Kiến nghị mua OIL trong room khách hàng:

———-Team LTBNM tổng hợp và phân tích ————-