Trong bối cảnh an ninh năng lượng đang gặp nhiều thách thức như hiện nay do giá xăng dầu tăng, thì việc tìm hướng phát triển mới từ NLTT là rất cần thiết. Đây cũng là lý do mà những doanh nghiệp sở hữu NLTT hoặc các yếu tố hưởng lợi từ nhóm này như PC1, REE, TV2,… đem lại kết quả đầu tư khá tích cực trong những tuần cuối tháng 3. Vậy câu chuyện từ những doanh nghiệp này trong năm 2026 có thật sự rộng mở? Và mức định giá như thế nào là phù hợp với các kịch bản thị trường? Chúng tôi sẽ giải đáp những câu hỏi trên về cổ phiếu PC1 trong bài phân tích này.

I. Kết quả kinh doanh Q4/25 và cả năm 2025

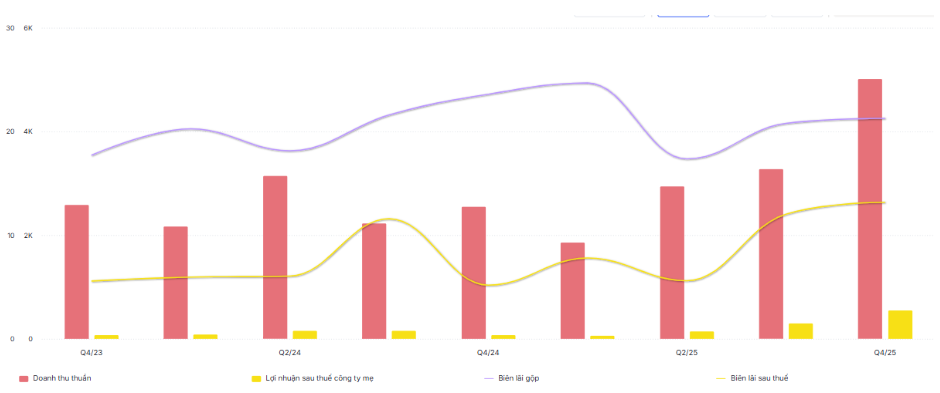

Trong Q4/25, PC1 đã ghi nhận những con số tăng trưởng ấn tượng. Cụ thể, doanh thu thuần đạt 5.012 tỷ đồng (+97% yoY) nhờ các mảng kinh doanh đều bật tăng mạnh:

- Mảng tổng thầu EPC: doanh thu quý đạt 2.664 tỷ đồng (+117% yoy). Kết quả tăng mạnh đến từ việc các dự án đều đẩy nhanh tiến độ nghiệm thu, thanh toán trong quý. 2 dự án lớn hoàn thành là dự án cáp ngầm Côn Đảo và 500 kV Lào Cai – Vĩnh Yên.

- Mảng BĐS: ghi nhận 779 tỷ đồng doanh thu – gấp gần 6 lần cùng kỳ. Trong quý, dự án Tháp Vàng đã bắt đầu bàn giao và hạch toán 50% trong quý, hỗ trợ đà tăng cho doanh thu.

- Mảng Điện: ghi nhận 537 tỷ đồng trong quý, tăng nhẹ 5% yoy nhờ tình hình thủy văn thuận lợi và nhà máy được duy trì vận hành ổn định.

- Mảng sản xuất công nghiệp: đạt 419 tỷ – tăng 84% yoy.

- Mảng Nickel: ghi nhận 237 tỷ đồng doanh thu – giảm 15% yoy, do giá nickel trong Q4/25 thấp hơn so với cùng kỳ 2024.

- Mảng KCN: đạt 160 tỷ đồng, tăng nhẹ 2% yoy.

Trong quý, lợi nhuận gộp đạt 1.066 tỷ đồng, tăng 77% yoy. Tuy nhiên, biên lãi gộp ghi nhận 21,3% yoy – thấp hơn so với cùng kỳ dù các mảng đều cải thiện. Lý do là PC1 tăng tỷ trọng doanh thu của các mảng có biên lãi thấp hơn, bao gồm xây lắp, sản xuất CN và chuyển nhượng BĐS.

Thu nhập tài chính trong Q4/25 đạt 94 tỷ đồng – tăng 521% yoy do trong quý công ty ghi nhận khoản lãi 52.8 tỷ đồng từ thoái vốn khỏi CTCP Đầu tư Tiến Bộ. Trong khi đó, chi phí tài chính ghi nhận 178 tỷ đồng – giảm 28% yoy nhờ hoàn nhập lỗ tỷ giá, tuy nhiên, chi phí lãi vay vẫn chiếm tới 172 tỷ đồng. Chi phí SG&A tăng 27%, đạt 266 tỷ đồng.

Tổng kết quý, PC1 ghi nhận LNST đạt 552 tỷ đồng – tăng mạnh hơn 800%, biên lãi ròng đạt 11% – một con số ấn tượng đối với một doanh nghiệp xây lắp, kể cả nếu trừ đi khoản lãi bất thường từ thoái vốn. (Hình 1)

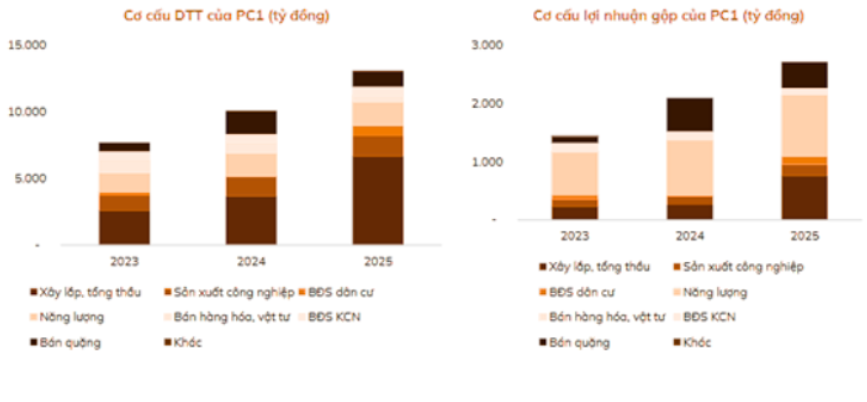

Lũy kế 2025, PC1 đạt 13.085 tỷ đồng doanh thu – tăng 30% yoy, LNST công ty mẹ đạt 1.050 tỷ đồng – một con số kỷ lục của doanh nghiệp trong bối cảnh ngành điện có nhiều câu chuyện khởi sắc. Biên lãi ròng đạt 8% – tiệm cận con số trung bình của giai đoạn 2013 – 2018, là giai đoạn QHĐ7 là câu chuyện nóng, giúp các doanh nghiệp ngành điện tăng trưởng mạnh. Với kết quả này, PC1 xuất sắc hoàn thành 163% kế hoạch năm và hứa hẹn nhiều câu chuyện tăng trưởng mới. (Hình 2)

II. Các mảng kinh doanh của PC1

Mặc dù chưa có kế hoạch cụ thể cho năm kinh doanh 2026, nhưng trong cuộc trao đổi vừa qua giữa VCI và PC1, công ty hàng đầu này đã tiết lộ một số thông tin cụ thể về các mảng kinh doanh. Trong phần sau của bài viết, chúng tôi sẽ tóm tắt kế hoạch kinh doanh từng mảng và đưa ra các đánh giá chi tiết.

1. Mảng xây lắp – có dấu hiệu chững lại

Cho chu kỳ kinh doanh 2026, PC1 đặt mục tiêu doanh thu khoảng 6.500 tỷ (-3% yoy). PC1 dự kiến giá trị hợp đồng ký mới trong năm 2026 đạt khoảng 7.000 tỷ đồng, trong đó khoảng 57% đến từ khách hàng tư nhân. Tuy nhiên, chúng tôi kỳ vọng con số thực tế có thể cao hơn mức 6.500 tỷ này, khi mà sắp tới mảng năng lượng tái tạo sẽ bước vào chu kỳ xây lắp mới.

Cụ thể, theo QHĐ8 Điều chỉnh đã được phê duyệt từ giữa 2025, tổng nhu cầu vốn cho phát triển nguồn điện giai đoạn 2026 – 2030 ước tính đạt 23,6 tỷ đô/năm, tổng vốn đầu tư cho phát triển lưới điện trong giai đoạn này cũng là 3,6 tỷ đô/năm. Việc khối lượng đầu tư lớn như này là do: (1) thực hiện đầu tư lưới điện quốc gia giai đoạn 2021 – 2024 thấp; (2) phát sinh nhu cầu đầu tư trạm biến áp và đường dây cấp điện do phụ tải tăng cao; (3) phát sinh nhu cầu đầu tư trạm biến áp và đường dây gom nguồn NLTT.

Ngày 28/02/2026, Bộ Công thương cũng ban hành Quyết định số 363/QĐ-BCT về phê duyệt Điều Chỉnh Quy hoạch tổng thể về năng lượng quốc gia thời kỳ 2021 – 2030, tầm nhìn 20250: Quy hoạch điều chỉnh bao gồm các phân ngành: Dầu khí, Than, Điện, Năng lượng mới và NLTT, nâng cao dự trữ quốc gia, đồng thời chấp nhận mức phát thải cao hơn để đáp ứng nhu cầu tăng trưởng. Trong cơ cấu trên, tỷ trọng NLTT trong nguồn điện đạt 25 – 30% vào năm 2030. Nhu cầu nguồn vốn cần đáp ứng cho giai đoạn 2026 – 2030 được điều chỉnh lên 4.878 – 5.482 tỷ đồng (+15% – 18% so với QH trước) và đạt 19.392 – 22.795 tỷ đồng giai đoạn 2030 – 2051 (tăng mạnh 60 – 70% so với QH trước).

Ngoài ra, câu chuyện chính trị giữa Mỹ – Israel và Iran trong tháng 3 vừa qua cũng đã gây ảnh hưởng mạnh lên giá dầu khí, cũng như các sản phẩm phụ của dầu như khí đốt, phân bón, cao su, năng lượng… Vì thế, ngày 19/03/2026 vừa qua, Thủ tướng đã ban hành Chỉ thị 09/Ct-TTg về chuyển dịch năng lượng. Mục tiêu chính là tiết kiệm năng lượng, thúc đẩy năng lượng tái tạo, xe điện trong bối cảnh nguồn cung dầu mỏ đang thâm hụt. Chỉ thị này sẽ thúc đẩy điện hóa, nhất là nhóm NLTT, từ đó sẽ nâng thêm nguồn việc cho các doanh nghiệp xây lắp điện nói chung, PC1 nói riêng.

Trên thực tế, backlog cuối năm 2025 của PC1 đạt khoảng 8.250 tỷ đồng, bao gồm các hợp đồng đang triển khai như dự án điện gió ngoài khơi tại Philippines và một loạt các công trình mới bắt đầu trong Q3/25 như cáp ngầm Tân Sơn Nhất – Thuận An, đường dây 500kV Thái Bình – Hải Phòng và 220kV Than Uyên – Lào Cai. Khối lượng backlog này đảm bảo nguồn công việc dồi dào cho PC1 trong năm 2026. Không chỉ vậy, PC1 còn là một trong những doanh nghiệp hàng đầu trong lĩnh vực xây lắp các công trình về NLTT, nên việc dành được những hợp đồng mới trong giai đoạn này là rất khả thi. Còn về dài hạn, với định hướng phát triển của Chính phủ về QHĐ8 như ở trên, thì chúng tôi cho rằng lượng backlog sẽ tiến dần đến trên 10.000 tỷ đồng trong giai đoạn 2027 – 2030, hứa hẹn tăng trưởng doanh thu liên tiếp qua các năm.

2. Mảng điện – rủi ro đến từ yếu tố thời tiết

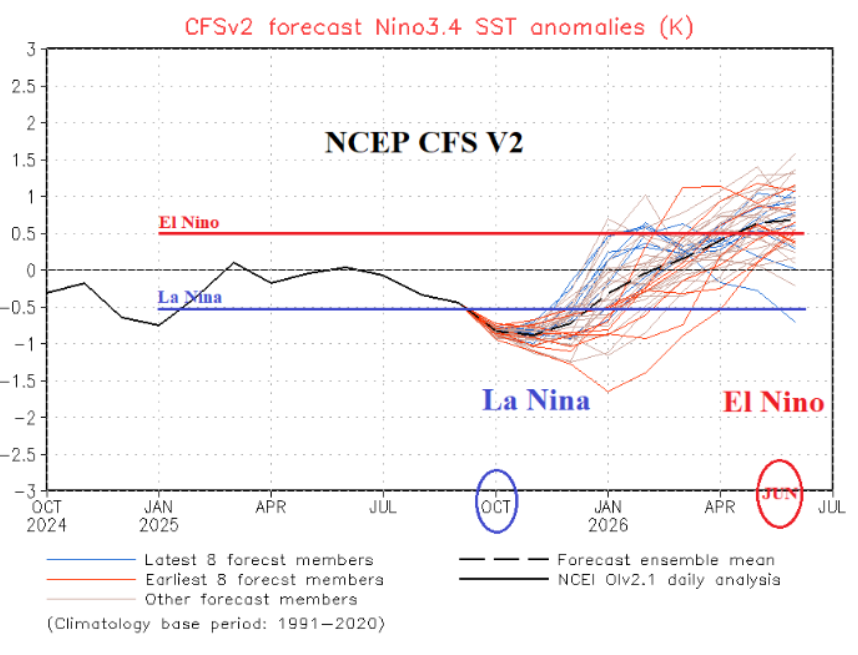

Theo ban lãnh đạo, tình hình thủy văn đã kết thúc giai đoạn thuận lợi, sự tăng trưởng của mảnh kinh doanh này sẽ dần chuyển sang kỳ vọng về điện gió ngoài khơi.

Cụ thể, theo IRI, tình hình thời tiết hiện tại đang ghi nhận sự suy yếu của pha La Niña và dự kiến sẽ chuyển sang trạng thái trung tính trước khi pha El Niño trở thành trạng thái chủ đạo từ giữa năm. Các nhà máy thủy điện đang hoạt động của PC1 dự kiến sẽ ghi nhận sản lượng điện giảm khoảng 10% yoy – ở mức 622 triệu kWh. Ngoài ra, PC1 cũng đang đẩy nhanh tiến độ 2 dự án thủy điện Bảo Lạc A (công suất 30 MW) và thủy điện Thượng Hà (công suất 13 MW). Dự kiến các tổ máy của 2 dự án này sẽ lần lượt đi vào hoạt động từ cuối 2026, bù đắp phần nào sản lượng điện giảm do kết thúc giai đoạn thủy văn thuận lợi. (Hình 3)

Đối với điện gió, công ty đang vận hành ba trang trại điện gió với tổng công suất 144 MW hưởng giá FIT 1 (8,5 US cents – mức giá cao nhất). Bên cạnh đó công ty cho biết cũng đang mở rộng sang lĩnh vực điện gió ngoài khơi với vai trò tổng thầu EPC với vốn góp tối thiểu, từ đó tạo dư địa tăng trưởng trong dài hạn.

Đánh giá của chúng tôi: mảng điện thường đem lại biên lãi gộp khá cao cho PC1, nên tình hình thủy văn đã kết thúc giai đoạn thuận lợi cũng sẽ khiến biên lãi chung của doanh nghiệp này sụt giảm nhẹ trong những quý tới đây. Công ty có tích cực mở rộng sang lĩnh vực điện gió nhưng sẽ cần một thời gian để hoàn thiện xây lắp, vận hành trước khi ghi nhận được lợi nhuận vào KQKD chung.

3. Mảng khu công nghiệp và bất động sản – động lực tăng trưởng chính

Sau khi mảng xây lắp EPC và mảng vận hành điện ghi nhận những câu chuyện tăng trưởng chậm lại, thì 2026 sẽ là năm mà mảng xây dựng dân dụng và công nghiệp lên tiếng.

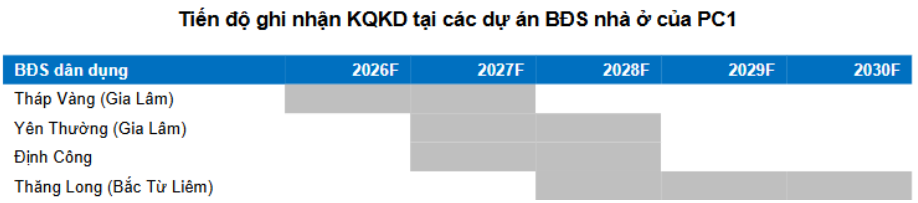

- Mảng BĐS dân dụng: Trong năm 2024, PC1 đã trúng đấu giá tại dự án Khu dân cư Tháp Vàng tại Gia Lâm, Hà Nội. Dự án có quy mô 5,2 ha, tổng số vốn đầu tư là 1.536 tỷ đồng. Cuối 2025, công ty đã bàn giao 50% sản phẩm tại dự án, ghi nhận 774 tỷ đồng. Phần còn lại dự kiến được bàn giao trong năm 2026, đem về thêm khoảng 770 tỷ đồng.

Cũng trong năm 2025, PC1 đã thoái vốn khỏi dự án BĐS Vĩnh Hưng, ghi nhận lợi nhuận 53 tỷ đồng. Các dự án BĐS nhà ở khác mà PC1 vẫn đang theo đuổi có thể kể đến: Yên Thường, Định Công, Thăng Long thì đều đang vướng mắc pháp lý. Các dự án này đều nằm trong quy hoạch, không vướng tranh chấp nên kỳ vọng sẽ được đẩy nhanh tiến độ xử lý trong thời gian 2027 – 2030.

Ngoài ra, theo BLĐ PC1 cho biết, doanh nghiệp này đã hoàn tất thoái vốn tại CT2 trong Q1/26 và ghi nhận ước tính lãi khoảng 100 tỷ đồng. Nguồn tiền này sẽ được bổ sung để phục vụ các dự án còn lại như chúng tôi đã liệt kê ở trên. (Hình 4)

- Mảng BĐS KCN: tại lĩnh vực này, BLĐ cho biết Western Pacific (PC1 sở hữu 30% vốn góp) đặt kế hoạch LNST 2026 vào khoảng 740 tỷ đồng, chủ yếu nhờ tiến độ bàn giao tại KCN Yên Phong 2A đang thuận lợi hơn kỳ vọng. Ngoài ra, một số dự án dự kiến bắt đầu bán hàng và ghi nhận vào KQKD của công ty liên kết này có thể kể đến: Yên Lư mở rộng, Đồng Văn 5, Đồng Văn 6, cụm công nghiệp Yên Lệnh.

Bên cạnh đó, dự án Nomura 2 (200 ha – PC1 sở hữu 99% vốn) đã động thổ giai đoạn 2 vào tháng 1/26. Công ty đặt kế hoạch ký kết bán hàng khoảng 65% diện tích đất thương phẩm tại dự án này trong năm 2026.

Ngoài ra, PC1 kỳ vọng sẽ được chấp thuận chủ trương đầu tư một KCN tại Vũng Tàu trong năm 2026 và thêm 1 dự án ở Hải Phòng vào năm 2027, qua đó bổ sung động lực tăng trưởng cho dài hạn.

4. Mảng khai thác Nickel: giá Nickel giữ vững đà tăng

Cuối 2025, Indonesia (chiếm khoảng 70% nguồn cung nickel toàn cầu) đã cắt giảm mạnh sản lượng tại mỏ Weda Bay (mỏ lớn nhất thế giới) nhằm hỗ trợ giá mặt hàng này. Giá Nickel vì thế đã tăng mạnh từ giữa tháng 12 tới nay và đang tăng khoảng 9% yoy. Chúng tôi kỳ vọng với mặt bằng giá mới này, kết quả kinh doanh mảng khai thác khoáng sản này sẽ cải thiện khá tích cực so với cùng kỳ khi sản phẩm này đóng góp khoảng 16% vào lãi gộp của PC1. Bên cạnh đó, công ty cũng kì vọng xuất khẩu được 53,5 nghìn tấn trong năm 2026. (Hình 5)

III. Tổng kết, đánh giá

Như vậy, tổng kết lại, chúng tôi thấy rằng năm 2026 sẽ là năm bản lề của doanh nghiệp, khi:

- Mảng xây lắp EPC duy trì đà tăng trưởng chậm lại trên mức nền cao của 2025, nhưng với đường lối của QHĐ8 thì trong giai đoạn 2027 – 2030 mảng này sẽ quay trở lại đường đua.

- Mảng vận hành điện – vốn có biên lãi cao – sẽ kết thúc thời kỳ thủy văn thuận lợi trong năm nay, nên doanh thu sẽ có sụt giảm nhẹ do có 2 dự án thủy điện được đưa vào vận hành bù đắp sản lượng thiếu hụt do thời tiết.

- Mảng BĐS dân dụng và BĐS KCN là điểm nhấn tăng trưởng khi ghi nhận nốt 50% doanh thu từ dự án Tháp Vàng và 100 tỷ thoái vốn khỏi CT2; cũng như ghi nhận doanh thu từ Nomura2 và Yên Phong 2.

- Mảng khai thác Nickel cũng được hưởng lợi khi mặt bằng giá đang ở một mốc hơn, cao hơn khoảng 9% yoy.

Với những diễn biến như vậy trong câu chuyện kinh doanh, chúng tôi kỳ vọng PC1 có thể ghi nhận LNST vào khoảng 1.100 – 1.150 tỷ đồng, tương đương PE fwd vào khoảng hơn 10 lần, EPS ~2.700đ/cổ. Với mức định giá này thì chúng tôi cho rằng khá rẻ cho một doanh nghiệp đang đứng trước nhiều câu chuyện tăng trưởng trong dài hạn và đang được hưởng lợi từ vấn đề an ninh năng lượng. Vì thế, chúng tôi đưa ra một số kịch bản về định giá trong năm 2026 cho PC1 như sau:

- Trong trường hợp tích cực nhất: giá dầu duy trì ở mặt bằng giá cao, gây áp lực lên an ninh năng lượng và Chính phủ yêu cầu giải pháp thay thế đến từ NLTT cao hơn kỳ vọng thì PC1 sẽ được hưởng lợi lớn khi các dự án EPC về NLTT sẽ phải đẩy nhanh hơn. Trong kịch bản này, chúng tôi kỳ vọng PC1 sẽ phá được đỉnh cũ quanh 32.000đ/cổ phiếu. Mốc PE có thể tiến tới 13 – 14 lần trong kịch bản tích cực nhất, tương đương 35.000 – 38.000 đ/cổ phiếu. Tuy nhiên, NĐT cũng cần lưu ý là hiện tại rất nhiều cổ phiếu trên thị trường với câu chuyện tăng trưởng cao hơn đã về vùng định giá rất rẻ so với PC1, nên cần chú ý thêm yếu tố về dòng tiền để đưa ra chiến lược đầu tư phù hợp với từng giai đoạn dòng tiền.

- Trong trường hợp trung tính: thị trường giao dịch không gặp nhiều yếu tố bất ngờ từ vĩ mô, dòng thanh khoản duy trì quanh 20 – 30k tỷ/phiên thì với KQKD như chúng tôi dự báo, PC1 có thể giao dịch dao động trong biên độ từ 26.000 – 32.000đ/cổ phiếu trong năm nay.

- Trong trường hợp tiêu cực: thị trường gặp các yếu tố bất ngờ về vĩ mô, hoặc PC1 đạt mức tăng trưởng không như kỳ vọng thì chúng tôi cho rằng vùng hỗ trợ quanh 20.000 – 23.000đ/cổ phiếu được thiết lập trong 2 năm vừa qua khá vững, khó có thể xuyên thủng được ngay cả trong phiên hoảng loạn 9/3 vừa qua. Đây cũng là vùng định giá rất rẻ, PE fwd về khoảng 8 lần cho 1 doanh nghiệp đang có nhiều cơ hội tăng trưởng. Vì thế, nếu QHĐ8 vẫn giữ đường lối quy hoạch như hiện nay thì chúng tôi cho rằng PC1 nếu quay trở lại vùng giá này sẽ là một món hời để nắm giữ trong trung và dài hạn.

Trên đây là 3 kịch bản chúng tôi cho rằng phù hợp với PC1 trong năm 2026. Nhà đầu tư có thể tham khảo kịch bản của chúng tôi để đưa ra các kế hoạch hành động phù hợp với từng giai đoạn trong năm nay.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.