PDR đang có xu hướng chuyển đổi quỹ đất của mình khi hướng tới kinh doanh các sản phẩm có tính nhu cầu thực cao hơn trong bối cảnh thị trường BĐS gặp nhiều khó khăn phía trước. Liệu chiến lược thay đổi này có kịp giúp PDR vượt qua khó khăn phía trước hay chỉ là những nỗ lực quá muộn màng. Chúng ta cùng đi phân tích chi tiết hơn về tình trạng PDR cũng như xem chiến lược trên giúp công ty thay đổi ntn trong mắt nhà đầu tư.

I. KQKD Q4-2025: Điểm nhấn chính từ chuyển nhượng dự án

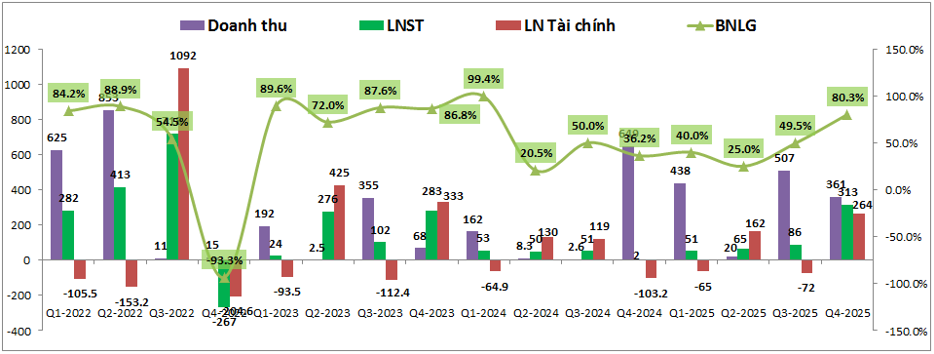

Trước tiên chúng ta cũng sẽ đi phân tích KQKD của công ty để xem tình trạng hoạt động cũng như KQKD của công ty đang đến từ đâu. Khi nhìn vào biểu đồ kinh doanh của PDR từ 2022 cho tới nay, điều đầu tiên chúng ta thấy đó là doanh thu, lợi nhuận biến động rất lớn và rất khó lường. Thậm chí chẳng tuân theo một logic nào cả. Tuy nhiên nếu bóc tách kỹ hơn chúng ta sẽ dần hiểu về việc kinh doanh của PDR. Cụ thể nguồn doanh thu, lợi nhuận của công ty được tới từ 2 mảng chính là hạch toán dự án và bán (thoái vốn) đứt dự án mang lại nguồn lợi nhuận lớn. (Hình 1)

Cụ thể trong Q4-2025 PDR ghi nhận doanh thu 361 tỷ đồng, giảm 43.6% yoy. Nhưng lợi nhuận sau thuế lại ghi nhận 313 tỷ đồng, tăng mạnh so với cùng kỳ khi chỉ ghi nhận vỏn vẹn lãi 2 tỷ đồng. Nguyên nhân chính khiến cho dù doanh thu giảm khá mạnh nhưng lợi nhuận vẫn tăng trưởng mạnh là nhờ lợi nhuận mảng tìa chính ghi nhận lãi tới 264 tỷ đồng trong Q4 (cùng kỳ ghi nhận lỗ 103 tỷ đồng do chi phí lãi vay). Lợi nhuận lớn này tới từ việc công ty đã chuyển nhượng toàn bộ cổ phần của ctcp đầu tư Bắc Cường (pháp nhân sở hữu dự án Trần Phú – Đà Nẵng). Giá trị chuyển nhượng dự án lên tới 1,100 tỷ đồng doanh thu. Doanh thu chính của PDR trong Q4-2025 cũng như cả năm 2025 vẫn chủ yếu tới từ việc hạch toán dự án Bắc Hà Thanh.

Trong các bài phân tích trước chúng tôi có thông tin rằng ban lãnh đạo công ty đã nói rằng sẽ không tiếp tục bán dự án từ 2025 trở đi nữa mà tập trung kinh doanh các dự án có nhu cầu thực cao để giúp xoay dòng vốn nhanh hơn. Tuy nhiên chúng tôi cũng đã phân tích, trong ngắn hạn ngoài Bắc Hà Thanh và phần nào là Thuận An 1&2 có tính nhu cầu thực cao thì các dự án còn lại của PDR đa phàn đều là các dự án căn hộ du lịch và khách sạn, các dự án có tính nhu cầu thực không cao và khá khó ra hàng trong bối cảnh BĐS trầm lắng. Ban lãnh đạo công ty cũng đã nhìn ra bài toán này và thực tế họ đang thay đổi chiến lược trong 2025 như sau:

- Vẫn tiếp tục kinh doanh các dự án có tính nhu cầu thực cao trong ngắn hạn 1-2 năm tới để giúp dòng tiền công ty lành mạnh hơn.

- Tiến hành thoái vốn hoặc bán đứt các dự án không có tính nhu cầu thực cao (bán cho đối tác để họ cũng xin chuyển đổi quy hoạch). Điều này giúp mang lại nguồn tiền lớn trong ngắn hạn giúp công ty chuyển đổi mục đích kinh doanh sang các dự án khác.

- Dùng vốn bán được tiến hành đấu giá, mua các dự án có tính nhu cầu thực cao để làm các dự án gối đầu trong tương lai khi các dự án hiện tại bàn giao hết.

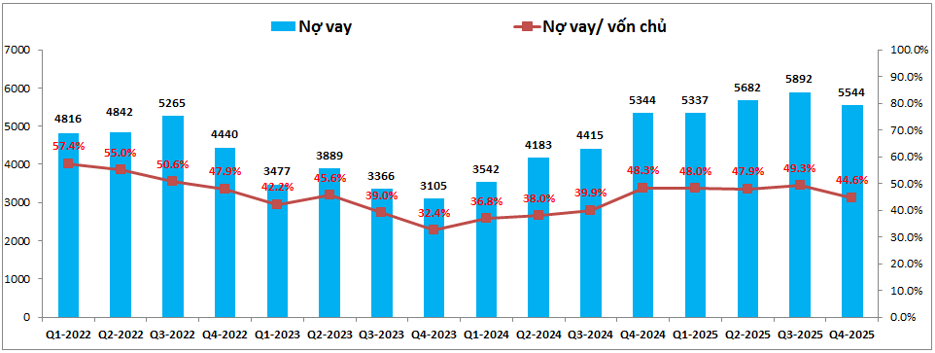

Đây chính là nguyên nhân khiến cho PDR vẫn tiến hành bán dự án trong 2025 dù trước đó đã thông tin sẽ không bán dự án nữa. Hiện công ty cũng đã trúng đấu giá các dự án mới để bù đắp cho các dự án đã bán, chi tiết hơn chúng ta sẽ phân tích trong phần dưới. Nhưng về cơ bản chúng tôi đánh giá chiến lược trên là đúng đắn với PDR trong tương lai. (Hình 2)

Nhờ dòng tiền tốt lên trong các năm gần đây đã giúp cho PDR duy trì tình trạng nợ vay tốt dù đang triển khai khá nhiều dự án. Hết Q4-2025 nợ vay công ty là 5,544 tỷ đồng, giảm 348 tỷ đồng so với cuối Q3-2025. Tỉ lệ nợ vay/VCSH là 44.6%, cao hơn một chút so với trung bình ngành nhưng vẫn trong vùng kiểm soát tốt và được coi là lành mạnh.

II. Tình hình kinh doanh các dự án chính

1. Các dự án có tính nhu cầu thực cao được ưu tiên kinh doanh ngắn hạn

Ngay từ đầu giai đoạn tái cấu trúc PDR đã xác định các dự án này sẽ là các dự án giúp công ty có thể có lợi nhuận để phục vụ dòng tiền trước mắt của công ty và cũng giúp công ty vượt qua khó khăn trong ngắn hạn. Dưới đây là các thông tin chính từ các dự án này:

- Dự án Bắc Hà Thanh: Dự án đang trong giai đoạn kinh doanh và đã được đưa vào hạch toán từ 2024 để mang lại lợi nhuận cho công ty. Dự án có tổng diện tích 43.16ha, trong đó GD1 là 21.3ha tại Tuy Phước, Bình Định cũ. Quy mô dự án lên tới 1,040 lô đất nền, 318 căn LK, 54 nền biệt thự. Hiện trên tồn kho cuối Q4-2025 của dự án còn khoảng 1,339 tỷ đồng và dự kiến sẽ được hạch toán nốt trong 2026 và đầu 2027. Thực tế dự án đã được bán buôn hết cho Realty Holdings nên PDR không phải lo đầu ra nhưng việc hạch toán lại phải từng phần khi bàn giao tới khách hàng chứ không được phép hạch toán luôn sau khi bán cho đối tác theo quy định pháp luật. GD2 dự kiến sẽ được triển khai sau khi GD1 bàn giao hết.

- Dự án Thuận An 1&2: Đây là dự án nằm tại Thuận An, Bình Dương cũ với diện tích 4.46ha, quy mô tổng 5,910 căn hộ và 16 căn LK. Hiện tại dự án đang được bán một phần cho đối tác Nhật Bản với khoảng 80% giá trị dự án. Cả 2 giai đoạn có thể mang lại 4,200-4,500 tỷ đồng từ chuyển nhượng cho đối tác và dự kiến sẽ được hạch toán từ 2026 trở đi. 20% còn lại PDR sẽ đồng hành triển kha và kinh doanh cùng đối tác. Dự án dự kiến có thể đưa vào mở bán và kinh doanh từ 2026 trở đi. Như vậy với việc bán phần lớn dự án cho đối tác sẽ giúp công ty có thể có dòng tiền kinh doanh sớm hớn so vơi việc tự kinh doanh khoảng 1-2 năm.

Như vậy cả 2 dự án đang trong giai đoạn kinh doanh đều đang có tiến triển tốt về tiến độ hạch toán do công ty ưu tiên bán buôn cũng như chuyển nhượng dự án cho đối tác để giúp thu lại dòng tiền nhanh hơn (tất nhiên sẽ phải chấp nhận thu lợi nhuận thấp hơn so với tự kinh doanh).

2. Các dự án mới được đấu giá để chuẩn bị cho tương lai

Như đã phân tích ở phần trên, PDR đa thay đổi chiến lược kinh doanh khi chấp nhận chuyển nhượng các dự án có tính thanh khoản kém để đầu tư mới vào các dự án có tính nhu cầu thực cao hơn. Từ đó dòng tiền mới đầu tư vào sẽ đảm bảo thu về nhanh hơn và vòng quay tiền sẽ nhanh hơn. Dưới đây là một số dự án công ty đã mới trúng thầu trong thời gian gần đây:

- Cuối tháng 6/2025 PDR được UBND tỉnh Bình Dương cũ phê duyệt 2 dự án thí điểm theo nghị quyết 171 với tổng diện tích 45ha. Dự án đầu tiên là dự án khu nhà ở phức hợp cao tầng Phú Hòa với diện tích 28.3ha, tổng mức đầu tư khoảng 30k tỷ đồng. Dự án thứ 2 là khu nhà ở phức hợp cao tâng Tương Bình Hiệp với diện tích 17.2ha, tổng mức đầu tư khoảng 20k tỷ đồng. Dự kiến 2 dự án sẽ được thực hiện trong giai đoạn 2025-2033.

- Ngày 25/12/2025 PDR tiếp tục trúng đấu giá quyền sử dụng đất thực hiện dự án phường Trấn Biên, Đồng Nai. Khu đất có diện tích 19,204m². Tổng diện tích sàn xây dựng dự kiến 146,072 m².

- Tiếp đó ngày 26/12/2025 PDR tiếp tục trúng đấu giá khu nhà ở phức hợp tại Tam Hiệp, Đồng Nai với quy mô 27,455 m², tổng diện tích sàn xây dựng là 212,029 m².

Trong thời gian tới PDR sẽ dần hoàn thiện pháp lý cho các lô đất mới trúng đấu giá trên và dự kiến sẽ đưa vào kinh doanh trong các năm tới nhằm gối đầu cho các dự án đang kinh doanh hiện tại để kỳ vọng sẽ tiếp tục duy trì KQKD tốt trong nhiều năm tới.

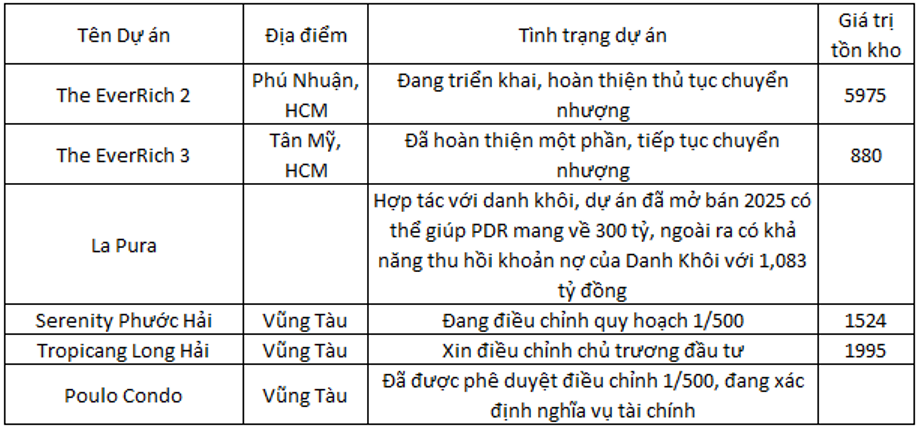

3. Các dự án cũ nhưng kỳ vọng sẽ được chuyển nhượng với giá trị khá cao

Các dự án dưới đây đa phần là dự án cũ có tính nhu cầu thực không cao hoặc chưa hoàn thiện được pháp lý để hạch toán nhưng lại kỳ vọng có thể đưa vào chuyển nhượng để mang về dòng tiền cho công ty. Dưới đây hình 3 là thông tin một số dự án chính:

Ngoài các dự án trên PDR vẫn còn một số dự án khác nhưng chưa có thêm thông tin gì trong thời gian gần đây. Về cơ bản các dự án này sẽ được đưa vào danh sách chuyển nhượng dự án hoặc xin điều chỉnh chủ trương đầu tư để chuyển đổi sang các sản phẩm kinh doanh có nhu cầu thực cao hơn thay vì sản phẩm căn hộ du lịch.

III. Vĩ mô ngành BĐS

Vĩ mô ngành BĐS chúng ta đã phân tích khá kỹ trong 2 bài gần nhất. Hiện tại BĐS đang tồn tại những khó khăn như lãi suất cho vay với BĐS tăng cao, xu hướng siết dòng tiền vào BĐS để giúp chảy sang các kênh khác vẫn tiếp diễn.

Ngoài các yếu tố vĩ mô trên thì gần đây còn xuất hiện thêm yếu tố ảnh hướng lớn mới tới thị trường đó là chiến tranh Mỹ – Iran bùng phát. Tình hình chiến sự là điều mà chúng ta sẽ rất khó dự đoán mà đa phần chỉ có thể theo dõi và cập nhật tình hình. Tuy nhiên nếu chiến sự kéo dài và căng thẳng vẫn leo thang thì rủi ro sẽ là khá lớn khi mà giá dầu sẽ tiếp tục tăng lên. Nếu giá dầu thô duy trì trên 100$/ thùng trong thời gian dài thì lạm phát toàn cầu sẽ leo thang và điều này sẽ kích hoạt đồng loạt việc tăng lãi suất tại nhiều quốc gia, trong đó có Việt Nam. Với việc đã tăng lãi suất thời gian qua cũng giúp áp lực đối với Việt Nam giảm bớt phần nào. Tuy nhiên nếu FED tăng lãi suất trở lại thì lãi suất của Việt Nam vẫn sẽ phải tăng lên tiếp. Đây sẽ là đòn chí mạng đối với thị trường và riêng ngành BĐS. Trong kịch bản tích cực hơn thì chiến tranh có thể hạ nhiệt trong vòng 1-2 tuần tới và sau đó các chính phủ có thể sẽ tiếp tục hạ lãi suất để hỗ trợ kinh tế, Mỹ cũng sẽ tăng nguồn cung dầu thông qua các đồng minh của mình để đẩy giá dầu xuống dưới 80-90$/thùng để giảm áp lực lên lạm phát. Trước mắt chúng ta nên theo dõi sát sao tình hình chiến tranh để có thể nắm được các chính sách tiếp theo của FED trong thời gian tới.

IV. Tổng kết và định giá

Với những phân tích ở trên về doanh nghiệp cùng tình hình vĩ mô của thị trường chúng ta có thể thấy khá rõ bức tranh của PDR cũng như toàn thị trường như sau:

- Doanh nghiệp vẫn sẽ đẩy nhanh bàn giao các dự án hiện tại như Bắc Hà Thanh hay sắp tới là Thuận An 1&2 để hỗ trợ dòng tiền cho công ty. Ngoài ra sẽ tiếp tục bán các dự án có tính thanh khoản thấp để lấy tiền đấu giá các dự án tại các khu vực có nhu cầu thực cao hơn.

- Chuyển đổi dự án sang các dự án mới có tính nhu cầu thực cao hơn (thông qua đấu giá) để gối đầu cho các dự án đang kinh doanh hiện tại. Ngoài ra cũng xin chuyển đổi quy hoạch lại tại một số dự án để triển khai các sản phẩm có tính thanh khoản cao hơn. Đây là chuyển đổi theo chúng tôi đánh giá là tích cực để giúp công ty vượt qua khó khăn thời gian tới dù giá vốn dự án mới sẽ cao hơn qua đó làm biên lợi nhuận trong tương lai sẽ thấp hơn nhưng lãi ít còn hơn là chôn vốn tại các dự án không có tính thanh khoản như condotel.

- Tình hình vĩ mô ngành BĐS vẫn còn nhiều khó khăn và quan điểm chúng tôi sớm nhất cũng phải nửa cuối 2026 thì mới có hi vọng có các thông tin tích cực trở lại chút. Vì vậy trong ngắn hạn các cổ phiếu ngành BĐS trong đó có PDR chưa nên đầu tư với góc nhìn ngắn hạn.

Về định giá, hiện PDR đang giao dịch trong vùng giá 15.x k/cp, tương ứng mức định giá P/B khoảng 1.25 lần. Dù PDR đang có xu hướng dịch chuyển tích cực về FA nhưng với vĩ mô hiện tại thì mức định giá này chúng tôi cho rằng là chưa đủ rẻ đối với PDR. Vì vậy ngắn hạn cổ phiếu hoàn toàn có thể giảm về vùng 13.x để tạo đáy trước khi cân bằng trở lại để chờ các thông tin tiếp theo từ vĩ mô chung của ngành. Hiện tại tình hình vĩ mô đang có nhiều biến động lớn nên chúng ta cũng cần phải cập nhật thêm vĩ mô liên tục để có góc nhìn chính xác hơn.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.