Trong bài viết gần nhất của chúng tôi tại Q3-2024 đã dự đoán về công cuộc tái cấu trúc và quyết tâm chuyển mình trở lại sau những khó khăn giai đoạn 2022-2023 mang lại. Hiện tại thì ai cũng đã thấy những thành quả đầu tiên đã đến trong 2 quý gần nhất nhưng chưa thực sự rõ nét. Vậy PDR đang ra sao trong quá trình tái cấu trúc và liệu con đường để trở lại của công ty có còn dài cũng như gian nan nữa không? Chúng ta sẽ cùng phân tích hiện tại và các dự án tương lai của công ty xem tình hình đang như thế nào.

I. Kết quả kinh doanh

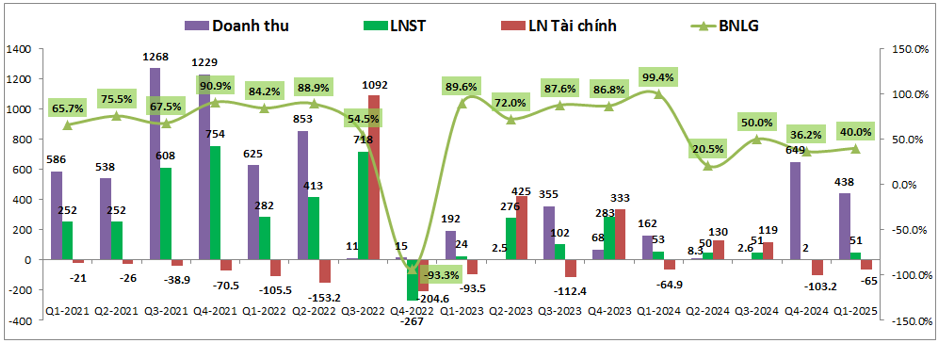

Trước tiên chúng ta sẽ cùng đi xem kết quả kinh doanh của công ty đang như thế nào sau khi đưa dự án đầu tiên vào khai thác kể từ khi bắt đầu tái cấu trúc doanh nghiệp. Điều đầu tiên chúng ta dễ dàng nhìn thấy trong 2 quý gần đây đó chính là doanh thu thuần của PDR vọt tăng lên khá lớn sau 2 năm gần như không có doanh thu do không có dự án nào được đưa vào kinh doanh. (Hình 1)

Doanh thu 2 quý gần đây có được là nhờ việc PDR đưa dự án Bắc Hà Thanh vào bàn giao và ghi nhận doanh thu cho công ty. Cụ thể Q4-2024 ghi nhận 649 tỷ đồng và Q1-2025 ghi nhận 438 tỷ đồng doanh thu. Tuy nhiên dù doanh thu đã bật tăng nhưng lợi nhuận của công ty lại chưa thay đổi nhiều khi Q4-2024 chỉ ghi nhận khoảng 2 tỷ đồng lợi nhuận sau thuế và Q1-2025 là 51 tỷ đồng. Điều này xảy ra do trong 2 quý gần đây lợi nhuận tài chính ghi nhận các con số âm khá lớn. Nguyên nhân là do công ty không còn bán các tài sản tài chính trong 2 quý gần đây nên không còn doanh thu tài chính nữa trong khi chi phí tài chính vẫn phải chịu khá lớn tới từ lãi vay cũng như chi phí đánh giá lại. Cụ thể Q4-2025 lợi nhuận tài chính ghi nhận -103.2 tỷ đồng (hơn 70 tỷ đồng từ lãi vay ) và Q1-2025 là -65 tỷ đồng ( toàn bộ từ lãi vay).

Ngược lại trong 2 năm 2023-2024 tuy công ty không có doanh thu nhưng công ty lại bán nhiều tài sản để hỗ trợ cho lợi nhuận và dòng tiền của công ty nên lợi nhuận sau thuế vãn ghi nhận con số dương. Tuy nhiên đây là lợi nhuận không bền vững và không thể mãi bán “máu” của mình được mà phải tới từ hoạt động kinh doanh cốt lõi. Điều này đã đến trong 2 quý gần đây dù lợi nhuận là chưa đáng kể.

Chi tiết hơn về dự án Bắc Hà Thanh đã khai thác được bao nhiêu chúng tôi sẽ phân tích chi tiết sau nhưng về cơ bản với phân tích trên chúng ta có thể thấy bức tranh kinh doanh của PDR như sau:

- Trong 2 năm từ Q4-2022 tới Q3-2024 PDR gặp nhiều khó khăn phải tái cấu trúc và phải bán nhiều tài sản của mình để lấy dòng tiền và lợi nhuận cho công ty còn dự án gần như không triển khai và đưa vào hạch toán được (đã phân tích chi tiết trong bài viết gần nhất của team).

- Trong 2 quý gần đây công ty đã bắt đầu đưa được dự án vào kinh doanh và hạch toán và dần mang lại doanh thu cũng như lợi nhuận từ mảng kinh doanh cốt lõi dù chưa nhiều.

- Trong các quý tới sẽ kỳ vọng tiếp tục đưa thêm các dự án mới để hỗ trợ kết quả kinh doanh cho công ty.

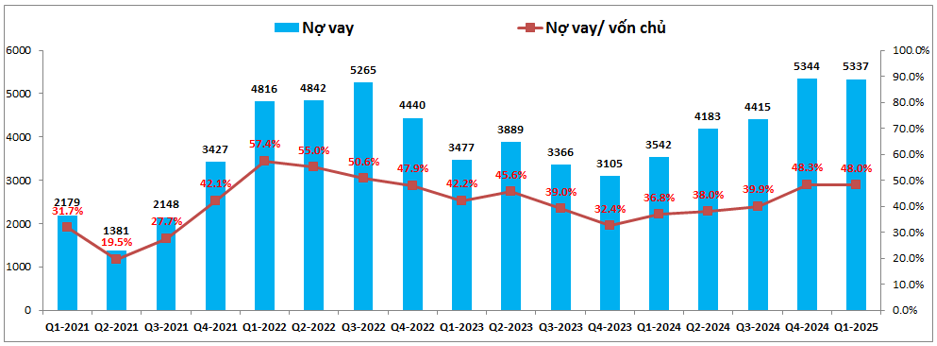

Tiếp theo chúng ta sẽ phân tích thêm về tài chính của PDR, Trong các quý gần đây nợ vay của PDR lại có xu hướng tăng trở lại sau giai đoạn tái cấu trúc và liên tục giảm. Từ đầu 2024 nợ vay tăng trở lại do PDR triển khai các dự án. (Hình 2)

Chúng tôi đánh giá nợ vay của PDR vẫn được kiểm soát tốt nhờ:

- Đầu tiên là PDR đã chuyển đổi nợ vay từ trái phiếu sang dần vay ngân hàng sau biến cố về trái phiếu năm 2022 nên rủi ro đã được giảm đi rất nhiều cho công ty.

- Dù tăng nợ vay trong các quý gần đây nhưng đòn bẩy nợ vay/VCSH của PDR hiện mới ở mức 48%, mức không quá cao so với mức vay trung bình của ngành khoảng 40%. Vì vậy trong các năm tới khi các dự án đã được triển khai và ra hàng ổn định thì nguồn nợ trên không phải là áp lực quá lớn với PDR.

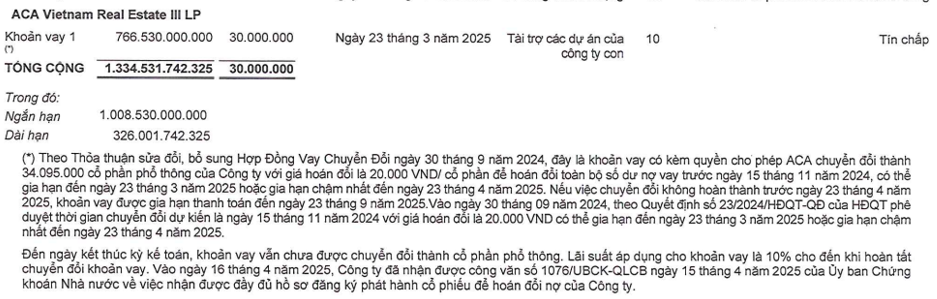

- Ngoài ra PDR có khoản vay hơn 766 tỷ đồng (30 triệu USD) của ACA là khoản vay cho phép ACA có quyền chuyển đổi thành hơn 34 triệu cổ phần công ty với giá hoán đổi là 20k/cp (cao hơn so với thị giá hiện tại trên thị trường khoảng 17.x k/cp) trong năm 2025. Hiện ngày 16/4/2025 ACA đã hoàn thành công văn đăng ký hoán đổi cổ phiếu và sẽ hoán đổi trong thời gian tới nhưng do ngoài kỳ bctc Q1 nên vẫn đang bị coi là khoản vay. Khoản này sẽ được giảm đi trong thời gian tới giúp nợ vay của PDR giảm xuống. (Hình 3)

Như vậy dù nợ vay của PDR trong các quý gần đây đã tăng trở lại và thậm chí ngang mức giai đoạn 2022, giai đoạn khó khăn của công ty nhưng bản chất lại khác nhau khi thời điểm hiện tại nợ vay chủ yếu là vay ngân hàng và vay dài hạn nên áp lực dòng tiền không lớn trong khi 2022 là chủ yếu vay trái phiếu và giai đoạn đó trái phiếu bị thanh tra và áp lực rất lớn về việc khách hàng đòi đáo hạn sớm dẫn tới dòng tiền công ty bị áp lực lớn trong ngắn hạn còn dự án thì lại không bán được do BDS đóng băng. Hơn nữa khi hơn 766 tỷ đồng được hoán đổi thành cổ phiếu thì nợ vay của PDR sẽ giảm khá nhiều trong các quý tới và đưa nợ vay công ty về ngưỡng an toàn.

II. Thông tin các dự án

Dưới đây chúng ta sẽ cùng đi cập nhật tình trạng các dự án của công ty sẽ như thế nào trong thời gian tới để biết mức độ hồi phục của PDR.

1. Dự án Bắc Hà Thanh

Đây là dự án đóng góp chính vào doanh thu và lợi nhuận trong 2 quý gần đây của PDR. Trong năm 2024 Bắc Hà Thanh đóng góp tới 78% tổng doanh thu cả năm của công ty và đóng góp gần như toàn bộ doanh thu Q1-2025. Như vậy tổng doanh thu đã hạch toán của dự án đến cuối Q1-2025 là khoảng hơn 1,070 tỷ đồng. Dưới đây là một số thông tin cơ bản về dự án:

- Quy mô: 43.16ha với các sản phẩm đất nền, nhà LK. Trong đó GD1 là 21.3ha

- Vị trí: Phước Thuận, Tuy Phước, Bình Định

- Sản phẩm: 1,040 lô đất nền, 318 căn LK, 54 nền biệt thự

Hiện tại GD1 của dự án đã được bán sỉ cho Realty Holdings. Tuy đã bán sỉ hết nhưng công ty không được phép hạch toán hết luôn dự án mà sẽ phải hạch toán theo tiến độ bên Realty Holdings bàn giao sản phẩm cho khách hàng nên doanh thu và lợi nhuận của dự án dự kiến sẽ tiếp tục được bàn giao trong các quý tới của năm 2025 và có thể sang 2026. Biên lợi nhuận gộp của dự án là khoảng 40% và doanh thu còn lại của GD1 là khoảng hơn 1k tỷ đồng nữa.

GD2 của dự án cũng đang trong giai đoạn hoàn tất nốt thủ tục pháp lý để có thể tiếp tục mở bán ( đang hoàn tất phê duyệt giá đất ). Và GD2 khả năng cũng sẽ tiếp tục được bán buôn cho Realty Holding nhằm thu lại dòng tiền nhanh chóng phục vụ cho triển khai tiếp các dự án tiếp theo. Lúc này đối với PDR quan trọng nhất là dòng tiền và công ty cần vốn để triển khai tiếp các dự án tiếp theo qua đó vực dậy PDR.

2. Thuận An 1&2

Đây là dự án tiếp theo được PDR tập trung triển khai ngay sau Bắc Hà Thanh để sớm đưa vào kinh doanh. Dự án có ưu điểm là phục vụ nhu cầu thực nên có thể sớm mang lại dòng tiền lớn tiếp theo cho công ty để giải quyết dòng tiền và dòng vốn cho công ty. Dưới đây là một sốt thông tin cơ bản về dự án:

- Vị trí: Thuận An, Bình Dương

- Quy mô: 4.46ha trong đó Thuận An 1 là 1.81ha và Thuận An 2 là 2.65ha

- Sản phẩm: khoảng 5,910 căn hộ và 16 căn nhà LK

Dự án đã được khởi công năm 2024 và đến tháng 4/2025 đã nhận thông báo tiền sử dụng đất và sẽ hoàn thành thanh toán trong Q2-2025. Ngay sau khi hoàn thành tiền sử dụng đất là dự án có thể đủ điều kiện mở bán và bắt đầu mang lại dòng tiền cho công ty.

Dự án sẽ được hưởng lợi tích cực trong thời gian tới để giá bán cao hơn do hưởng lợi từ hệ thống giao thông kết nối liên vùng Bình Dương, HCM, Vũng Tàu sau khi 3 tỉnh này sát nhập vào thành một tỉnh. Dự án dự kiến có thể bắt đầu được bàn giao và hạch toán trong giai đoạn 2026-2027 trở đi để gối đầu cho Bắc Hà Thanh. Trong thời gian tới khi dự án chính thức được mở bán chúng ta sẽ có bảng giá để dự phóng doanh thu và lợi nhuận của dự án được chính xác hơn.

3. Cadia Quy Nhơn

Dự án này PDR nắm giữ 94% lợi ích với quy mô 0.5ha nằm tại Quy Nhơn, Bình Định. Dự án có một số thông tin cơ bản sau:

- Vị trí: Quy Nhơn, Bình Định

- Quy mô: 0.5ha với các sản phẩm căn hộ du lịch, nhà phố, khách sạn.

Dự án hiên đang trong giai đoạn cuối hoàn thành pháp luật đó là đóng tiền sử dụng đất và chuẩn bị đưa vào kinh doanh trong Q2-Q3/2025. Dự kiến dự án có thể hoàn thành và bàn giao cho khách hàng vào cuối 2026, đầu 2027. Chúng tôi không đánh giá quá cao dự án này do sản phẩm không phục vụ nhu cầu thực cũng như diện tích không quá lớn.

4. Các dự án khác

Ngoài 3 dự án đang triển khai ở trên PDR còn các dự án dự kiến sẽ được hoàn thành pháp lý và tiếp tục đưa vào kinh doanh trong giai đoạn các năm tới. Dưới đây là một số thông tin về các dự án này:

- Serenity Phước Hải: Dự án tại Vũng Tàu với các sản phẩm chính là 9 block condotel với 4,500 sản phẩm. Ngoài ra còn 339 phòng khách sạn, 68 căn biệt thự. Dự án hiện đang điều chỉnh quy hoạch 1/500 và chờ đóng tiền sử dụng đất. Dự kiến sau khi hoàn thành có thể đưa vào kinh doanh trong năm 2026-2027

- Poulo Condor: Dự án nằm tại Côn Đảo, Vũng Tàu với quy mô 12ha bao gồm 2 tòa tháp cao 15 và 18 tầng. Sản phẩm là condotel, khách sạn, shophouse. Hiện dự án cũng đang trong giai đoạn hoàn thiện pháp lý ( điều chỉnh chủ trương đầu tư và chờ hoàn thành nghĩa vụ đóng tiền sử dụng đất ).

- Tropicana Long Hải: Dự án có quy mô gần 10ha nằm tại Vũng Tàu. Hiện dự án đã giải phóng mặt bằng xong và đang chờ điều chỉnh quy hoạch chung của thị trấn Phước Hải.

- 223 Trần Phú và Hàn Riverside : 2 dự án này nằm tại Đà Nẵng với quy mô lần lượt 0.27ha và 0.6ha với các sản phẩm là condotel, khách sạn. Dự án 223 Trần Phú đang điểu chỉnh quy hoạch 1/500 để xin phê duyệt. Dự án Hàn Riverside đã có chủ trương đầu tư và cũng đang điều chỉnh quy hoạch 1/500.

Như vậy chúng ta thấy ngoài các dự án hiện tại đang triển khai do PDR đã chọn lựa là các sản phẩm có nhu cầu thực và tính thanh khoản cao được đưa vào kinh doanh sớm để nhanh mang lại dòng tiền cho công ty vượt qua giai đoạn khó khăn hiện tại thì các sản phẩm gối đầu tiếp theo trong tương lai lại đa phần là các sản phẩm codontel, khách sạn. Đây là các sản phẩm thu hút khách hàng trong giai đoạn 2015-2020 nhưng hiện tại và tương lai sẽ khá khó tìm được khách hàng tiềm năng để bán và phân phối sản phẩm. Vì vậy tiềm năng dài hạn với PDR vẫn còn khá khó khăn sau giai đoạn bán xong Thuận An 1&2 do sản phẩm có tính nhu cầu thực thấp sau đó.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy khá rõ bức tranh và tình trạng của PDR hiện tại. Đầu tiên là PDR đã vượt qua giai đoạn khó khăn nhất để tái cấu trúc lại doanh nghiệp (chuyển đổi nợ vay từ trái phiếu sang bank, bán tài sản để hỗ trợ dòng tiền triển khai các dự án có nhu cầu thực cao, bắt đầu ghi nhận lợi nhuận từ mảng kinh doanh cốt lõi, đưa dòng tiền công ty trở lại bình thường để triển khai các dự án tiếp theo.)

Như vậy trong ngắn hạn PDR đã vượt qua được những khó khăn nhất và dần trở lại với các dự án như Bắc Hà Thanh hay Thuận An 1&2 sắp tới. Đây sẽ là các dự án giúp cho PDR phục hồi dần dần trong 2-3 năm tới. Tuy nhiên tiềm năng xa hơn để PDR tiếp tục phục hồi cũng như nghĩ tới tăng trưởng tốt hơn thì có lẽ là khá khó do các dự án sau đó của công ty đều là các sản phẩm không có tính thanh khoản và nhu cầu thực cao. Vì vậy chúng tôi không đánh giá cao tiềm năng dài hạn của PDR.

Hiện PDR đang giao dịch vùng giá 17.x k/cp tương ứng mức định giá theo P/B là khoảng 1.4 lần. Mức định giá này nếu so với quá khứ hay trung bình của công ty từ 2022 cho tới nay là thấp hơn nhưng nếu dùng quá khứ thì chúng tôi cho rằng là không đúng lắm vì trước 2022 trái phiếu vẫn chưa bị siết chặt như sau đó cũng như nhu cầu về sản phẩm của công ty cũng thay đổi.

Với kinh nghiệm của mình trong việc định giá các cổ phiếu BĐS khác chúng tôi cho rằng với giá hiện tại của PDR đã là hợp lý cho quá trình phục hồi tốt trong 2 năm gần đây chứ không còn rẻ nữa. Còn trong năm 2025 và 2026 với động lực 2 dự án lớn được hạch toán và kinh doanh thì có thể giá PDR vẫn được tăng thêm nhưng mức định giá phù hợp có lẽ cũng chỉ là khoảng 20k/cp chứ khó để tăng hơn nhiều. Trừ khi PDR hướng tới làm các sản phẩm có tính nhu cầu thực cao hơn trong các năm tới.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.