Nối tiếp series báo cáo về ngành đường cùng các mã cổ phiếu nổi bật trong ngành của team, chúng tôi tiếp tục gửi đến nhà đầu tư một mã xứng đáng nằm trong danh mục đầu tư với nhiều tiềm năng hứa hẹn: QNS – CTCP Đường Quảng Ngãi. Đây làm mã được chúng tôi khuyến nghị mua ở mức giá 50.x với một báo cáo khá sáng trong mùa báo cáo Q3 vàng thau lẫn lộn này.

Nhà đầu tư quan tâm có thể đọc lại báo cáo cũ của chúng tôi trong link sau: Series: Ngành đường 2021 và CTCP Thành Thành Công – Biên Hòa (SBT)

I. Cập nhật báo cáo Q2 và 8 tháng 2021

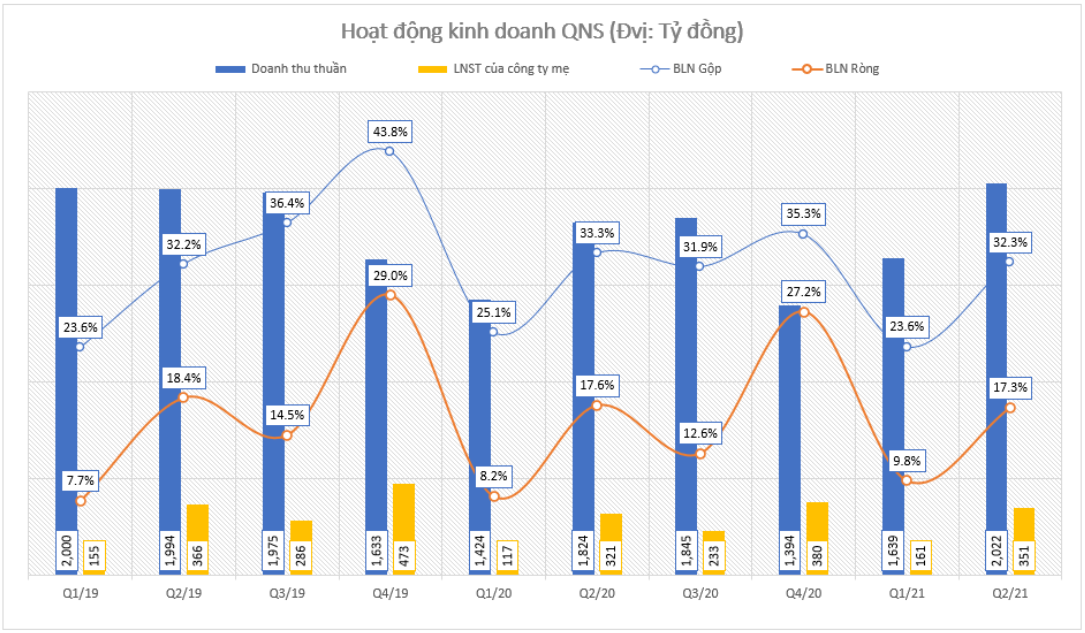

Kết thúc Q2, QNS ghi nhận 2.022 tỷ đồng doanh thu thuần (+10,9% yoy). Khấu trừ các chi phí, lãi từ hoạt động kinh doanh của công ty ghi nhận 415 tỷ đồng, tăng 7,5% yoy. Đặc biệt trong kỳ công ty tiếp tục ghi nhận lãi từ thanh lý các tài sản gần 4 tỷ đồng, nên LNST trong Q2 tăng lên 351 tỷ đồng so với con số 260 tỷ đồng của Q2/2020. Với con số này, nhóm biên lãi của QNS vẫn khá tương đương so với Q2 các năm trước đây. (Hình 1)

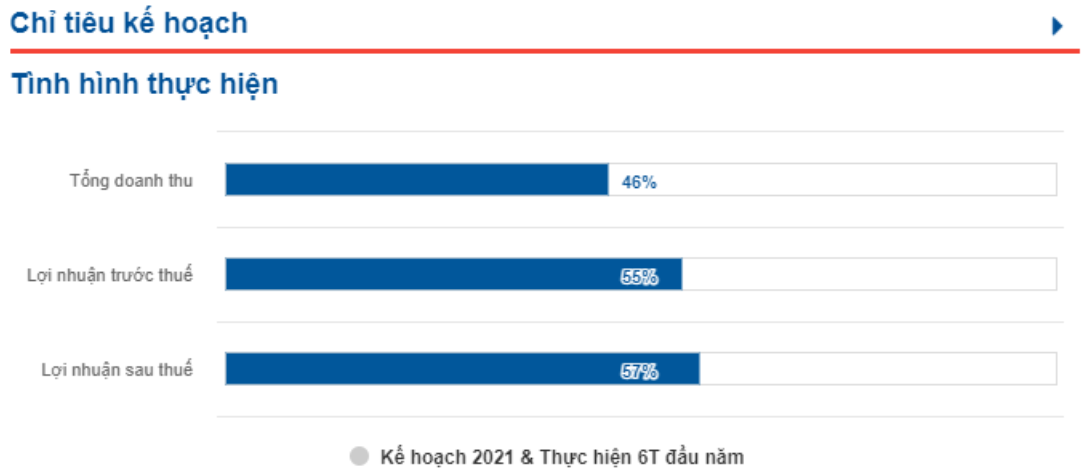

Lũy kế 6 tháng, công ty đạt 3.670 tỷ đồng doanh thu, tăng 13% và LNST đạt 521,5 tỷ đồng, tăng 19% so với nửa đầu năm 2020. EPS của công ty cũng được cải thiện từ 1.436 đồng lên 1.713 đồng trong năm nay và còn nhiều dư địa để tăng trưởng. Như vậy, công ty đã hoàn thành 46% chỉ tiêu doanh thu và 57% chỉ tiêu lợi nhuận. (Hình 2)

Chúng tôi cập nhật thêm tình hình kinh doanh tính đến hết tháng 8 của QNS. Cụ thể, doanh thu và LNTT lần lượt đạt 5.100 tỷ đồng (+14% yoy) và 860 tỷ đồng (+20% yoy). Với con số này này, công ty hoàn thành 64% và 78% chỉ tiêu kế hoạch năm.

Như vậy nếu bóc tách ra thì riêng tháng 7 và tháng 8, công ty đã đạt 1.430 tỷ đồng doanh thu (đạt khoảng 77,5% so với Q3/2020) và 258 tỷ đồng LNTT (đạt 91,8% so với Q3/2020). Đây là mức tăng khá tốt trên nền Q3 thấp do tình hình Covid bùng phát tại miền Trung trong năm 2020. Năm nay tình hình Covid tuy có phức tạp hơn nhưng nhìn những con số QNS đã thực hiện được trong tháng 7 và 8, chúng ta hoàn toàn có quyền kì vọng một báo cáo tăng trưởng lợi nhuận 2 chữ số trong mùa báo cáo Q3 tới đây.

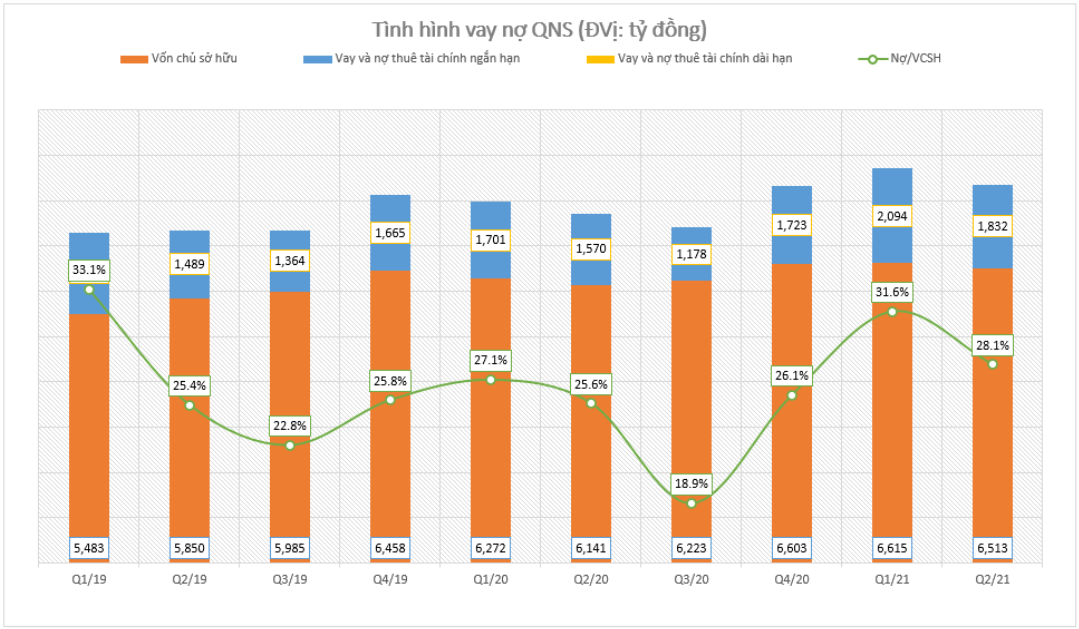

Một điểm chúng tôi ưa thích ở QNS là dòng tiền đẹp hơn hẳn so với cấu trúc nợ khá phức tạp của SBT. Công ty chỉ ghi nhận nợ tài chính ngắn hạn ở quanh 1.800 – 2.000 tỷ đồng. Vì vậy chi phí lãi vay thường dưới 20 tỷ, chiếm 1% so với doanh thu nên không phải là mối bận tâm của chúng tôi với QNS. Bên cạnh đó, công ty còn tích trữ lượng tiền mặt khá dồi dào, tỷ lệ cổ tức tiền mặt mỗi năm khoảng 20% – 25% trong 2 năm gần đây. (Hình 3)

Điểm sơ qua về tình hình kinh doanh của QNS trong Q2 và lũy kế 8 tháng 2021, chúng tôi nhận thấy hoàn toàn có khả năng công ty ghi nhận báo cáo Q3 tăng trưởng. Cùng với đó là câu chuyện giá đường trong nước được hỗ trợ bởi thông tin đường từ Thái Lan bị áp thuế CBPG, liệu QNS đã chuẩn bị gì để đón nhận cơn sóng thần này?

II. Tiềm năng đầy hứa hẹn

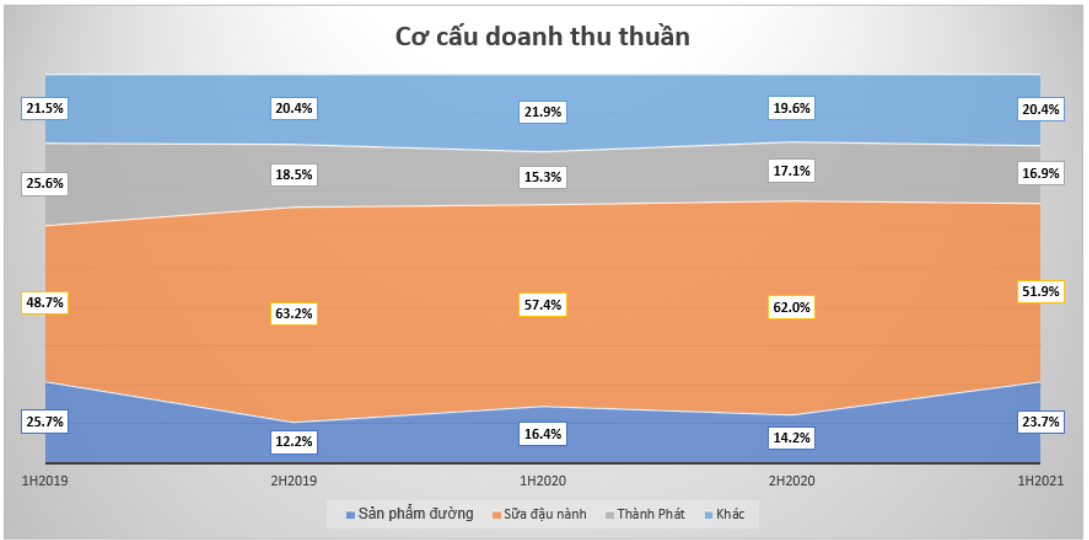

QNS kinh doanh chủ yếu trên 3 lĩnh vực: Đường, Sữa đậu nành Vinasoy, và các mảng khác (bia, điện sinh khối, nước khoáng, bánh kẹo,…). Vì vậy để tìm hiểu doanh nghiệp này chúng tôi sẽ tiếp cận trên 3 mảng kinh doanh trên. (Hình 4)

1. Mảng đường – điểm sáng đầu tư

Tuy chỉ đóng góp cơ cấu doanh thu khá thấp – quanh 25% nhưng đây sẽ là điểm sáng đầu tư cho nửa cuối năm 2021 của QNS. Về thông tin tích cực đến từ việc đường Thái Lan bị áp thuế CBPG giúp ngành đường nội địa cạnh tranh công bằng hơn với đường nhập khẩu, chúng tôi đã phân tích rất rõ trong báo cáo trước nên sẽ không nhắc lại tại báo cáo này. Chúng tôi sẽ chỉ đi tìm những thông tin cho thấy QNS đáp ứng tốt để cạnh tranh mà thôi. (Hình 5)

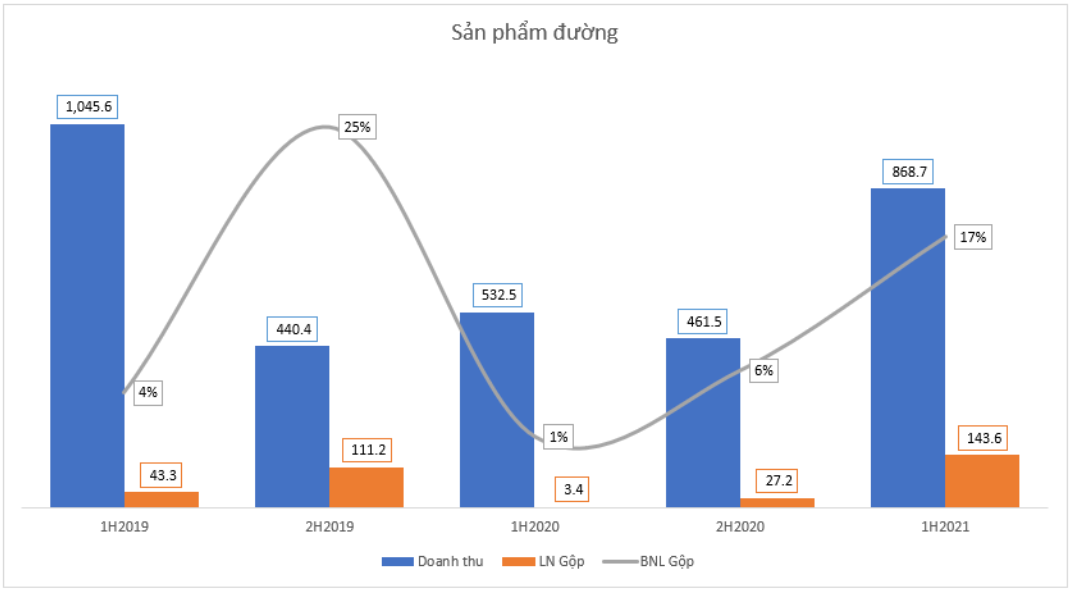

Xét về hoạt động kinh doanh của mảng đường tính đến ngày 30/6/2021, QNS ghi nhận 868.7 tỷ đồng doanh thu, lợi nhuận gộp đạt 143,6 tỷ đồng và cao nhất 2 năm trở lại đây. Có thể thấy tình hình thủy văn không thuận lợi, dịch Covid19 xảy ra cũng như khả năng cạnh tranh kém so với đường nhập khẩu đã tạo ra một mức nền khá thấp trong năm 2020, tạo ra mức tăng trưởng doanh thu là lãi gộp lần lượt lên đến 63% và 412,5%. Biên lãi gộp cũng được cải thiện rất tốt, từ mức 1% lên đến 17% chủ yếu nhờ vào giá bán đường tăng 41% so với đầu năm. Tuy nhiên chúng tôi cho rằng con số tăng trưởng sẽ chưa dừng lại ở đây, nhất là khi các báo cáo tháng đang dần hé lộ sự bứt tốc ngay trong Q3 của doanh nghiệp này.

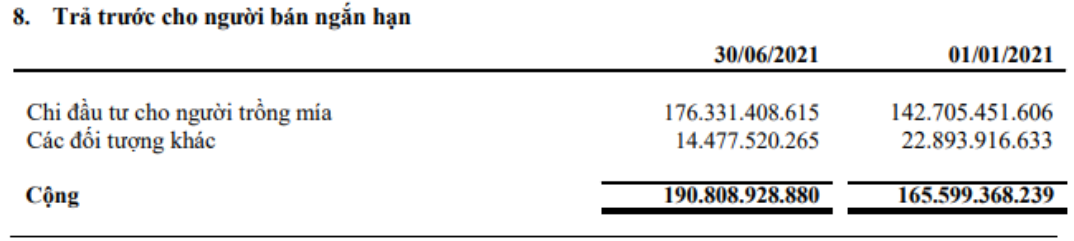

Cũng cần phải để ý rằng QNS dự kiến sản xuất lượng mía nguyên liệu đầu vào tăng lớn nhất trong năm tới, dự kiến mua 1,5 triệu tấn mía và tăng 50% so với cùng kỳ. Nếu nhìn vào báo cáo tài chính của công ty, có thể thấy khoản mục Chi đầu tư cho người trồng mía Q2 năm nay đạt 176,3 tỷ đồng trong khi cùng kỳ chỉ đạt 123,9 tỷ đồng – tương đương mức tăng 43,1%. Với lượng mía nguyên liệu đầu vào tăng, QNS được kì vọng sẽ tăng công suất hoạt động cho mảng sản xuất đường. (Hình 6)

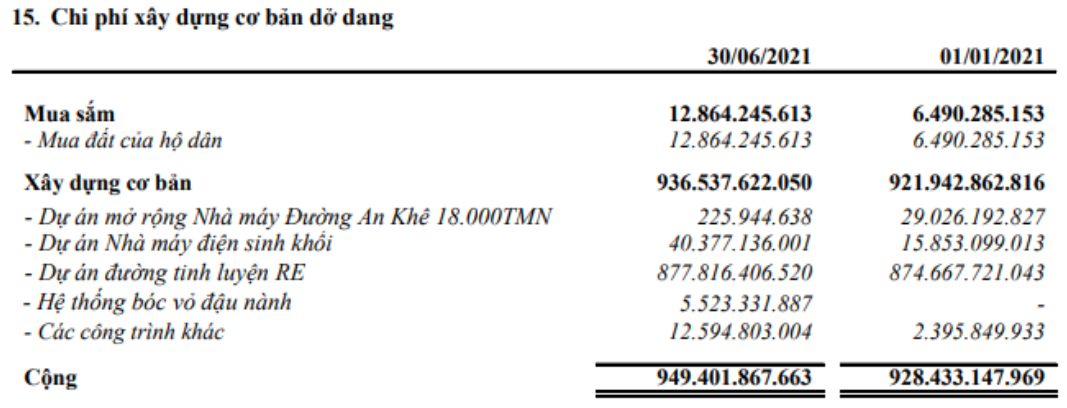

QNS cũng đã đầu tư khá mạnh tay vào dự án mở rộng Nhà máy Đường An Khê và Dự án sản xuất đường tinh luyện RE, trong đó dự án Đường An Khê đã hoàn thành trong Q2, còn dự án đường RE thì hoàn thành và đi vào hoạt động thương mại từ 1/7/2021. Theo ước tính của chúng tôi, mảng đường RS sẽ đạt sản lượng khoảng 100-105 nghìn tấn trong năm 2021, tăng khoảng 20% so với năm trước. Đối với mảng đường RE, ước tính sản lượng trong năm nay sẽ vào khoảng 30 nghìn tấn và sẽ tăng mạnh sản lượng từ năm 2022 khi được hoạt động từ đầu năm. (Hình 7)

2. Mảng sữa đậu nành – mức độ tăng trưởng chậm lại do Covid19

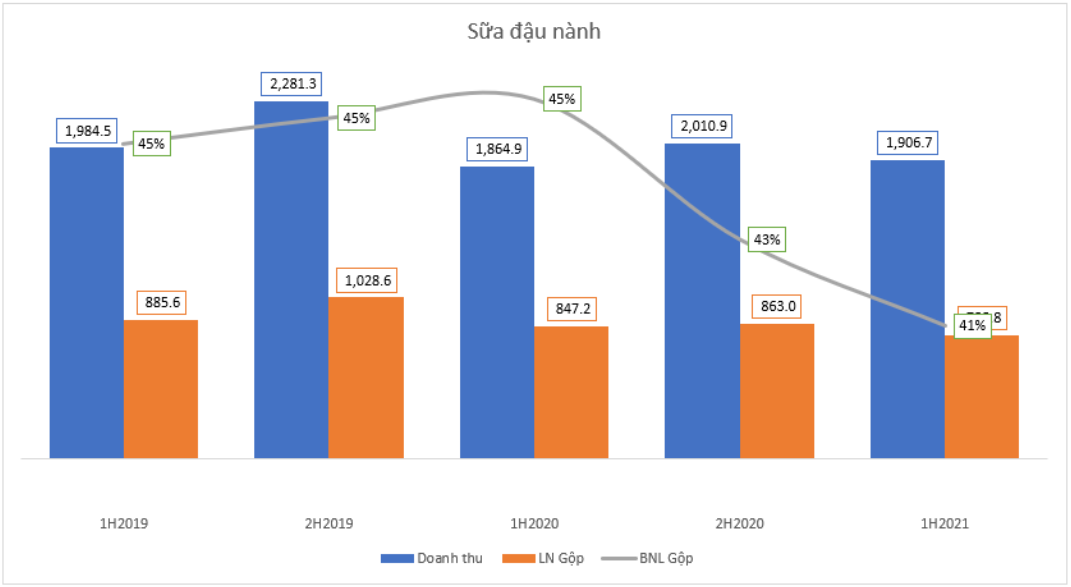

Là mảng chiếm tỷ trọng cao nhất trong cơ cấu doanh thu và biên lãi gộp khá tốt, nhưng trong thời gian gần đây tình hình giá nguyên liệu đầu vào đã ảnh hưởng tiêu cự đến sản phẩm sữa đậu nành của QNS. Kết thúc nửa đầu năm, doanh thu mảng sữa đạt 1.906,7 tỷ đồng, lãi gộp đạt 788,8 tỷ đồng. Kết quả là biên lãi chỉ đạt 41% – thấp hơn con số 45% cùng kỳ. (Hình 8)

Giá nguyên vật liệu đầu vào của QNS bao gồm đậu nành và đường. Giá đường đang có xu hướng tăng là có lợi cho mảng đường nhưng lại là bất lợi cho mảng sữa. Ngoài ra giá đậu nành đang neo ở mức khá cao, tuy có dấu hiệu hạ nhiệt nhưng vẫn cao hơn cùng kỳ khoảng 30%. Công ty cũng cho biết đã kí kết hợp đồng mua bán đậu nành để phục vụ sản xuất nửa cuối năm, nhưng chúng tôi cho rằng biên lãi gộp nửa cuối năm của QNS vẫn sẽ bị ảnh hưởng. Ước tính biên lãi gộp của mảng sữa ở mức 41% là phù hợp trong 2021. (Hình 9)

3. Mảng khác – các thông tin tích cực chưa đến

Trong nhóm này chúng tôi sẽ phân ra điện sinh khối và mảng bia Thành Phát.

Đối với điện sinh khối, công suất thiết kế là 95MW và đã hòa vào lưới điện quốc gia. 6T2021, mảng điện vẫn lỗ 20 tỷ và dự kiến hòa vốn trong năm nay. Nguyên liệu đầu vào là bã mía và chúng tôi kì vọng sẽ tăng trưởng mạnh sản lượng nhờ nguyên liệu bã mía tăng trong năm nay. Ngoài ra, công ty cũng có phương án thu mua phế phẩm khác để bổ sung để tối ưu hóa hiệu năng. Ước tính doanh thu năm nay vào khoảng 160 tỷ đồng nhưng chưa có lãi cho mảng điện

Với mảng bia Thành Phát, doanh thu đạt 621,5 (+24,6% yoy) trên nền thấp của năm 2020 do ảnh hưởng tiêu cực của dịch Covid cũng như nghị định 100 xử lý vi phạm về nồng độ cồn. Tuy vậy biên lãi gộp của mảng này thấp và vẫn có dấu hiệu giảm về quanh mốc 3%. (Hình 10)

Ngoài ra có 1 số thông tin về việc M&A của QNS, tuy nhiên thông tin này chưa được rõ ràng nên team sẽ không phân tích trong báo cáo này. Nhà đầu tư quan tâm có thể đọc tham khảo bài báo trên Cafef.

III. Định giá

Tổng kết lại, QNS trong năm nay sẽ bứt tốc ở mảng đường. Ở đầu vào, công ty dự kiến thu mua 1,5 triệu tấn mía, tăng 50% so với cùng kỳ và tiếp tục mở rộng vùng nguyên liệu. Ở đầu ra, công ty đã đưa vào hoạt động dự án nâng cấp nhà máy đường An Khê, cũng như chạy thương mại từ Q3 dự án đường tinh luyện RE. Như vậy, 2 dự án này đi vào hoạt động đúng mùa ngọt nhất của ngành đường và dư địa sẽ tiếp tục sang những năm sau. Các mảng kinh doanh còn lại chúng tôi ước tính số tương đương cùng kỳ để so sánh.

Như vậy, chúng tôi ước tính QNS sẽ ghi nhận khoảng 8.200 tỷ đồng doanh thu, LNST khoảng 1.312 tỷ đồng tương ứng biên lãi khoảng 16% – thấp hơn các năm trước do chiết khấu ở mảng sữa đậu nành. EPS phù hợp là 4.352đ/cp, PE fwd là 12.2 lần cho năm 2021 – vượt trung bình 5 năm.

Tuy nhiên chúng tôi cho rằng thời gian trước đây PE cả ngành thấp bị chiết khấu khá thấp bởi ngành nghề không nhận được nhiều hỗ trợ. Vì thế với những sự cải thiện đến từ vĩ mô, chúng tôi cho rằng PE nên được đẩy lên một mặt bằng mới. Chúng tôi ước tính PE phù hợp cho QNS giai đoạn này vào khoảng 13-14 lần, tương đương giá trị hợp lý của công ty là 57-60.000/cổ phiếu. Chúng tôi vẫn giữ khuyến nghị MUA khi cổ phiếu giảm về vùng giá quanh 50 hoặc thấp hơn càng tốt với tỷ suất kỳ vọng đạt 20%.

———-Team LTBNM tổng hợp và phân tích ————-