Trong thời gian gần đây các cổ phiếu ngành hàng hóa trong đó có ngành phân bón có sự tăng giảm rất khó lường và khá sốc. Câu hỏi được đặt ra là liệu ngành phân bón có tăng giá được trở lại hay không trong thời gian tới và những điểm nhấn đáng chú ý là gì?

Bài viết này chúng tôi sẽ gửi đến quý nhà đầu tư về kết quả kinh doanh đã và sắp ra của các doanh nghiệp trong ngành cũng như những điểm cần lưu ý khi muốn đầu tư vào nhóm ngành này.

Trong tháng 7 đa phần các loại hàng hóa đều có xu hướng giảm như dầu khí, cá, phân ure, sắt thép, hóa chất, vật liệu cơ bản, … đã giúp thị trường kỳ vọng rằng lạm phát trong tháng 7 sẽ bắt đầu giảm xuống sau tháng 6 cao kỷ lục với 9.1% tại Mỹ. Đây là tín hiệu tốt cho thị trường chung khi mà lạm phát có dấu hiệu đạt đỉnh và sẽ làm giảm áp lực lên FED trong việc tăng lãi suất để kìm hãm lạm phát tăng nóng. Tuy nhiên đây cũng có thể là khởi đầu cho sự đi xuống của các loại hàng hóa cơ bản cũng như sẽ khiến các cổ phiếu ngành hàng hóa có thể sẽ tạo đỉnh tại quý 2-2022 và đi xuống trong các quý tới.

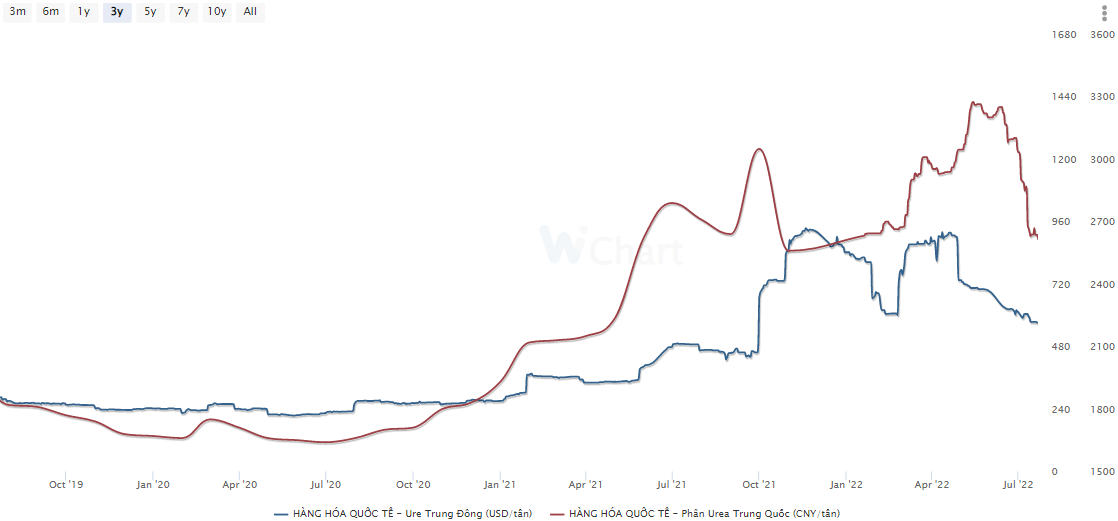

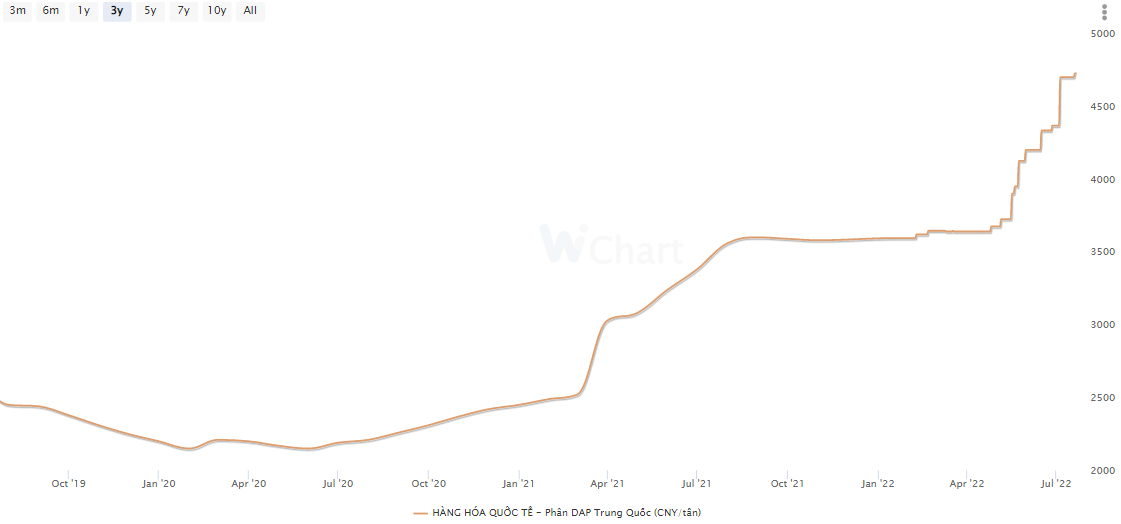

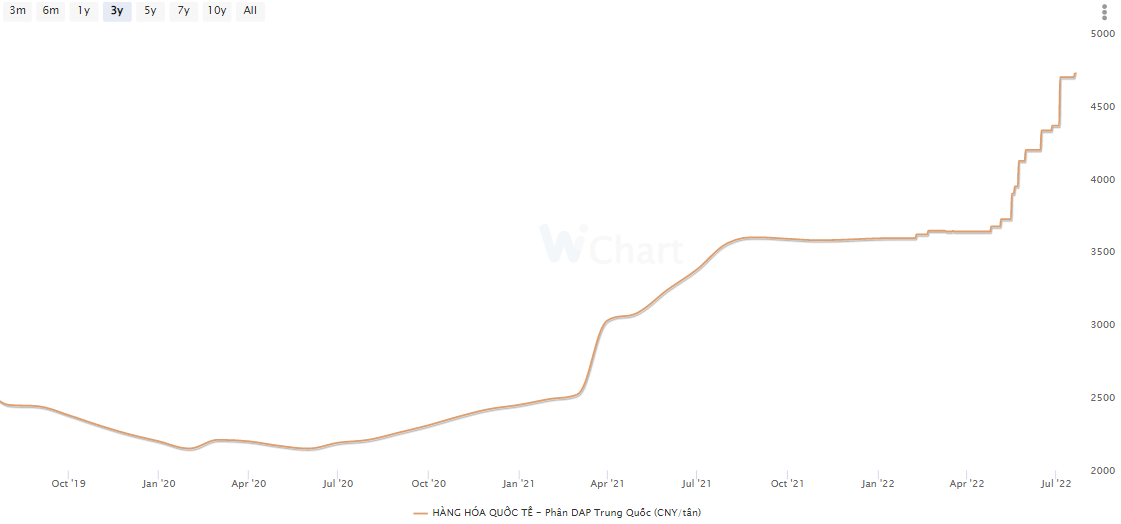

Ngành phân bón cũng giống như các ngành hàng hóa chung, kết quả kinh doanh cũng chịu ảnh hưởng rất lớn từ giá bán đầu ra (các yếu tố khác như công suất nhà máy, đầu vào gần như không thể mở rộng hay hưởng lợi thêm nữa). Vì vậy gần như các nhà đầu tư cổ phiếu ngành này đều vừa đầu tư vừa ngắm giá hàng hóa biến động mỗi ngày. Trong ngành phân bón có thể nói thời gian qua đã chia làm 2 nửa buồn vui về giá bán khi mà các sản phẩm như phân Ure, NPK đều có xu hướng giảm thì các sản phẩm DAP lại có xu hướng tăng mạnh. Cụ thể như biểu đồ hình 1-2 dưới đây:

Như vậy chúng ta có thể tạm phân chia các doanh nghiệp trong ngành thành 2 nhóm với các sản phẩm chính thuộc một trong 2 loại trên. Các doanh nghiệp có sản phẩm chính là Urê hay NPK như DPM, DCM, BFC, PCE, PSW, LAS … còn các doanh nghiệp có sản phẩm chính là DAP như DDV, …

I. Các cổ phiếu ngành phân có sản phẩm chính là phân Urê, NPK

Có thể thấy đa phần các cổ phiếu lớn ngành phân bón trên thị trường hiện tại như DPM DCM BFC LAS … đều có sản phẩm chính là phân Urê và NPK và như trên chúng ta cũng đã biết hiện tại giá phân Ure và NPK đang có xu hướng hạ khá nhiều. Ngoài yếu tố đầu ra có dấu hiệu tiêu cực thì hiện tại năng lực sản xuất của các công ty cũng đã gần như là full công suất và không có khả năng tăng thêm nên việc gia tăng công suất để bù đắp cho yếu tố giảm giá đầu ra là bất khả thi. (Hình 3)

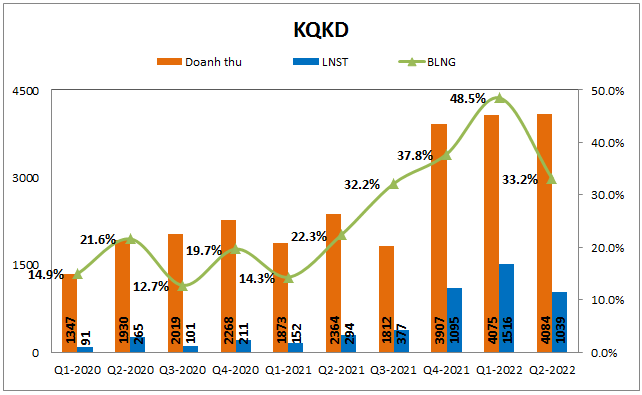

Về chu kỳ tăng trưởng kinh doanh, các cổ phiếu ngành phân như DCM, DPM, BFC, LAS đều đã có sự bứt phá mạnh về kết quả kinh doanh nhờ hưởng lợi về giá từ quý 4-2021 và như vậy có thể thấy chu kỳ tăng trưởng mạnh của các cổ phiếu này sẽ kết thúc vào quý 3-2022 nếu như không có yếu tố nào khác đột phá giúp các doanh nghiệp tiếp tục tăng trưởng mạnh lên một nấc mới (Điều này hiện tại là chưa có yếu tố nào). Điều này cũng đồng nghĩa rằng chúng ta không cần báo cáo ra cũng có thể đoán được kết quả kinh doanh quý 2 và thậm chí quý 3 tới của các công ty phân bón ure, NPK vẫn sẽ tăng trưởng mạnh so với cùng kỳ nhưng sẽ tăng trưởng rất ít hoặc dừng tăng trưởng từ quý 4-2022. (Hình 4)

Điều này sẽ dẫn tới điều gì? Theo chúng tôi với việc biết trước sự tăng trưởng chỉ còn kéo dài 1 quý tới và khó có cơ hội tăng trưởng mạnh tiếp thì diễn biến giá sẽ phụ thuộc lớn vào giá bán đầu ra của sản phẩm Ure và NPK. Ngoài ra một lớp nhà đầu tư theo trường phái tăng trưởng hay đầu tư ngắn hạn theo giá hàng hóa sẽ rời bỏ cổ phiếu khiến các cổ phiếu này rất khó có thể trở lại đỉnh cũ dù PE có thể là rất rẻ so với lịch sử. Tuy nhiên không phải điều đó có nghĩa các cổ phiếu ngành này sẽ giảm mãi mà không có điểm dừng, cổ phiếu nào cũng có giá trị xứng đáng với nó và đến một mức nào đó đủ rẻ trong bối cảnh hiện tại thì cổ phiếu sẽ có cầu lớn hỗ trợ. Cụ thể từng cổ phiếu chúng tôi sẽ viết vùng hỗ trợ trong phần tổng kết và định giá cuối bài.

II. Cổ phiếu ngành phân bón có sản phẩm chính là phân DAP

Như đã nói ở phần trên, hiện tại đa phần các cổ phiếu ngành phân bón đều có sản phẩm chính là đạm Ure và NPK còn sản phẩm DAP khá ít công ty có tỉ trọng sản phẩm lớn. Hiện trên thị trường cổ phiếu có tỉ trọng lớn theo chúng tôi biết có DDV (Hình 5)

Phân DAP là các loại phân bón vô cơ có gốc phốt phát và có giá bán ảnh hưởng nhiều từ thị trường Trung Quốc. Gần đây do Trung Quốc đã hạn chế xuất khẩu các nhóm phân có gốc phốt phát khiến giá DAP đang có xu hướng tăng khá mạnh, đi ngược với xu hướng giá phân Ure, Kali hay NPK. Điều này về lý thuyết sẽ giúp cho các công ty có sản phẩm là phân bón DAP sẽ được hưởng lợi lớn khi giá bán đầu ra tăng cao. Tuy nhiên theo chúng tôi khi mà các loại phân khác có giá thành giảm thì nông dân sẽ có xu hướng chuyển dịch từ sử dụng phân DAP sang các sản phẩm khác có tác dụng tương tự để giảm thiểu giá khiến nhu cầu tiêu thụ DAP sẽ có xu hướng thu hẹp lại.

Tất nhiên nếu so với các loại phân khác thì DAP vẫn sẽ có lợi hơn khi có giá bán bù lại cho sản lượng có thể giảm (thực tế có giảm hay không cần kiểm tra sản lượng tiêu thụ). Trong ngắn hạn tới chúng tôi cho rằng với giá DAP tăng mạnh sẽ là động lực ngắn hạn cho cổ phiếu mảng này như DDV tăng giá.

III. Kết luận

Như vậy với những phân tích ở trên chúng ta có thể thấy một số luận điểm sau:

- Quý 2 tuy các công ty chưa ra hết báo cáo tài chính nhưng gần như chắc chắn các doanh nghiệp ngành phân bón sẽ có sự tăng trưởng tốt, thậm chí cả quý 3 tới vẫn sẽ tiếp tục tăng trưởng tốt so với cùng kỳ.

- Quý 3 khả năng rất lớn sẽ là quý cuối trong chu kỳ tăng trưởng mạnh của ngành phân nếu giá bán phân bón nhóm Ure hay NPK không có sự bứt phá mạnh.

- Giá hàng hóa đang có xu hướng đi xuống sau thời gian dài duy trì ở mức cao sẽ khiến phần lớn các doanh nghiệp ngành phân bón gặp khó khăn trong các năm tới để duy trì tăng trưởng. Và như vậy quý 2 gần như sẽ là quý các cổ phiếu ngành phân bón tạo đỉnh về giá sau đó sẽ có xu hướng giảm dần và tạo nền khi mức định giá về phù hợp.

Còn cụ thể với từng doanh nghiệp trong ngành phân bón chúng tôi có nhận định thêm về giá như sau:

- DPM: Khả năng lớn cổ phiếu sẽ tiếp tục xu hướng đi ngang và giảm dần trong thời gian tới và chúng tôi cho rằng nền giá ổn định của cổ phiếu sẽ ở vùng gần 40K/cp.

- DCM: diễn biến cũng tương tự DPM với vùng cân bằng khoảng 25K/cp

- BFC: cân bằng vùng 18-20

- DDV: Sẽ có lợi ngắn hạn do giá phân DAP tăng và định giá vùng 20-25k là phù hợp.

Cá nhân chúng tôi thường không có ý tưởng đầu tư với những ngành sắp hết chu kỳ tăng trưởng, tuy nhiên giai đoạn này có lẽ phù hợp hơn với chiến thuật đầu tư giá trị và nếu theo trường phái này chúng tôi thấy rằng nếu cp giảm khoảng 20% từ vùng nền là đáng quan tâm nếu mua cho nhịp hồi ngắn hạn.

-Link room telegram miễn phí: https://t.me/cknuocmam

-Link youtube: https://youtu.be/r_EuU3nWfD8

———-Team LTBNM tổng hợp và phân tích ————-