Trong bài viết này chúng tôi sẽ gửi đến quý nhà đầu tư bài phân tích về mã PLC, mã nhận được rất nhiều sự quan tâm và kỳ vọng vào sóng đầu tư công sẽ giúp mảng nhựa đường của công ty khởi sắc trở lại.

Thời gian qua giá cổ phiếu PLC trên thị trường đã tăng rất mạnh mặc cho kết quả kinh doanh quý 1 giảm sút mạnh so với cùng kỳ. Theo chúng tôi nguyên nhân chính đến từ 2 yếu tố đó là giá dầu thế giới giảm và kỳ vọng đẩy mạnh đầu tư công nửa cuối năm.

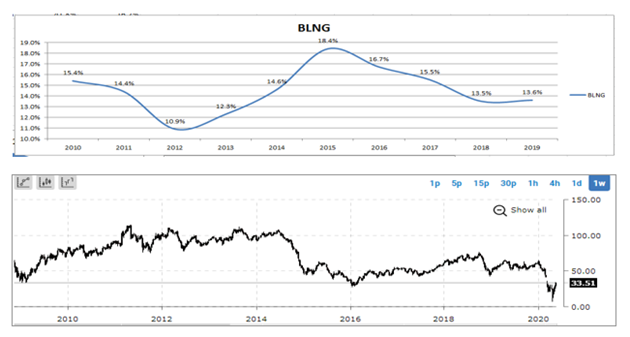

Hình 1: Tình hình biến động giá của cp PLC trong những năm gần đây

Vậy mảng nhựa đường tình trạng hiện nay thế nào? Đóng góp ra sao và các ngành kinh doanh khác của PLC có triển vọng hay không? Dưới đây chúng tôi sẽ làm rõ các câu hỏi trên và xem giá cp sẽ tăng được đến đâu nếu những kỳ vọng về đầu tư công xảy ra.

- Tổng quan

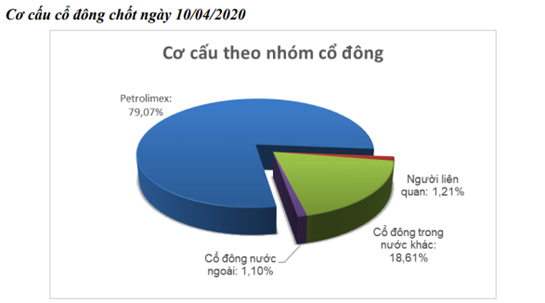

PLC là công ty con trực thuộc tập đoàn xăng dầu Việt Nam (PLX) khi nắm giữ 79%. Lên sàn từ 2006 và hiện tại vốn góp đạt 808 tỷ (80.8 triệu cp lưu hành) (Hình 2)

Ngành nghề kinh doanh chính của PLC đó chính là sản xuất và cung cấp dầu mỡ nhờn, nhựa đường và hóa chất. Đây là ngành bị ảnh hưởng nhiều từ giá dầu thế giới khi đầu vào đa phần đều là các sản phẩm và phế phẩm từ ngành dầu khí (Chiếm khoảng 60% giá vốn).

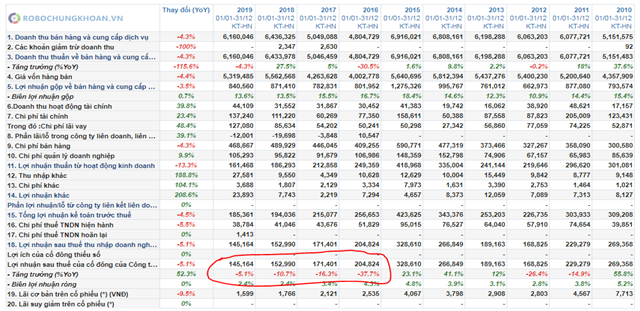

Trong các năm qua cùng với việc giá dầu ở mức cao và đầu tư công giải ngân chậm đã khiến kết quả kinhdoanh của PLC gặp nhiều khó khăn và giảm liên tục từ 2016 cho đến nay

Hình 3: Kết quả kinh doanh các năm gần đây của PLC

Tuy nhiên năm 2020 có lẽ sẽ là câu chuyện khác đối với PLC khi mà cả giá dầu và đầu tư công đều có dấu hiệu có lợi cho PLC để hướng đến 1 năm thành công cũng như tăng trưởng trở lại.

- Điểm nhấn và tiềm năng các mảng kinh doanh cốt lõi

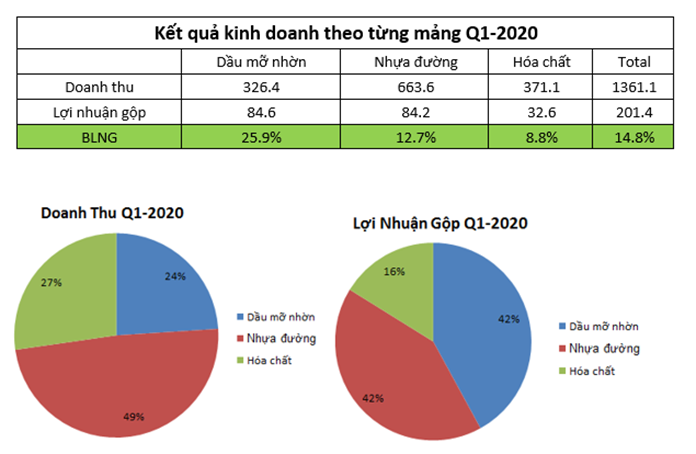

PLC có 3 mảng kinh doanh chính là mảng dầu mỡ nhờn, nhựa đường và hóa chất. Cụ thể đóng góp và doanh thu và lợi nhuận của từng mảng như sau:

Hình 4: Kết quả kinh doanh các năm gần đây của PLC

Như vậy đóng góp lớn nhất vào lợi nhuận cho công ty là mảng dầu mỡ và nhựa đường (42%). Đây cũng là 2 mảng được chú ý nhất đối với PLC. Dưới đây chúng tôi sẽ phân tích chi tiết hơn từng mảng.

a. Mảng dầu mỡ nhờn

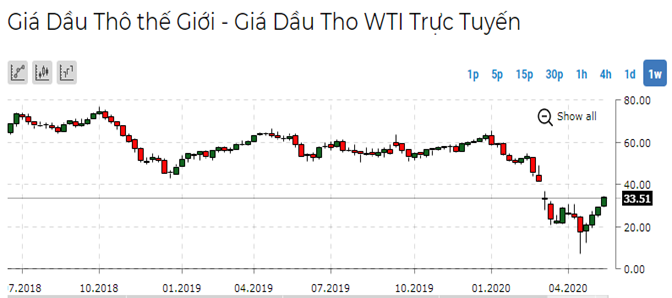

Đây là ngành có đầu vào ảnh hưởng mạnh bởi giá dầu vì nguyên liệu chủ yếu là chế phẩm từ dầu mỏ và đa phần phải nhập khẩu nhưng không có sự bảo hộ của nhà nước. Vì vậy gần như giá đầu vào sẽ biến động theo giá dầu thế giới.

Hình 5: Diễn biến giá dầu thô thế giới

Trong năm 2019 giá dầu dao động quanh mức 55-60USD/ thùng. Tuy nhiên từ cuối quý 1 giá dầu đã giảm rất nhiều và hiện tại chỉ còn trên 30USD / thùng. Tức mức giảm đến 40-50% so với 2019.Đây là điều rất thuận lợi cho PLC khi nguyên liệu đầu vào giảm mạnh sẽ giúp biên lợi nhuận của PLC được cải thiện.

Thực tế trong quá khứ thì biên lợi nhuận của PLC cũng luôn diễn biến ngược với giá dầu. Vì vậy 2020 chúng tôi kỳ vọng việc giá dầu giảm mạnh sẽ giúp biên lợi nhuận mảng dầu nhờn và các mảng khác đều được cải thiện

Hình 6: Biểu đồ biên lợi nhuận gộp và giá dầu từ 2010 đến nay

Về đầu ra với sản phẩm dầu mỡ nhờn thì hiện tại trên thị trường đang phải đối mặt với sự cạnh tranh gay gắt với nhiều đối thủ lớn như Castrol, Total, Shell, Caltex, JXTG, Idemitsu, … Hiện tại các khách hàng lớn đa phần chuyển hình thức mua hàng từ mua bán thông thường sang hình thức đấu thầu để lựa chọn nhà cung cấp dầu mỡ nhờn. Điều đó sẽ dẫn đến sự cạnh tranh gay gắt về giá bán và chất lượng.

Chúng tôi cho rằng với việc đầu vào nguyên liệu giảm giá nhiều thì đầu ra giá sản phẩm cũng sẽ phải giảm theo để cạnh tranh với các đối thủ. Tuy nhiên tốc độ giảm giá bán sẽ chậm hơn giá nguyên liệu nên biên lợi nhuận mảng dầu mỡ nhờn vẫn sẽ được cải thiện so với 2019.

b. Mảng nhựa đường

Đây là mảng có lẽ sẽ được kỳ vọng nhiều nhất trong năm 2020 vì hiện tại PLC chiếm lĩnh khoảng 30% thị phần nhựa đường trên cả nước, và ngoài ra là nhà máy mới tại cam ranh được xây dựng và hoàn thiện sẽ giúp công ty hoàn thiện hệ thống các nhà máy trên cả nước.

Về đầu vào, nhựa đường cũng là 1 chế phẩm của dầu mỏ nên nguyên liệu đầu vào cũng ảnh hưởng rất lớn bởi giá dầu thế giới. Như đã nói phần trên thì 2020 khi mà giá dầu đang ở mức rất thấp thì sẽ là lợi thế lớn giúp giảm giá vốn sản phẩm. (Đọc lại phần mảng dầu mỡ nhờn)

Về đầu ra thì ngành nhựa đường phụ thuộc rất lớn vào kế hoạch đầu tư công của nhà nước vì đa phần đường bộ đều là dự án nhà nước đầu tư. Đây đang là câu chuyện nóng năm 2020 bời vì:

– Trong kế hoạch 5 năm giai đoạn từ 2016-2020 thì 2020 đang là năm cuối trong giai đoạn 5 năm và trong 4 năm trước việc giải ngân vốn đầu tư công đã diễn ra chậm hơn so với kế hoạch. Vì vậy áp lực giải ngân trong năm 2020 sẽ là rất lớn

– Đầu năm 2020 Việt Nam nói riêng và toàn thế giới nói chung đã phải đối mặt với đại dịch rất lớn là Covid-19. Đại dịch khiến nền kinh tế gặp rất nhiều khó khăn và đòi hỏi sự giúp đỡ từ chính phủ để thúc đẩy lại nền kinh tế. Một trong các biện pháp cấp thiết nhất đó là đẩy mạnh đầu tư công để thúc đẩy kinh tế, thu hút vốn FDI.

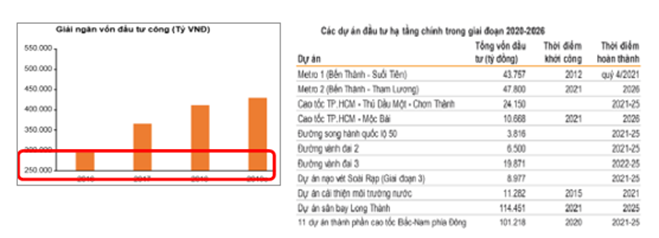

Theo đó năm 2020 dự kiến sẽ đẩy mạnh và dự chi khoảng 700 nghìn tỷ cho đầu tư công, Trong đó đáng chú ý như cao tốc bắc nam, sân bay long thành, … (Hình 7)

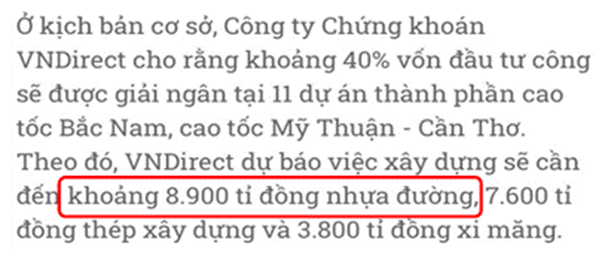

Trong cơ cấu vốn cho các dự án thì phần vốn cho mảng nhựa đường là khá lớn bên cạnh xi măng, sắt thép, cát, và đá (Hình 8)

Như vậy với việc chiếm lĩnh 30% thị phần, giá nguyên liệu có xu hướng giảm mạnh và đầu ra đang rất sáng thì mảng nhựa đường theo chúng tôi sẽ là mảng tăng trưởng mạnh nhất của PLC trong 1 vài năm tới. thực tế trong giai đoạn 2014-2015 khi đầu tư công được đẩy mạnh thì mảng nhựa đường luôn chiếm 50-60% trong tổng lợi nhuận của công ty.

c. Mảng hóa chất

Đây là mảng đóng góp ít nhất trong cơ cấu doanh thu và lợi nhuận cho công ty. Các sản phẩm chủ yếu của công ty trong mảng hóa chất là methanol, xylene, ethyl acetate, butyl acetate… Thị trường tiêu thụ chủ yếu của công ty là phía nam (Chiếm 80%). Đây là thị trường có mức độ cạnh tranh khá khốc liệt khi có nhiều công ty lớn trong ngành và liên tục lớn mạnh. Về nhu cầu tiêu thụ trong năm 2020 có xu hướng tăng lên trong dịch bện covid-19. Tuy nhiên do mức độ cạnh tranh lớn nên chúng tôi không kỳ vọng mảng hóa chất sẽ tăng trưởng nhiều trong 2020. Chúng tôi giả định mảng này sẽ đi ngang trong năm nay so với 2019.

- Kết luận

Với những gì đã phân tích ở trên chúng tôi xin tóm tắt lại một số điểm nổi bật và rủi do đối với PLC mà quý nhà đầu tư cần chú ý:

a. Điểm nhấn và động lực tăng trưởng

Trong năm 2020 PLC sẽ gặp nhiều thuận lợi và có điểm mạnh sau:

– Hưởng lợi lớn từ giá dầu giảm giúp giảm chi phí đầu vào làm tăng biên lợi nhuận gộp (trên 60% nguyên liệu đầu vào là sp hay phế phẩm từ dầu)

– Đầu ra ngành nhựa đường hưởng lợi khi đầu tư công được đẩy mạnh. (PLC chiếm 30% thị phần cả nước, có nhà máy, xưởng trên toàn quốc)

– Công ty có tỉ lệ cổ tức tốt (Hàng năm cổ tức/ thị giá luôn xấp xỉ 10%, cao hơn gửi ngân hàng)

b. Rủi ro doanh nghiệp

Khi đầu tư PLC quý nhà đầu tư nên chú ý tới những yếu tố rủi do mà doanh nghiệp có thể gặp phải:

– Giá dầu tăng mạnh trở lại khiến nguyên liệu đầu vào tăng giá

– Cạnh tranh gay gắt ngành dầu mỡ nhờn và hóa chất khiến doanh nghiệp mất thị phần

– Đầu tư công tiếp tục nằm trên giấy và chậm triển khai.

– Nợ vay ngắn hạn lớn hơn vốn chủ

– Biến động giá ngắn hạn lớn khiến NDT nắm giữ thời gian ngắn nếu không quản trị tốt sẽ dễ bị lỗ

Tổng quan lại chúng tôi thấy rằng PLC là doanh nghiệp có triển vọng tăng trưởng tốt trong nửa cuối năm 2020 và 2021 dù còn đó những điểm trừ từ cấu trúc tài chính hay cạnh tranh đầu ra.

Về định giá chúng tôi cho rằng hiện tại giá đã đang được trả phần nào cho kỳ vọng của tương lai. Nếu định giá theo giá trị hiện tại chúng tôi cho rằng vùng giá 15-16 là hợp lý. Còn kỳ vọng đi xa hơn là có thể xảy ra, quý nhà đầu từ cần theo dõi kỹ tiến độ của các dự án đầu tư công và doanh thu của PLC trong các quý tới để quyết định đầu tư.

———-Team LTBNM tổng hợp và phân tích————-