Một kì báo cáo kinh doanh quý 2 đã đến và luôn có những bất ngờ về kết quả kinh doanh tại thời điểm này. Những cái tên đầu tiên đem đến sự bất ngờ đó đến từ dòng nhiệt điện với 3 cái tên đã công bố BCTC là PPC-HND-BTP.Trong đó cụ thể là:

– HND: doanh thu thuần đạt 3.127,3 tỷ đồng giảm nhẹ 5,6% so với cùng kỳ, lợi nhuận sau thuế đạt 545 tỷ (+31% so với cùng kỳ)

– PPC: doanh thu thuần đạt 2.266,6 tỷ đồng đi ngang so với cùng kỳ, lợi nhuận sau thuế đạt 280 tỷ (-18% so với cùng kỳ)

– BTP: doanh thu thuần đạt 75 tỷ, giảm mạnh 84% so với cùng kỳ, lợi nhuận sau thuế đạt 44 tỷ (-12% so với cùng kỳ).

Nhìn chung điểm gây bất ngờ lớn nhất cho nhà đầu tư trong đợt này đó là doanh thu của các cty nhiệt định đều không tăng mạnh như kỳ vọng được đến từ các thông tin trước đó, trong đó chủ yếu là các thông tin đến từ thời tiết nắng nóng làm lượng tiêu thụ tăng cao kỉ lục và hoá đơn tiền điện của người dân cũng tăng vọt:

http://baochinhphu.vn/Doi-song/Tieu-thu-dien-lap-ky-luc-moi-do-nang-nong-gay-gat-keo-dai/398740.vgp

https://haiquanonline.com.vn/thang-5-evn-huy-dong-toi-da-nhiet-dien-than-va-khi-126226.html

Những thông tin đó cộng hưởng với 1 năm 2020 elino, năm mà các nhà máy thuỷ điện tiếp tục không gặp thiên thời và các nhà máy nhiệt điện được thông báo sẽ được huy động tối đa để bảo bảo an ninh năng lượng, tuy nhiên với nhưng bctc của 3 công ty nhiệt điện đã ra lại không cho thấy sự tăng trưởng về doanh thu?

Theo tìm hiểu của chúng tôi nguyên nhân là do năm nay sản lượng điện tiếp tục tăng cao mà nguồn cung thì sẽ không thể được ổn định nên bộ công thương đã nâng sản lượng điện mua theo hợp đồng cam kết lên 95%, có nghĩa là 95% sản lượng điện được mua theo giá PC nên kéo giá thị trường xuống.

PC: trong thị trường phái sinh có công cụ tài chính là hợp đồng kì hạn, thị trường điện cũng có công cụ phái sinh này, hiểu nôm na Pc chính là giá hợp đồng kỳ hạn mua bán điện.

Như vậy với việc tỉ lệ mua theo thị trường điện cạnh tranh năm ngoái cao hơn, mà giá thị trường thả càng nhiều giá càng cao, thì năm nay giá thị trường giảm nên đa số doanh thu các nhà máy điện đều không tăng trưởng.

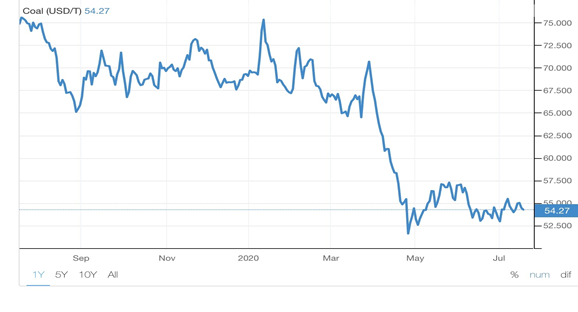

Bên cạnh đó, nếu chúng ta theo dõi thì cũng thấy rằng, do ảnh hưởng của dịch covid 19 nên giá than thế giới đang giảm khá mạnh trong nhiều tháng nay. (hình 1)

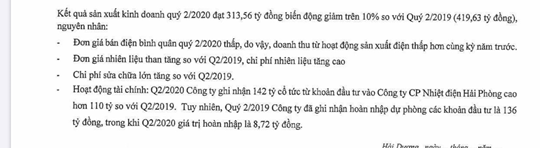

Tuy nhiên giải trình chi phí trong báo cáo quý 2 của Ppc lại ghi rằng “đơn giá nhiên liệu than tăng so với q2-2020” (hình 2)

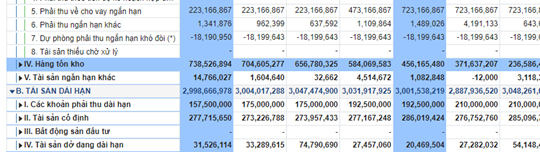

Nguyên nhân là do PPC đã ký hợp đồng than với tập đoàn than khoáng sản Việt Nam TKV, PPC chưa được chính phủ cho phép mua than nhập. Mà giá than của TKV tính theo giá thành sản xuất của TKV thường bị cao. (Hình 3)

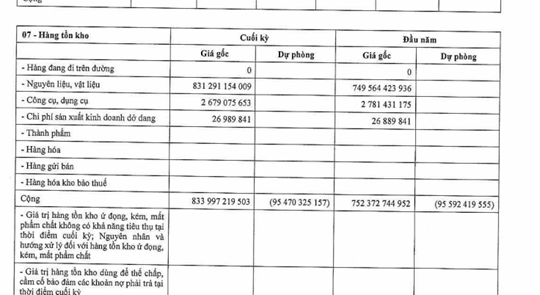

PPC tiếp tục tăng cường nhập nguyên vật liệu (có lẽ phần lớn là than) trong quý 2 (Hình 4), con số hàng tồn kho tại báo cáo này đạt 833 tỷ, mức cao nhất trong nhiều quý trở lại đây. PPC sẽ không vướng phải việc thiếu than trong quý sắp tới.

Với báo cáo tài chính quý 2 không tăng trưởng, tuy nhiên với việc đã trả hết nợ vay và khấu hao, PPC trở thành 1 máy in tiền đều đặn có khả năng duy trì tỉ lệ cổ tức 20-25%/năm. Với mức giá 24-25 k. Tỉ suất cổ tức ngang bằng với mức lãi suất tiết kiệm 10%/năm. Chính vì thế mặc dù báo cáo quý 2 không tăng trưởng nhưng chúng tôi cho rằng giá cổ phiếu PPC cũng sẽ khó giảm sâu được. Cùng lắm là đi ngang và có thể tăng tùy tình hình thị trường. Nếu giảm quá nhiều sẽ có lực cầu từ các nhà đầu tư giá trị giúp giá cổ phiếu cân bằng lại.

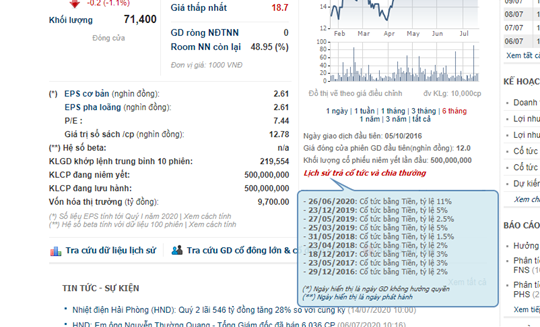

Về HND cũng tương tự như PPC ngày xưa, khi càng gần đến ngưỡng trả hết nợ vay và khấu hao (tầm 3 năm nữa), cổ tức của HND đang tăng dần qua từng năm (Xem hình 5)

Và gần nhất HND chi trả 16% cổ tức tại năm 2019 và có khả năng duy trì mức này và tăng tới vùng 20-25% như PPC vào 2-3 năm nữa.

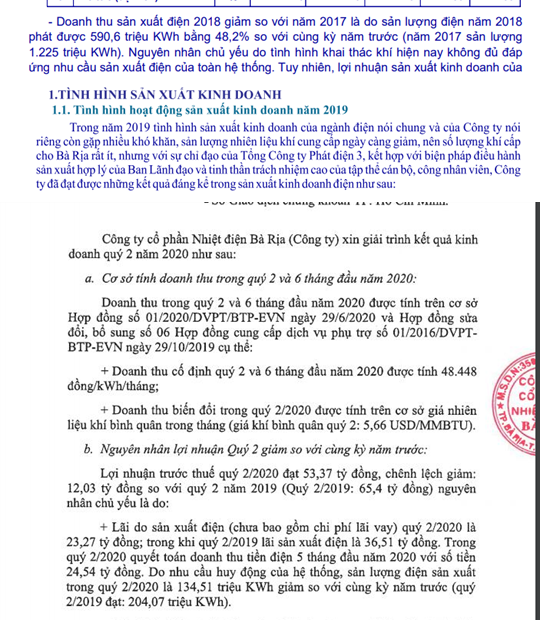

Về BTP, đây là nhà máy nhiệt điện khí và có thể chạy dầu khi cần thiết.

Vấn đề hiện tại nguồn cấp khí cho BTP càng ngày càng không ổn đỉnh theo từng năm, theo như năm 2018-2019 công ty đã giải trình ở hình trên. (Hình 6)

Ngoài ra như BTP giải trình là do nhu cầu huy động của hệ thống, sản lượng điện sản xuất trong quý 2/2020 của BTP là 134,51 triệu KWh, giảm so với cùng kỳ quý 2 đạt 204,07 triệu KWh.

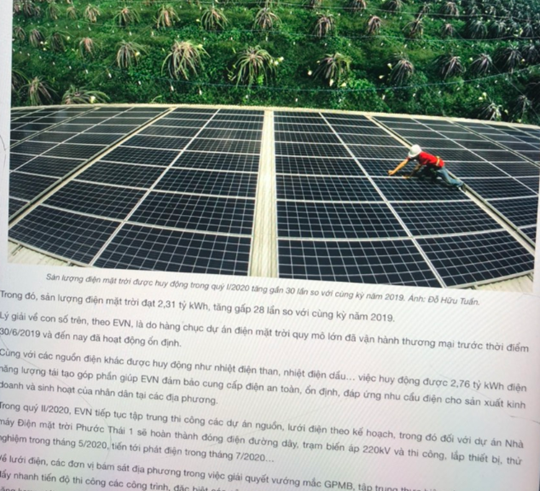

Một phần giảm tải cho các nhà máy điện miền nam là do thời gian vừa rồi các dự án điện mặt trời liên tục đi vào hoạt động. Theo như EVN, trong quý 1/2020 sản lượng điện mặt trời đã đạt 2,31 tỷ KWh, tăng 28 lần so với cùng kì 2019. (Hình 7)

Diễn biến của dịch covid-19 có ảnh hưởng mạnh đến nhu cầu huy động điện. Có rất nhiều nhà máy, cơ sở kinh doanh hoạt động chậm và ngừng hoạt động đã ảnh hưởng đến điều này.

Có lẽ đó là 2 nguyên nhân khiến nguồn nhiệt điện khí như BTP thời gian này không được huy động nhiều. Và chúng tôi cho rằng tình hình tại quý 3 có thể khá hơn quý 2 do thời gian giãn cách xã hội đã kết thúc.

Chốt lại chúng ta có thể thấy rằng, tuy không tăng trưởng mạnh như kỳ vọng của nhà đầu tư nhưng ngành nhiệt điện là 1 ngành hiếm hoi giữ được doanh thu và lợi nhuận trong điều kiện nhiều ngành khác bị suy giảm tăng trưởng mạnh.

Với ngành này chúng tôi nghĩ cách định giá phù hợp nhất là dùng tỉ suất cổ tức so sánh với lãi suất tiết kiệm, mỗi khi tỉ lệ này trở thành hấp dẫn thì đó là 1 cơ hội chơ các nhà đầu tư.

———-Team LTBNM tổng hợp và phân tích ————-