Đây là một trong những cổ phiếu gây bão mua BCTC QUý 2/2019 này. Khi công bố báo cáo tài chính quý 2 với kết quả doanh thu 2240 tỷ (ngang cùng kì), lợi nhuận sau thuế đạt 420 tỷ, giảm 35% so với cùng kì. Ngay sau đó cổ phiếu PPC giảm mạnh từ 32 về còn 27 ngàn chỉ trong 2 phiên.

Tuy vậy, nếu tính từ lúc ra báo cáo quý 1, cổ phiếu PPC cũng đã đạt mức tăng rất ấn tượng khoảng 50% từ mốc giá 22k. Phản ánh kì vọng rất lớn của giới đầu tư vào cổ phiếu này sẽ lãi lớn vào quý 2. Việc PPC cho ra kết quả như vậy gây ra 1 bất ngờ khá lớn cho nhà đầu tư vào cổ phiếu này.

Tại quý 1 chúng tôi đã gửi báo cáo phân tích PPC

Tại báo cáo này chúng tôi nhấn mạnh đây là 1 case phức tạp và khó để có thể dự báo doanh thu và lợi nhuận của PPC.

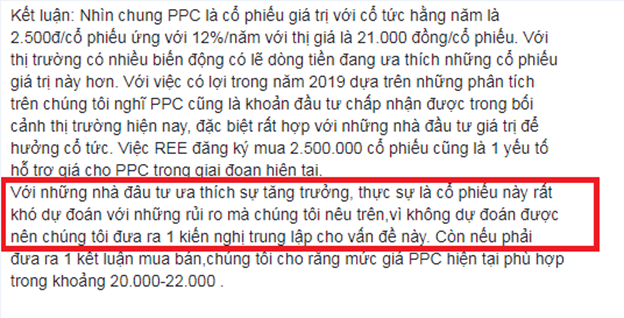

Mọi người tham khảo tại link: https://bitly.vn/7cxs . Chúng tôi có ghi kết luận tại cuối bài viết: (Ảnh 1)

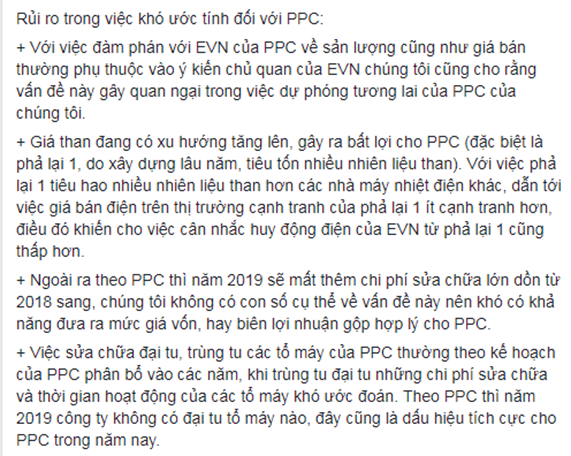

Lý do tại sao chúng tôi ghi trung lập và khó đưa ra dự báo đối với PPC dù giá PPC tăng rất mạnh trong thời gian qua đó là việc PPC kết quả kinh doanh dựa vào quá nhiều biến số để đưa ra dự báo. (Ảnh 2)

Đó là việc doanh thu của PPC bị phụ thuộc vào việc PPC đàm phán với EVN, dù biết rằng hiện tại đang có lợi trong việc nắng nóng thủy điện ít nước nhiệt điện được thu hút hơn dẫn tới nhiều khả năng PPC có thể huy động được sản lượng cao hơn và giá bán tốt hơn từ EVN. Nhưng vấn đề này rất khó định lượng được trên báo cáo tài chính. Chỉ khi chúng ta nhìn thấy hợp đồng của EVN và PPC chúng ta mới đưa ra được định lượng được chính xác đối với việc này.

Đó là giá than đang có xu hướng tăng lên. Tuy rằng việc giá than của công ty vẫn có thể chuyển sang cho EVN nhưng như chúng tôi lo ngại con số này chúng ta rất khó ước lượng do phụ thuộc vào hợp đồng của PPC và EVN nên sai số chúng tôi đưa ra sẽ khó lường và sai số khá cao.

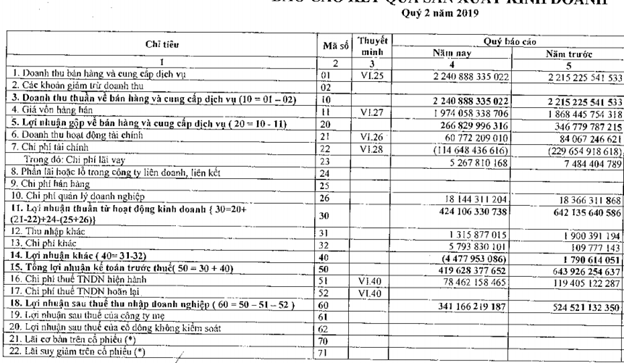

Vừa qua PPC đã công bố báo cáo tài chính quý 2/2019 với kết quả kinh doanh khá thất vọng cho giới đầu tư. (Ảnh 3)

Nhìn tổng thể thì lợi nhuận ròng của PPC tại quý 2/2019 chỉ có 341 tỷ (giảm 182 tỷ so với cùng kỳ, tương ứng 33%). Trong đó nguyên nhân đến từ 2 nguyên nhân chính:

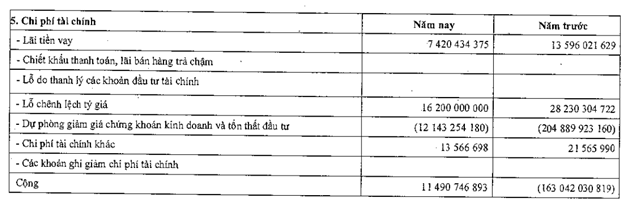

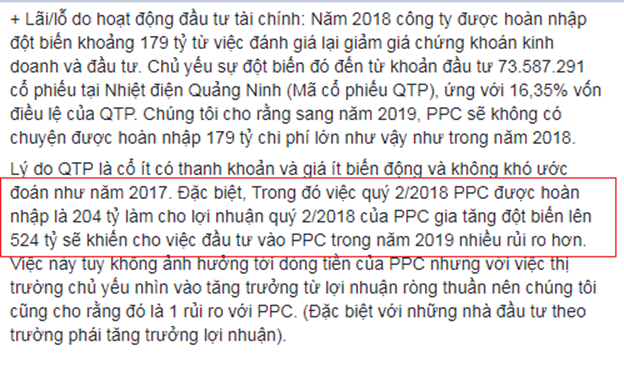

- Nguyên nhân 1: Chi phí tài chính của PPC tăng 155 tỷ tương ứng tăng 50% so với cùng kỳ. Nguyên nhân này chủ yếu đột biến do cùng kỳ năm trước quý 2/2018 PPC được hoàn nhập đánh giá lại giảm giá chứng khoán kinh doanh và đầu tư. Điều này chúng tôi đã đưa ra cảnh báo tại báo cáo quý 4/2018 của chúng tôi với PPC rồi. (Trích dẫn Ảnh 4+5).

- Lợi nhuận gộp quý 2/2019 chỉ có 266 tỷ giảm 80 tỷ ứng với 23% so với cùng kỳ.

Nhìn vào ảnh 3 ở trên ta thấy doanh thu của PPC tại quý này là 2.240 tỷ đồng tăng tương ứng 1% so với cùng kỳ (gần như không đổi). Tuy nhiên giá vốn của công ty tăng đột biến lên 1.974 tỷ đồng tăng 6% so với cùng kỳ. Dẫn tới lợi nhuận gộp của công ty bị giảm chỉ còn là 266 tỷ, giảm 80% ứng với 23% so với cùng kỳ. (Biên lợi nhuận gộp giảm xuống 12% cùng kỳ là 16%). Mà theo chúng tôi việc này khả năng đến từ 2 rủi ro nêu trên ở phần đầu bài.

Việc doanh thu của cty không tăng trong quý này cũng hoàn toàn không gây bất ngờ nếu ai đọc kĩ báo cáo tài chính, tại quý 1 sản lượng điện của PPC giảm 14%. Nhưng do có doanh thu bất thường từ việc EVN hoàn 106 tỷ cho chi phí năm 2016 giấu đi điều này.

Về quý 3, thì cũng như nhiều cty nhiệt điện khác, đây là quý thấp điểm do mùa mưa, với việc giá than tăng và giá huy động điện của evn có thể thấp hơn 2 quý trước, chúng tôi dự đoán PPC sẽ duy trì kết quả kinh doanh ngang với năm ngoái. Doanh thu đạt mức 1350 tỷ, LNST đạt mức 150 tỷ đồng.

PPC vẫn có 1 ưu điểm mà nó có thể duy trì các năm tới, đó là việc duy trì chính sách cổ tức cao, tầm 20-25%/năm. Điều này hoàn toàn trong khả năng của PPC khi công ty đã gần như trả hết nợ trong năm nay rồi.

Chúng tôi cho rằng với điều này, PPC xứng đáng trở thành 1 case đầu tư giá trị, nếu nó được chiết khấu quá đà. Mức giá hợp lí chúng tôi cập nhập cho PPC hiện tại vào khoảng 22-24k đồng.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–