Ngày 9/11/2020, một thông tin tích cực đến từ hãng dược phẩm Pfizer của Mỹ cùng đối tác Đức BioNTech khi tuyên bố một đợt thử nghiệm quy mô lớn cho thấy vaccine phòng chống Covid-19 đạt hiệu quả đến 90%. Thông tin này như một “quả bom” khiến không chỉ DowJones bùng nổ mà giá dầu cũng được kích thích tăng mạnh ngay trong phiên, đạt mức dao động quanh $39/thùng. Với tình hình Covid được đẩy lùi, giao thương được mở lại thì chắc chắn giá dầu sẽ lại quay trở lại đỉnh cao vốn có. Vậy với các doanh nghiệp ở Việt Nam, trong đó có PVS thì liệu tình hình năm 2021 có sáng sủa hơn năm 2020 này hay không?

Hình 1: Giá dầu phản ứng tích cực ngay trong phiên

1. Giới thiệu công ty

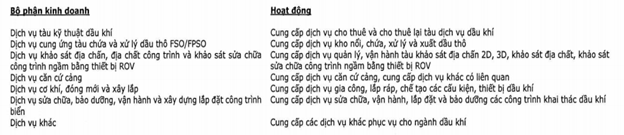

Được thành lập từ 1993, sau hơn 26 năm phát triển PVS được đánh giá là TCT hàng đầu trong lĩnh vực cung cấp các dịch vụ kỹ thuật dầu khí, công nghiệp tại Việt Nam và là thương hiệu lớn trong thị trường dầu khí, công nghiệp. Lĩnh vực họat động chính của doanh nghiệp này là cung cấp dịch vụ kỹ thuật dầu khí bao gồm tàu dịch vụ dầu khí, căn cứ cảng dịch vụ, cơ khí dầu khí, xây dựng công trình công nghiệp. Đối với PVS, mảng cung cấp dịch vụ và xây dựng hiện đang có tỷ trọng khá ngang bằng nhau. (Hình 2)

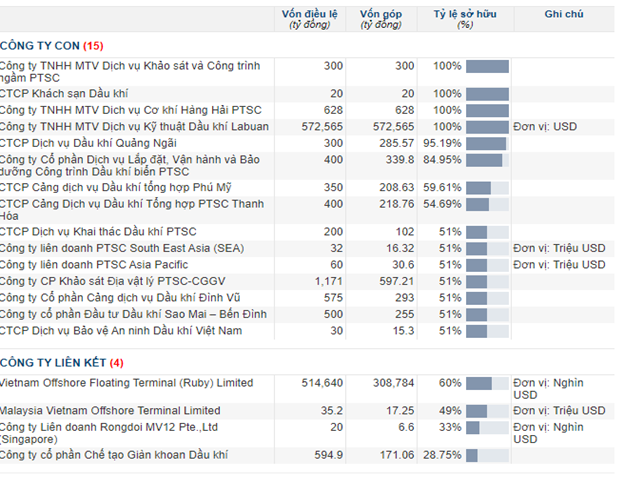

Công ty sở hữu khoảng 15 công ty con và 4 công ty liên kết để phục vụ cho hoạt động sản xuất kinh doanh của mình. (Hình 3)

Là một doanh nghiệp hoạt động trong ngành dầu khí, PVS rất nhạy cảm với giá dầu thế giới. Đại dịch vừa qua đã đẩy giá dầu xuống mức thấp kỷ lục khiến đà phục hồi của công ty không mấy khả quan. Ước tính nếu giá dầu trong năm nay chỉ quanh mốc $40/thùng thì các doanh nghiệp thượng nguồn như PVS, PVD sẽ không có nhiều đà hỗ trợ để tăng giá. Vì vậy chúng tôi kì vọng nhiều ở 2 mã này với tầm nhìn dài hơn, với giả thuyết 2021 đại dịch được đẩy lùi và giá dầu quay về mức $60/thùng sẽ giúp nhóm khai thác này quay trở lại cuộc đua dễ dàng hơn.

2. Tình hình hoạt động kinh doanh

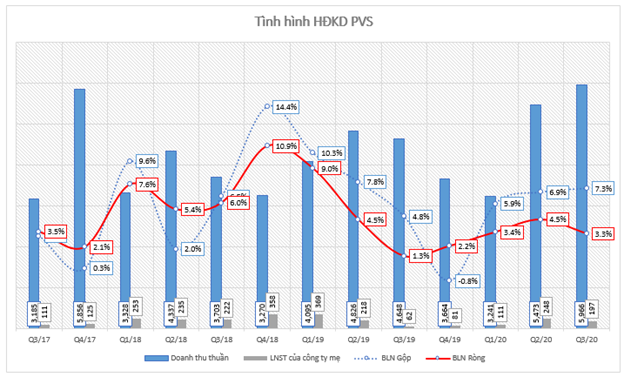

Có thể nói giữa mùa bctc đầy rẫy những điều bất ngờ như Q3 vừa qua, thì báo cáo của PVS lại cho chúng ta những cái nhìn khá tích cực. Q3/2020, công ty đạt 5.966 tỷ đồng doanh thu, tăng 28% yoy, LNST đạt 197 tỷ đồng, tăng mạnh gấp 2,16 lần so với cùng kỳ. Các mảng kinh doanh của PVS đều có mức tăng trưởng tốt hơn so với Q3 2019 là điểm nhấn giúp doanh nghiệp này ghi nhận tăng trưởng dù tình hình rất khó khăn trong giai đoạn này. Các nhóm biên lãi đều tăng trưởng tốt so với cùng kỳ, trong đó lãi gộp đạt 7,3% và lãi ròng đạt 3,3%. (Hình 4)

Theo tìm hiểu của chúng tôi, trong giai đoạn Q2 và Q3 này công ty đang trong kỳ hạch toán thu hồi tố lĩnh vực cho thuê kho nổi FPSO Lam Sơn từ năm 2017 với 1.360 tỷ đồng nên đã khiến dù giá dầu chịu nhiều biến động thất thường nhưng lợi nhuận vẫn ấn tượng. Một điểm đáng lưu ý trong báo cáo của PVS là trong Q3 này tình hình kinh doanh của các công ty liên doanh, liên kết lỗ khá cao, đạt -36 tỷ đồng. Đây là quý đầu tiên mà công ty phải ghi nhận lỗ đến từ các công ty liên doanh, nhưng do tỷ trọng rất nhỏ nên không ảnh hưởng nhiều đến lợi nhuận của PVS. (Hình 5)

Lũy kế 9 tháng đầu năm, PVS đạt 13.885 tỷ đồng doạnh thu và 889 tỷ đồng trước thuế. Đây là những con số vượt kế hoạch so với báo cáo ước tính trước đó của PVS với mức LNTT là 800 tỷ đồng. Trong năm 2020, với những tình hình bất ổn từ tình hình Covid, Tổng CT đặt mức lợi nhuận khá thận trọng và trong 9 tháng đã đạt kế hoạch đề ra.

Vì là doanh nghiệp dịch vụ xây dựng các công trình dầu khí, các dự án nối tiếp nhau sẽ là điểm nhấn tăng trưởng của PVS trong dài hạn. Trong báo cáo Q3 này, có lẽ ấn tượng nhất là hàng tồn kho tăng mạnh so với cùng kỳ 2019.

Hàng tồn kho PVS trong Q3/2019 đạt 2.024 tỷ đồng, trong đó 1.230 tỷ đồng là chi phí sản xuất kinh doanh dở dang bao gồm chi phí sản xuất, kinh doanh của 4 dự án lớn. Có thể thấy dự án Gallaf cho Quatar hiện đang ghi nhận phần lớn chi phí trong khoản mục này. (Hình 6)

Trong số các dự án này, Dự án Gallaf giai đoạn là mới được ghi nhận trong Q2.2020. Theo tìm hiểu của chúng tôi, đây là dự án đã bị trì hoãn trong Q2 bởi tình hình khó khăn. Tuy nhiên đến Q3 thì con số này đã tăng mạnh từ 106 tỷ lên đến 1.050 tỷ đồng trong giai đoạn cao điểm, tương đương mức chi phí ghi nhận 10 lần. Hiện dự án này đã đạt tổng thể 74,4% với 1.000 nhân sự gồm các chuyên gia, công nhân sang Quatar để hoàn thành. Dự tính giá trị hợp đồng lên đến 320 triệu đô và sẽ kết thúc thời gian triển khai vào Q1/2021.Với việc dự án này đi đúng kế hoạch sẽ giúp PVS có uy tín trên thị trường và đấu giá thnàh công các dự án trong tương lai, với mức giá trị khoảng 3 tỷ đồng trong 6 năm theo nhận định của thị trường.

Một dự án lớn nữa đang trong giai đoạn gấp rút hoàn thành là Dự án Sao Vàng – Đại Nguyệt.

Trong 9 tháng đầu năm nay, PTSC tiếp tục tập trung hòa thành các hạng mục trong dự án thiết kế, mua sắm, chế tạo, vận chuyển, lắp đặt và chạy thử giàn Sao Vàng CPP (đạt 99,28%) và Đại Nguyệt (46,48%). Bên cạnh đó, trong khoảng giữa tháng 9 kho chứa nổi FSO Golden Star đã cập mỏ SV – ĐN ở lô 05.1b bể Nam Côn Sơn. Hiện các nhà thầy đang đấu nối FSO này với hệ thống neo đậu và giàn xử lý trung tâm Sao Vàng để vận hành cuối tháng 10. Sau khi được kiểm tra thì FSO sẽ đón dòng dầu đầu tiên từ mỏ này trong tháng 11/2020. Dự kiến kho nổi này sẽ đem lại 25 triệu đô mỗi năm từ 2021 – 2028 cho PVS.

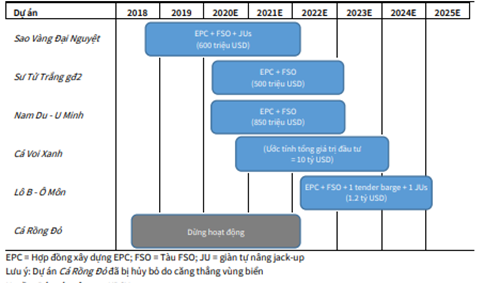

Đối với PVS thì đây là 2 dự án lớn nhất tính đến thời điểm hiện tại. Tính đến Q4 thì công ty sẽ tiếp tục hoàn thành 2 dự án này, cùng với đó là triển khai tiếp LNG Thị Vải, Nam Côn Sơn giai đoạn 2 trong lúc chờ đợi kết quả đấu thầu các dự án Lô B – Ô Môn. Cá Voi Xanh, Lạc Đà Vàng.

Chúng tôi update một vài dự án của PVS để nhà đầu tư có cái nhìn toàn diện nhất về tiến độ. (Hình 7)

Tuy các dự án tiềm năng nội địa là rất nhiều nhưng chúng ta không thể bỏ qua những rủi ro đi kèm. Các mỏ của Việt Nam hiện nay đều có tuổi đời lớn khiến tình hình kinh doanh ngày càng khó khăn. Hiện ở Việt Nam chưa có mỏ nào mới được tìm thấy, trong khi các dự án Cá Voi Xanh và Lô B vẫn đang nhiều khả năng bị chậm tiến độ khiến tình hình các doanh nghiệp thượng nguồn gặp nhiều khó khăn trong tình hình sản xuất kinh doanh.

3. Định giá

Sau khi tin vaccine được công bố, giá dầu tăng mạnh cùng thông tin trả cổ tức 10% trong khi kế hoạch chỉ 7% trong giai đoạn giá dầu khó khăn này đã kéo theo sự tăng giá của PVS. (Hình 8)

Chúng tôi đã tư vấn điểm mua trong group đầu tư của mình. Nhà đầu tư quan tâm có thể tìm đọc tại group: https://www.facebook.com/groups/664087830713091/ để có thêm chi tiết về kỹ thuật mã cổ phiếu.

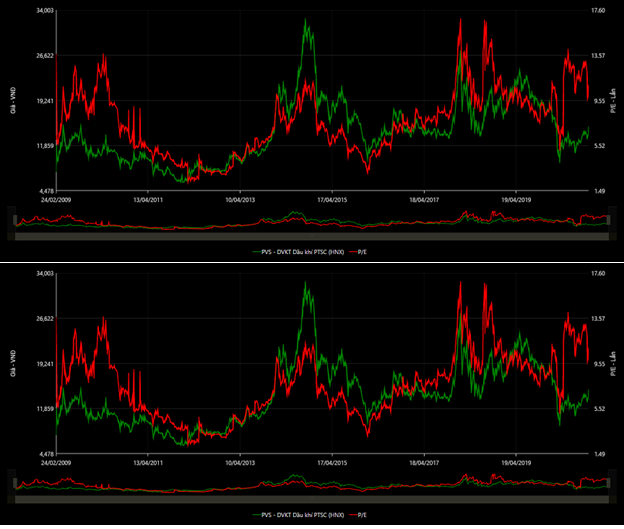

Về mặt định giá, PE của doanh nghiệp hiện đang ở quanh mức 10 lần và đang ở vùng khá cao so với mặt bằng PE chung của chính doanh nghiệp trong quá khứ. Giả sử cuối năm PVS đạt khoảng 700 tỷ đồng LNST, sau khi trừ đi các quỹ thì PE fwd hợp lý cho cuối năm là khoảng 11.7 lần – một con số không phải là quá hấp dẫn để đầu tư. Giai đoạn tăng giá vừa qua là nhờ các thông tin tốt về giá dầu và chi trả cổ tức như chúng tôi đã nói ở phía trên. Ngoài ra nhà đầu tư cần lưu ý các mã dòng dầu khí nổi tiếng khó chịu nên nhà đầu tư cần quan sát kĩ lưỡng nếu muốn mua mới với mã cổ phiếu này. (Hình 9)

———-Team LTBNM tổng hợp và phân tích ————-