Ngày 30/05 vừa qua, Bộ Công thương đã ban hành quyết định phê duyệt khung giá điện năm 2025 dành cho các dự án điện gió gần bờ và trên bờ, áp dụng đối với các dự án chuẩn bị kí hợp đồng mua bán điện (PPA). Việc phê duyệt khung giá điện này đã mở ra một cánh cửa mới giúp tháo gỡ và thúc đẩy cho ngành năng lượng tái tạo của nước ta. Khi chính thức có thông tin, một loạt các cổ phiếu ngành điện đã tăng trần như TV2, PVS,… Trong đó, chúng tôi đánh giá PVS khá cao khi là một trong những doanh nghiệp hàng đầu của Việt Nam có khả năng xây lắp các đế trụ turbin điện gió. Bài phân tích này sẽ đưa ra những luận điểm đầu tư, cũng như đánh giá xem mức định giá nào là phù hợp cho cổ phiếu này.

I. Cập nhật Kết quả kinh doanh Q1/25

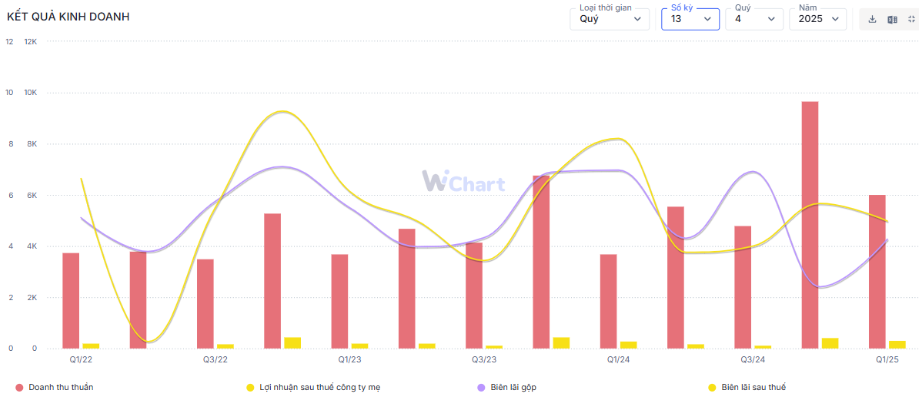

Trong Q1 vừa qua,PVS ghi nhận doanh thu hợp nhất đạt 6 nghìn tỷ đồng (+62% yoy), nhưng lợi nhuận gộp chỉ đạt 257 tỷ đồng (tương đường cùng kỳ), Lợi nhuận sau thuế đạt 331 tỷ đồng (+10% yoy). Việc lợi nhuận sau thuế cao hơn mức lợi nhuận gộp đến từ việc công ty ghi nhận lãi tỷ giá và định giá lại tài sản (130 tỷ đồng). Nếu loại trừ khoản bất thường này thì LNST sẽ giảm 33% so với cùng kỳ do chi phí quản lý doanh nghiệp tăng mạnh gần 82% – liên quan tới việc trích lập dự phòng nợ phải thu khó đòi. (Hình 1)

Bóc tách cụ thể tình hình kinh doanh của PVS:

- Mảng EPC: Doanh thu đạt 4 nghìn tỷ trong quý, tăng 122% và là động lực tăng trưởng chính cho PVS trong quý vừa qua. Đây là kết quả của việc ghi nhận các dự án lớn – trong đó có dự án Lô B hơn 1 tỷ USD và hợp đồng cung cấp chân đế cho dự án điện gió của Orsted trị giá 300 triệu USD. Tuy vậy, biên lãi gộp của mảng này vẫn ở mức thấp – chỉ 1,2%. Lí do là do công ty ghi nhận chi phí đầu tư khiến chi phí tăng cao thay vì thành TSCĐ và trích khấu hao đều.

- Mảng ngoài EPC/EPCI: trừ mảng dịch vụ căn cứ cung ứng và cảng có doanh thu giảm nhẹ 3,5% do sản lượng container tại cảng Đình Vũ giảm 6%, còn lại các mảng đều có mức tăng doanh số tốt (dịch vụ cung ứng tàu chuyên dụng +13,5%, mảng FSO/FPSO + 13,7%). Tuy vậy, biên lãi gộp trung bình của các mảng này giảm xuống 4,3% – thấp hơn con số 9,5% của năm 2024 và 7% của cùng kì.

Tựu chung, báo cáo của PVS đã cho thấy những dấu hiệu khởi sắc hơn khi một số dự án lớn bắt đầu được ghi nhận doanh thu. Tuy vậy, biên lãi vẫn chịu áp lực do công ty có kế hoạch đầu tư vốn lớn trong vài năm tới để phục vụ các dự án mới như điện hạt nhân, xuất khẩu điện gió,… nhưng con số sẽ cải thiện dần trong dài hạn.

Bên cạnh đó, PVS cũng đang sở hữu lượng backlog khổng lồ và sẵn sàng bắt tay vào việc, nhất là khi QHĐ 8 đã được phê duyệt và đang là một trong những trụ cột để đưa nước ta bước vào Kỷ nguyên vươn mình. Vậy, PVS đang sở hữu những dự án lớn nào, và đâu là điểm cần nhìn vào khi đầu tư vào doanh nghiệp này? Chúng tôi sẽ hé lộ trong phần sau của bài viết.

II. Luận điểm đầu tư

1. Quy hoạch điện 8 là câu chuyện mở đầu

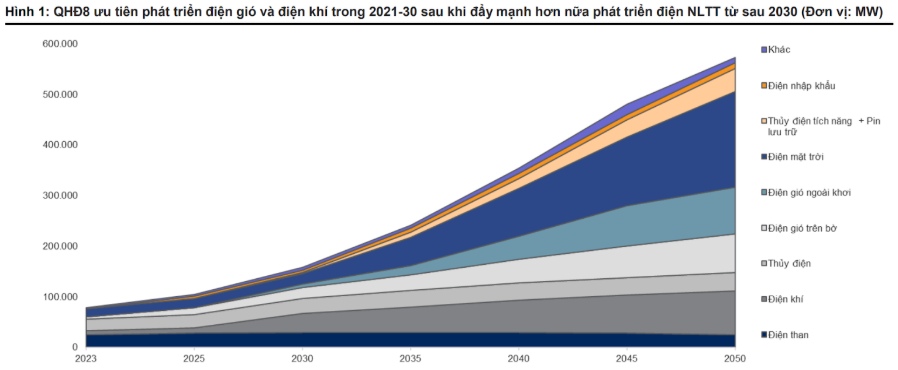

Có thể nói, cơn sóng thần của ngành điện được bắt đầu khi QHĐ 8 điều chỉnh được phê duyệt ngày 30/5 vừa qua, với lộ trình phát triển nguồn và lưới điện được phân công cụ thể. Trong đó, chúng tôi xin nhắc đến 3 mục tiêu quan trọng nhất và có liên quan đến PVS như sau:

- Tăng mạnh tổng công suất: Đến 2023, LNG: 22.524 MW, nhiệt điện khí nội địa: 14.930MW, nhiệt điện than: 31.055MW, thủy điện: 33.294-34.667MW. điện mặt trời: 46.459-73,416MW, điện gió trên bờ 26.066 – 38.029MW. Ngoài ra xác định có điện gió ngoài khơi, điện hạt nhân Ninh Thuận 1-2, điện sinh khối,… là những nguồn phát điện cần nghiên cứu và xây dựng trong giai đoạn 2030-2035 để sớm hòa vào mạng lưới điện (Hình 2)

- Tăng sử dụng nguồn năng lượng xanh: để phục vụ hoạt động sản xuất năng lượng mới và xuất khẩu điện thì BCT xác định rõ các khu vực tiềm năng gồm miền Trung và miền Nam. Ưu tiên phát triển những khu vực NLTT có tiềm năng tốt, cơ sở hạ tầng lưới điện thuận lợi, quy mô phấn đấu 15.000MW, chủ yếu điện gió ngoài khơi. Có thể xem xét phương án xuất khẩu điện sang Sing, Malay,…

- Hình thành các cụm trung tâm công nghiệp NLTT tại 3 miền, xây dựng chuỗi giá trị hoàn chỉnh cho ngành NLTT của cả 3 miền.

Như vậy có thể thấy ý chí của Chính phủ trong Phương án của Quy hoạch điện 8: Tập trung vào năng lượng tái tạo, trong đó điện mặt trời, điện gió (ngoài khơi và trên bờ), cùng với đó là xây dựng các cụm trung tâm năng lượng tái tạo ở cả 3 miền để xây dựng chuỗi giá trị hoàn chỉnh cho mảng điện này. Với hướng đi này, có thể thấy rõ PVS – một doanh nghiệp hàng đầu trong lĩnh vực EPC điện gió – sẽ được hưởng lợi rất lớn.

2. Lượng backlog lớn đang chờ được thực hiện

Trong cuộc họp ĐHCĐ 2025 vừa qua, một thông tin quan trọng được nhấn mạnh bởi TGĐ Trần Hồ Bắc là PVS hiện đang tập trung vào ba trụ cột chiến lược mới: Dầu khí &LNG, Năng lượng tái tạo, Điện hạt nhân. Đây cũng là hướng đi khá phù hợp với QHĐ 8 khi tập trung mạnh vào năng lượng tái tạo. Lượng backlog của doanh nghiệp theo ước tính của chúng tôi lên đến 4 tỷ đô cũng đang cho thấy hướng đi này. Cụ thể như sau:

- Mảng xây lắp dầu khi: Ước tính 2 tỷ đô với các dự án chính:

-

- Lô B – Ô Môn: trúng 3 gói thầu EPCI#1, EPCI#2, EPCI#3 cùng với các liên danh khác, tổng trị giá 1,2 tỷ đô. Tiến độ các dự án lần lượt là 22%, 46% và đang triển khai đường ống trên bờ.

- HĐ xây lắp dự án Lạc Đà Vàng trị giá 400 triệu đô

- Một số dự án khác như Cá Tầm, Sư Tử Trắng 2B cũng đang trong kế hoạch triển khai

- Mảng thu dọn mỏ và lưu trữ Carbon (CCS):

-

- Đây là 2 mảng mới nằm trong trụ cột “dầu khí và LNG” của PVS trong giai đoạn này. Nhận thấy việc nhiều mỏ Dầu khí của nước ta đang bước vào những năm cuối vòng đời sau 20-25 năm khai thác, do đó việc thu dọn mỏ sẽ có nhiều dư địa để thực hiện.

- Lưu trữ carbon cũng có nhiều tiềm năng tại thị trường Châu Âu, do đó PVS dự kiến sẽ tham gia đấu thầu một số hợp đồng trong thời gian tới để mở rộng sang các lĩnh vực kinh doanh này.

- Mảng điện gió ngoài khơi:

-

- Năm 2025, công ty dự kiến bàn giao toàn bộ 33 chân đế turbin điện gió của dự án CHW22024, với tổng giá trị hợp đồng ước tính vào khoảng 300 triệu USD.

- Đã kí kết 2 dự án mới với Baltica 2 và Feng Miao, PVS cung cấp lần lượt 4 trạm biến áp ngoài khơi (OSS) và 2 OSS cho 2 dự án này. Tổng giá trị khoảng 300 triệu USD cho 2 dự án.

- Nhiều khả năng trúng dự án cung cấp 35 chân đế turbin cho dự án điện gió ngoài khơi Formosa, tổng giá trị ước tính 300 triệu USD. Chúng tôi đánh giá dự án này khá chắc chắn với PVS khi là doanh nghiệp duy nhất trong nước có kinh nghiệm làm chân đế turbin điện gió.

- Ngoài ra PVS cũng đang tham gia dự án xuất khẩu điện gió ngoài khơi sang Malaysia và Singapore cùng sự tham gia của 4 tập đoàn năng lượng lớn nhất của ASEAN. Hiện tại công ty đang tích cực triển khai khảo sát đo gió, tiến hành lập báo cáo khả thi, phối hợp với các cơ quan chức năng để chuẩn bị cơ sở hạ tầng, cơ sở pháp lý. Tuy nhiên, chúng tôi cũng lưu ý đây là dự án đầu tiên xuất khẩu điện gió nên sẽ phát sinh nhiều vấn đề về cả pháp lý và kỹ thuật trong quá trình thực hiện.

- Mảng xây lắp công trình trên cạn:

-

- Nhiệt điện Long Phú 1: Dự án trị giá 1,3 tỷ đô đã được EVN tái khởi động và yêu cầu hoàn thành trước năm 2027

- Điện hạt nhân Ninh Thuận 2: Nếu Nhà máy Ninh Thuận 1 do EVN làm chủ đầu tư, thì Ninh Thuận 2 được giao cho PVN. Đây là một câu chuyện rất dài, tính theo chu kì 5 năm và dự kiến đến 2030 Việt Nam sẽ có thể có nguồn điện hạt nhân. Tuy nhiên theo thực tế kinh nghiệm các nước khác thì tính từ mẻ bê tông đầu tiên thì cần 6-8 năm để hoàn thành dự án. Nhiều nước bị đội vốn hoặc khó khăn thì sẽ lâu hơn nên thời gian 5 năm như hiện nay là khá bất khả thi. Chúng tôi ước tính đến 2033-2035 thì Điện hạt nhân mới có thể hòa vào dòng chảy năng lượng.

- Mảng FSO/FPSO:

-

- Tháng 12/2024, liên doanh PVS – Malay đã nhận thầu dự án cung cấp kho nổi FSO cho dự án Lạc Đà Vàng. Tổng giá trị hợp đồng trên 400 triệu USD, kéo dài 10 năm và 5 năm gia hạn.

- Cuộc họp ĐHCĐ vừa qua công ty đã thông qua hợp đồng cung cấp, vận hành và bảo dưỡng kho nổi chứa và xuất dầu khí FSO phục vụ Lô B. Tổng giá trị trên 500 triệu USD kéo dài 14 năm và 9 năm gia hạn. Thời gian bắt đầu từ cuối 2027.

Như vậy, có thể thấy PVS đang sở hữu lượng backlog khổng lồ, từ dầu khí, năng lượng tái tạo cho tới điện hạt nhân. Chúng tôi cho rằng khi hiện thực hóa được các dự án này, công ty sẽ không chỉ tăng trưởng mạnh về doanh thu, mà sẽ cải thiện tốt các nhóm biên lãi khi công ty các chi phí liên quan đầu tư mở rộng sẽ không còn xuất hiện. Với lượng backlog này, chúng tôi cho rằng dòng tiền của PVS sẽ rất đều đặn trong ít nhất đến năm 2027 – 2028, chưa tính thêm những dự án thầu mới có thể trúng trong tương lai.

3. Tình hình tài chính lành mạnh

Hiện trên sàn nói chung, ngành dầu khí nói riêng thì PVS là một trong những thuộc top đầu về tình hình tài chính lành mạnh. Tính đến hết Q1/25, tổng lượng tiền và tiền gửi (ngắn và dài hạn) của PVS lên tới 16.517 tỷ đồng, lượng tiền ròng là 14.849 tỷ đồng. Nếu so với mức vốn hóa ngày 11/6 là 15.725 tỷ đồng thì vốn hóa chỉ cao hơn 5% so với lượng tiền này.

Chúng tôi đánh giá, với con số này thì hiện PVS là một trong những lựa chọn phòng thủ trước khả năng giá dầu giảm và đối với các chính sách đầy biến động của Tổng thống Trump, với triển vọng không đổi với Lô B và các lĩnh vực năng lượng tái tạo khác ở cả Việt Nam và toàn cầu.

4. Rủi ro cần lưu ý

- Rủi ro giá dầu giảm: Chúng tôi cho rằng thực tế hiện tại PVS đang được sắp xếp cùng nhóm điện, khi các câu chuyện nhắc tới PVS hiện nay chủ yếu liên quan tới QHĐ 8 và điện gió. Việc giá dầu giảm có ảnh hưởng tới tâm lý nhà đầu tư nhưng không thay đổi quá nhiều về bản chất. Doanh thu và lợi nhuận của PVS vẫn ở mức cao nhờ lượng backlog cao ký lục.

- Rủi ro về khả năng thực hiện: Từ trước tới nay PVS vẫn thường sở hữu lượng backlog cao nhưng giá vẫn khó tăng, nhưng điểm khác biệt giữa 2 giai đoạn này nằm ở việc Chính phủ đã mở rộng cách của cho đầu tư điện, trong đó có điện gió. Đây là giai đoạn khơi thông dòng chảy vốn, giúp các doanh nghiệp có hướng đi cụ thể, lượng backlog lớn đã đến lúc thực hiện hóa. Giá cổ phiếu tăng mạnh trong giai đoạn qua cũng đã phản ánh rõ sự thay đổi giữa 2 giai đoạn này.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng PVS là một doanh nghiệp xứng đáng nhận nhiều sự quan tâm hơn trong giai đoạn này bởi các luận điểm sau:

- Quy hoạch điện 8 tập trung mạnh vào mảng năng lượng tái tạo, bao gồm điện gió, điện mặt trời. Đây cũng là hướng đi tập trung của PVS trong giai đoạn tới đây.

- Lượng backlog trị giá 4 tỷ đô trải dài từ dầu khí, điện gió, FSO đến tìm các hướng đi mới như thu dọn mỏ, lưu trữ Carbon đang được hiện thực hóa nhờ sự mạnh tay thúc đẩy của các Bộ và ban ngành.

- Tình hình tài chính lành mạnh khi lượng tiền mặt chỉ xấp xỉ vốn hóa. Điều này sẽ là điểm cộng khi nhà đầu tư chọn PVS là cổ phiếu phòng thủ trước các diễn biến xấu của thuế quan bởi triển vọng về Lô B cũng như năng lượng tái tạo ở Việt Nam cũng như thế giới là không thay đổi.

Bên cạnh những luận điểm này, hiện tại chúng tôi thấy PVS cũng đang được giao dịch với hệ số PE và PB khá rẻ so với lịch sử (lần lượt là 14.3 lần và 1.1 lần so với lịch sử là 16.x và 1.3x). Với những dư địa như vậy, chúng tôi cho rằng PVS có thể tiến tới chinh phục những mốc định giá cao hơn trong tương lai.

Xét về kỹ thuật, PVS đã tăng mạnh từ đáy tháng 4 và chính thức bứt tốc từ phiên 02/06 vừa qua. Hiện tại, sau pha tăng mạnh thì PVS đang nghỉ chân, chờ tích lũy để vượt qua MA200 – một mốc cản tâm lý khá lớn. Chúng tôi tin rằng PVS hoàn toàn có khả năng tăng khoảng 10% nữa trước khi điều chỉnh – tương đương đỉnh cũ khoảng giá 36 bởi doanh nghiệp này không bị ảnh hưởng bởi thuế quan mà vẫn chưa vượt đỉnh cũ. Nhà đầu tư ngắn hạn có thể tìm điểm chốt lời phù hợp quanh vùng giá này. Nhà đầu tư dài hạn có thể yên tâm nắm giữ và gia tăng khối lượng quanh những nhịp điều chỉnh.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.