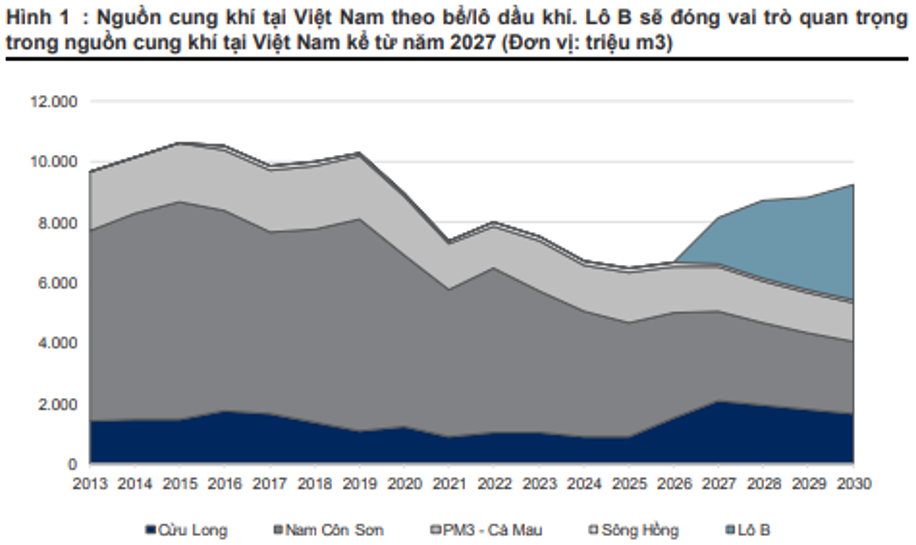

Hiện tại với nhiều những đại dự án ở phía trước chúng ta có thể kỳ vọng chu kỳ tăng trưởng mới sẽ tới với PVS trong các năm tới. Trong bối cảnh nguồn cung khí đang dần cạn kiệt do không có thêm nguồn cung mới kể từ 2014 cho tới nay đã khiến cho nhu cầu về nguồn cung mới là rất lớn và trước mắt chính là Lô B – Ô Môn chính là động lực để hỗ trợ cho nguồn cung khí mới. (Hình 1)

Với PVS là đơn vị hoạt động ở thượng nguồn sẽ hưởng lợi sớm từ các dự án mới khi đưa vào triển khai. Cụ thể hơn về tình hình kinh doanh của PVS hiện tại cũng như tiềm năng các dự án cụ thể là như thế nào chúng ta sẽ phân tích trong phần dưới của bài viết.

I. Kết quả kinh doanh

Do các đại dự án vẫn chưa có tác động nhiều tới kết quả kinh doanh hiện tại của PVS nên chúng ta chưa thấy rõ được sự bứt phá về kết quả kinh doanh. Tuy nhiên chúng ta vẫn điểm lại tình hình kinh doanh của công ty để nắm được hiện trạng và đóng góp của từng ngành tới KQKD của PVS đang như thế nào. Điều đó sẽ giúp những kỳ vọng và dự phóng cho các dự án lớn khi đưa vào hạch toán sẽ chính xác hơn.

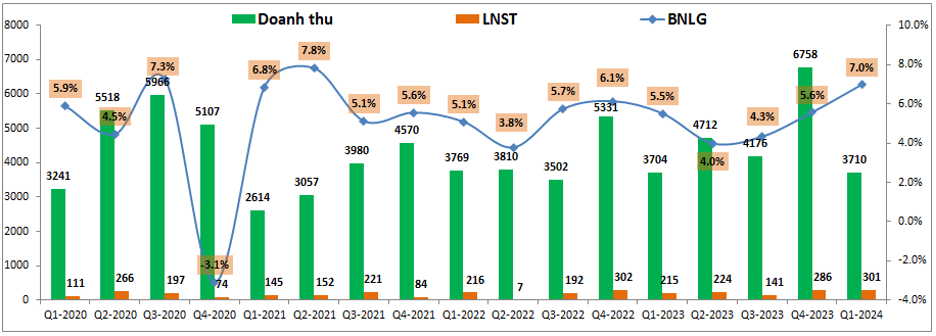

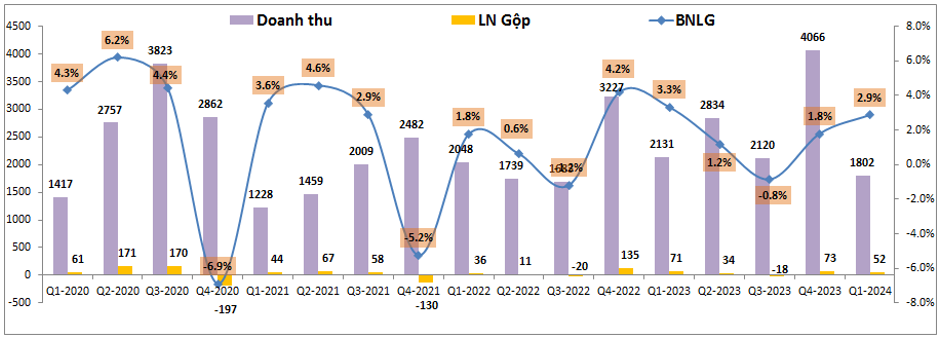

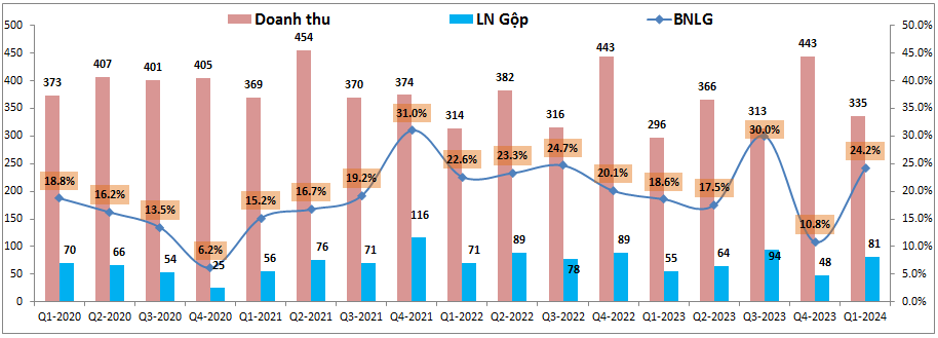

Tại Q1-2024 tuy doanh thu thuần chỉ đạt 3,710 tỷ đồng, tương đương so với cùng kỳ 2023 (Q1-2023 là 3,704 tỷ đồng) nhưng lợi nhuận sau thuế Q1-2024 lại ghi nhận 301 tỷ đồng, tăng mạnh 40% so với cùng kỳ. (Hình 2)

Động lực hỗ trợ tăng trưởng cho lợi nhuận dù doanh thu đi ngang tới từ 3 yếu tố chính sau:

- Biên lợi nhuận gộp đã được cải thiện so với cùng kỳ từ 5.5% lên 7% qua đó giúp lợi nhuận gộp tăng trưởng 26.8% so với cùng kỳ dù doanh thu không tăng.

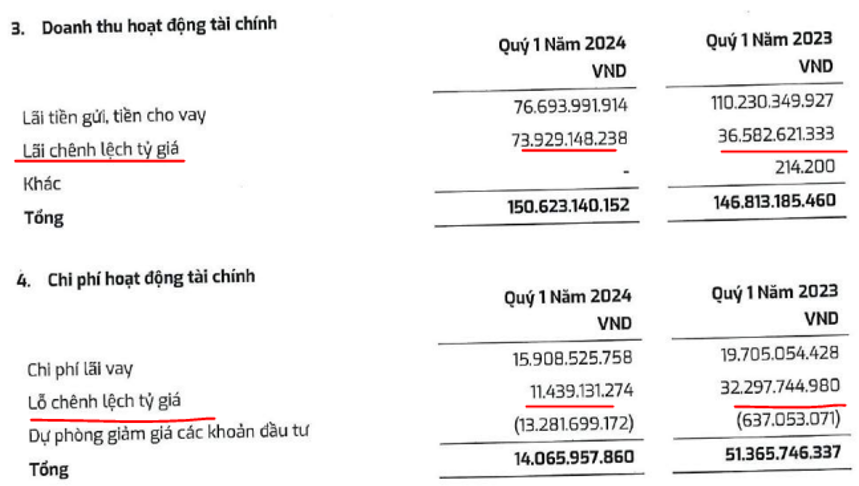

- Lợi nhuận tài chính cũng tăng 42% so với cùng kỳ nhờ chí phí tỉ giá giảm trong khi lãi tỉ giá lại ghi nhận cao hơn so với cùng kỳ dù cho lãi tiền gửi giảm đi so với cùng kỳ. (Hình 3)

- Lãi lỗ trong công ty liên doanh liên kết cũng có sự tăng trưởng 25.2% yoy với 197 tỷ đồng, cao hơn 40 tỷ đồng so với cùng kỳ.

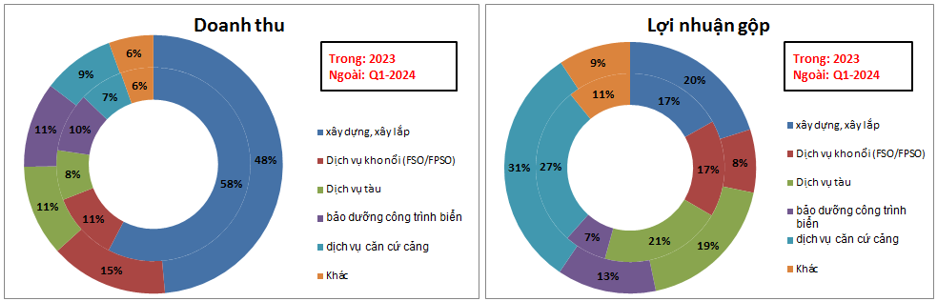

Về đóng góp vòa doanh thu và lợi nhuận của các mảng chính chúng ta có đóng góp cụ thể như hình 4 dưới đây:

Cụ thể đóng góp lớn nhất vào doanh thu của PVS là mảng xây dựng xây lắp với 58% trong năm 2023 và 48% trong Q1-2024 (thường mảng xây dựng hay hạch toán vào cuối năm). Các mảng còn lại đóng góp khá đều với khoảng 10% mỗi mảng. Về lợi nhuận gộp, do biên lợi nhuận gộp mảng xây dựng, xây lắp khá thấp nên tỉ trọng đóng góp vào lợi nhuận mảng xây lắp chỉ là 20% trong khi đóng góp lớn nhất vào lợi nhuận gộp của PVS là mảng dịch vụ căn cứ cảng với 31% trong Q1. Tiếp theo là mảng dịch vụ tàu với 19%, bảo dưỡng công trình với 13% và dịch vụ kho nổi FSO/FPSO với 8%. Chi tiết từng mảng chúng ta sẽ phân tích trong phần dưới của bài viết.

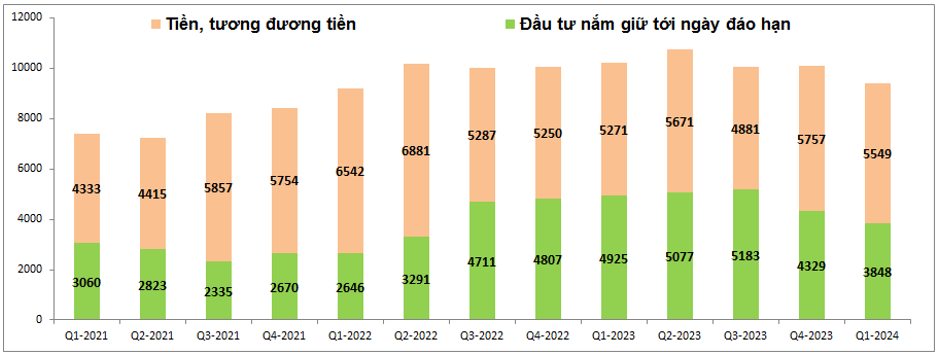

Cuối cùng về tình hình tài chính của PVS. Dù hoạt động chính trong mảng xây lắp với đặc thù cần vốn khá nhiều cho các dự án nhưng tài chính của PVS lại khá mạnh với lượng tiền mặt lớn. Kết thúc Q1-2024 PVS có tổng lượng tiền, tương đương tiền và tiền gửi có kỳ hạn là 9,396 tỷ đồng trong khi tổng nợ vay của công ty là 1,502 tỷ đồng. Như vậy trừ đi khoản vay nợ thì lượng tiền mặt công ty sở hữu là rất lớn với khoảng gần 7,900 tỷ đồng, tương đương tới 31% tổng tài sản của công ty. (Hình 5)

Tuy nhiên trong 2 quý gần đây lượng tiền gửi bank của PVS có xu hướng giảm sau quãng thời gian tăng khá nhiều trong năm 2022 và đầu 2023. Nguyên nhân giảm có thể tới từ nhu cầu vốn bắt đầu lớn dần cho công ty chuẩn bị cho các dự án thành phần lớn của đại dự án Lô B- Ô Môn được bắt đầu từ Q4-2023. Trong thời gian tới khi mà công ty sẽ tiếp tục làm nhiều dự án tiếp theo có thể sẽ cần thêm nhiều vốn trước khi có thể hạch toán sẽ khiến lượng tiền gửi của công ty tiếp tục giảm xuống, qua đó ngắn hạn khiến cho lãi gửi tiết kiệm giảm xuống. Nhưng về dài hạn với lượng công việc tăng lên sẽ thúc đẩy kết quả kinh doanh dài hạn của PVS tăng trưởng mạnh. Và với tài chính đang rất mạnh thì nhu cầu về vốn ngắn hạn không phải vấn đề đối với PVS.

II. Tiềm năng kinh doanh từng mảng

PVS đang có khá nhiều tiềm năng ở các mảng kinh doanh của mình, dưới đây chúng tôi sẽ cập nhật các dự án kỳ vọng cũng như tiềm năng của các mảng kinh doanh.

1. Mảng xây dựng, xây lắp

Đây là mảng kinh doanh chính của PVS với đóng góp 48% về doanh thu và 20% về lợi nhuận gộp trong Q1-2024. Do biên lợi nhuận gộp mảng này khá thấp (khoảng 2-3%) nên đóng góp về lợi nhuận gộp cho công ty chiếm tỉ trọng không quá cao như đóng góp về doanh thu. (Hình 6)

Tuy nhiên trong thời gian tới mảng xây dựng, xây lắp của PVS sẽ đón nhiều cú hích mới về kết quả kinh doanh khi lượng backlog đang ngày càng tăng nhờ lượng công việc lớn tới từ dự án Lô B – Ô Môn, các dự án điện gió ngoài khơi hay một số dự án khác.

Đầu tiên về dự án Lô B – Ô Môn, đây là đại dự án với tổng mức đầu tư hơn 10 tỷ USD từ thượng nguôn tới hạ nguồn. Hiện tại dự án đang trong giai đoạn chờ FID và bắt đầu khởi công các dự án ở thượng nguồn, nơi mà PVS là doanh nghiệp được hưởng lợi nhiều nhất với nhiều việc trong thời gian tới. Cụ thể các gói thầu tới hiện tại công ty đã trúng thầu:

- PVS đã trúng gói thầu EPC1 (thiết kế, xây dựng, lắp đặt cụm giàn công nghệ trung tâm và giàn nhà ở, giá trị ước tính khoảng 1.08 tỷ USD ), EPC2 (thiết kế, mua sắm, chế tạo và lắp đặt giàn thu gom/ giàn dầu giếng và hệ thống đường ống nội mỏ, giá trị ước tính khoảng 400 triệu USD), và EPC (dự án của liên danh PVS – Lilama 18 về thi công lắp đặt tuyến ống bờ, các trạm và chạy thử cho toàn dự án, ước tính tổng mức đầu tư khoảng 1.28 tỷ USD) trong Q4-2023. Đây sẽ là lượng công việc rất lớn trong thời gian tới cho PVS (để dễ tưởng tượng chúng ta có thể biết doanh thu cả năm 2023 chỉ khoảng gần 450 triệu USD) và đủ cho PVS hoạt động trong vài năm tới mà không lo thiếu việc.

- Tuy nhiên hiện dự án Lô B – Ô Môn vẫn đang trong giai đoạn FID và chưa hoàn thành do một số tắc nghẽn ở khâu hạ nguồn giữa các bên. Cụ thể vẫn đang còn vướng mắc liên quan đến việc cấp vốn ODA cho dự án nhà máy điện Ô Môn III, thủ tục phê duyệt đầu tư dự án nhà máy điện Ô Môn IV và hợp đồng mua bán điện cho các nhà máy điện tiêu thụ khí Lô B tại trung tâm điện lực Ô Môn. Dự kiến các nút thắt trên sẽ sớm được PVN tháo gỡ và hoàn thành FID trong cuối Q2-2024 để các hoạt động xây lắp được triển khai với tốc độ nhanh hơn để có thể sớm ghi nhận doanh thu và lợi nhuận vào cuối 2024 và 2025 trở đi.

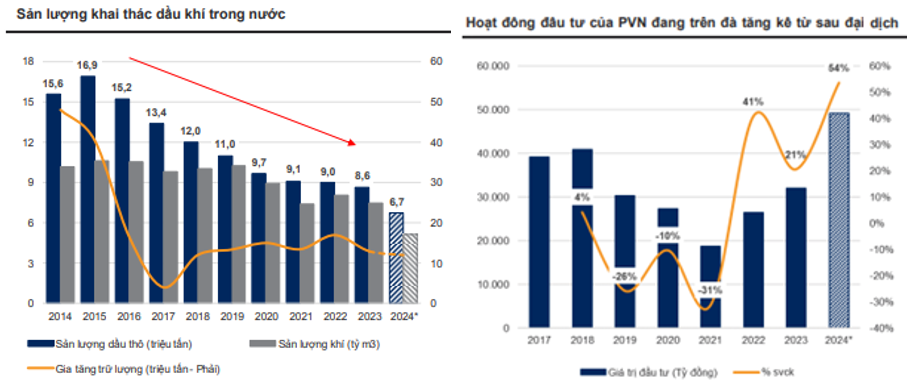

Ngoài đại dự án Lô B – Ô Môn chúng ta có thể kỳ vọng sẽ có thêm nguồn việc từ các mỏ khác khi mà hoạt động đầu tư của PVN đang có xu hướng tăng mạnh trở lại từ 2021 cho tới nay. Trong năm 2024 PVS có kế hoạch đầu tư khoảng 50 nghìn tỷ đồng, tăng 54% so với vốn đầu tư thực tế năm 2023, trong đó chủ yếu là đầu tư ở khâu thượng nguồn với tỉ trọng 52%. (Hình 7)

Nguyên nhân khiến cho hoạt động đầu tư đang trở lên sôi động là do từ 2015 cho tới nay sản lượng khai thác dầu khí trong nước liên tục giảm do trữ lượng khai thác tại các mỏ hiện hữu dần cạn kiệt và đòi hỏi phải có các mỏ mới thay thế trong thời gian tới để bù đắp lại. Ngoài Lô B chúng ta có thể kỳ vọng vào các dự án khác như:

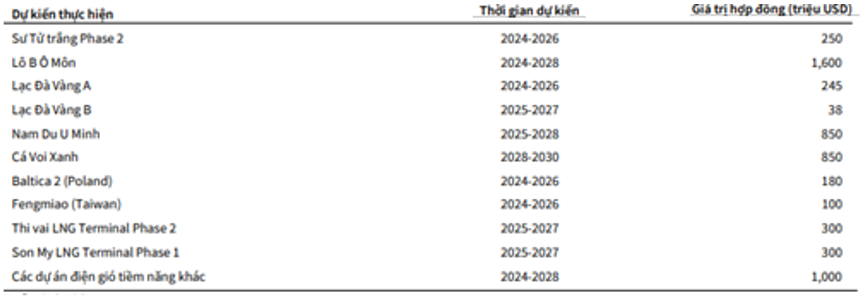

- Dự án Lạc Đà Vàng: đã được FID vào tháng 11/2023, giá trị hợp đồng khoảng 280 triệu USD.

- Dự án Nam Du – U Minh: Jadestone Energy đã ký thỏa thuận khung với PVGas vào tháng 01/2024. Giá trị hợp đồng khoảng 850 triệu USD

- Sư Tử Trắng giai đoạn 2B: đang được làm việc với cơ quan có thẩm quyền để thực hiện các bước tiếp theo của dự án và triển khai trong thời gian tới. Giá trị hợp đồng khoảng 250 triệu USD.

- Thiên Nga – Hải Âu: đặt mục tiêu phát triển dự án từ 2025 và sang 2026 có dòng dầu đầu tiên.

- Ngoài ra còn một số dự án dự kiến triển khai trong thời gian tới cụ thể như hình 8 dưới:

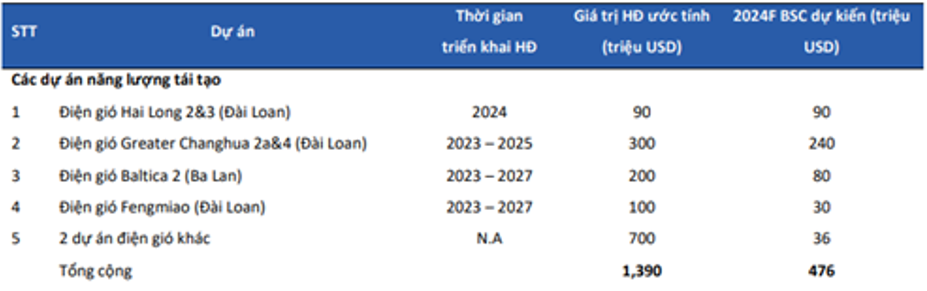

Cuối cùng là tiềm năng từ mảng xây dựng điện gió ngoài khơi, mảng xây dựng mà PVS mới lấn sân sang trong thời gian gần đây. PVS có tiềm năng lớn để cạnh tranh với các đối thủ khác khi sở hữu nguồn nhân lực là chuyên gia trong các mảng thiết kế, quản lý chuỗi cung ứng, xây dựng chân đế, trạm điện trên biển, nâng hạ và vận chuyển các cấu kiện lớn an toàn trên bờ và ngoài khơi. Tính đến hiện tại PVS đang thực hiện 4 dự án liên quan tới điện gió ngoài khơi (tập trung chủ yếu tại Đài Loan) và dự kiến có thể trúng thêm 2 dự án nữa trong thời gian tới. (Hình 9)

Ngoài ra trong tháng 10-2023 PVS cũng ký thỏa thuận với đối tác Singapore về việc xây dựng các trang trại điện gió ngoài khơi Việt Nam để xuất khẩu sang Singapore. Tuy nhiên các chính sách pháp lý liên quan đến điện gió ngoài khơi Việt Nam chưa đầy đủ nên dự kiến các dự án này cũng còn khá lâu mới có thể bắt đầu thực hiện.

Như vậy có thể thấy tiềm năng mảng xây dựng, xây lắp của PVS trong các năm tới là rất lớn với nhiều dự án lớn và lượng backlog sẽ tăng dần trong các năm tới là động lực lớn để PVS tăng cả doanh thu và lợi nhuận.

2. Mảng dịch vụ căn cứ cảng

Đây là mảng tuy chỉ đóng góp 9% về doanh thu cho PVS nhưng với biên lợi nhuận gộp cao khoảng 20% nên đã đóng góp tới 31% lợi nhuận gộp cho công ty và chiếm tỉ trọng cao nhất. (Hình 10)

Mảng căn cứ cảng bao gồm các cảng dầu khí và các cảng hàng hóa. Mảng cảng dầu khí hiện vẫn đang hoạt động tốt và trong thời gian tới kỳ vọng sẽ tăng trưởng được thêm khi các dự án điện gió ngoài khơi triển khai. Mảng cảng hàng hóa bị ảnh hưởng bởi xuất khẩu xụt giảm và suy yếu trong năm 2023 khiến cho lợi nhuận tổng bị ảnh hưởng. Khi nền kinh tế hồi phục dự kiến mảng cảng hàng hóa sẽ phục hồi được theo và góp phần giúp mảng căn cứ cảng phục hồi lại trong năm 2024 và các năm tới.

3. Mảng dịch vụ tàu, dịch vụ kho nổi (FSO/ FPSO)

Đây cũng là 2 mảng có đóng góp lớn vào lợi nhuận gộp của PVS nhờ biên lợi nhuận gộp cao (khoảng 10-15%). Tỉ trọng tổng đóng góp vào lợi nhuận gộp của 2 mảng trong Q1-2024 là 27%.

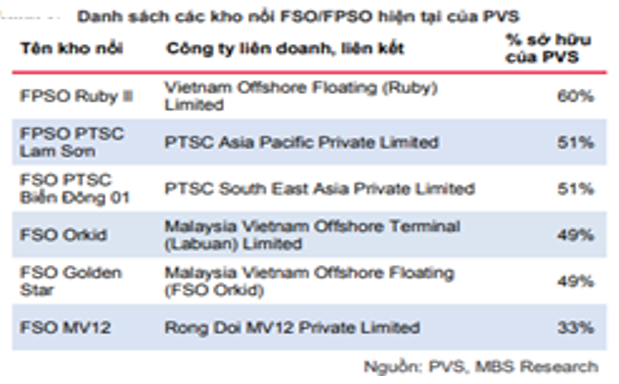

Các hợp đồng cung cấp dịch vụ kho nổi FSO/FPSO được ký với thời gian dài và giá thuê ổn định giúp mang lại doanh thu và lợi nhuận ổn định. Hình 11 dưới đây là các kho nổi mà PVS đang khai thác và sở hữu:

Trong thời gian tới chúng tôi kỳ vọng mảng FSO/FPSO sẽ tăng trưởng được nhờ việc PVS đang đấu thầu cho dự án Lạc Đà Vàng (PVS sẽ đầu tư một FSO/FPSO trị giá khoảng 300 triệu USD dưới hình thức góp vốn với đối tác). Ngoài ra PVS cũng đang theo dõi sát sao cơ hội đấu thầu FSO/FPSO cho dự án Lô B – Ô Môn trong thời gian tới. Đây sẽ là những động lực cho mảng FSO/FPSO của PVS trong tương lai.

III. Tổng kết và định giá

Như vậy với những phân tích chi tiết ở trên chúng ta có thể thấy động lực tăng trưởng trong các năm tới của PVS là khá rõ ràng và rất lớn nếu đại dự án Lô B – Ô Môn được FID và triển khai đúng kế hoạch. Dưới đây là một số điểm nhấn đáng chú ý nhất của PVS trong thời gian tới:

- Chu kỳ tăng trưởng mạnh mẽ có thể mở ra với PVS khi mà PVN sẽ tiếp tục đẩy mạnh vốn đầu tư tại các dự án thượng nguồn trong các năm tới và trước mắt là Lô B – Ô Môn.

- Các dự án điện gió ngoài khơi và tiềm năng lớn mở rộng mảng điện gió trong tương lai với quy hoạch điện 8 sẽ là động lực lớn tiếp theo cho ngành xây lắp của PVS trong các năm tới.

- Các mảng kinh doanh khác cũng kỳ vọng phục hồi trong các năm tới nhờ việc giá dầu sẽ duy trì ở mức cao cũng như nền kinh tế phục hồi.

Về định giá, hiện PVS đang giao dịch vùng giá 43-45k/cp, đây đang là vùng giá cao nhất lịch sử công ty và nó cũng hợp lý cho những tiềm năng lớn lao mà công ty sẽ tiến tới trong các năm tới. Chúng tôi cho rằng nếu Lô B – Ô Môn được triển khai đúng kế hoạch thì giá cổ phiếu của PVS sẽ tiếp tục phá đỉnh và vươn lên vùng giá 5x là bình thường trong năm 2024.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.