Tình hình đại dự án Lô B – Ô Môn đang tiến triển như thế nào và với PVS liệu ngoài Ô Môn thì còn những kỳ vọng nào nữa sẽ giúp doanh nghiệp và cổ phiếu bứt tốc trong thời gian tới hay không? Trong bài viết này chúng ta sẽ cùng đi bóc tách và tìm hiểu chi tiết hơn về PVS cũng như cơ hội đầu tư vào cổ phiếu này.

I. Kết quả kinh doanh

Trong phần này chúng ta sẽ đi phân tích nhanh kết quả kinh doanh của PVS trong các quý gần đây cũng như tỉ trọng đóng góp của từng ngành để xem mảng nào mới là mảng chính đóng góp vào doanh thu, lợi nhuận của công ty để từ đó phân tích tiềm năng được chính xác và đúng trọng tâm.

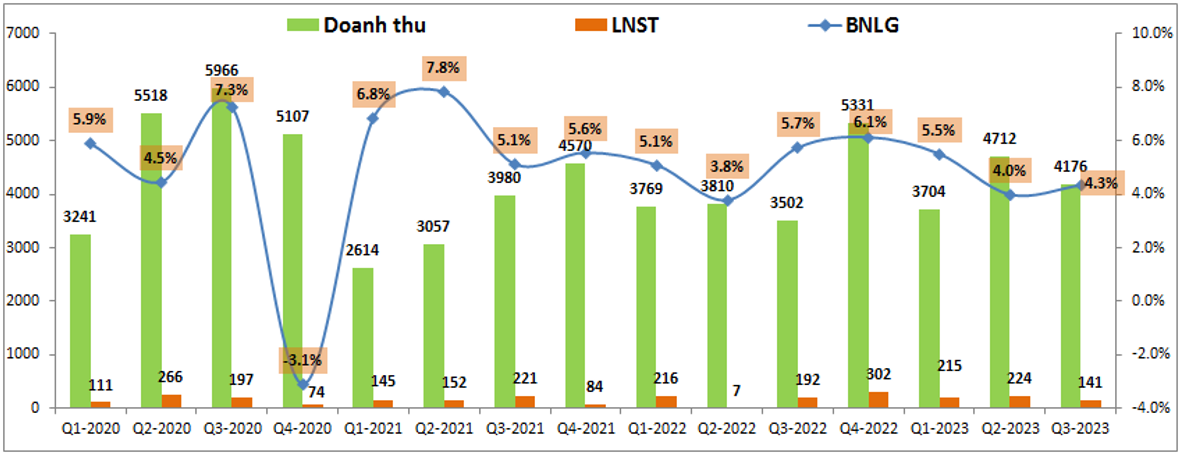

Kết thúc Q3-2023 PVS ghi nhận doanh thu thuần đạt 4,176 tỷ đồng, tăng 19.2% yoy, tuy nhiên do biên lợi nhuận gộp giảm khá nhiều từ 5.7% xuống còn 4.3% và chi phí quản lý doanh nghiệp tăng cao nên lợi nhuận sau thuế của PVS chỉ đạt 141 tỷ đồng, giảm 26.6% yoy. (Hình 1)

Biên lợi nhuận gộp giảm nhiều so với cùng kỳ chủ yếu là do 2 mảng chính là xây lắp và dịch vụ kho nổi (FSO/FPSO) giá vốn tăng quá cao khiến cho lợi nhuận gộp của công ty tại 2 mảng này là con số âm. Ngược lại mảng dịch vụ căn cứ cảng lại đang cho thấy sự tăng trưởng và mức độ đóng góp cao cho PVS. Tuy chỉ đóng góp khoảng 9% về doanh thu nhưng đây lại là mảng đóng góp lớn nhất về lợi nhuận gộp với con số khoảng 36%.

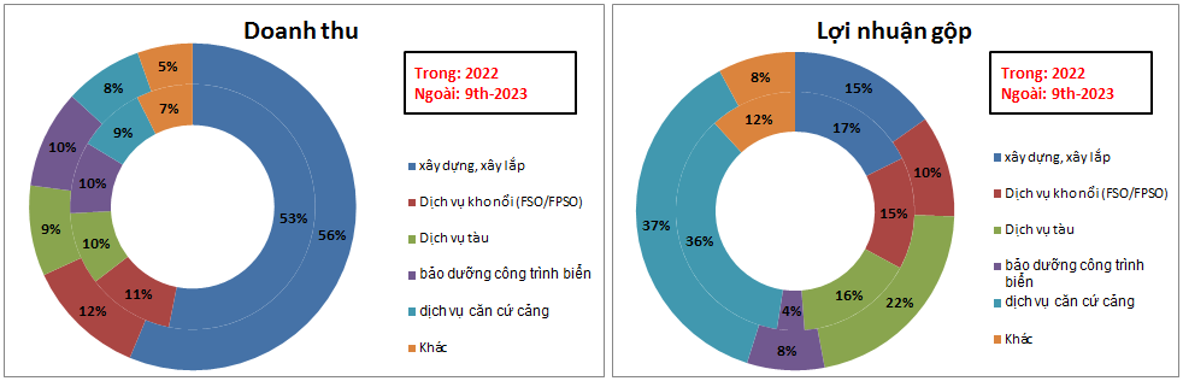

Về tỉ trọng đóng góp doanh thu và lợi nhuận PVS có 5 mảng chính đó là xây lắp, dịch vụ kho nổi, dịch vụ tàu, bảo dưỡng công trình và dịch vụ căn cứ cảng. Trong tỉ trọng doanh thu thì mảng xây lắp đóng góp tỉ trọng lớn nhất với 56% trong 9 tháng đầu năm nhưng biên lợi nhuận thấp nên đóng góp về lợi nhuận gộp mảng này chỉ là 15%. Ngoài ra các mảng khác cụ thể như biểu đồ 2 dưới đây:

Do các mảng của PVS đa phần đều có biên lợi nhuận gộp khá thấp ngoài mảng dịch vụ căn cứ cảng nên sự lệch pha giữa tỉ trọng đóng góp doanh thu và lợi nhuận là khá lớn. Như vậy nhìn theo tỉ trọng đóng góp về lợi nhuận và sự ổn định của biên lợi nhuận gộp thì chúng ta có thể thấy đóng góp chính đến doanh thu và lợi nhuận của PVS sẽ là 3 mảng xây lắp, dịch vụ tàu và dịch vụ căn cứ cảng. (Hình 3)

Cụ thể hơn về phân tích từng mảng kinh doanh của PVS chúng tôi sẽ phân tích trong phần dưới đây.

II. Những kỳ vọng chính với PVS

1. Mảng xây dựng, xây lắp

Đây là mảng đóng góp chính vào doanh thu của PVS với 56% tỉ trọng, tuy nhiên biên lợi nhuận mảng này khá thấp chỉ quanh 2-3% nên về lợi nhuận gộp chỉ chiếm 15% tỉ trọng. Trong thời gian tới của Q4-2023 và 2024 PVS sẽ đón nhiều cú hích về các gói thầu mới giúp đóng góp vào lượng backlog cho công ty, cụ thể:

- Về đại dự án Lô B Ô Môn, trong tháng 9-2023 PVN đã ban hành nghị quyết nhằm tháo gỡ cho dự án. Theo đó PVN sẽ được phép trao thầu hạn chế cho gói thầu EPCI 1 (thiết kế, xây dựng, lắp đặt cụm giàn công nghệ trung tâm, giàn nhà ở) trong 6 tháng tới kể cả quá trình FID bị chậm trễ. Điều này giúp cho dự án có thể thực hiện ngay trong Q4-2023 mà không phải hoàn toàn phụ thuộc vào tiến trình xin FID như trước.

Với riêng PVS, đây là công ty sẽ hưởng lợi sớm nhất nhờ là doanh nghiệp tham gia chuỗi thượng nguồn với các công việc triển khai đầu tiên. Công ty đã trúng gói thầu trị giá 1.08 tỷ USD, có thể triển khai từ Q4-2023 và bắt đầu ghi nhận doanh thu từ 2024 đến 2026 cho công ty.

- Ngoài dự án LÔ B, ở thị trường trong nước PVS cũng sẽ thầu một số dự án lớn như Lạc Đà Vàng, Sư Tử Trắng 2B và xa hơn là Nam Du U Minh. Đây là các dự án lớn sẽ đóng góp vào kết quả kinh doanh của PVS trong giai đoạn 2024-2027.

- Với thị trường quốc tế, ngoài các dự án đang thực hiện nư Galaff 3 (Qatar), Shwe Jacket 3 (Myanmar) thì PVS cũng sẽ tiếp tục đấu thầu một số dự án rất lớn tại Qatar để nắm bắt thời cơ nhu cầu xây lắp đang tăng cao nhờ giá dầu đang ở vùng giá cao như hiện tại.

- Ngoài các hợp đồng về mảng xây lắp truyền thống của công ty thì trong thời gian gần đây PVS cũng thêm mới mảng tư vấn, xây lắp mới về mảng điện gió ngoài khơi. Trong giai đoạn đầu để lấy các dự án và tạo danh tiếng của công ty nên PVS đã chấp nhận mức biên lợi nhuận mỏng hơn khá nhiều so với trung bình ngành. Từ 2024 trở đi chúng tôi cho rằng biên lợi nhuận gộp sẽ được cải thiện dần nhờ tối ưu các chi phí kho bãi. Trong năm 2024 mảng xây lắp điện gió ngoài khơi sẽ có thêm đóng góp khá lớn từ các dự án như Fengmiao (Đài Loan), Baltica (Ba Lan),…

Với rất nhiều dự án lớn dự kiến được triển khai trong thời gian tới sẽ là động lực rất lớn giúp cho PVS có thể tăng trưởng mạnh mảng xây lắp của mình. PVS có lợi thế lớn trong ngành do đối thủ cạnh tranh trong ngành rất hạn chế và PVS cũng có lợi thế vượt trội về bãi cảng để phục vụ cho các dự án xây lắp. Chưa kể hiện tại với việc giá dầu đang duy trì ở mức khá cao trên 70USD/thùng sẽ khuyến khích các hoạt động thăm dò và khai thác trên thế giới, nhất là khu vực trung đông. Qua đó mảng thăm dò, khai thác khả năng cao sẽ bước vào chu kỳ tăng trưởng mới. Đây là bối cảnh vĩ mô rất tốt cho mảng xây lắp của PVS tiếp tục duy trì lượng công việc lớn trong thời gian các năm tới.

2. Các mảng khác

Ngoài mảng chính là mảng xây lắp thì PVS còn kinh doanh trong khá nhiều ngành như dịch vụ kho nổi (FSO/FPSO), dịch vụ tàu, dịch vụ căn cứ cảng, bảo dưỡng công trình,… , cụ thể các ngành như dưới đây:

- Mảng dịch vụ kho nổi (FSO/FPSO): với việc giá tàu biến động khá lớn trong thời gian gần đây nên doanh thu lợi nhuận của mảng kho nổi cũng biến động khá nhiều. Tuy nhiên trong chu kỳ dài hơn với việc các tàu như FSO Orkid, FPSO Ruby II, FSO Biển Đông 01, FSO Golden Star, FSO MV12 sẽ hoạt động ổn định tới 2027 sẽ giúp duy trì doanh thu lợi nhuận cho công ty. Tàu FPSO Lam Sơn cũng đang được đàm phán kéo dài hợp đồng thêm sau 2025. Thêm nữa, hiện PVS đang đấu thầu dự án Lạc Đà Vàng và nếu trúng thầu PVS sẽ đầu tư thêm một FSO/FPSO trị giá khoảng 300 triệu USD để phục vụ cho dự án dưới hình thức liên kết góp vốn với đối tác. Như vậy mảng FSO/FPSO kỳ vọng sẽ được duy trì trong thời gian tới và tăng trưởng tốt nếu trúng thầu dự án Lạc Đà Vàng

- Mảng căn cứ cảng là mảng có biên lợi nhuận gộp cao và đóng góp khá lớn vào lợi nhuận cho công ty. Đây là mảng PVS độc quyền ở thị trường nội địa nên biên lợi nhuận được duy trì đều ở mức cao. Trong thời gian tới với việc thị trường khai thác vẫn đang rất sôi động sẽ giúp cho mảng căn cứ cảng duy trì được doanh thu và lợi nhuận ở mức cao.

Như vậy các mảng kinh doanh của PVS cũng ảnh hưởng khá nhiều bởi nhu cầu xây lắp và khai thác dầu trên thế giới, hiện tại nhu cầu với ngành này là khá lớn khi giá dầu duy trì ở vùng giá cao giúp cho PVS có nhiều động lực để tăng trưởng trong giai đoạn tới.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy trong giai đoạn 3 năm tới lượng backlog của PVS là rất lớn với các dự án lớn trong nước như Lô B Ô Môn, Lạc Đà Vàng, Sư Tử Trắng 2B, Nam Du U Minh và các dự án quốc tế cùng với mảng xây lắp điện gió ngoài khơi.

Chưa kể với việc giá dầu duy trì trên 70USD cũng là điều kiện hỗ trợ cho nhu cầu hoạt động thăm dò và khai thác dầu sôi động hơn giúp duy trì khối lượng công việc lớn cho PVS trong thời gian tới. Chúng tôi đánh giá cao PVS trong thời gian tới nếu giá dầu vẫn được duy trì ở mức cao.

Về định giá chúng tôi thấy rằng mức giá phù hợp với PVS trong giai đoạn 1 năm tới phù hợp khoảng 42-45k/cp trong giả định giá dầu duy trì được ở mức cao trên 70USD/thùng.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-