Một trong những doanh nghiệp mà chúng tôi đánh giá là có câu chuyện rõ ràng, định giá rẻ nhưng chưa được đặt đúng vị trí là CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam – PVS. Báo cáo Q2/25 cũng cho thấy những dấu hiệu rất tích cực, nhưng liệu thị trường có đang khắt khe quá với PVS hay không? Và định giá nào là phù hợp cho cổ phiếu này, cũng như yếu tố nào có thể tác động tới giá cổ phiếu trong thời gian tới? Chúng tôi sẽ update trong báo cáo này của team.

Nhà đầu tư cũng có thể tham khảo lại báo cáo cũ của chúng tôi về PVS trong Q1/25:

Link: https://langtubuonnuocmam.com/pvs-da-den-luc-hien-thuc-hoa-luong-backlog-khong-lo/

I. Kết quả kinh doanh Q2/25

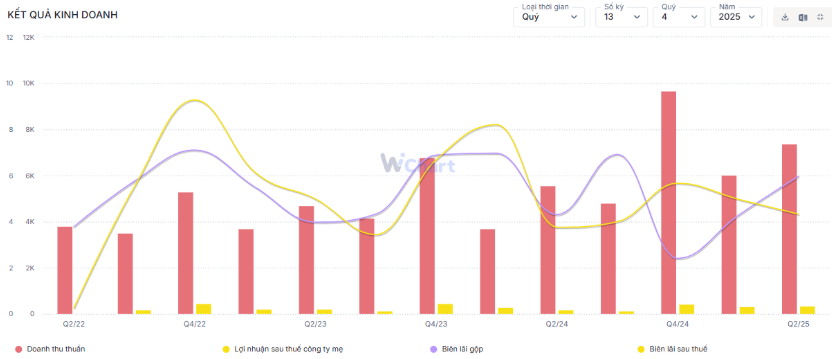

PVS đã công bố kết quả kinh doanh Q2/25 với nhiều con số cải thiện tích cực. Cụ thể, doanh thu quý ghi nhận mốc 7.382 tỷ đồng (+38,5% yoy), trong khi LNST đạt 319 tỷ đồng (+52,6% yoy). Mức tăng trưởng ấn tượng này là nhờ:

- Doanh thu từ mảng xây lắp tăng 55,2% – đạt 4.803 tỷ – trong khi tỷ trọng chiếm trên 55% – duy trì là mũi nhọn tăng trưởng trong những quý gần đây. Chúng tôi cho rằng doanh thu tăng mạnh chủ yếu đền từ việc công ty ghi nhận hết dự án 33 chân đế tuabin gió và 1 phần dự án EPC#1 của Lô B.

- Doanh thu tài chính tăng 60% – đạt mốc 223 tỷ đồng nhờ lãi tiền gửi và lãi chênh lệch tỷ giá tăng.

- Các yếu tố trên đã bù đắp tác động tiêu cực đến từ chi phí quản lý và bán hàng, đạt mức 419 tỷ đồng (+26,3%).

- Đáng chú ý, trong kì PVS đã ghi nhận khoản dự phòng trị giá 486 tỷ liên quan đến chi phí bảo hành của các dự án đang thực hiện. Thông thường, các khoản dự phòng này sau 1 khoảng thời gian (thường là 5 năm) sẽ được hoàn nhập nếu không phát sinh chi phí.

Với kết quả này, biên lãi gộp cũng tăng mạnh lên mức 5,9% từ mốc 4,3% so với cùng kỳ. Trong đó, biên lãi gộp mảng M&C cải thiện mạnh lên mốc 3,5% do đã bàn giao 33 chân đế cho dự án điện gió, cũng như hoàn thành tích cực các dự án thuộc Lô B. Biên lãi ròng đạt 4,9% – tăng mạnh so với con số 3,5% của cùng kỳ. Chúng tôi thấy rằng rất nhiều các dấu hiệu tích cực đang xuất hiện trên báo cáo của PVS trong quý vừa qua. (Hình 1)

Lũy kế 6 tháng đầu năm 2024, PVS ghi nhận 13.396 tỷ đồng doanh thu (+44,3% yoy) và 619 tỷ đồng LNST (+20,4% yoy). Mức tăng đóng góp chủ yếu đến từ mảng Cơ khí xây lắp với doanh thu tăng mạnh 80% so với cùng kỳ.

Có thể thấy, PVS đang bước vào giai đoạn cải thiện tình hình kinh doanh và ghi nhận tăng trưởng thần tốc. Vậy mức định giá hiện tại có phù hợp hay không? Thị trường đang kỳ vọng gì ở PVS? Chúng tôi sẽ giải đáp những câu hỏi này ở phần sau của bài viết này.

II. Luận điểm đầu tư

1. Mảng xây lắp: Duy trì lượng backlog khổng lồ, biên lãi đang cải thiện tích cực

Tổng giá trị hợp đồng đã ký cho mảng M&C của PVS đạt khoảng 3.7 tỷ đô cho giai đoạn 2025-2030 trong bối cảnh ngành dầu khí thượng nguồn trong nước đang cho thấy nhiều dấu hiệu tích cực. Bên cạnh đó, với việc triển khai thành công nhiều công trình điện gió ngoài khơi, PVS đã khẳng định năng lực kỹ thuật và vị thế của mình trong chuỗi cung ứng điện gió tại Châu Á. Vì thế, đối với mảng xây lắp, chúng tôi sẽ đi theo 2 hướng: Mảng dầu khí trong nước và Mảng Điện gió ngoài khơi.

- Mảng dầu khí trong nước: Chúng tôi thấy rằng nhiều dự án khai thác dầu khí lớn thượng nguồn đang có những bước tiến lớn, góp phần thúc đẩy tăng trưởng hoạt động kinh doanh của doanh nghiệp thượng nguồn như PVS.

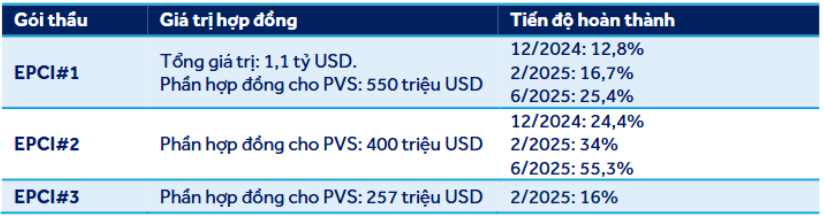

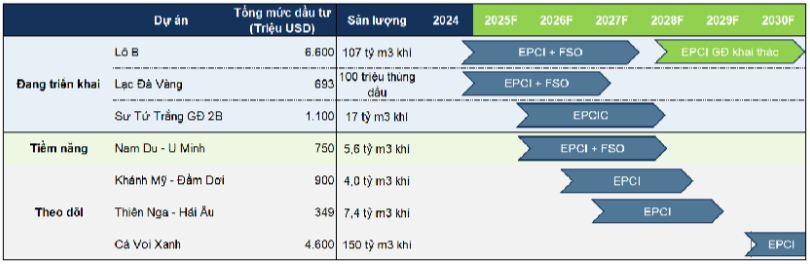

Dự án Lô B – Ô Môn: Dự án hiện bước vào giai đoạn triển khai tổng thể, đồng bộ với mục tiêu đón dòng khí đầu tiên vào tháng 8/2027. Dự án bao gồm 3 hợp phần, với các gói thầu PVS đã đạt như ảnh 2 sau:

Ngoài ra, PVS đã trúng hợp đồng cung cấp FSO cho dự án này, giá trị ước tính là 480 triêu đô trong 14 năm và trên 600 triệu đô nếu thêm 9 năm gia hạn. Việc xây dựng dự kiến hoàn thành trong Q4/2027.

Dự án Sư Tử trắng 2B: Dự án này đã có quyết định trao thầu chính thức. Công ty Liên doanh Điều hành Cửu Long (CLJOC) đã chính thức phát hành Thư trao thầu cho PVS. Gói thầu bao gồm toàn bộ phạm vi công việc thiết kế, mua sắm, chế tọa, vận chuyển, lắp đặt, đấu nối, chạy thử một gian công nghệ trung tâm ngoài khơi thềm lục địa Việt Nam. Theo ước tính từ PVS, giá trị hợp đồng vào khoảng 380 triệu đô. Dự án dự kiến được triển khai trong 2026 tới Q1/2028.

Dự án Lạc Đà Vàng: PVS đã tham gia hợp đồng tổng thầu EPCIC GĐ 1A bao gồm xây lắp giàn xử lý trung tâm với giá trị hợp đồng khoảng 295 triệu đô, dự kiến hoàn thành trong Q2/2026.

Ngoài ra, chúng tôi xin liệt kê một vài dự án tiềm năng bao gồm:

Dự án Nam Du – U Minh: Có tiến độ khả quan khi chủ đầu tư Jadestone đã nộp Kế hoạch phát triển mỏ lên PVN và trình Chính phủ xem xét. Sau khi kế hoạch được phê duyệt, dự án sẽ có quyết định đầu tư cuối cùng, kỳ vọng mở thầu EPCI 1 giản CPP và 1 kho nổi cuối 2025.

Dự án Khánh Mỹ – Đầm Dơi: PVEP đã ký kết hợp đồng thiết kế tổng thể vào T3/25 với tiến độ khoảng 17 tuần, dự án kỳ vọng đón dòng khí thương mại vào Q4/2027.

Dự án Thiên Nga – Hải Âu: Do PVS, Zarubezhneft EP Việt Nam và PV Gas cùng hợp tác nhằm tận dụng nguồn cơ sở vật chất có sẵn tại hệ thống khí Nam Côn Sơn 1 hiện hữu của GAS.

Dự án Cá Voi Xanh: Chính Phủ đang tích cực làm việc với chủ thầu Exxon Nobil để thống nhất Phương án giải quyết dứt điểm dự án này.

Ảnh 3: Tiến độ cập nhật các dự án dầu khí trọng điểm tại Việt Nam

- Mảng điện gió: Theo đánh giá của chúng tôi, đang sẽ là dư địa tăng trưởng trong dài hạn của PVS khi xu hướng dịch chuyển sang nhóm năng lượng sạch. Tuy nhiên, xu hướng dịch chuyển đang có dấu hiệu chậm lại do quyết định Đầu tư cuối cùng của một số dự án có thể bị dời lại từ 2-3 năm do: 1) Tình hình địa chính trị có nhiều bất ổn; 2) Sự phản đối của Chính quyền Trump đối với điện gió ngoài khơi làm giảm động lực nghiên cứu và phát triển điện gió.

Theo chia sẻ từ ban lãnh đạo, việc tìm kiếm hợp đồng trong dài hạn cũng đang gặp khó khăn bởi những yếu tố trên. Cụ thể, PVS có 2 hợp đồng dài hạn đã đàm phán được nhưng bị dừng lại khi dự án giãn tiến độ, là EPC chân đế điện gió ngoài khơi đối với khách hàng Đan Mạch (khoảng 500 triệu đô) và khách hàng Mỹ (khoảng 300 triệu đô).

Tuy nhiên không dừng lại ở đó, PVS đã dần mở rộng sang thị trường Châu Âu với nhiều dự án tích cực hơn: 1) Trạm biến áp ngoài khơi qua dự án Hai Long 2 -3 đã hoàn thành trong năm 2024, 2) Hoàn thành xây lắp 33 chân đế điện gió ngoài khơi cho dự án Greater Changhua 2b và Khách hàng Orsterd tại thị trường Đài Loan và đã bàn giao xong trong Q2/25; 3) Tiếp tục ký những hợp đồng xây lắp trạm biến áp ngoài khơi đối với các đối tác ngoài khu vực APAC như Ba Lan, Đan Mạch.

- Đối với mảng M&C, chúng tôi cũng kỳ vọng biên lãi gộp sẽ cải thiện tích cực trong dài hạn nhờ: 1) Các dự án xây lắp công trình dầu khí cao điểm có biên lãi tốt hơn; 2) Lợi nhuận các dự án điện gió cải thiện dần khi PVS chứng minh được năng lực trong lĩnh vực này. Tuy nhiên chúng tôi cho rằng biên lãi kỳ vọng vẫn thấp hơn so với cao điểm của chu kỳ trước (khoảng 6.0%) do chi phí CAPEX cao và PVS vẫn tiếp tục ghi nhận một số khoản đầu tư là chi phí thay vì khấu hao.

2. Lợi nhuận từ công ty liên kết dự kiến sẽ đều đặn nhờ 02 FSO mới

Trong giai đoạn 2025-2030, chúng tôi cho rằng mảng kho nổi FSO/FPSO vẫn là nguồn đóng góp quan trọng với PVS thông qua lợi nhuận từ công ty liên doanh, liên kết, với mức lợi nhuận trung bình đạt 800 tỷ/năm dựa trên những yếu tố sau:

- 02 FSO cung cấp cho dự án mới bao gồm FSO Lạc Đà Vàng đi vào hoạt động từ Q4/2026 và FSO Lô B đi vào hoạt động từ Q4/2027.

- Tuy nhiên, lợi nhuận từ các công ty liên doanh hiện hữu sẽ giảm khi hầu hết các FSO/FSOP đã hết hạn hợp đồng dài hạn và chủ yếu được gia hạn theo từng năm, nên tồn tại rủi ro gia hạn với mức giá thấp hơn.

3. Việc mở rộng quyền tự quyết sẽ giúp PVS đẩy nhanh tiến độ trong kinh doanh

Theo thông tin mới nhất, Bộ Công Thương đề xuất mở rộng quyền quyết định cho PVS trong hoạt động dầu khí, có thể đẩy nhanh tiến độ khai thác và thăm dò.

Theo đó, Bộ đã trình Bộ Tư pháp hồ sơ dự thảo Nghị quyết của Chính phủ, trong đó đề xuất giao quyền cho Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam được phê duyệt một số nội dung trong hoạt động tìm kiếm, thăm dò và khai thác dầu khí. Theo ước tính, việc giao quyền tự quyết cho PVN sẽ giúp rút ngắn thời gian thẩm định, phê duyệt từ 30 – 50 ngày, đẩy nhanh quá trình chuyển từ phát hiện dầu khí sang hoạt động thăm dò, khai thác thương mại.

Nếu được triển khai, chúng tôi thấy rằng đây là bước tiến tích cực, mở ra cơ hội đẩy nhanh giải ngân nguồn vốn đầu tư thăm dò – khai thác, hỗ trợ tăng trưởng sản lượng dầu khí của Việt Nam. Các doanh nghiệp hưởng lợi chính sẽ là những doanh nghiệp thường nguồn như PVS, PVD khi các dự án này có động lực được triển khai sớm hơn. Đây là thông tin tích cực thúc đẩy các doanh nghiệp này tăng trưởng trong trung – dài hạn.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi nhận thấy PVS đang tiếp tục bước vào giai đoạn tăng trưởng trong trung – dài hạn, với đỉnh lợi nhuận có thể chạm đến là trong năm 2027 với những yếu tố sau:

- Lượng backlog khổng lồ, ước tính lên tới 3,7 tỷ đô đang được thực hiện hóa. Trong đó, mảng Xây lắp dầu khí sẽ là động lực tăng trưởng chính khi các dự án Dầu khí trong nước đây được thúc đẩy thực hiện. Mảng Xây lắp điện gió sẽ là động lực tăng trưởng trong dài hạn khi dư địa tăng trưởng còn rất lớn, mà PVS đã chứng minh được năng lực trên bản đồ thị trường quốc tế.

- Với 2FSO nổi mới sẽ đi vào hoạt động theo Dự án Lô B, chúng tôi kỳ vọng PVS sẽ ghi nhận lợi nhuận từ công ty liên doanh đều đặn khoảng 800 tỷ/năm trong giai đoạn 2025-2030.

- Việc Bộ Công thương trình Bộ Tư pháp đề xuất giao quyền tự quyết ở một số hoạt động thăm dò và khai thác cho PVN sẽ giúp rút ngắn quá trình thẩm định, phê duyệt dự án từ 30 – 50 ngày, từ đó tạo động lực đẩy nhanh nguồn vốn giải ngân, giúp các doanh nghiệp dầu khí thượng nguồn như PVS có động lực triển khai sớm hơn.

- Ngoài ra, PVS có tham gia một vài dịch vụ cung ứng mới, tuy nhiên chúng tôi đã update những thông tin này trong báo cáo cũ nên sẽ không phân tích lại tại báo cáo này.

Link: https://langtubuonnuocmam.com/pvs-da-den-luc-hien-thuc-hoa-luong-backlog-khong-lo/

Vì thế, với những động lực tăng trưởng trong cả ngắn và dài hạn, chúng tôi thấy rằng PVS xứng đáng được định giá ở một mức tốt hơn. Hiện tại PVS đang giao dịch ở mốc PB khoảng 1,2 lần – một mức định giá này rất rẻ, khi lượng tiền mặt bằng vốn hóa, trong khi thực tế doanh nghiệp đang có những hoạt động kinh doanh hiệu quả hơn rất nhiều trong giai đoạn này. Với những luận điểm trên, chúng tôi kỳ vọng PVS có thể đạt mốc định giá tối thiểu 40.000đ/cổ phiếu trong thời gian tới trước khi chinh phục lại mức đỉnh lịch sử trong năm 2024.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.