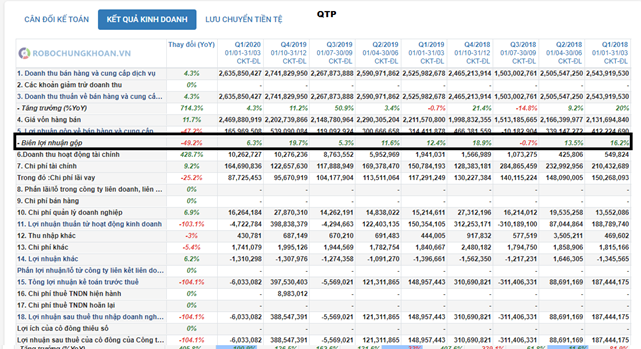

Nhiệt điện Quảng Ninh QTP vừa công bố báo cáo tài chính quý 1(Hình 1):

- Doanh thu: 2635 tỷ (+4% cùng kì)

- Lợi nhuận: -6 tỷ. (cùng kì lãi 148 tỷ)

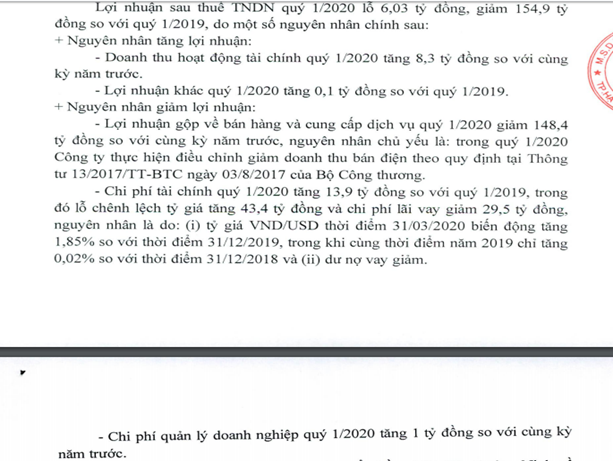

Nguyên nhân lỗ theo công ty giải trình đó là: trong quý 1/2020 công ty thực hiện điều chỉnh giảm doanh thu bán điện theo quy định tại thông tư 13/2017/TT-BTC ngày 03/8/2017 của Bộ Công Thương.

Rất nhiều nhà đầu tư băn khoăn và không hiểu rõ dòng giải trình này, chúng tôi đã tìm hiểu và tham khảo ý kiến của người có chuyên môn tại evn xin được giải thích cho quý nhà đầu tư như sau:

Hiện tại do thách thức về thời tiết, thủy văn nước về kém nên các nhà máy thủy điện không đủ điện, thành ra EVN phải huy động đồng loạt các nhà máy nhiệt điện chạy công suất tối đa (Tmax) hơn 7000 giờ/năm với 12 nhà máy nhiệt điện than.

“Ðảm bảo nhiên liệu than cho phát điện là “bài toán khó” đầu tiên các NMNÐ phải đối mặt. Thiếu than không còn là dự báo, cảnh báo, mà là thực tế nhức nhối, khi tổng nhu cầu than cho phát điện năm 2020 được tính toán ở mức 67 triệu tấn, nhưng tổng sản lượng than khai thác của Tổng công ty (TCT) Ðông Bắc và Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (TKV) chỉ đáp ứng được khoảng… một nửa, tức là khoảng 32 – 35 triệu tấn. Việt Nam thiếu hụt hơn 30 triệu tấn than cho phát điện”

Tình trạng thiếu than xảy ra và với covid 19 khi nguồn cung than trung quốc có xảy ra gián đoạn trong quý 1. Các nhà máy nhiệt điện khả năng phải chia sẻ định mức than cùng nhau trong 1 tập đoàn.

Nhà máy Điện Quảng Ninh có 2 nhà máy là Quảng Ninh 1 và Quảng Ninh 2. Nhà máy Quảng Ninh 1 được đưa vào vận hành năm 2009 với 2 tổ máy, công suất thiết kế là 300MW/tổ máy. Nhà máy Quảng Ninh 2 vận hành năm 2013 với 2 tổ máy, công suất tương tự. Là 1 nhà máy có tuổi đời còn trẻ, thiết bị vẫn mới, công nghệ lò mới

https://langtubuonnuocmam.com/qtp-hnd-lieu-co-phai-la-ppc-tiep-theo-cua-nganh-dien/

- Khoản lỗ này có phải hồi tố của các năm trước không?

Theo chúng tôi tìm hiểu là không. Doanh thu của QTP chốt theo tháng. Trước đây nhà máy Quảng Ninh chưa phải nhập than nhiều vì các năm trước than ở VN khá thoải mái, chi phí vận chuyển khá ít. Nhưng năm nay than sẽ phải nhập nước ngoài khá nhiều. Các năm trước QTP mua than của tập đoàn than (TKV) theo giá nhà nước quy định nên ít có biến động. Nhưng gần đây TKV thiếu than rất nhiều, ko đủ cho các nhà máy điện nữa nên các nhà máy phải nhập than từ các thị trường khác như Trung Quốc, Singapore…

Vì thế giá than cũng đắt hơn và có giá vận chuyển cao hơn. Trong khi như thông tư 13/2017/TT-BTC ngày 03/8/2017 của Bộ Công Thương.

TT này quy định về cách tính giá mua điện PC với nhà máy nhiệt điện than gồm 2 phần:

(PC là giá hợp đồng kì hạn phái sinh mua bán điện)

- Chi phí cố định: dựa trên tổng mức đầu tư và lãi vay (liên can đến tỷ giá)

- Chi phí biến đổi: Gồm giá nhiên liệu nhà máy, thông tư này quy định có giá than và giá vận chuyển than.

Thành phần thanh toán không đủ sản lượng thì công ty sẽ khó thu hồi đủ chi phí cố định.

Vì những điều trên nên giá PC sẽ tăng và ảnh hưởng đến biên lãi của nhà máy, điều đó gây ra lỗ.

- Điều này xảy ra 1 hay nhiều lần?

Những điều này vẫn có thể xảy đến với QTP và kể cả các nhà máy nhiệt điện khác vào những kì bctc tiếp theo, vì ngoài thiếu than ra thì hiện tại có thêm 1 biến số làm căng hơn vấn đề này đó là dịch Covid-19 và như chúng ta biết thì giá bán điện sẽ bị điều chỉnh xuống theo hướng có lợi cho người nhân, các nhà máy điện sẽ bị thiệt hơn

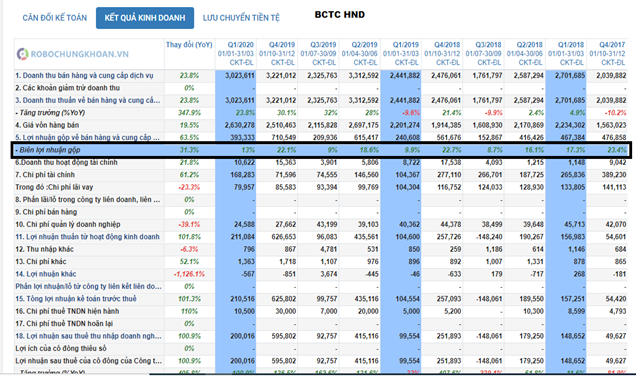

- Nhiệt điện Quảng Ninh QTP – Hải Phòng HND cùng công suất nhà máy 1200 MW nhưng tại sao biên lãi và lợi nhuận của QTP kém hơn nhiều so với HND?

Nhìn vào hình 2-3 ta có thể thấy rõ điều này, đây là vấn đề nhiều nhà đầu tư hỏi chúng tôi và trong giới hạn hiểu biết của mình chúng tôi xin đưa ra 1 vài lí do như sau:

- Khấu hao 1 năm của QTP cao hơn HND tầm 110 tỷ.

- Về nguồn than phụ thuộc hợp đồng cấp than, HND có sự ổn định hơn điều này nhiều so với QTP, Q4- năm 2018 thậm chí QTP thiếu than còn không phát được điện 2 tổ máy. Chúng tôi đã tìm hiểu khá nhiều và vấn đề than hiện nay với nhiệt điện là 1 vấn đề rất nghiêm trọng, Covid 19 đã làm cho quý 1 này khó nhập than hơn trước.

- Về các năm 2019 trở về, QTP được điều hành bởi chủ tịch cũ và ông này đã bị bắt vì tội: lợi dụng chức vụ quyền hạn khi thi hành công vụ

Nhà đầu tư có thể hiểu rằng với vị chủ tịch này thì các chi phí trong công ty khả năng sẽ bị đội lên nhiều, đó là lí do thứ 2.

Hiện tại quá trình điều tra tại QTP vẫn đang diễn ra và có khả năng việc sản suất vẫn chưa thể hoàn hảo 100% được.

Đó là lí do giải thích tại sao giá cổ phiếu của HND cao hơn QTP tầm 50%.

- Tương lai như thế nào?

Thực tế thì QTP-HND cũng đang có chung 1 câu chuyện, đó là đi theo con đường của PPC, giá cổ phiếu sẽ tăng theo kì vọng:

- Lợi nhuận tương lai tăng dựa trên khấu hao hết và nợ vay trả hết. Trở thành máy in tiền đều đặn.

- Cổ tức vì thế cũng sẽ tăng lên.

Vì thế đó là những biến số cần phải theo dõi chính tại 2 cổ phiếu này.

Tại Báo cáo lần trước chúng tôi đã viết khá rõ về các vấn đề này, quý ndt có thể đọc lại tại link:

https://langtubuonnuocmam.com/qtp-hnd-lieu-co-phai-la-ppc-tiep-theo-cua-nganh-dien/

Tại bctc quý 1 này, QTP đã tiếp tục duy trì mạch dẫn dắt đó:

- Nợ vay tiếp tục giảm thêm 500 tỷ sv quý trước, còn khoảng 5100. Một năm QTP trả khoảng 2000 tỷ nợ vay, như vậy khoảng 2,5 năm nữa nợ vay sẽ được thanh toán hết nếu không có các diễn biến quá “kinh hoàng” về tỷ giá (QTP vay nợ bằng usd và jpy)

- Khấu hao thêm 480 tỷ. Tài sản chưa khấu hao còn khoảng 7100 tỷ và khoảng 3,5 năm nữa QTP sẽ khấu hao xong.

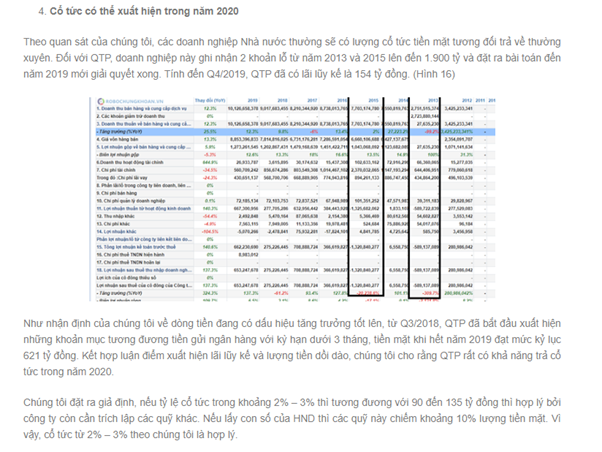

- Vấn đề cổ tức: như đã đưa tại báo cáo trước (Hình 4)

Kết luận: Với các yếu tố nêu trên QTP-HND phù hợp là 1 khoản đầu tư dài hạn ít nhất 3 năm trở lên, tuy vậy thanh khoản của cổ phiếu là không phù hợp để đi tiền to. Cùng với đó nhà đầu tư phải có thời gian nắm giữ rất lâu và sự am hiểu kĩ về các cổ phiếu này. Hy vọng những gì chúng tôi viết sẽ giúp ích cho quý nhà đầu tư nào quan tâm về bộ đôi này

———-Team LTBNM tổng hợp và phân tích————-