SAS vừa công bố báo cáo tài chính quý 3-2019 với kết quả kinh doanh cùng với lợi nhuận ấn tượng và tiếp tục duy trì đà tăng trưởng từ quý trước. Gần như sát với những dự đoán từ quý trước của chúng tôi:

https://langtubuonnuocmam.com/sas-thi-truong-lieu-co-dang-dinh-gia-lai-doanh-nghiep/

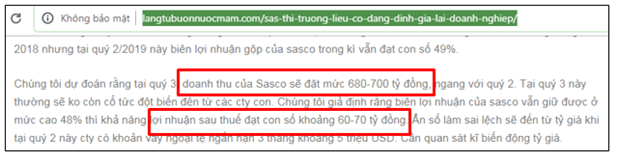

Hình 1: Nhận định tại quý 2 của chúng tôi về doanh thu, lợi nhuận của SAS

Hình 1: Nhận định tại quý 2 của chúng tôi về doanh thu, lợi nhuận của SAS

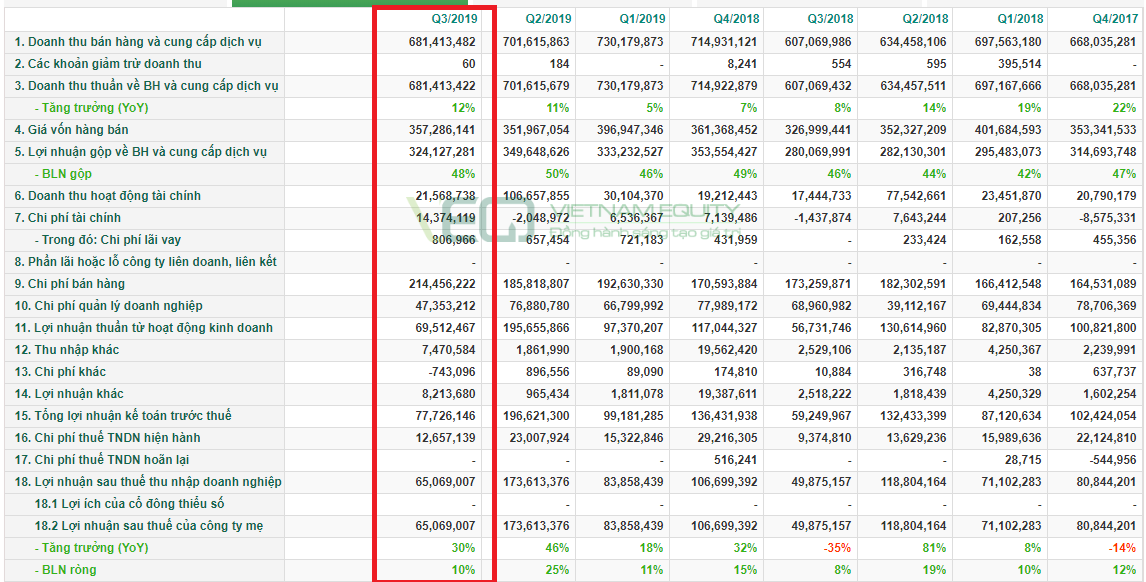

Thực tế tại quý 3 SAS đã đạt 681 tỷ doanh thu (Tăng trưởng 12%) và 65 tỷ lợi nhuận sau thuế (tăng trưởng 30%) so với cùng kỳ năm ngoái

Hình 2: Bảng kết quả kinh doanh quý 3-2019 của SAS

Hình 2: Bảng kết quả kinh doanh quý 3-2019 của SAS

Cụ thể chúng ta đi phân tích chi tiết báo cáo tài chính của SAS tại quý này xem công ty đã có chuyển biến gì và các quý tới có còn duy trì được đà tăng trưởng ấn tượng, ít nhất là hết năm tài chính 2019 hay không?

Tại quý 3 Biên lợi nhuận gộp của SAS đạt 48%, tiếp tục duy trì ở một mức rất cao. Cụ thể từng mảng:

Bảng so sánh BLN Gộp và mức tăng trưởng

Bảng so sánh BLN Gộp và mức tăng trưởng

So với quý 3-2018 biên lợi nhuận tổng được cải thiện và tăng từ 46.1% lên 47.6%. Nguyên nhân do mảng hoạt động khác có tốc độ tăng trưởng doanh thu và BLN gộp nhanh nhất đóng góp vào.

Doanh thu mảng dịch vụ phòng chờ và mảng hoạt động khác tại quý 3 tăng trưởng rất tốt nhờ việc tiếp tục khai thác phòng chờ tại cam ranh và phát triển xuất ăn trên đường tàu, dịch vụ tại Phú Quốc. Đây là các mảng mới được đưa vào khai thác nên hứa hẹn sẽ tiếp tục mang lại doanh thu lớn cho SAS trong tương lai

Về chi phí tại quý 3 thì tổng chi phí khoảng 276 tỷ, tăng 13% so với cùng kỳ. Trong đó có chi phí bán hàng tăng 23% so với cùng kỳ do chi phí trả cho nhân viên bán hàng tăng cao từ việc mở rộng khu vực bán hàng. Chi phí quản lý doanh nghiệp giảm 31% và chi phí tài chính tăng từ -1.4 tỷ lên 14 tỷ do tỉ giá đồng USD/VND có xu hướng tăng từ năm ngoái cho đến nay ảnh hưởng đến khoản vay bằng USD của SAS.

Kết thúc quý 3 EPS của SAS đạt 3.22K. Hiện cổ phiếu sau khi tăng mạnh lên mức 4X hiện đã điều chỉnh và dao động tại vùng giá 36-38k tương ứng PE đạt 11-12. Đây là mức giá hợp lý với một công ty như SAS (Quý trước chúng tôi có đặt câu hỏi cho quý nhà đầu tư mức PE 10-12 có là hợp lý? Và đây cũng là vùng mà theo chúng tôi là hợp lý cho giá trị của công ty). Vậy để giá cổ phiếu tiếp tục đi lên thì đòi hỏi kết quả kinh doanh cùng lợi nhuận của công ty cũng phải tăng trưởng trong các quý tới.

Hình 3: Biểu đồ giá SAS trong năm 2019

Hình 3: Biểu đồ giá SAS trong năm 2019

Dự phóng kết quả kinh doanh:

Tại quý 4-2019 theo chúng tôi đà tăng trưởng của SAS sẽ vẫn tiếp tục tuy nhiên không còn cao như tại quý 3. Cụ thể doanh thu tại quý 4 theo chúng tôi sẽ đạt khoảng 750-760 tỷ. (Tăng trưởng khoảng 6%) Lợi nhuận sau thuế đạt 120 -125 tỷ (tăng trưởng khoảng 20%). Nguyên nhân tốc độ tăng trưởng tại quý 4 sẽ giảm hơn tốc độ tại quý 3 là mảng cho thuê phòng chờ tại Cam Ranh bắt đầu hoạt động từ quý 3 – 2018 nên đến hết Q3-2019 sẽ không thể tăng trưởng mạnh như 4 quý đầu được.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–