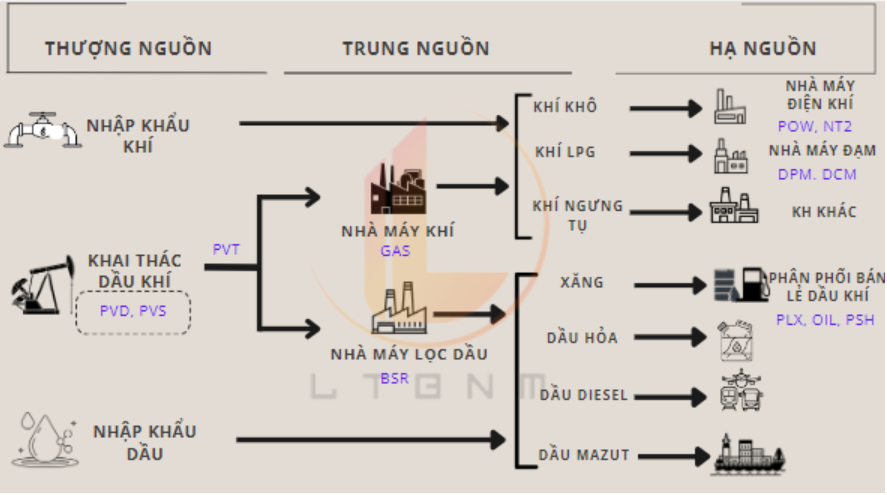

Trong phân khu “thượng nguồn” của ngành dầu khi Việt Nam, ngoài PVD thì PVS cũng là một cái tên đáng chú ý. PVS là doanh nghiệp cung cấp đa dạng các dịch vụ phụ trợ cho hoạt động khai thác dầu khí ở khâu thượng nguồn. Tính đến nay, công ty sở hữu 06 mảng kinh doanh chính cung cấp các dịch vụ kỹ thuật xuyên suốt quá trình hình thành – phát triển – khai thác – kết thúc của một dự án dầu khí cơ bản. Đây cũng là đơn vị duy nhất trong Tập đoàn Dầu khí Việt Nam đủ năng lực và kinh nghiệm để triển khai đồng bộ các dịch vụ khảo sát đáp ứng nhu cầu chuẩn quốc tế. (Hình 1)

Là một doanh nghiệp có core kinh doanh thuộc hàng “thượng phẩm” trên sàn chứng khoán nước ta, tuy nhiên, sau 1 khoảng thời gian hơn 1 năm duy trì kênh tăng giá, hiện tại PVS đang trong quá trình tái tích lũy quanh MA50 tuần và cần nhiều hơn nữa các thông tin tích cực để bứt phá, nhất là các thông tin liên quan Lô B – Ô Môn. Vì thế, bài viết này chúng tôi sẽ tập trung phân tích các dự án trong thời gian sắp tới của PVS để tìm ra luận điểm đầu tư phù hợp. (Hình 2)

I. Kết quả kinh doanh Q2/24

Theo báo cáo Q2/2024 của PTSC, doanh thu và lợi nhuận của doanh nghiệp chưa có sự tăng trưởng tương đồng. Cụ thể, doanh thu ghi nhận 5.578 tỷ đồng – tăng trưởng 18,4% yoy nhờ khối lượng từ các gói thầu của dự án Lô B cũng như các dự án Năng lượng tái tạo. Mức tăng của giá vốn cũng khá tương đồng với mức tăng của doanh thu, nên biên lãi ròng đạt 4,1% – xấp xỉ cùng kỳ. Chúng tôi cũng nhận thấy Q2 thường là quý ghi nhận biên lãi gộp thấp nhất trong năm. Lợi nhuận sau thuế của công ty mẹ ghi nhận 195 tỷ đồng – giảm 13% yoy. (Hình 3)

Sự lệch pha trong tăng trưởng doanh thu và LNST đến từ 3 yếu tố chính:

- Chi phí quản lý tăng 33% khi chi phí nhân công và chi phí thuê ngoài tăng.

- Lợi nhuận tài chính ròng giảm 22% – chủ yếu do giảm lãi tiền gửi, tiền cho vay. Chúng tôi cho rằng đây là điều phù hợp trong bối cảnh lãi suất ngân hàng đang ở mức thấp hơn khá nhiều so với cùng kỳ dù khoản tiền và đầu tư tài chính không có nhiều chênh lệch.

- Mức lợi nhuận gộp thấp của mảng cơ khí xây dựng: đây là mảng chiếm tỷ trọng doanh thu cao nhất của PVS, tuy nhiên trong nửa đầu năm thì biên lãi của mảng cơ khí không mấy khả quan, nên kéo chung biên lãi của PTSC xuống. Chúng tôi sẽ phân tích rõ từng mảng trong phần sau của báo cáo này.

Như vậy, lũy kế 6 tháng đầu năm 2024, PVS đã ghi nhận doanh thu và LNST lần lượt đạt 9.287 tỷ đồng (+10%yoy) và 513 tỷ đồng (+12% yoy). Với con số này, PTSC hoàn thành 60% kế hoạch doanh thu và 78% kế hoạch LNST đề ra đầu năm. Chúng tôi cũng nhận định rằng, nửa đầu năm 2024 vẫn là giai đoạn thấp điểm. Giai đoạn bùng nổ nhất của doanh nghiệp sẽ là khi dự án Lô B nhận được FID trong thời gian sắp tới đây. Bên cạnh đó, kế hoạch tăng vốn dài hạn sẽ là điểm nhấn đầu tư cho doanh nghiệp này.

II. Bình mình đang dần ló rạng?

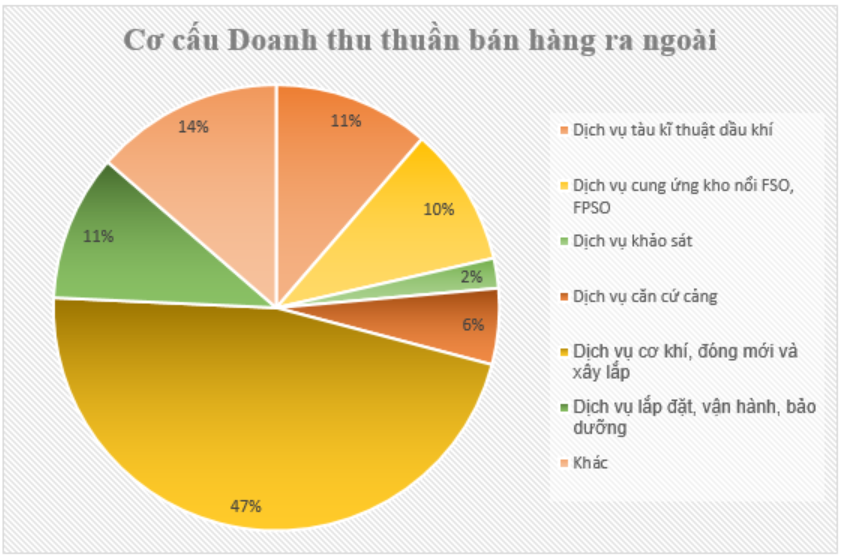

Tổng Cty hiện sở hữu 06 mảng kinh doanh, cung cấp đa dạng các dịch vụ phụ trợ cho hoạt động khai thác dầu khí ở khâu thượng nguồn. Trong đó, mảng Dịch vụ cơ khí là chiếm tỷ trọng cao nhất (47% Q2/24), theo sau là mảng Dịch vụ tàu kĩ thuật (11%) và Dịch vụ lắp đặt, vận hành (11%). Dịch vụ kho nổi FSO cũng là một mảng đáng kỳ vọng của PVS và chỉ chiếm 10% doanh thu. Chúng tôi cũng quan tâm đến mảng Dịch vụ căn cứ cảng khi chỉ chiếm 6% tổng doanh thu nhưng lại có biên lãi cao nhất. Bên canh đó, mảng NLTT (điện gió) cũng là một mảnh đất màu mỡ đang được khai phá. Vì kinh doanh khá đa dạng nên trong khuôn khổ bài viết này, chúng tôi sẽ chỉ phân tích một vài mảng kinh doanh chứa nhiều tiềm năng nhất của PTSC bao gồm: Dịch vụ cơ khí; Dịch vụ kho nổi FSO, FPSO; Dịch vụ cảng và Năng lượng tái tạo. (Hình 4)

I. Mảng Dịch vụ cơ khí

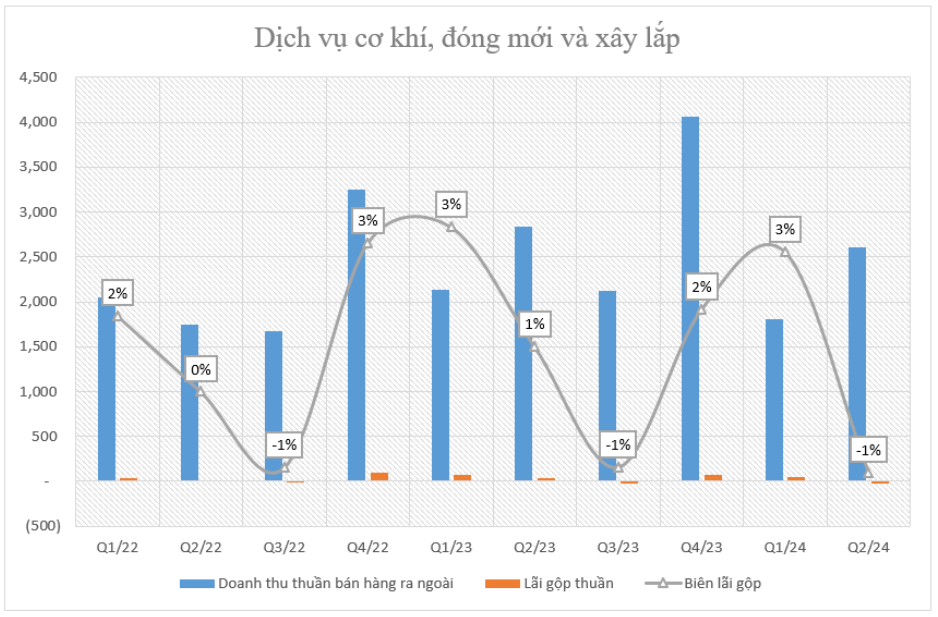

Đây là mảng chiếm tỷ trọng cao nhất trong cơ cấu doanh thu của PVS, với tỷ trọng thường trên 40% nhưng biên lãi lại không cao nên vô hình chung kéo biên lãi của cả công ty đi xuống. Trong quý vừa qua, doanh thu mảng cơ khí đạt 2.601 tỷ đồng, nhưng do kinh doanh dưới giá vốn nên biên lãi ròng đạt -1%. Đây cũng không phải là quý đầu tiên PVS ghi nhận biên lãi âm đối với mảng kinh doanh này. (Hình 5)

Tuy tình hình kinh doanh mảng cơ khí trong những năm gần đây chưa có nhiều nổi bật, nhưng chúng tôi tin rằng dự án Lô B sẽ đem lại làn gió mới cho mảng kinh doanh này qua lượng backlog khổng lồ trị giá 1,5 tỷ đô. Cụ thể, PTSC nhận được 4 hợp đồng xây lắp tại chuỗi siêu dự án này. Trong năm 2023, PVS đã được trao thầu giới hạn đối với 3 hợp đồng EPC và EPCI. Các gói thầu giới hạn này sẽ giúp công ty triển khai một phần công việc trước khi FID được ban hành chính thức để kịp dòng khí đầu tiên vào cuối 2026.

Để tiện theo dõi, chúng tôi đã tổng hợp các dự án liên quan đến Lô B tại bảng 6 sau:

| Hợp đồng | Tên gói thầu | Trạng thái | Tổng giá trị thực hiện của PVS |

| EPCI 1 | Thiết kế, mua sắm, thi công và lắp đặt giàn công nghệ trung tâm, giàn nhà ở và tháp đuốc | 30/10/2023 – được trao hợp đồng này thông qua việc nhận trao thầu hạn chế (LLOA). LLOA cho phép giải ngân ngay 20 triệu đô vào tháng 11/23 và đã khởi công xây dựng trong nửa đầu 2024 | 492 triệu đô |

| EPCI 2 | Thiết kế, mua sắm, chế tạo, lắp đặt giàn thu gom, giàn dầu giếng, hệ thống đường ống nội mỏ. | 29/11/2023 – nhận LLOA, đã nhận 15 triệu đô bắt đầu từ 30/11/2023 và khởi công xây dựng trong năm 2024 | 300 triệu đô |

| EPC 3 | Xây dựng tuyến ống bờ, các trạm và chạy thử dự án | 22/12/2023: đã trao thầu. Một phần nhỏ công việc xây dựng được khởi công và mục tiêu là hoàn thành phần lớn công việc vào cuối Q3/24 | 257 triệu đô |

| PC 4 | Xây dựng đường ống dẫn khí ngoài khơi | Đang chào thầu. | 400 triệu đô |

Có thể thấy, khối lượng công việc dồi dào từ các dự án khai thác khí và xây dựng điện khí trong nước, đặc biệt đến từ dự án Lô B sẽ là chất xúc tác mạnh mẽ cho PVS tầm nhìn 2 năm tới đây (2025-2026) cũng như giai đoạn vận hành dự án này cho tới hết vòng đời dự án. Ngoài dự án Lô B này, PVS cũng tích cực kí kết các hợp đồng thầu cho các dự án trong nước như: mỏ dầu Lạc Đà Vàng (giai đoạn 1A), Sư tử trắng 2B, Hải Sư Vàng, Lạc Đà Hồng, Kèn Bầu, Cá Voi Xanh,… và các dự án quốc tế tại khu vực Trung Đông như: Qatar, Arab Saudi,… Bên cạnh đó, PTSC còn đang sở hữu các hợp đồng M&C tiềm năng cho các kho cảng LNG trong nước tại 02 kho cảng LNG Thị Vải và LNG Sơn Mỹ. Thông tin các hợp đồng này chúng tôi xin tóm tắt tại bảng sau:

Bảng 7: Các hợp đồng M&C tiềm năng cho dự án dầu khí trong nước (Trừ Lô B) và quốc tế

| Dự án | Khách hàng | Ước tính giá trị hợp đồng (triệu đô) | Trữ lượng dầu/khí đã được xác nhận | Thời gian triển khai | Tiến độ, trạng thái |

| Lạc Đà Vàng | Murphy | 283-356 | 63 triệu thùng | 2024-2027 | Nhận FID tháng 11/2023, khai thác dòng đầu tiên vào năm 2027 |

| Sư Tử Trắng 2B | Cửu Long JOC | 250 | 24 tỷ m3 | 2024-2026 | HĐ hiện tại hết hạn vào tháng 9/2025, giai đoạn 2B sẽ gia hạn cho Lô 15-1 thêm hơn 20 năm. Dự kiến khai thác dòng đầu tiên vào 2027 |

| Cá Voi Xanh | Exxon Mobil | 830 | 150 tỷ m3 | 2025-2028 | Chuẩn bị kế hoạch phát triển mỏ. Tuy nhiên đang tạm dừng, chờ tái khởi động |

| Hải Sư Vàng | Murphy | N/A | N/A | 2028-2030 | Dự kiến thăm dò Q3/24 |

| Lạc Đà Hồng | Murphy | N/A | N/A | 2028-2030 | Dự kiến thăm dò Q4/24 |

| Kèn Bầu | Eni Vietnam BV | N/A | 200-250 tỷ m3 | 2028-2030 | Đang thăm dò, lê kế hoạch |

| Gallaf Batch (Qatar) | North Oil Company | 300 | N/A | 2022-2024 | Là tổng thầu dự án EPCI 2 giàn dầu giếng dự kiến hoàn thành trong tháng 9/24 |

| CRPO 125&126

(Arab Saudi) |

Lamprell | 40 | N/A | 2025-2026 | POS làm thầu phụ cho gói thầu EPCI 4 chân đế ngoài khơi, 7 module sản xuất |

| CRPO 135 (Arab Saudi) | Lamprell | 40 | N/A | 2026-2027 | POS làm thầu phụ cho gói thầu hoán cải 3 giàn WHP, thay mới topsides. hoán cái Riser Platform |

Bảng 8 : Các hợp đồng M&C tiềm năng cho dự án LNG trong nước

| Dự án | Địa điểm | Thời gian triển khai | Công suất | Ước tính giá trị | Trạng thái |

| Kho cảng LNG Thị Vải | Bà Rịa – Vũng Tàu | GĐ1: 2024

GĐ2: 2025-2026 GĐ: N/A |

GĐ1: 1 triệu TPA

GĐ2: 3 triệu TPA GĐ3: 6 triệu TPA |

100 triệu đô (GĐ1&2)

300 triệu đô (GĐ3) |

GĐ1: Bộ Công Thương đã hoàn thành kiểm tra

GĐ2: Đang chờ BCT phê duyệt nghiên cứu khả thi GĐ3: N/A |

| Kho cảng LNG Sơn Mỹ | Bình Thuận | 2026 | 3-6 triệu TPA | 300 triệu đô | Đang chờ BCT phê duyệt nghiên cứu khả thi |

Tổng kết lại, chúng tôi tin rằng với lượng hợp đồng thầu khổng lồ như được liệt kê ở bên trên, PVS hứa hẹn một khoảng thời gian bùng nổ về doanh thu và lợi nhuận. Giai đoạn 2024 – 2030 là giai đoạn vàng Việt Nam đẩy mạnh huy động sản lượng từ điện khí, và cũng là giai đoạn vàng của các cổ phiếu dầu khí như PVS khi tham gia vào hầu hết chuỗi giá trị khai thác dầu khí tại nước ta.

2. Mảng Dịch vụ cung ứng kho nổi FSO

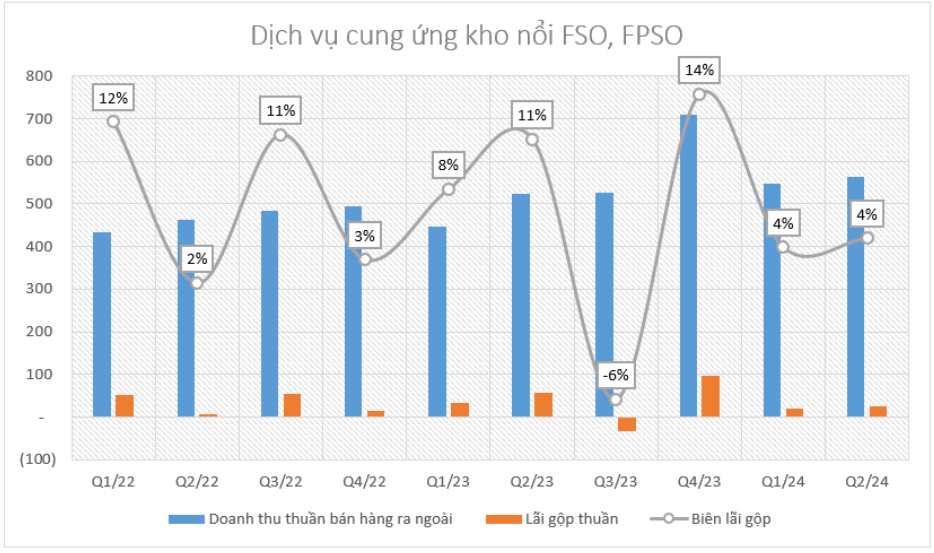

Mảng kho nổi FSO/FSPO vẫn đang tích cực đóng góp vào kết quả kinh doanh của PVS khi trong quý vừa qua ghi nhận 564 tỷ doanh thu và 25 tỷ lãi gộp – tương ứng biên lãi 4%. Chúng tôi kỳ vọng các kho nổi thuộc các công ty liên kết của PTSC sẽ đàm phán được giá thuê tốt trong bối cảnh giá dầu neo cao. Do tính chất của kho nổi thường gắn bó lâu dài với một dự án khai thác dầu khí nên việc duy trì được giá thuê cao và ổn định sẽ là động lực để duy trì KQKD tích cực cho PVS. (Hình 9)

Để dễ hình dung về các hợp đồng thuê FSo/FPSO của PVS, chúng tôi tổng hợp theo bảng 10 dưới đây

| Tàu | Tỷ lệ sở hữu của PVS | Chi phí đầu tư (triệu USD) | Trữ lượng | Mỏ | Giá thuê ngày (USD/ngày) | Thời hạn hợp đồng |

| FSO Orkid | 49% | 169 | 745.000 | PM3 CAA | 41.000 – 45.000 | 2018 – 2024 |

| FPSO Lam Sơn | 51% | 400 | 350.000 | Thăng Long – Đông Đô | 49.000 | Sau khi hết hạn vào cuối 2024, PVS dự kiến tiếp tục cho thuê tàu này, đàm phán 1 năm/lần |

| FSO Biển Đông 1 | 51% | 149 | 350.000 | Hải Thạch – Mộc Tinh | 41.000 | 2023 – 2028 |

| FSO Sao Vàng – Đại Nguyệt | 51% | 120 | 777.695 | Hồng Ngọc | 68.900 | 2021 – 2027 |

| FPSO Ruby II | 60% | 300 | 645.000 | 92.500 | Sau khi hết hạn vào cuối 2024, PVS dự kiến tiếp tục cho thuê tàu này, đàm phán 3 – 5 năm | |

| FSO Lạc Đà Vàng | > 50% | N/A | 450.000 | 50.000 – 100.000 | Từ 2026 trở đi | |

| FSO Lô B | > 50% | N/A | N/A | 50.000 – 100.000 | Từ 2027 trở đi |

Hiện tại các tàu của PVS đều đang có việc và sẽ được tái ký hợp đồng khi hết hạn hợp đồng. Trong các tàu FSO chúng tôi lưu ý về FSO Lạc Đà Vàng và FSO Lô B vì đây là 2 dự án mới được đặt kế hoạch đầu tư cho giai đoạn 2024 – 2030. Theo thông tin từ ĐHCĐ 2024, PTSC dự định đầu tư cho 2 dự án này là khoảng 200 triệu đô cho mỗi dự án, cho thấy niềm tin vào khả năng thắng thầu. Đây sẽ là một trong những mảng nổi trội của PVS mà chúng tôi nhận thấy có thể dễ dàng ghi nhận lợi nhuận tăng trưởng đều đặn.

3. Mảng Dịch vụ căn cứ cảng

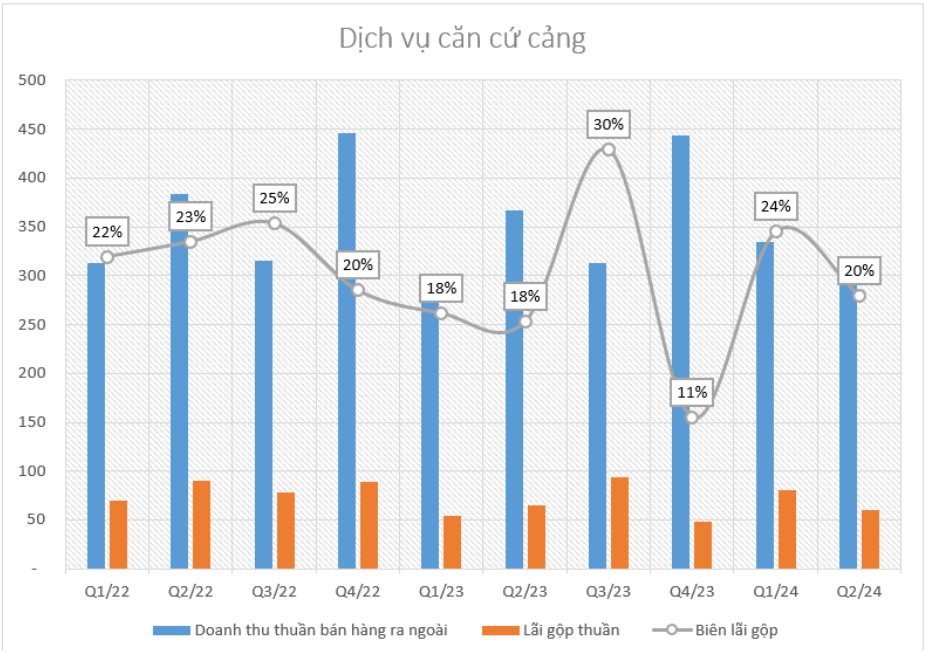

Kết thúc Q2, mảng Dịch vụ căn cứ cảng ghi nhận 307 tỷ đồng doanh thu, 60 tỷ lãi gộp – tương đương biên lãi gộp đạt 20%. Đây là mảng có biên lãi cao nhất trong cơ cấu biên lãi của PVS tuy nhiên chỉ đóng góp 10% doanh thu. (Hình 11)

PTSC hiện đang sở hữu danh mục 8 cảng trải dài khắp 3 miền Tổ Quốc để phục vụ xếp dỡ tàu hàng container và hàng rời, đồng thời cung cấp một phần diện tích cảng cho hoạt động xây lắp cơ khí do vị trí thuận lợi cho việc di dời giàn khoan, chân đế điện gió sau khi hoàn thành ra các vị trí đã định sẵn ngoài khơi bằng sà lan. Các cảng của PTSC phục vụ chủ yếu công tác hậu cần cho quá trình thăm dò dầu khí và phục vụ các tàu dịch vụ kỹ thuật dầu khí. Chúng tôi kỳ vọng mảng này sẽ đem lại doanh thu tích cực trong bối cảnh giá thuê cảng đang neo ở mức cao như hiện nay khi các căng thẳng chính trị đang chưa có nhiều biến chuyển tích cực.

4. Mảng Năng lượng tái tạo

PTSC hiện đang kỳ vọng tham gia vào chuỗi dự án điện gió ngoài khơi trong tầm nhìn dài hạn dù hiện tại chưa có kế hoạch, chiến lược cụ thể. Tuy nhiên, chúng tôi nhận thấy PVS có những lợi thế và kinh nghiệm để thâm nhập sâu vào lĩnh vực này.

Cụ thể, theo tìm hiểu của chúng tôi thì xây dựng trang trại điện gió ngoài khơi sẽ có những nét tương đồng với xây dựng dầu khí trong quá trình M&C xây dựng cơ sở vật chất. Các lĩnh vực chính có thể đạt được sự phối hợp giữa việc lắp đặt các dự án điện gió và dầu khí ngoài khơi là chế tạo và lắp đặt các tháp, nền móng đế do sự liên kết của các cơ sở đã được thiết lập.

Ngoài ra, quá trình xây dựng trang trại điện gió ngoài khơi có 4 giai đoạn chính và ước tính kéo dài từ 7 đến 11 năm. Quá trình này rất phức tạp và thường được thực hiện trong môi trường nhiều thử thách. Hầu hết trang trại điện gió không chỉ được thực hiện bởi 1 nhà thầu mà cần sự phối kết hợp. Điều này cũng tương đồng quá trình xây dựng dầu khí ngoài khơi khi cần có sự kết hợp của một thành phần hoặc các thành phần khác nhau liên quan đến một số nhà thầu EPC. Vì thế, chúng tôi tin rằng điện gió ngoài khơi sẽ không phải là điều khó khăn đối với PVS trong việc xây dựng, triển khai.

III. Tổng kết, đánh giá

Như vậy, chúng tôi đã đi qua các mảng kinh doanh trọng yếu của PVS trong trung – dài hạn tới đây. Chúng tôi xin tóm tắt lại như sau:

- Mảng dịch vụ cơ khí: lượng backlog khổng lồ đảm bảo công việc cho PVS trong giai đoạn 2024 – 2030, trong đó Lô B là siêu dự án cần được quan tâm. Chúng tôi cho Lô B khi nhận được FID sẽ trở thành chất xúc tác mạnh mẽ cho Kết quả kinh doanh của PTSC nên rất cần quan tâm đến dự án này. Bên cạnh đó, công ty cũng đã tích cực mở rộng các dự án ra cả quốc tế và cả mảng LNG để liên tục tìm hướng đi mới.

- Mảng Dịch vụ cung ứng kho nổi FSO/FPSO: hiện các tàu đều đang hoạt động, một số tàu hết hợp đồng sẽ được đàm phán mới trong năm nay. Chúng tôi kỳ vọng giá dầu leo cao sẽ giúp mảng này ghi nhận doanh thu tích cực

- Mảng điện gió: Tuy chưa có kế hoạch, chiến lược cụ thể nhưng chúng tôi cho rằng lợi thế và kinh nghiệm của PVS sẽ cho phép doanh nghiệp thâm nhập sâu vào lĩnh vực này.

Với những luận điểm trên, chúng tôi cho rằng giá cổ phiếu PVS sẽ phụ thuộc phần lớn vào quá trình thực hiện dự án Lô B – Ô Môn. Khi có quyết định cuối cùng với dự án này, chúng tôi tin rằng giá cổ phiếu ngành dầu khí nói chung, PVS nói riêng sẽ bùng nổ. Tuy nhiên hiện tại các thông tin đang chưa rõ ràng, kèm theo đó là thị trường đang ở giai đoạn sideway khá khó chịu. Vì thế, chúng tôi cho rằng trong bối cảnh như hiện nay thì giá cổ phiếu PVS sẽ chưa thể bứt phá tới vùng cao hơn được mà sẽ đi ngang ở vùng 40 – 42k cho tới khi có các thông tin ủng hộ hơn.

PVS cũng là một cổ phiếu được chúng tôi đã khuyến nghị tới khách hàng và sẽ theo sát để tìm ra các điểm mua, bán phù hợp. Chúng tôi sẽ cập nhật cụ thể trong room Khách hàng khi có thông tin khác thay đổi nhận định của team.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.