Trong series ngành dầu khí, cổ phiếu tiếp theo chúng tôi muốn gửi đến NĐT là BSR – CTCP Lọc hóa dầu Bình Sơn. Đây là đơn vị quản lý quản lý vận hành Nhà máy lọc dầu Dung Quất với tổng vốn đầu tư trên 3 tỷ đô, công suất chế biến 6,5 triệu tấn dầu thô/năm. Hiện công ty chiếm khoản 30% nhu cầu xăng dầu của Việt Nam. BSR đang giao dịch trên sàn Upcom và đang có thông tin công ty sẽ sớm chuyển sang giao dịch trên sàn HSX trong thời gian tới đây khi đã đủ điều kiện. Nếu nhìn vào những cổ phiếu được chuyển sàn trong năm 2024 như QNP, VTP, MCM, GEE… với những lần tăng giá ấn tượng, thì chúng tôi tin rất nhiều nhà đầu tư kỳ vọng BSR cũng sẽ tăng giá nhảy vọt như vậy. Vì vậy, bài phân tích này của chúng tôi sẽ phân tích cụ thể về tình hình kinh doanh của BSR cũng như phân tích về tiềm năng tăng trưởng trong tương lai. (Hình 1)

I. Kết quả kinh doanh Q2/24

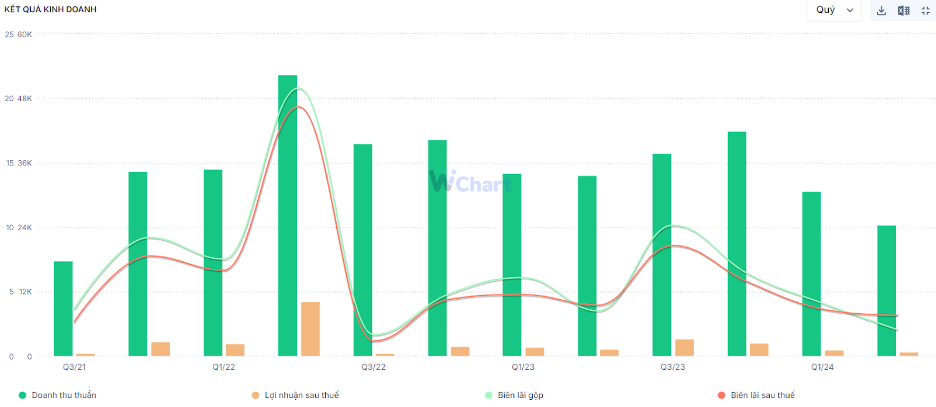

Báo cáo Q2 vừa qua cho thấy BSR vẫn đang ghi nhận tăng trưởng âm cho cả doanh thu và lợi nhuận. Cụ thể, doanh thu ghi nhận 24,4 nghìn tỷ – giảm 27,2% yoy. Được biết, do sản lượng tiêu thụ của công ty giảm 33% yoy và 19% so với quý trước do trùng đợt bảo dưỡng nhà máy lần 5 khoảng 50 ngày. Bên cạnh đó, crack spread xăng Châu Á trong quý vừa qua đã giảm 16,4% yoy ngay cả trong mùa cao điểm đi lại cho thấy sự hồi phục trong nhu cầu tiêu thụ xăng dầu thấp hơn dự kiến. Đây là nguyên nhân chính dẫn đến doanh thu của BSR giảm mạnh đến như vậy. Lãi gộp của công ty đạt gần 500 tỷ đồng, tương đương mức biên lãi 2%. Đây là mức thấp nhất trong nhiều năm trở lại đây của BSR. (Hình 2)

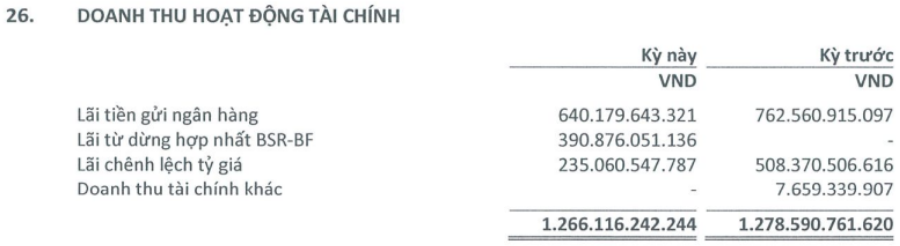

Trong kì vừa qua, chi phí bán hàng và quản lý doanh nghiệp giảm về mức 270 tỷ đồng, thấp hơn 19% yoy. Trong khi đó, doanh thu tài chính đạt 746 tỷ đồng, tăng nhẹ so với Q2/23, chủ yếu đến từ lãi tiền tiền gửi. Bên cạnh đó, nhờ có khoản lãi từ dừng hợp nhất BSR-BF trị giá 390 tỷ đồng bù trừ cho khoản lãi chênh lệch tỷ giá giảm mạnh còn 235 (-53% yoy) nên doanh thu tài chính mới duy trì mức tăng nhẹ như quý vừa qua. (Hình 3)

Chi phí tài chính tăng mạnh 49% nhưng con số tuyệt đối chỉ là 138 tỷ đồng, trong đó chi phí lãi vay là 50,3 tỷ. Như vậy, với tình hình kinh doanh này, LNST của công ty mẹ trong Q2 là 768 tỷ đồng, giảm 43% yoy. Biên lãi ròng đạt 3,1% – một con số khá kém tích cực trong bối cảnh ngành dầu khí đang có nhiều yếu tố tích cực như hiện tại.

Tổng kết 6 tháng đầu năm, BSR ghi nhận doanh thu thuần 55.113 tỷ đồng – giảm 18% yoy. Sản lượng sản xuất nửa đầu năm đạt 2.856 nghìn tấn (-19,8% yoy), sản lượng tiêu thụ đạt 2.743 nghìn tấn (-22,1% yoy). Có thể thấy tất cả các sản phẩm của BSR đều có sản lượng tiêu thụ sụt giảm khá đáng kể. Trong kì vừa qua, BSR có ghi nhận khoản lãi đột biến 391 tỷ đồng từ việc dừng hợp nhất CTCP Nhiên liệu sinh học Dầu khí Miền Trung nên các khoản doanh thu tài chính không có nhiều biến động. Kết 6 tháng, LNST Công ty mẹ đạt 1.925 tỷ đồng, giảm 35% yoy. Với kết quả này, công ty hoàn thành 57,8% kế hoạch doanh thu và 164% kế hoạch lợi nhuận.

II. Thị trường đang chờ đợi gì ở BSR?

1. Câu chuyện chuyển sàn

Nhắc đến BSR trong thời gian này, có lẽ điều giới đầu tư chờ đợi nhất là việc nhận được “cái gật đầu” từ Sở GD chứng khoán TP. Hồ Chí Minh chấp thuận để công ty được niêm yết trên sàn Hose. Việc được niêm yết trên sàn HSX sẽ giúp các cổ phiếu có mức định giá cao hơn do tính minh bạch về thông tin cao hơn, thu hút được nhiều nhà đầu tư và thanh khoản cao hơn. Tuy nhiên để đạt được mục tiêu này thì các doanh nghiệp phải trải qua rất nhiều điều kiện khắt khe và BSR đã quyết tâm thực hiện kế hoạch này từ rất lâu nhưng đến nay mới đủ điều kiện. Chúng tôi có tổng hợp các điều kiện để được niêm yết trên sàn HSX và tình trạng hiện nay của BSR (Hình 4):

| STT | Tiêu chí | Tình trạng |

| 1 | Vốn điều lệ từ 30 tỷ đồng trở lên | 31 nghìn tỷ |

| 2 | Được ĐHCĐ chấp thuận thông qua | Đạt |

| 3 | Thời gian NY ở upcom tối thiểu 2 năm | 06 năm |

| 4 | KQKD 02 năm gần nhất có lãi, ROE năm gần nhất > 5% | Có lãi, ROE 2023 đạt 14,8% |

| 5 | Có tối thiểu 15% sổ cổ đông có quyền biểu quyết do ít nhất 100 cổ đông (ko phải cổ đông lớn) nắm giữ | Không áp dụng cho DN có vốn Nhà nước |

| 6 | Cam kết của cổ đông nội bộ về nắm giữ cổ phiếu | Đạt |

| 7 | Không bị xử phạt trong thời gian 02 năm tính đến thời gian đăng kí NY | Đạt |

| 8 | Có CTCK tư vấn hồ sơ đăng ký NY | Đạt |

| 9 | Không có nợ quá hạn trên 1 năm | Do công ty con là CTCP Nhiên liệu Sinh học Miền Trung có nợ quá hạn 1.100 tỷ đồng, ảnh hưởng đến BCTC hợp nhất của BSR. Nên trong Q2/24 vừa qua, Tòa án Nhân dân Quảng Ngãi ban hành quyết định mở thủ tục phá sản đối với BSR-BF, công ty này từ công ty con thành công ty liên kết, không còn quyền kiểm soát. Như vậy, tiêu chí này đã đạt. |

Như vậy, nhờ công ty con phá sản mà BSR đã đạt hết 9/9 tiêu chí để được niêm yết, nhưng thời gian được niêm yết nhiều khả năng sẽ phải sang 2025. Theo tìm hiểu của chúng tôi, các chuyên gia cho rằng việc niêm yết đang gặp nhiều khó khăn dù đã thoả mãn các điều kiện theo quy định của luật Chứng khoán, đặc biệt là trong khâu thẩm duyệt hồ sơ. Theo TS Lê Xuân Nghĩa, sau những vụ việc về thao túng chứng khoán gây xôn xao thị trường, nhiều doanh nghiệp phải tốn rất nhiều thời gian mà vẫn chưa hoàn thiện hồ sơ để niêm yết. Nguyên nhân do các nhân viên của các sở không dám nhận hồ sơ, hoặc nhận nhưng chưa xét duyệt, hoặc xét duyệt quá kỹ nên thời gian kéo dài.

Tuy vậy, chúng tôi cho rằng BSR là doanh nghiệp có vốn Nhà nước, vốn đã có tính minh bạch cao nên khâu xét duyệt sẽ không gặp quá nhiều khó khăn trong quá trình xử lý hồ sơ. Vì thế, chúng tôi kì vọng việc sớm được niêm yết trên sàn HSX sẽ là “cú hích” lớn cho giá cổ phiếu BSR, cả trong ngắn lẫn trung hạn.

2. Tình hình chưa có nhiều điểm cải thiện

Ngày 30/9 vừa qua, Đoàn giám sát của HĐ Thành viên Tập đoàn Dầu khí Việt Nam đã có buổi làm việc với Lọc hóa dầu Bình Sơn. Theo đó, Tổng Giám đốc của BSR cho biết, 9 tháng đầu năm 2024, sản lượng sản xuất đath 4,76 triệu tấn, doanh thu đạt 88.560 tỷ đồng, giảm 16% yoy. Như vậy, ước tính riêng Q3, doanh thu của công ty ghi nhận 33.400 tỷ đồng – tương đương mức giảm 11%. Có thể thấy, đà giảm của BSR đang chậm lại nhưng chúng tôi cho rằng tình hình sẽ chưa khả quan trong một sớm một chiều được. Điểm sáng là trong nửa đầu năm 2024, BSR đã chính thức hoàn thành các đợt bảo dưỡng lớn để hoạt động ổn định với công suất tối đa, từ đó mở ra cơ hội tăng trưởng trên mức nền thấp của năm 2024 nếu tình hình giá dầu trên thế giới biến động theo chiều hướng có lợi cho doanh nghiệp.

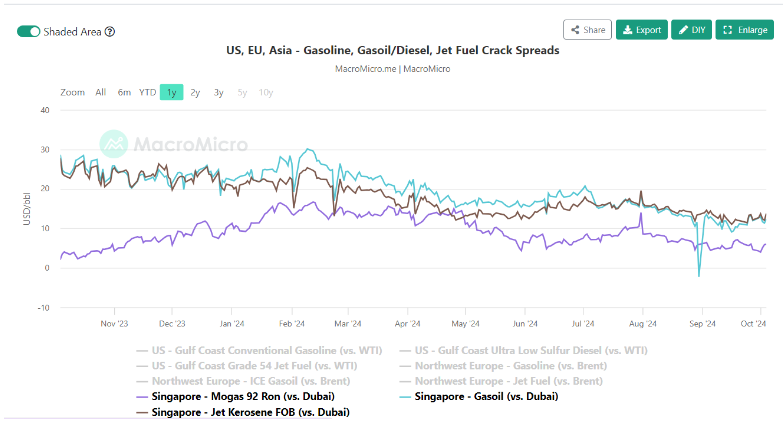

Chúng tôi có tham khảo ý kiến của các chuyên gia tại các CTCK khác nhau, và tất cả đều cho rằng crack spread các sản phẩm mà BSR đang kinh doanh đều đối mặt với áp lực giảm trong khoảng thời gian tới đây. Cụ thể, bình quân từ đầu Q3 tới nay, crack spread dầu Diesel, xăng Ron95 và Ron92, Jet A1 tại Châu Á sụt giảm lần lượt 44%, 24%, 48% và 42% yoy (ảnh dưới). Đây là kết quả của tình hình tiêu thụ ảm đạm tại thị trường Trung Quốc, khiến tồn kho tại khu vực này duy trì mức cao ngay cả trong mùa cao điểm. Có thể thấy sẽ khó có động lực để biên lọc dầu tăng trưởng trong nửa cuối 2024 và thậm chí có thể kéo dài sang 2025.

Ảnh 5: Crack spread một số sản phẩm chính tại khu vực Châu Á (Singapore).

Bên cạnh đó, rủi ro giá dầu suy yếu mặc cho OPEC+ duy trì chính sách cắt giảm hiện tại đến cuối tháng 11/2024 để chống đỡ đà giảm của giá dầu. Mặc dù các bất ổn địa chính trị tại Trung Đông đang trở nên căng thẳng hơn bao giờ hết, khiến giá dầu tăng vọt từ cuối tháng 9 tới nay nhưng OPEC+ vẫn chưa thay đổi chính sách của mình. Vì thế, nếu tình hình từ phía Trung Đông không có gì trở nên căng thẳng hơn thì chúng tôi cho rằng giá dầu sẽ ở mức quanh $85/thùng trong năm nay. Tình hình chính sự tại Israel và Iran sẽ là key quan trọng cần phải chú ý khi đầu tư vào cổ phiếu dầu khí nói chung, BSR nói riêng. (Hình 6)

Link: https://tienphong.vn/trung-dong-nguy-co-chien-tranh-tong-luc-gia-dau-tang-ky-luc-post1679307.tpo

III. Tổng kết, đánh giá

Chúng tôi xin đưa ra một số tổng kết sau đối với cổ phiếu BSR:

- Việc chuyển sàn sẽ là cú hích đối với giá cổ phiếu trong ngắn hạn khi tình hình kinh doanh chưa có nhiều điểm chuyển biến tích cực. Chúng tôi kỳ vọng việc chuyển sàn sẽ diễn ra nhanh chóng bởi BSR được sở hữu bởi Nhà nước và có nhiều điểm minh bạch hơn so với các công ty tư nhân.

- Giá dầu trên thế giới đang diễn biến theo chiều hướng khá tích cực cho BSR khi tình hình địa chính trị tại Trung Đông đang trở nên căng thẳng hơn bao giờ hết. Nhà đầu tư ưa thích cổ phiếu dầu khí nói chung, BSR nói riêng cần theo dõi kỹ key về tình hình chiến sự tại khu vực này.

- Trong bối cảnh tình hình chiến sự không quá căng thẳng, chúng tôi cho rằng BSR sẽ ở vùng trũng kinh doanh trong ít nhất đến hết năm 2024 sang nửa đầu 2025 khi giá dầu và biên lọc dầu không có nhiều tăng trưởng. Tuy nhiên sau giai đoạn này sẽ tăng trưởng vượt bậc trên mức nền kinh doanh thấp của năm 2024.

Với 3 luận điểm trên, chúng tôi cho rằng BSR đang ở mức định giá khá phù hợp. Trên đồ thị của BSR cũng cho thấy vùng 24.000 là mức cản khá lớn khi 3 lần vẫn chưa thể xuyên qua. Vì vậy, trừ khi có thêm các thông tin bất lợi về chiến sự tại khu vực Trung Đông, thì chúng tôi cho rằng BSR đang ở vùng định giá khá phù hợp với tình hình kinh doanh hiện tại. Nếu có các thông tin mới nhất, chúng tôi sẽ đánh giá lại và đưa các khuyến nghị phù hợp tới khách hàng của team.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.