SHS là một trong những cổ phiếu ngành chứng khoán phản ứng và tăng nhanh nhất khi thị trường hồi phục. Vậy SHS có những gì giúp cổ phiếu tăng tốt vậy, xu hướng sắp tới là như thế nào và định giá phù hợp sẽ là khoảng bao nhiêu?

I. Những điểm nhấn đáng chú ý trên bctc sau nửa năm 2023

Kết thúc 6 tháng đầu năm cùng với những tích cực từ thị trường chung phục hồi sau năm 2022 bão tố thì SHS cũng có những phục hồi về kết quả kinh doanh cũng như những tín hiệu tích cực cho chặng đường sắp tới. Dưới đây là những điểm nhấn chính của SHS trong nửa đầu năm 2023:

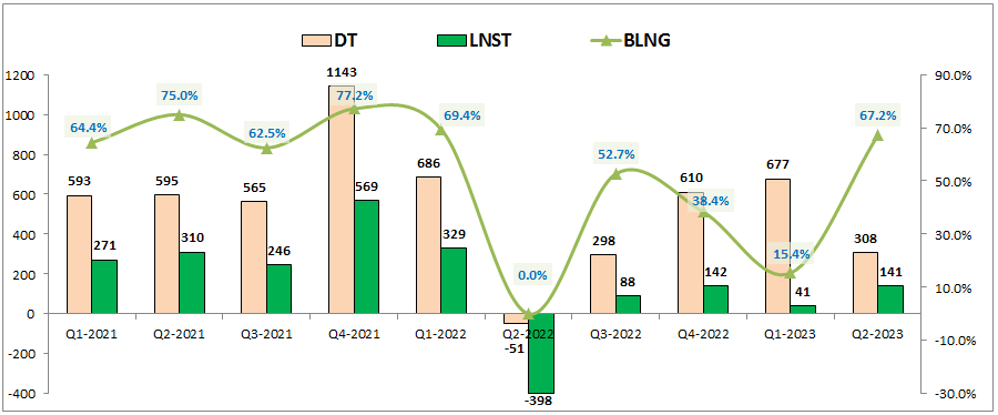

- Về kết quả kinh doanh, sau 6 tháng đầu năm đã có những điểm sáng về lợi nhuận sau thuế của công ty, nhất là trong Q2-2023 với 141 tỷ đồng LNST. Đây vẫn là mức thấp nếu so với vùng đỉnh lợi nhuận của công ty nhưng các chỉ số như biên lợi nhuận đã trở lại được như giai đoạn trước đó và trong các quý tới khi doanh thu tăng sẽ giúp LNST tiếp đà hồi phục. (Hình 2)

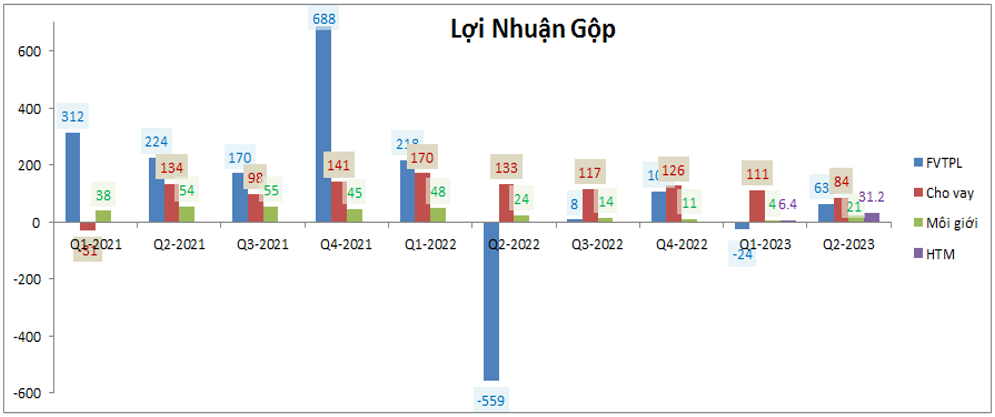

Tỉ trọng đóng góp chính vào kết quả kinh doanh của SHS vẫn là mảng cho vay với 42.2%, tiếp theo là tự doanh với 31.7%, HTM với 15.6% và môi giới với 10.5%. Trong 2 quý gần đây mảng đóng góp nhiều nhất vào sự hồi phục kết quả kinh doanh của SHS là tự doanh, môi giới và HTM, trong khi mảng còn lại là cho vay vẫn đang có xu hướng giảm chưa hồi phục trở lại. Cụ thể như hình dưới đây về lợi nhuận gộp của từng mảng. (Hình 3)

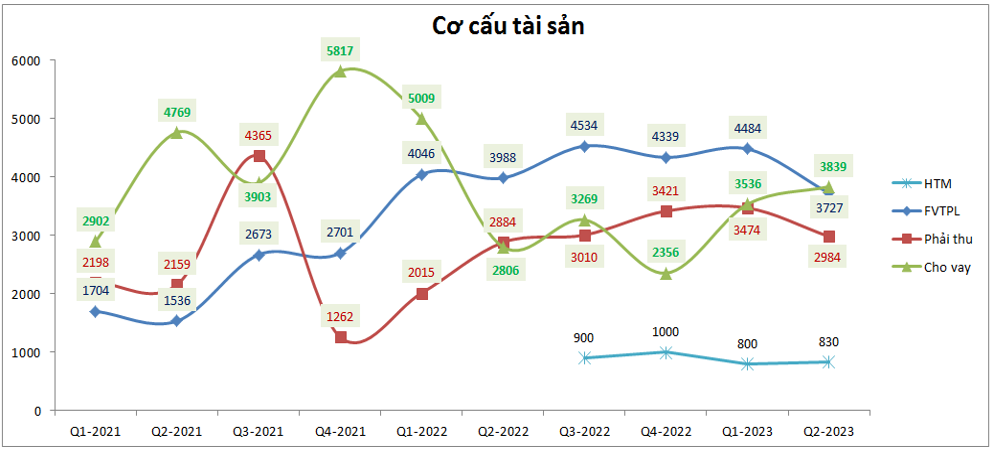

- Về cơ cấu tài sản của SHS, tài sản được tập trung chủ yếu vào 2 mảng là cho vay và tự doanh với lần lượt tỉ trọng 35.6% và 34.6% trên tổng tài sản của công ty. Trong các quý gần đây mảng cho vay đang có xu hướng tăng lên trở lại 2 quý gần đây sau khi giảm vào năm 2022, ngược lại mảng tự doanh có xu hướng giảm xuống trong quý 2-2023 để đẩy tài sản sang bên cho vay nhiều hơn. (Hình 4)

Chiếm tỉ trọng cao còn lại trong cơ cấu tài sản là khoản phải thu với tỉ trọng tổng khoảng 27.7% tổng tài sản. Đây là các khoản phải thu từ các dịch vụ mà công ty cung cấp và cũng đã được trích lập dự phòng nên rủi do là không có nhiều.

Với việc công ty đang có xu hướng đẩy mạnh tài sản sang mảng cho vay sẽ là cơ sở để chúng ta tin kết quả kinh doanh của mảng cho vay sẽ phục hồi trở lại trong các quý tới. Như đã nói ở trên, mảng cho vay là mảng duy nhất còn lại của SHS chưa phục hồi về lợi nhuận gộp sau 6 tháng đầu năm 2023.

II. Xu hướng và tiềm năng trong thời gian tới.

Trong phần này chúng tôi sẽ lồng cả xu hướng chung của ngành chứng khoán và cả các yếu tố riêng của SHS để cho ngắn gọn và dễ hiểu hơn.

1. Xu hướng chung

Nếu ai đã từng đầu tư các cổ phiếu chứng khoán một thời gian thì đều nhận thấy đây là cổ phiếu có diễn biến gần như là đồng pha với thị trường chung nhưng với biến động β cao hơn thị trường chung. Có nghĩa là nếu thị trường chung trong chu kỳ downtrend thì các cổ phiếu chứng khoán sẽ giảm cùng với thị trường nhưng với tốc độ giảm nhanh hơn và ngược lại trong giai đoạn uptrend cổ phiếu chứng khoán sẽ tăng giá cùng pha với thị trường nhưng tăng mạnh hơn. Vì vậy việc xác định pha của thị trường chung là rất quan trọng khi đầu tư với các cổ phiếu chứng khoán.

Hiện tại thị trường trong nước đang trong giai đoạn hạ lãi suất cả huy động và cho vay để qua đó hỗ trợ nền kinh tế sớm phục hồi. Và điều này cũng giúp cho thị trường chứng khoán phục hồi mạnh mẽ khi môi trường lãi suất rẻ dần xuất hiện và các tài sản chứng khoán đang có mức định giá tương đối rẻ.

Trong thời gian tới chúng tôi cho rằng các chính sách của nhà nước vẫn đang hỗ trợ cho xu hướng tăng của thị trường chứng khoán, qua đó xu hướng chung của ngành chứng khoán cũng sẽ là tăng. Dưới đây là những lý do cho luận điểm trên:

- Hiện tuy FED chưa tiến hành hạ lãi suất sau 11 lần tăng liên tục nhưng họ cũng đã dần hướng đến việc dừng tăng lãi suất và duy trì lãi suất cao đi ngang một thời gian cho tới khi lạm phát hạ nhiệt về 2%. Khả năng cao là vào cuối 2024 FED sẽ bắt đầu hạ lãi suất. Việt Nam có nền tảng tài chính tốt cùng với lạm phát được kiểm soát tốt nên có nhiều cơ sở để tiến hành hạ lãi suất trước so với FED, qua đó nhằm mục đích phục hồi sớm nền kinh tế, tận dụng đà hồi phục sắp tới của nền kinh tế lớn nhất thế giới để tăng trưởng mạnh mẽ trong năm tới. Chính vì thế xu hướng chung của chính sách nhà nước trong thời gian tới sẽ là hạ lãi suất sớm và sau đó ổn định lãi suất ở mức thấp để qua đó dần hỗ trợ nền kinh tế phục hồi. Đây là điều kiện tốt cho ngành chứng khoán tiếp tục tăng trưởng trong thời gian tới.

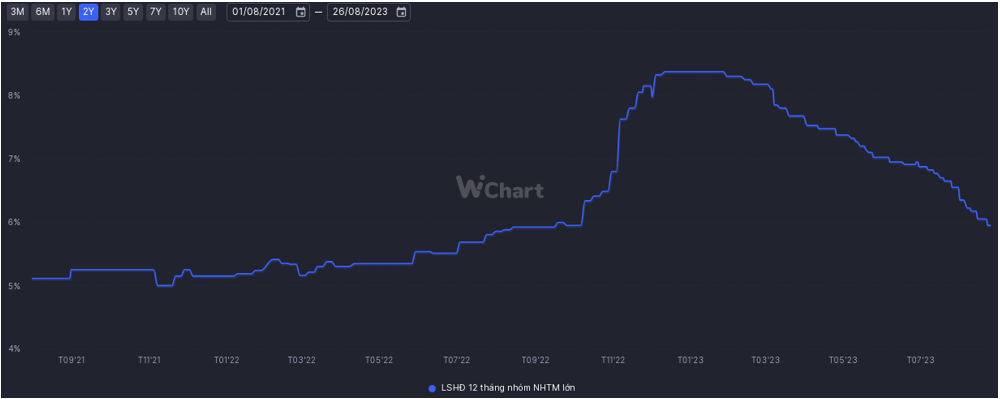

- Hiện lãi suất huy động 12 tháng tại các ngân hàng thương mại lớn là khoảng 5.95%/năm và mức này đã giảm khá nhiều so với đầu năm 2023 là 8.38%. Nếu so với thời kỳ covid thì mức lãi suất này cũng chỉ còn cao hơn khoảng 0.5-1% nữa. Chúng tôi cho rằng mức lãi suất như hiện tại không cần giảm thêm nữa mà chỉ cần được duy trì trong thời gian tới cũng sẽ đủ giúp cho thị trường tiếp tục tăng lên khi các ngành nghề khác trong nền kinh tế dần hồi phục. Tính tới hiện tại PE thị trường vẫn duy trì ở vùng khoảng 14 lần và đây là mức PE an toàn cho nền lãi suất hiện tại. Trong thời gian tới nếu mức lãi suất thấp vẫn được duy trì thì PE thị trường hoàn toàn có thể dần tiến lên vùng 16-17 lần. (Hình 5)

- Ngoài các thông tin vĩ mô thì hiện các thông tin về thanh khoản thị trường cũng như số lượng tài khoản mở mới cũng đang ủng hộ cho thị trường giá lên. Điều này ngoài giúp thị trường tiếp đà tăng giá cũng là động lực rất lớn giúp cho mảng cho vay và mảng môi giới của các công ty chứng khoán sẽ tăng trưởng mạnh mẽ.

Như vậy xu hướng chung của thị trường và ngành chứng khoán trong các quý tới của năm 2023 vẫn sẽ là tăng giá và ngành chứng khoán sẽ được hưởng lợi nhiều từ việc thị trường chung sôi động trở lại.

2. Tiềm năng các mảng kinh doanh của SHS và ngành chứng khoán

Các công ty chứng khoán đều chủ yếu kinh doanh chính trong 4 mảng là cho vay, môi giới chứng khoán, tự doanh và HTM. Trong thị trường giá lên thì 3 mảng chính sẽ mang lại lợi nhuận và tăng trưởng mạnh cho công ty chứng khoán đó là Cho vay, môi giới và tự doanh, còn HTM sẽ hạn chế vì đây là mảng mang tính phòng thủ trong thị trường giá xuống (chủ yếu là mang tiền gửi tiết kiệm hoặc mua trái phiếu)

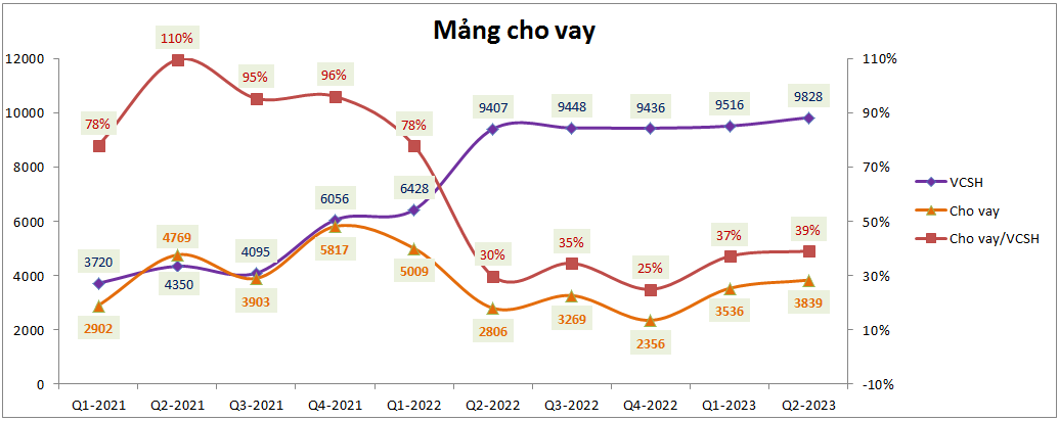

Đầu tiên là mảng cho vay, đây được coi là mảng “gà đẻ trứng vàng” với các công ty chứng khoán. Hiện tại lãi suất cho vay margin của các công ty chứng khoán đều nằm trong khoảng 10-13%/năm tùy từng thời điểm nhưng nếu so với lãi suất cho vay thì đây là mức lãi khá cao và thực tế biên lợi nhuận gộp mảng cho vay cũng duy trì ở mức cao. Với riêng SHS, trong 2 quý đầu năm 2023 khi thị trường có dấu hiệu phục hồi, công ty cũng nhanh chóng tận dụng để tăng các khoản cho vay của mình, tuy lợi nhuận mảng cho vay chưa tăng trở lại nhưng với việc khoản cho vay tăng thì lợi nhuận trong các quý tới gần như chắc chắn sẽ phục hồi dần. Trong năm 2022 SHS đã tiến hành tăng vốn qua đó giúp cho vốn chủ sở hữu của công ty tăng mạnh từ vùng hơn 4k tỷ đồng lên gần 10k tỷ đồng và điều đó giúp cho tiềm năng cho vay của công ty vẫn còn rất lớn. Hiện tỉ lệ cho vay/VCSH tại quý 2-2023 của SHS mới chỉ là 39% trong khi thời đỉnh điểm tỉ lệ này tăng lên mức 110% (Tối đa mỗi công ty có thể cho vay 200% VCSH). Đây là tiền đề để giúp SHS có tiềm năng tăng mảng cho vay lên cao hơn nữa nếu nhu cầu từ thị trường tăng lên. (Hình 6)

Tiếp theo là mảng môi giới, đây là mảng công ty sẽ thu lợi nhuận dựa trên phí giao dịch của nhà đầu tư. Điều đó có nghĩa nhà đầu tư giao dịch càng nhiều thì phí các công ty chứng khoán thu lại càng nhiều. và yếu tố ảnh hưởng chính tới điều này chính là thanh khoản thị trường. Thanh khoản càng tăng thì phí giao dịch mỗi ngày của các công ty đều tăng. Hiện tại thị phần môi giới trên thị trường không có nhiều biến động nên thanh khoản chung của thị trường là yếu tố ảnh hưởng lớn nhất tới lợi nhuận mảng môi giới của các công ty.

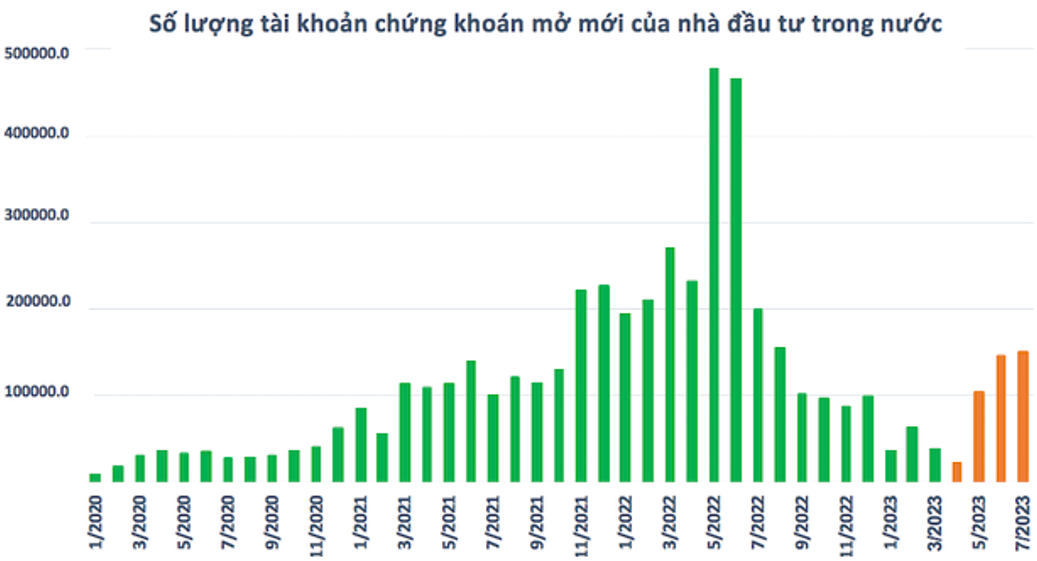

Cụ thể về thanh khoản của thị trường đã liên tục tăng trở lại từ vùng đáy. Từ mức thanh khoản chỉ quanh 8-10k tỷ đồng mỗi phiên trong quý 1-2023 thì hiện tại thị trường thường xuyên có những phiên giao dịch trên 20k tỷ đồng mỗi phiên. Ngoài ra từ đầu năm 2023 tới nay số lượng tài khoản chứng khoán mở mới hàng tháng đang liên tục tăng, qua đó bổ sung các khách hàng mới giúp cho thanh khoản thị trường tiếp tục duy trì mức tăng và hiện chưa có dấu hiệu giảm trở lại sau 7 tháng. (Hình 7)

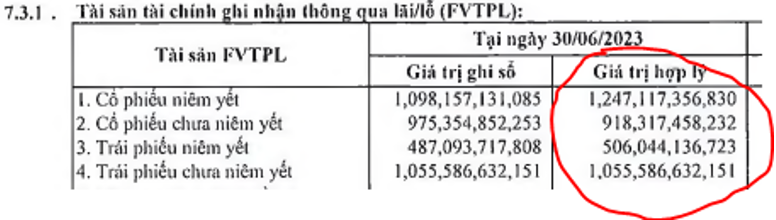

Mảng kinh doanh chính thứ 3 là tự doanh, đây là mảng mà mỗi công ty sẽ có chiến lược kinh doanh khác nhau để tận dụng tối đa nguồn tiền tự có của mình. Với SHS sau quý 2-2023 công ty có vốn tự doanh vào khoảng 3,727 tỷ đồng, trong đó 2,165 tỷ đồng là cổ phiếu (chiếm 58% tỉ trọng) và 1,564 tỷ đồng là trái phiếu (chiếm 42%). Như vậy chúng ta có thể thấy SHS để tỉ trọng cổ phiếu cao hơn so với trái phiếu qua đó nhằm tối ưu lợi nhuận khi thị trường cổ phiếu đang tăng giá rất tốt thời gian qua. Đa phần các công ty chứng khoán thì tỉ trọng của cổ phiếu đều ở mức thấp hơn khá nhiều so với trái phiếu và chứng chỉ tiền gửi. (Hình 8)

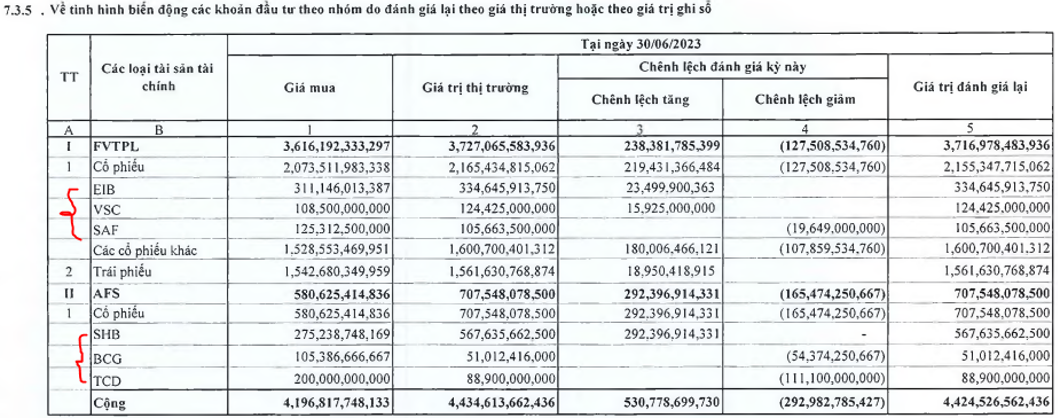

Các cổ phiếu chính mà công ty nắm giữ trong danh mục tự doanh đó là EIB, SHB, TCD, BCG, … và các cổ phiếu này đều có mức tăng tốt trên thị trường từ đầu năm cho tới nay. (Hình 9)

Với tỉ trọng cổ phiếu cao hơn so với trái phiếu thì thị trường chung sẽ có ảnh hưởng lớn hơn tới SHS, điều đó cũng đồng nghĩa tt chung có xu hướng tốt thì SHS sẽ có mức tăng tốt hơn so với các công ty mà mảng tự doanh chủ yếu để ở kênh trái phiếu.

III. Tổng kết và định giá

Với những phân tích ở trên về thị trường chung và SHS chúng ta có thể tổng kết ngắn gọn với những ý chính như sau:

- Thị trường chung trong ngắn hạn có tăng giảm đan xen là chuyện bình thường của giai đoạn đầu hồi phục còn về xu hướng dài hạn theo chúng tôi sẽ tiếp tục duy trì xu hướng tăng giá trong dài hạn 1 năm tới qua đó hỗ trợ cho tiềm năng ngành chứng khoán.

- Các mảng kinh doanh của SHS sẽ dần hồi phục trong thời gian tới. Mảng cho vay đang tăng khá tốt về khoản cho vay sẽ giúp mảng này hồi phục trở lại từ quý 3 tới. Mảng tự doanh với tỉ trọng cổ phiếu cao cũng là điểm nhấn giúp mảng tự doanh của SHS tiếp tục hồi phục mạnh.

Về định giá, chúng tôi cho rằng định giá của SHS đang ở mức khá thấp so với trung bình ngành hiện tại chính là động lực giúp cho cổ phiếu tăng tốt trong thời gian gần đây bên cạnh động lực tới từ mảng tự doanh với tỉ trọng cổ phiếu cao. Hiện tại SHS đang giao dịch tại vùng giá 17k/cp tương ứng mức P/B đạt khoảng 1.4 lần, đây là mức thấp hơn mức trung bình 3 năm gần nhất và cũng thấp hơn mức định giá của các công ty chứng khoán có nền tảng tương đương khác. Rất khó đoán đỉnh nhưng ndt đã mua vào vùng giá 15.x-16.2 theo kiến nghị của chúng tôi thì cứ nắm giữ hết quý 3 đã .

Chúng tôi đã khuyến nghị MUA vớii SHS vùng giá 15.x vào ngày 18/08 bất chấp sự điều chỉnh của thị trường.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-