Là một trong những doanh nghiệp được định giá rẻ và có nhiều tiềm năng tăng trưởng, tuy nhiên giá cổ phiếu bị ảnh hưởng nặng nề do thuế đối ứng của Mỹ, Sài gòn VRG (mã cổ phiếu SIP) vừa qua tổ chức họp ĐHCĐ và nhận được nhiều sự quan tâm của nhà đầu tư. Bài báo cáo lần này của chúng tôi sẽ cập nhật một vài thông tin quan trọng trong cuộc họp vừa rồi để nhà đầu tư có thể an tâm nắm giữ mã cổ phiếu tốt này.

I. Kết quả kinh doanh Q1/25

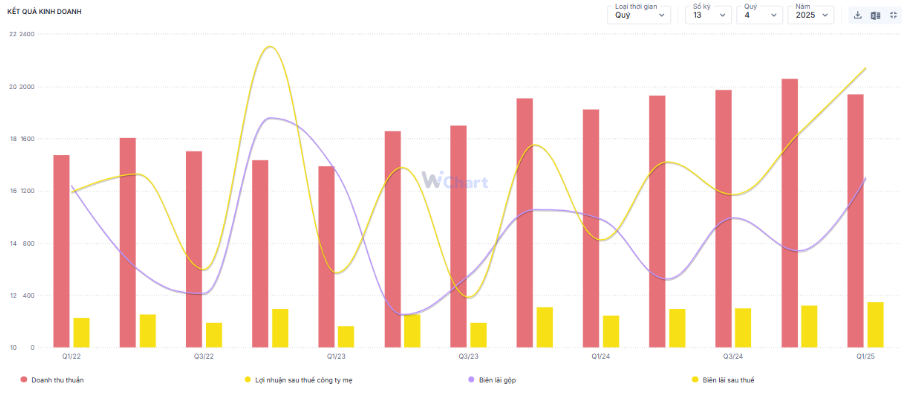

CTCP Đầu tư Sài Gòn GVR vừa qua đã công bố báo cáo tài chính Q1/25 với kết quả khá tích cực. Cụ thể, doanh thu thuần trong kỳ đạt 1.941 tỷ đồng, tăng 6% yoy. Lợi nhuận sau thuế ghi nhận 402 tỷ đồng – tăng 56%. Biên lãi ròng đạt 16,5% và là mức cao nhất từ cuối 2022 trở lại đây. Công bằng mà nói, nếu không gặp phải “thiên nga đen” thuế quan thì giá cổ phiếu SIP hoàn toàn xứng đáng với một mức giá tiến về vùng 3 chữ số. (Hình 1)

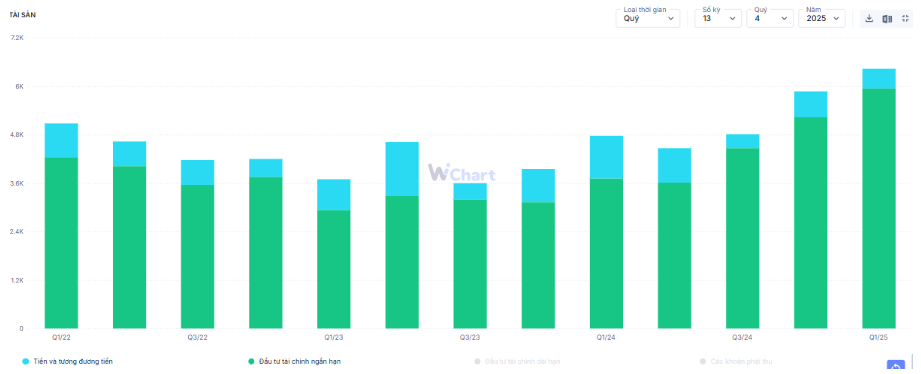

Theo giải trình của doanh nghiệp, mức tăng trưởng lợi nhuận cao như vậy đến từ hai yếu tố. Một là, doanh thu từ mảng cung cấp dịch vụ, tiện ích trong KCN gia tăng đáng kể, góp phần nâng tổng doanh thu bán hàng và cung cấp dịch vụ tăng 6,28% yoy. Thứ 2, doanh thu tài chính tăng mạnh tới 259%, nhờ ghi nhận lãi bán các khoản đầu tư và lãi tiền gửi, lãi cho vay tăng vượt trội so với cùng kỳ. Với tình hình các khoản tiền và đầu tư tài chính vẫn duy trì ở mức cao – thậm chí cao hơn cả Q4/24, chúng tôi cho rằng khoản mục lãi tài chính sẽ tiếp tục duy trì ở mức trên 200 tỷ đồng. (Hình 2)

Như vậy, với kết quả đã đạt được trong Q1/25 vừa qua, công ty đã hoàn thành 33,5% kế hoạch doanh thu và 48,3% chỉ tiêu về lợi nhuận. Năm 2025, công ty cũng đặt kế hoạch khá thận trọng trong bối cảnh thuế quan vẫn còn nhiều điều bỏ ngỏ. Cụ thể, công ty đặt chỉ tiêu doanh thu và lợi nhuận lần lượt là 5.657 tỷ (-28% yoy) và 833 tỷ đồng (-35% yoy).

II. Cập nhật cuộc họp ĐHCĐ 2025

Trong cuộc họp vừa qua, thông tin được NĐT quan tâm nhất là việc ảnh hưởng của thuế quan lên hoạt động kinh doanh của doanh nghiệp, cũng như việc ban lãnh đạo có những hướng đi khác trong bối cảnh rối ren hiện nay không. Ngoài ra, các thông tin về tiến độ GPMB của KCN Phước Đông giai đoạn 3, tình hình cơ cấu doanh thu lợi nhuận ảnh hưởng cũng lo lắng về việc khách hàng lớn sẽ rời bỏ đều được ban lãnh đạo trả lời đầy đủ và chi tiết. Để tiện cho độc giả theo dõi, chúng tôi sẽ sắp xếp và chỉ đưa những thông tin cần thiết.

- Ảnh hưởng của thuế quan.

Thuế quan là câu chuyện quan trọng và tầm ảnh hưởng của nó đến các doanh nghiệp trong lĩnh vực KCN là chưa thể xác định. Chính phủ hiện nay cũng đang tích cực đàm phán, đưa ra những chính sách cân bằng cán cân thương mại nhằm hướng đến một kịch bản có lợi hơn, giúp giảm thuế đối ứng, tạo thuận lợi cho các doanh nghiệp trong nước. Hiện phía doanh nghiệp cũng đang theo dõi sát sao và chờ đợi kết quả để có những bước đi phù hợp.

Đối với doanh nghiệp nói riêng, ông Hùng chia sức ảnh hưởng thành 3 đối tượng:

- Ảnh hưởng tới hiệu quả hoạt động kinh doanh của SIP: với cơ cấu 30% đến từ hoạt động cho thuê đất, 70% đến từ dịch vụ cung cấp dịch vụ tiện ích cho khu công nghiệp, doanh nghiệp cho rằng sự ảnh hưởng của thuế quan là không quá nhiều. Cụ thể, doanh thu đất được phân bổ đều hằng năm theo thời hạn thuê đất của khách hàng. Vì thế trong trường hợp chưa thu hút được khách hàng mới như kỳ vọng thì công ty vẫn đảm bảo duy trì mức doanh thu và lợi nhuận từ hoạt động thuê đất như 2024.

- Ảnh hưởng tới khách hàng hiện hữu trong KCN: theo thông tin ghi nhận tại thời điểm trước buổi trao đổi vừa qua, ban lãnh đạo cho biết tình hình hoạt động kinh doanh vẫn ổn định, được thể hiện qua mức tiêu thụ điện nước vẫn hoạt động 100% so với bình thường. Phần đa doanh nghiệp tại KCN của SIP là những công ty với quy mô lớn, mở toàn cầu nên họ đều có kế hoạch và có khả năng thích nghi trước các biến động về chính sách.

- Ảnh hưởng đến việc thu hút khách hàng mới: hiện tại đã có 15 khách hàng mới đã và đang tiến hành ký kết thỏa thuận thuê đất với công ty. Có 2 khách hàng đang đàm phán thỏa thuận thì tạm dừng cho lo ngại về thuế, nhưng sau đó đã quay lại đàm phán và ký hợp đồng trong quý vừa qua.

- Bên cạnh đó, Công ty cũng đã tiến hành rà soát cơ cấu nhà đầu tư tại các KCN của SIP. Tỷ trọng hàng hóa xuất khẩu sang Mỹ trong nhóm khách hàng giao động từ 10-20%. Tuy nhiên, các doanh nghiệp trong KCN đã và đang chủ động đa dạng hóa thị trường tiêu thụ, giảm phụ thuộc vào một thị trường duy nhất. Vì vậy, dù có thể bị ảnh hưởng bởi các biến số từ bên kia Thái Bình Dương nhưng mức độ tác động đến hoạt động SXKD của nhà đầu tư trong KCN được đánh giá là không đáng kể.

Quan điểm của chúng tôi: có thể thấy, khác với những doanh nghiệp khác trong ngành BĐS KCN đang lo lắng về việc không có khách hàng thuê mới do thuế đối ứng, thì ban lãnh đạo SIP vẫn đang khá tích cực bởi đã có những phương án dự trữ từ trước cho những lúc khó khăn. Bằng phương pháp ghi nhận doanh thu, lợi nhuận theo đường thẳng nên ít nhất trong năm 2025 chúng tôi cho rằng doanh nghiệp này sẽ chưa bị ảnh hưởng quá nhiều.

Bên cạnh đó, chúng tôi nhận thấy cuộc chiến thương mại giữa 2 ông lớn Mỹ – Trung đang có dấu hiệu giảm nhiệt dần. Cả hai nước đều có động thái sẵn sàng giảm thuế, như Trung Quốc đã âm thầm miến thuế cho một số mặt hàng nhập khẩu từ Mỹ, ước tính khoảng 40 tỷ đô – tương đương ¼ tổng kim ngạch nhập khẩu từ Mỹ trong năm 2024, trong khi Mỹ đã phát tín hiệu có thể giảm 50-60% mức thuế áp cho Trung Quốc.

Vì thế, chúng tôi tin rằng các nước đều bị tổn thương trong cuộc chiến này, nên việc duy trì mức thuế cao đối với các nước, trong đó có cả Việt Nam là khó xảy ra. Trong kịch bản tích cực nhất, Việt Nam sẽ không bị áp thuế trong vòng đàm phán ngày 7/5 tới đây. Các trường hợp kém tích cực còn lại chắc chắn sẽ có ảnh hưởng đến tình hình kinh doanh của các doanh nghiệp đang thuê đất tại các KCN, trong đó có cả SIP. Tuy nhiên, quan điểm của chúng tôi là sẽ khó có kịch bản tích cực ngay tại vòng đàm phán này. Đơn cử, những nước được ưu tiên đàm phán là đồng minh của Mỹ là Anh, Nhật, Hàn đều ra về tay trắng và đang đàm phán lại. Vì thế khả năng chúng ta có thể deal ngay lập tức là khó, khả năng xuất hiện thêm tin tức đàm phán những vòng sau là cao hơn.

Với những thông tin này, chúng tôi cho rằng, thuế quan mà Mỹ đưa ra chắc chắn có ảnh hưởng đến tình hình kinh doanh của các doanh nghiệp trong nước, cũng như đối tác của SIP. Nhưng việc di chuyển nhà máy sang các quốc gia khác trong bối cảnh này không phải chuyện dễ dàng, vì gần như quốc gia nào cũng bị Mỹ áp thuế – chỉ là mức thuế đối ứng có sự chênh lệch. Chính phủ nước ta cũng tích cực tìm cách kéo dài thời gian hoãn thuế, hòa hoãn với Mỹ trong giai đoạn ông Trump làm tổng thống để giai đoạn này trôi qua nhẹ nhàng hơn. Điều này được chứng minh qua việc khách hàng vẫn đến đàm phán và ký kết thuê đất tại các KCN của SIP – dù tốc độ có chậm lại theo chia sẻ của ban lãnh đạo. Chúng tôi giữ quan điểm ít nhất trong 2025 tình hình kinh doanh của SIP sẽ chưa bị ảnh hưởng quá nhiều, hoặc câu chuyện về thuế quan được rõ ràng ngay trong năm nay – điều mà theo chúng tôi sẽ khó để xảy ra vì sẽ cần nhiều hơn 1 vòng đàm phán để có được kết quả win – win.

https://cafef.vn/ong-trump-ra-tin-hieu-giam-thue-voi-trung-quoc-188250505094141761.chn

- Những phương hướng phát triển khác của Công ty trong tương lai

Bên cạnh việc duy trì và phát triển cho thuê đất, nhà xưởng, dịch vụ trong KCN thì việc mở rộng sang một số lĩnh vực khác là cần thiết, nhằm đa dạng hóa dịch vụ của công ty, đảm bảo sự phát triển bền vững, tránh phụ thuộc quá nhiều vào một ngành nghề. Cụ thể thông tin được chia sẻ là:

- Dịch vụ Logistics: Công ty con của SIP đang cung cấp dịch vụ Logistics cho các doanh nghiệp trong KCN và hoạt động này bước đầu đang đem lại kết quả khả quan trong thời gian qua.

- Dịch vụ cho thuê kho bãi: Đây là một lĩnh vực còn khá mới với công ty, nhưng đang được định hướng phát triển mạnh do có lợi thế về vị trí nằm gần các trục giao thông trọng điểm. Đây là yếu tố quan trọng tạo điều kiện thuận lợi cho hoạt động vận chuyển cũng như kho bãi để thu hút khách hàng tiềm năng. Trong năm 2024, công ty cũng đã đưa vào những kho lớn cho Co.opmart và một số khách hàng mới thuê, bước đầu cũng có những thành quả tích cực.

- Kinh doanh Bất động sản: Công ty đã đầu tư nhiều mặt bằng tiềm năng trong nhiều năm qua. Khi thị trường BĐS phục hồi thì đây sẽ là một trong những nhân tố làm gia tăng hiệu quả hoạt động của SIP.

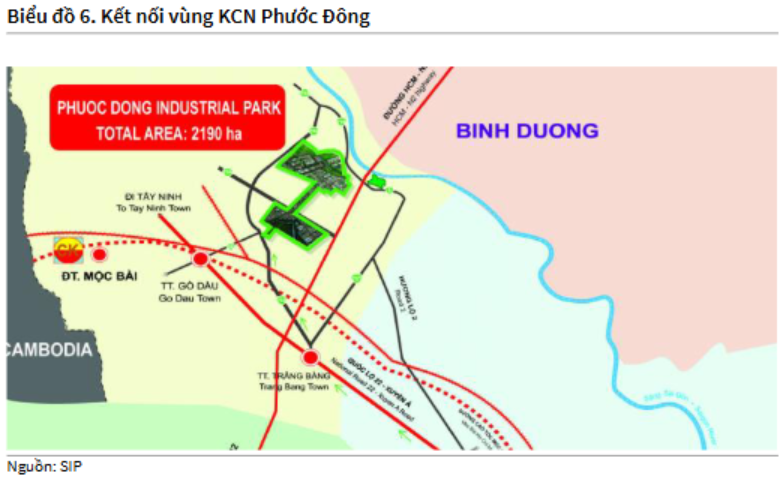

- Tiến độ giải phóng mặt bằng KCN Phước Đông giai đoạn 3

Theo chia sẻ của ông Thanh Nhã, công ty đã hoàn thành công tác bồi thường giải phóng mặt bằng GĐ3 của KCN Phước Đông với tổng diện tích 568 ha. Tính đến nay, Công ty đã chi trả hơn 1.900 tỷ đồng trên tổng số 2.217 tỷ đồng – tương ứng tỉ lệ 87,3% tổng kinh phí bồi thường. Hiện tại Công ty đã triển khai các thủ tục xin giao đất từ tỉnh Tây Ninh. Dự kiến trong năm 2025, Công ty sẽ triển khai xây dựng hạ tầng để thu hút nhà đầu tư mới. (Hình 3)

- KCN Lộc An – Bình Sơn hưởng lợi từ việc yêu cầu di dời nhà máy tại KCN Biên Hòa 1

Tại KCN Lộc An – Bình Sơn, Công ty cho biết đã đón nhận 2 khách hàng mới từ việc phải yêu cầu di dời nhà máy tại KCN Biên Hòa 1: CTCP Bột giặt NET và CTCP Bao bì Biên Hòa. Mỗi doanh nghiệp thuê diện tích 6ha, trong đó Bột giặt NET đã chính thức hoạt động, còn CTCP Bao bì Biên Hòa đang trong quá trình hoàn tất thủ tục xin phép xây dựng và dự kiến sẽ xây dựng nhà máy mới trong năm 2025.

- Hưởng lợi từ việc giá điện đầu vào và đầu ra đều tăng theo tỷ lệ tương đương.

Theo ông Nhã, việc giá điện đầu vào và đầu ra đều tăng thì SIP sẽ hưởng lợi trên cả 2 phương diện chính:

Thứ nhất, hoạt động phân phối điện của EVN thì SIP đang mua điện theo giá sỉ và bán lại với giá bán lẻ. Dù biên lợi nhuận theo tỷ lệ là không đổi, nhưng khi giá điện tăng thì giá trị lợi nhuận tuyệt đối cũng tăng theo, từ đói cải thiện hiệu quả kinh doanh của doanh nghiệp.

Thứ hai, Công ty đã đầu tư vào hệ thống điện mặt trời, tổng công suất trên 60 MWp. Việc giá điện tăng sẽ giúp gia tăng hiệu quả khai thác nguồn năng lượng tái tạo, từ đó nâng cao lợi nhuận của Công ty.

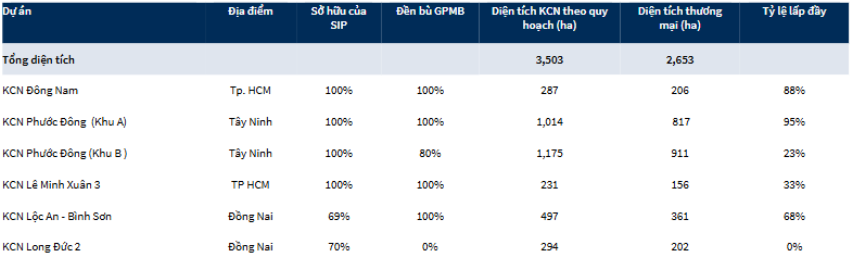

Trong năm 2024, việc cho thuê được hơn 60.291m2 nhà xưởng, tăng tỷ lệ lấp đầy lên 95% (KCN Phước Đông 1) cũng giúp doanh nghiệp này ghi nhận tăng trưởng. Chúng tôi kỳ vọng việc tăng diện tích cho thuê đi kèm với giá điện tăng sẽ giúp công ty này tiếp tục ghi nhận tăng trưởng dương cho mảng cung cấp dịch vụ tiện ích KCN. (Hình 4)

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng SIP là một doanh nghiệp tốt, nhưng đang ở trong giai đoạn sóng dữ của thị trường:

- SIP có quỹ đất lớn, tỷ lệ GPMB lên tới 78%, quỹ đất thương phẩm lên tới 1.190ha. KCN Phước Đông gđ3 dự kiến sẽ đầu tư hạ tầng trong năm 2025 để thu hút nhà đầu tư mới.

- Công ty tích cực tìm hướng đầu tư mới để đa dạng hóa ngành nghề: Logistics, kho bãi, bất động sản. Mảng kinh doanh liên quan hoạt động cung cấp dịch vụ cho KCN chiếm đến 70% doanh thu cũng đang hoạt động khá ổn định và đem về dòng tiền đều đặn.

- Tuy nhiên, thuế quan vẫn là câu chuyện bỏ ngỏ, nhưng nhờ cơ cấu doanh thu đặc thù và cách hạch toán doanh thu theo đường thẳng, SIP vẫn có thể lách qua khe cửa hẹp để có một năm hoàn thành kế hoạch. Câu chuyện dài hạn sẽ phải chờ cuộc chiến thương mại này ngã ngũ để đánh giá được đầy đủ sức ảnh hưởng của nó lên SIP.

Hiện tại, các nhóm ngành không chịu ảnh hưởng trực tiếp của cơn bão thuế quan đều đang phục hồi khá tốt, trong khi những cổ phiếu nằm trong vùng bão lớn như SIP, SZC,… thì vẫn đang miệt mài tạo đáy. Mức PB hiện tại đang vào khoảng 2.9 lần – thấp nhất kể từ thời Covid 19 cho thấy sự sợ hãi của nhà đầu tư. Tuy vậy, chúng tôi cho rằng SIP đang ở vùng đáy kinh doanh và những thông tin tích cực sẽ là động lực giúp doanh nghiệp này từ từ hồi phục sau cơn ốm này. Còn hiện tại, chúng tôi cho rằng 2025 kết quả kinh doanh của doanh nghiệp vẫn sẽ không chịu ảnh hưởng quá nhiều nhờ nền tảng tốt được xây dựng trong nhiều năm trở lại đây.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.