I. Tổng quan công ty

Công ty cp đầu tư Sài Gòn VRG là thành viên của tập đoàn công nghiệp cao su việt nam, tập đoàn hàng đầu có tiềm lực như khai thác, trồng và chế biến mủ cao su, tài chính ngân hàng, phát triển hạ tầng, khai khoáng năng lượng, ….

Ngành nghề kinh doanh chính: Chuyên đầu tư, phát triển cơ sở hạ tầng khu công nghiệp, bất động sản, khu dân cư với cơ sở thiết yếu như nhà ở, căn hộ, văn phòng, nhà tầng, trung tâm thương mại và cung cấp các dịch vụ tiện ích như điện, nước, xử lý nước thải

Địa bàn kinh doanh: Tại các tỉnh phía nam, nơi tập trung các KCN hàng đầu cả nước như tp.HCM, Tây Ninh, Đồng Nai,… SIP sở hữu các KCN có vị trí đắc địa, giao thông thuận lợi giúp thu hút rất tốt vốn đầu tư từ các công ty trong và ngoài nước.

Hiện công ty có các KCN lớn đã và đang tiếp tục cho thuê hạ tầng KCN như KCN Đông Nam (286 ha ), KCN Phước Đông (2190ha ), KCN Lê Minh Xuân 3 (220ha), KCN Lộc An – Bình Sơn ( 320ha ). Ngoài ra công ty còn đang đầu tư vào mảng vàng tại KCN đó là Khu dân cư, nơi đem lại lợi nhuận rất lớn cho công ty khi đi vào khai thác. Ngoài ra mảng dịch vụ tiện ích tại các KCN cũng đem lại nguồn lợi nhuận lớn hàng năm cho SIP.

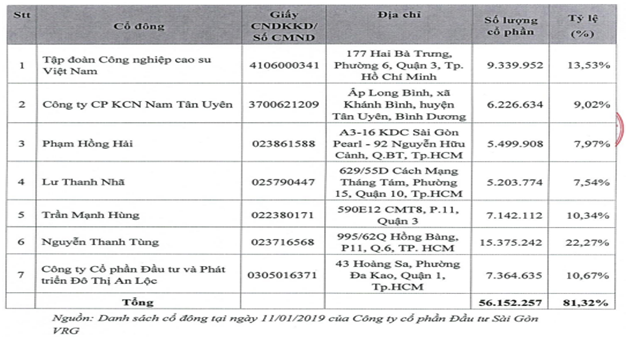

II. Cơ cấu cổ đông

Hiện tại cơ cấu cổ đông lớn tại SIP khá cô đặc, cổ đông lớn nắm đến 81.32% số cp phát hành: (HÌNH 1)

H1. Cơ cấu cổ đông SIP

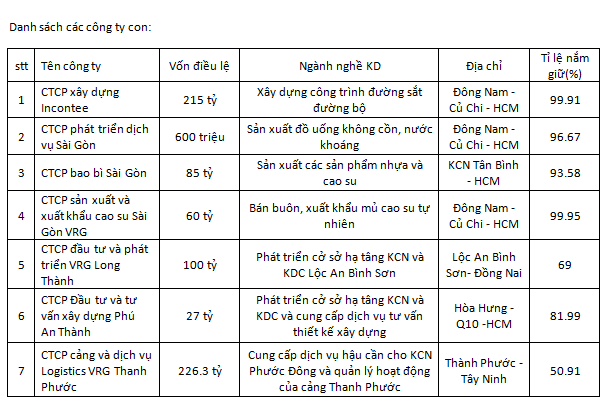

H2. Danh sách các công ty con của SIP

Các công ty con của SIP có tổng vốn điều lệ 713.9 Tỷ tuy nhiên quỹ đất và vốn hóa hiện tại vượt xa rất nhiều so với vốn góp. Chi tiết mời xem tại đây:

CHI TIẾT CÔNG TY CON:

A Danh sách các công ty con:

H2. Danh sách các công ty con của SIP

- Chi tiết các công ty chính

- Công ty cổ phần bao bì Sài Gòn:

- Thông tin chung:

– Vốn điều lệ: 85 Tỷ hiện đang niêm yết trên sàn UPCOM. Vốn hóa 61.2 Tỷ

– Mã cổ phiếu: SPAGiá đang giao dịch : 7.2k.

– Địa chỉ: KCN Tân Bình – TP . HCM

– Tỉ lệ nắm giữ của SIP: 93.58%

– Tỉ lệ trả cổ tức hàng năm : 6% ( 8.3%/ mệnh giá )

- Hoạt động kinh doanh

- Ngành nghề kinh doanh:

Sản xuất và kinh doanh các loại bao bì màng ghép phức hợp, giấy, nhựa, các sản phẩm có in theo công nghệ in ống đồng hoặc in offset, các loại màng nhựa phục vụ cho sản xuất công nông ngư nghiệp. Thiết kế mẫu mã bao bì, mua bán máy móc thiết bị, vật tư, nguyên liệu sản xuất bao bì và các sản phẩm khác.

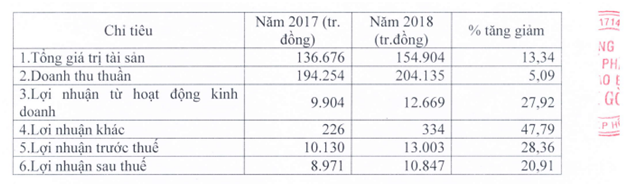

- Doanh thu, lợi nhuận 2018 (Hình 3):

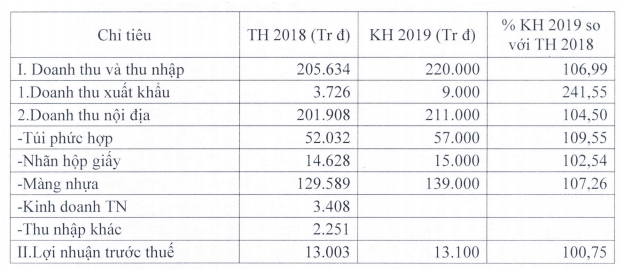

- Kế hoạch 2019 (Hình 4):

Qua các năm công ty vẫn liên tục tăng trưởng nhờ mở rộng sản xuất, tìm kiếm khách hàng mới và tiết giảm chi phí.

Hết 2018 EPS đạt 1.27K, với mức PE là 5.7, khá rẻ cho một công ty tăng trưởng đều đặn 20%/ năm và cổ tức đều đặn 8.3%/ mệnh giá ( Cao hơn so với gửi ngân hàng 7% )

Cùng với lợi nhuận hàng năm và cổ tức đều thì SPA mỗi năm cũng đóng góp về công ty mẹ một khoản tiền đều đặn khoảng 10 tỷ

- CTCP đầu tư và phát triển VRG Long Thành

- Thông tin chung

– Vốn điều lệ: 100 tỷ.

– Tỉ lệ nắm giữ của SIP : 69 %

– Địa chỉ: KCN Lộc An – Bình Sơn

- Hoạt động kinh doanh

- Ngành nghề kinh doanh:

Đầu tư, xây dựng hạ tầng khu công nghiệp, nhà, cơ sở hạ tầng kỹ thuật khu đô thị, khu dân cư, khu kinh tế, công trình thủy điện, nhiệt điện.Kinh doanh điện nước, dịch vụ kỹ thuật trong khu công nghiệp và đô thị. Đầu tư cho thuê kho bãi, ….

- Dự án đầu tư:

Khu công nghiệp Lộc An – Bình Sơn:

Khu công nghiệp Lộc An – Bình Sơn do Công ty cổ phần Đầu tư và phát triển V.R.G – Long Thành làm chủ đầu tư. Hiện nay, khu công nghiệp đã được Ủy ban nhân dân tỉnh Đồng Nai phê duyệt quy hoạch chi tiết tỷ lệ 1/2000 tại Quyết định số 2497/QĐ-UBND ngày 28/8/2009.

Khu công nghiệp với diện tích 497,77 ha tọa lạc ở phía Đông Nam thành phố Biên Hòa theo hướng Quốc lộ 51 thuộc địa bàn xã Lộc An, Bình Sơn và Long An, huyện Long Thành, tỉnh Đồng Nai. Trong đó diện tích đất công nghiệp để xây dựng nhà máy là 320 ha. Khu công nghiệp có vị trí thuận lợi về giao thông cả đường thủy lẫn đường bộ, nằm ở vị trí trung tâm đối với các thành phố lớn của vùng kinh tế trọng điểm phía Nam, là điểm đầu mối quan trọng cho việc phát triển kinh tế, xã hội, giao thông của vùng cũng như việc phát triển trung tâm công nghiệp và thương mại …

- Về điều kiện tự nhiên:

Khí hậu có tính ổn định cao, không có sự đột biến lớn làm thay đổi khí hậu theo mùa giữa các năm, không có thiên tai lớn do thời tiết gây ra như làm thời tiết quá lạnh (dưới 13°C) hoặc quá nóng (trên 40°C). Hiếm có hiện tượng giông bão, lũ lụt lớn xảy ra, đây là yếu tố thuận lợi bảo vệ tính bền vững của công trình.

- Về giao thông:

Đây là một khu công nghiệp có vị trí cực kỳ thuận lợi về giao thông, giao thương hàng hóa và phát triển các loại hình công nghiệp công nghệ cao, công nghiệp phụ trợ cho hoạt động sân bay, các hoạt động về kho tàng bến bãi và các hoạt động về logistic.

- Về lao động và nhà ở cho công nhân:

Khu công nghiệp Lộc An – Bình Sơn nằm gần các khu đô thị lớn như Tp.Hồ Chí Minh, Tp.Biên Hòa, Vũng Tàu … là những nơi đào tạo và cung ứng nguồn nhân lực kỹ thuật cao và công nhân lành nghề dồi dào … nên rất thuận tiện trong việc thu hút nguồn nhân lực có trình độ và tay nghề cao.

Nằm gần thị trấn Long Thành, là khu đô thị có vai trò trung tâm của khu vực, hiện có rất nhiều dự án đang phát triển các khu đô thị mới như: Khu đô thị Bình Sơn, Tam Phước, Khu tái định cư Bình Sơn (300 ha), khu dân cư Lộc An (40 ha). Đây là các dự án về khu đô thị, dân cư có thể đáp ứng được nhu cấu về nhà ở cho công nhân và chuyên gia trong khu công nghiệp.

Hiện tại KCN đã được thuê gần như full với giá thuê tăng lên rất tốt giúp mang về cho công ty lợi nhuận và lượng tiền mặt lớn

Khu dân cư phục vụ KCN Lộc An – Bình Sơn

Dự án khu nhà ở phục vụ cán bộ và công nhân trong khu công nghiệp Lộc An – Bình Sơn với quy mô khoảng 40 ha thuộc địa bàn 2 xã Long An và Bình Sơn, huyện Long Thành, tỉnh Đồng Nai, nằm cạnh khu công nghiệp Lộc An – Bình Sơn nhằm đáp ứng nhu cầu về chỗ ở cho các đối tượng là cán bộ và công nhân làm việc trong khu công nghiệp.

Cùng với khu công nghiệp Lộc An – Bình Sơn, khu dân cư sẽ tạo thành một khu liên hợp công nghiệp – dịch vụ – đô thị của huyện Long Thành, cụ thể hóa chủ trương của Nhà nước về xây dựng nhà ở phục vụ công nhân trong khu công nghiệp, thu hút các nhà đầu tư góp phần thúc đẩy phát triển kinh tế, xã hội của địa phương.

Hình 5 KDC Lộc An – Bình Sơn

Hiện tại giá đất tại đây đang được giao bán mức giá 4-5tr/m và sẽ còn tăng do nhu cầu từ KCN và dân cư xung quanh. Dự án khi hoàn thành sẽ mang lại cho công ty Doanh thu rất lớn ( Trên 2000 tỷ )

- CTCP cảng và dịch vụ Logistics VRG Thanh Phước

- Tổng quan công ty

– Vốn điều lệ: 226.3 tỷ

– Địa chỉ : Thanh Phước – Tây Ninh

– Tỉ lệ nắm giữ của SIP: 50.91%

- Hoạt động kinh doanh

– Ngành nghề kinh doanh:

Được thành lập vào năm 2013, với tổng số vống đầu tư là 35 triệu đô la Mỹ. Với thế mạnh kinh doanh cốt lõi của công ty là khai thác Cảng và Logistic

- Các cổ đông lớn:

Công ty CP Đầu tư Sài Gòn VRG (Công ty thành viên của Tập Đoàn Cao Su Việt Nam).

Công Ty CJ Korea Express ( Công ty thành viên của Tập Đoàn CJ Hàn Quốc)

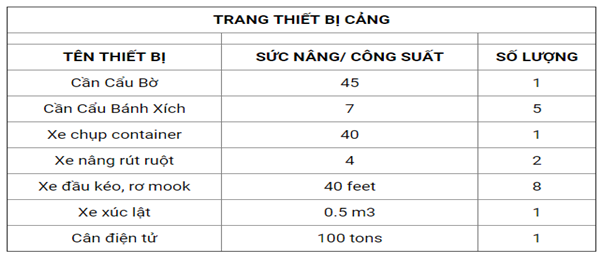

- Quy mô cảng Thanh Phước:

Cảng Thanh Phước với diện tích gần 50 hecta bao gồm 616 m cầu cảng,chia làm 3 khu vực kho cảng: khu khai thác hàng khí hóa lỏng, khu khai thác hàng rời, khu khai thác hàng container.

Vị trí địa lý: Gò Dầu – Tây Ninh. Cách KCN Phước Đông 10 km. Cách Cửa Khẩu Mộc Bài 10 km. Cách KCN Trảng Bàng, Thành Thành Công 8 km.

Độ sâu trước bến: – 9 Mét

Sản lượng tấn thông qua: 3 triệu tons/ Năm

Hình 6 trang thiết bị của cảng Thanh Phước

- Các khu vực khai thác tại cảng:

- Cảng hàng rời Thanh Phước:

Cảng hàng rời Thanh Phước với tổng diện tích kho bãi 100.000 m2.Có khả năng tiếp nhận phương tiện lên đến 2500 tons. Hoàn toàn đáp ứng được nhu cầu bốc xếp vật liệu xây dựng, than, xi măng, phân bón v..v.. cho các doanh nghiệp trong Tỉnh. (Hình 7)

- ICD Thanh Phước:

Cảng Thanh Phước là đơn vị tiên phong khai thác kho bãi Container tại khu vực Tỉnh Tây Ninh và các tỉnh lân cận phía Nam. ICD Thanh Phước đã phát huy hiệu quả rất lớn trong việc giảm ách tắc hàng hóa và tăng cường ưu thế của vận tải thủy nội địa, trở thành mắt xích quan trong trong chuỗi vận tải liên hoàn khép kín của Công ty Cảng và Logistics Thanh Phước. (Hình 8)

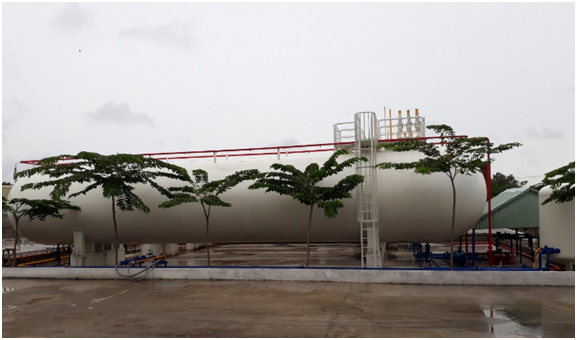

- Cảng khí hóa lỏng Thanh Phước:

Kho cảng Lỏng& LPG THANH PHƯỚC với tổng diện tích 20.000 m2 được xây dựng và vận hành bằng công nghệ tiên tiến, trang thiết bị hiện đại, đáp ứng được các yêu cầu về an toàn và phòng chống cháy nổ. Cầu cảng xuất /nhập sản phẩm chất Lỏng & LPG bằng xà lan với tải trọng 2000 DWT. Đặc biệt hệ thống kho chứa chất Lỏng & LPG sức chứa 10.000 tấn, trạm chiết nạp LPG. Kho cảng lỏng và LPG đã đáp ứng được nhu cầu cho thị trường trong nước và thị trường Campuchia. (Hình 9)

- Cơ cấu tài chính

SIP có cơ cấu tài chính hết sức lành mạnh khi có nguồn tiền mặt rất lớn ( Trừ đi nợ vay vẫn còn hơn 4700 tỷ tiền mặt ). Quỹ đất của SIP cũng còn rất nhiều với các KCN và KDC đang khai thác đảm bảo cho cơ cấu tài chính của SIP sẽ còn tiếp tục vững mạnh qua nhiều năm nữa

- Điểm nhấn đầu tư

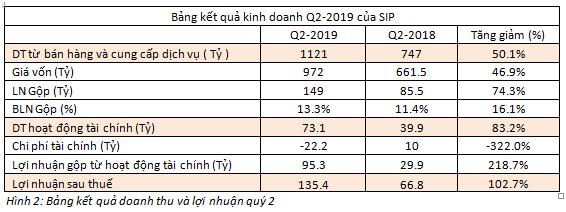

SIP Vừa công bố bctc Quý 2 -2019. Phải nói đây là 1 báo cáo rất tốt khi mà tốc độ tăng trưởng và diện tích cho thuê cùng các dự án trên báo cáo đều rất đẹp. Vậy SIP có những gì và báo cáo tài chính có điều gì khiến SIP tăng trần 2 phiên liền (Sàn upcom tăng biên độ 15%) ngay sau khi bctc được công bố

Điểm qua những điểm nhấn trên bctc vừa được công bố trước khi đi sâu vào tìm hiểu nguyên nhân và động lực giúp công ty tạo ra những con số ấn tượng như vậy:

- Lượng tiền mặt của công ty (tiền, tương đương tiền + đầu tư nắm giữ – nợ vay ) tăng mạnh so với cuối Quý 1 từ 4161 tỷ lên 4717 tỷ ( Tăng 556 tỷ ), hiện tiền/cp = 68.4 K

- Lợi nhuận sau thuế chưa phân phối tăng từ 276 tỷ lên 345 tỷ ( Tăng 69 tỷ )

- Kết quả kinh doanh của doanh nghiệp (Hình 10)

- Doanh thu hoạt động tài chính tăng mạnh 83% do tiền gửi ngân hàng tăng mạnh. Lật lại báo cáo tài chính Q1 để làm rõ vấn đề doanh thu tài chính ( Đây là vấn đề nổi cộm khi công ty niêm yết và công bố bctc Q1-2019)

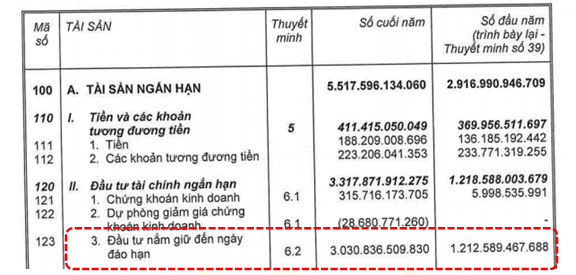

Tại bctc cuối năm 2018 SIP ghi nhận khoản đầu tư nắm giữ đến ngày đáo hạn là 3030 tỷ ngắn hạn và 352 tỷ dài hạn.

Hình 11,12 khoản đầu tư nắm giữ đến ngày đáo hạn cuối năm 2018

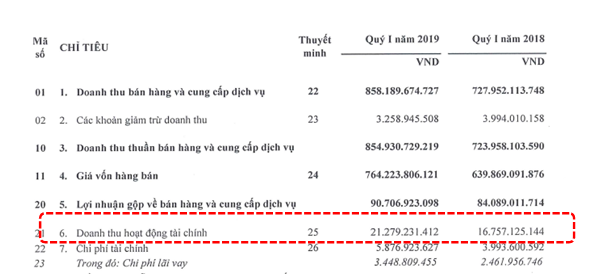

Như vậy tổng tiền là 3382 tỷ gửi ngân hàng. Nếu tính đơn giản với lãi suất khoảng 4-5%/ năm thì tại Q1-2019 số tiền lãi mà SIP nhận được sẽ là 34 – 42 tỷ. Tuy nhiên tại bctc Q1-2019 khoản doanh thu hoạt động tài chính này lại chỉ là 21.2 tỷ( Một sự vô lý khiến nhà đầu tư phải đặt những câu hỏi về ban lãnh đạo)

Hình 13: Doanh thu hoạt động tài chính quý 1 – 2019

Đây là vấn đề liên quan đến việc mánh khóe tài chính mà chúng ta vẫn hay gặp tại các công ty nhà nước, cũng có vài nhà đầu tư viết rất chi tiết vấn đề này. Chính điều này cũng làm ảnh hưởng đến giá CP khi lên sàn. Tuy nhiên tại sao chúng tôi nhắc lại điều này?Nguyên nhân là tại Q1 điều xấu ai cũng đã biết và phản ánh lên giá cổ phiếu, vậy tại Q2 vừa ra thì nó có còn tiếp diễn hay không?Sự minh bạch đã được trả lại chưa?Nếu là đã được trả lại thì đây chính là một nút gỡ cho NDT cũng như khi bị bóc phốt BLĐ công ty có còn dám tái phạm hay không?

Chúng ta lật lại bctc Q1-2019 khoản tiền gửi ngân hàng ( Đầu tư nắm giữ đến ngày đáo hạn ) là 3780 tỷ ngắn hạn và 52 tỷ dài hạn

Hình 14. Khoản đầu tư nắm giữ đến ngày đáo hạn Q1-2019

Như vậy tổng tiền gửi ngân hàng là 3832 tỷ, Tại Quý 2 ghi nhận 73.1 tỷ Doanh thu tài chính, so với vốn gửi 3832 tỷ thì lãi suất gửi tương đương khoảng 7.6%/năm. Mức lãi suất khá hợp lý khi gửi ngân hàng.

- Tại quý 2 vấn đề này đã được ban lãnh đạo công ty giải quyết, nó giúp nhà đầu tư cởi được nút thắt và băn khoăn từ quý 1. Đó cũng là 1 yếu tố giúp cổ phiếu bứt phát (Từ xấu xa đến tốt đẹp )

- Doanh thu bán hàng và cung cấp dịch vụ tăng trưởng rất tốt so với cùng kỳ,

Chi tiết các mảng đóng góp vào Doanh Thu

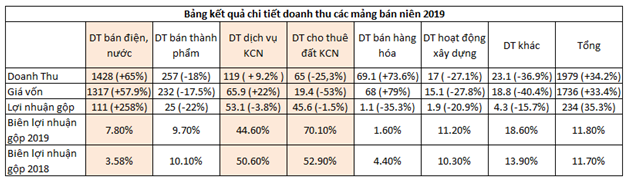

Hình 15. Chi tiết các mảng doanh thu của SIP trong 6 tháng đầu năm 2019

Phần lớn doanh thu của công ty đến từ mảng cung cấp điện nước cho KCN. Đây là mảng độc quyền và tăng trưởng đi kèm với tăng trưởng diện tích đất cho thuê của KCN. Hiện tại cơ sở hạ tầng mảng điện nước cụ thể như sau :

- Cung cấp điện: Hiện công ty đã đầu tư trạm 110kVA tại KCN Đông Nam, trạm 110kVA tại KCN Phướng Đông và hiện đang đầu tư thêm 1 trạm nữa tại KCN này

- Cung cấp nước thô: Công ty mua nước từ hồ Dầu Tiếng và bán lại cho các công ty trong KCN

- Cung cấp nước sạch: Công ty đã đầu tư nhà máy xử lý nước sạch, công suất 10.000 m/ngày đêm

- Xử lý nước thải: Công ty đã đầu tư các nhà máy xử lý nước thải 5000m/ngày đêm và 4900m/ ngày đêm tại KCN Phước Đông, 5000m/ngày đêm tại KCN Đông Nam và 6000m/ngày đêm tại KCN Lê Minh Xuân 3.

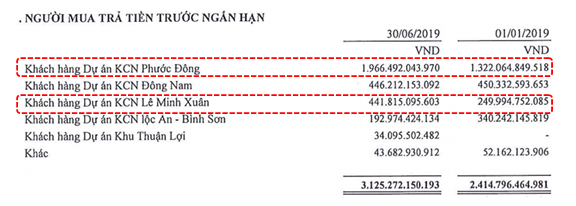

Mảng cho thuê đất KCN và cung cấp dịch vụ tuy không đóng góp cao về Doanh thu nhưng lại mang lại lợi nhuận lớn do biên lợi nhuận từ mảng này rất cao ( trên 70% ), trong đó tại quý 2 KCN Lê Minh Xuân 3 và KCN Phước Đông cho thuê rất tốt và với dư địa còn lại rất lớn thì các năm tới SIP sẽ còn tăng trưởng rất tốt nhờ vào 2 KCN này.

Hình 16. Khách trả tiền thuê đất KCN

Vậy SIP có những KCN nào và dư địa tăng trưởng của ngành này sẽ còn đóng góc cho SIP thêm bao nhiêu nữa:

Tổng quan về các KCN SIP đang khai thác:( Cập nhật giá thuê và diện tích còn lại mới nhất tại Tháng 8/2019 )

- KCN Đông Nam: 286ha, vốn đầu tư 1500 tỷ. Còn trống 56ha Giá thuê : 110-120$

=> Dư địa còn lại: 1416 tỷ

- KCN Phước Đông: 2190 ha, vốn đầu tư 5000 tỷ. chia làm 2 giai đoạn:

– Giai đoạn 1: 1092 ha đã lấp đầy

– Giai đoạn 2: 1098 ha, hiện đang san lấp mặt bằng. Dự kiến 2025 hoàn thành( Đã bắt đầu cho thuê giá thuê mới 62$, còn trống 822ha

è Dư địa còn lại : 11721 tỷ

- KCN Lê Minh Xuân 3: 220ha, vốn đầu tư 1200 tỷ, còn trống 109ha. Giá cho thuê 180$

è Dư địa doanh thu từ cho thuê: 4512 tỷ

- KCN Lộc An – Bình Sơn ( SIP nắm 69%): 320ha, hiện đã gần full chỉ có thanh lý các công ty cũ và SIP cho thuê lại. Giá cho thuê hiện tăng lên 110$

=> Dư địa doanh thu từ cho thuê coi như không tính với KCN này

Như vậy tổng dư địa cho thuê từ KCN của SIP là 17650 Tỷ( Vốn góp : 690.48 tỷ , Vốn hóa ~ 9500 tỷ).

Chi tiết từng KCN:

- KCN Đông Nam

Nằm tại huyện Củ Chi, TP.HCM, đây là vị trí chiến lược nối liền 2 khu vực kinh tế năng động là HCM và Bình Dương

- Cách trung tâm tp.HCM 25 km

- Cách tỉnh Bình Dương 1 km

- Cách cao tốc Xuyên Á 9 km

Hiện dự án đã cơ bản hoàn thành hạ tầng, bắt đầu cho thuê từ Q2-2015 với giá 60-65$. Hiện tại Q3/2019 giá thuê đã tăng lên 110-120$

Hình 17,18 Bản đồ quy hoạch và vị trí KCN Đông Nam

Dự án có tổng diện tích 342.53 ha trong đó:

– KCN : 286.76 ha

– KDC: 55.77 ha

Trong 286.76 ha KCN có 199.67 ha diện tích thương mại, còn lại là diện tích giao thông, cây xanh, …

Vốn đầu tư 1500 tỷ, hiện KCN đã được lấp đầy 72%. Quỹ đất thương mại còn lại có thể cho thuê : 56ha tương đương 1416 tỷdư địa cho thuê.

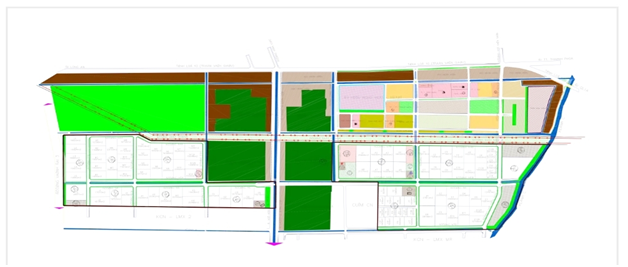

- KCN Lê Minh Xuân 3:

Nằm ở huyện Bình Chánh, TP.HCM có tổng diện tích thương mại 220 ha. KCN có vị trí đẹp, thuận tiện cho lưu thông và vận chuyển:

- Cách trung tâm tp.HCM 18km

- Cách sân bay Tân Sân Nhất 10km

- Cách cảng sài gòn 22km, cảng VICT 25km, cảng Hiệp Phước 42km

Hình 19. Bản đồ quy hoạch KCN Lê Minh Xuân 3

Hình 19. Bản đồ quy hoạch KCN Lê Minh Xuân 3

KCN được xây dựng từ 12/2014, dự kiến hoàn tất 12/2019 với vốn đầu tư 1200 tỷ. Hiện quỹ đất đã cho thuê còn trống 109ha với giá thuê rất cao và hiện tại đã lên 180$/m. Như vậy quỹ đất còn lại dư địa doanh thu là 4512 tỷ.

- c. KCN Phước Đông

Nằm tại trung tâm tỉnh Tây Ninh, KCN Phước Đông với quỹ đất rộng lớn đã và đang được cho thuê sẽ có lợi thế rất lớn trong việc thu hút các doanh nghiệp trong và ngoài nước. Theo Tổng cục Thống kê, trong 5 tháng đầu năm, Tây Ninh có số vốn FDI đăng ký lớn nhất với 595,7 triệu USD, chiếm 9,2% tổng vốn đăng ký cấp mới của cả nước:

http://kinhtevadubao.vn/chi-tiet/92-14106-tay-ninh-dan-dau-ca-nuoc-ve-thu-hut-fdi-trong-5-thang.html

Quỹ đất hiện tại của KCN Phước Đông rất lớn lên đến 2838 ha trong đó

- 2190ha dành cho KCN

- 648 ha là KDC phục vụ KCN

Hình 20, 21: Phối cảnh và vị trí KCN Phước Đông

Diện tích KCN là 2190ha với vốn đầu tư 5000 tỷ. Trong đó diện tích thương mại là 1523ha được chia làm 2 giai đoạn trong đó GD1 ( 1096ha) đã được lấp đầy. GD2 ( 1094ha ) hiện đang giải phóng mặt bằng và dự kiến hoàn thành 2025. Hiện tại đã bắt đầu cho thuê và chỉ còn trống 822ha với giá thuê tăng lên 62$/m

è Dư địa còn lại= 11721 tỷ

- KCN Lộc An-Bình Sơn ( SIP nắm 69% )

Nằm tại vị trí trung tâm đối với các tp lớn của các vùng kinh tế trọng điểm:

- Gần quốc lộ 51, và các tuyến đường cao tốc Biên Hòa- Vũng Tàu, HCM-Long Thành-Dầu Dây

- Lân cận cụm cảng sông Thị Vải và cảng Gò Dầu

KCN có tổng diện tích 497.77ha với 320ha đất thương mại cho thê nhà máy.Được khởi công Q3/2010, dự kiến hoàn thành Q4/2020. Giá thuê 55-60$/m

Hình 22, 23 : Hình ảnh map và bản đồ quy hoạch KCN Lộc An Bình Sơn

Theo thông tin mới nhất KCN đã được thuê gần như full, hiện chỉ còn có thể cho thuê khi thanh lý các công ty cũ. Vì vậy chúng tôi không tính dư địa còn lại với KCN Lộc An – Bình Sơn

Mảng Khu dân cư: Mảng mang lại lợi nhuận rất lớn cho công ty khi đi vào hạch toán trong tương lai ( Của để dành hay bánh vẽ lớn các năm tới )

- KDC Đông Nam:

Nằm tại huyện củ chi, 1 huyện phía bắc TP HCM.Theo quy hoạch, Huyện Củ Chi trong tương lai sẽ là đô thị vệ tinh cửa ngõ của TP nối liền với tỉnh Tây Ninh, Bình Dương và Long An bằng hệ thống giao thông đường bộ hiện đại. Vì vậy KCN và BDS hiện đã thu hút được rất nhiều sự chú ý từ các nhà đầu tư BDS:

http://www.sggp.org.vn/cu-hich-moi-cho-khu-vuc-tay-bac-tphcm-565862.html

https://blog.muaban.net/ly-do-ban-nen-tim-mua-dat-nen-cu-chi/

Với tổng diện tích là 55.77ha mục đích phục vụ cho KCN Đông Nam.

Hình 24: Vị trí KDC trên bản đồ quy hoạch

Hình 24: Vị trí KDC trên bản đồ quy hoạch

Hiện KDC chưa được triển khai nhưng sẽ là dự án gối đầu mang lại lợi nhuận lớn cho công ty trong tương lai. Hiện giá đất giao bán quanh KCN Đông nam dao động 9-11tr/m

- KDC Lê Minh Xuân 3

Nằm tại Huyện Bình Chánh, TP.HCM, nơi có vị trí địa lý và giao thông thuận lợi để kết nối TP.HCM tới các trung tâm khác:

Vị trí và diện tích thuận lợi để phát triển:

Bình Chánh là khu vực được giới bất động sản biết đến là một trong những huyện ngoại thành có diện tích rộng, khoảng 25.268,5ha và sở hữu vị trí đẹp phù hợp cho việc phát triển khu đô thị mới. Bình Chánh nằm ở phía Tây và cách trung tâm TP.HCM khoảng 20km với nhiều địa điểm tham quan thú vị, thu hút du khách trong và ngoài nước ghé thăm như: khu căn cứ Vườn Thơm, căn cứ Láng Le Bàu Cò, chùa Bát Bửu Phật Đài…

Ngoài những ưu điểm nổi bật về cảnh quan du lịch, Bình Chánh còn có vị trí đắc địa giáp với các huyện Bến Lức, Đức Hòa và Cần Giuộc thuộc tỉnh Long An; ngoài ra, khu vực này còn giáp Hóc Môn, Bình Tân, Quận 8, Quận 7, Nhà Bè thuộc TP.HCM. Điều này cho thấy khả năng kết nối của Bình Chánh là rất lớn sẽ là bước thúc đẩy mạnh mẽ cho thị trường bất động sản phát triển.

Hệ thống giao thông thuận lợi:

Bên cạnh vị trí đắc địa thì Bình Chánh còn nằm trên các trục đường giao thông quan trọng, kết nối với quận huyện và các tỉnh thành lân cận, chẳng hạn như: Quốc lộ 1A, Tỉnh lộ 10 nối liền với khu công nghiệp Đức Hoà thuộc tỉnh Long An. Đường Nguyễn Văn Linh nối từ quốc lộ 1A đến khu công nghiệp Nhà Bè. Ngoài ra còn có thể dễ dàng đi qua khu chế xuất Tân Thuận ở Quận 7, vượt sông Sài Gòn đến Quận 2 và đi Đồng Nai.

Bình Chánh cũng có vị trí thuận lợi để di chuyển bằng quốc lộ 50 sang các huyện Cần Giuộc, Cần Đước của tỉnh Long An.

Với những tuyến đường này, từ Bình Chánh có thể di chuyển đến các quận huyện TP.HCM và Đồng Nai, Long An một cách dễ dàng hơn.

Về Khu Dân Cư:

Có tổng diện tích 102.21ha thuộc huyện Bình Chánh, HCM. Được phê duyệt ngày 13/06/2016 nhằm phục vụ cho 2 công trình trọng điểm lớn của huyện Bình Chánh là KCN Lê Minh Xuân 3 và bệnh viện Chợ Rẫy 2. Yêu cầu KDC hoàn thành cơ sở hạ tầng sớm trước khi bệnh viện Chợ Rẫy 2 đi vào hoạt động ( dự kiến 2021 )

Hình 25. Bản đồ KDC Lê Minh Xuân 3

Hình 25. Bản đồ KDC Lê Minh Xuân 3

- KDC Phước Đông

Nằm tại trung tâm tỉnh Tây Ninh, nơi thu hút vốn đầu tư FDI hàng đầu cả nước. Cùng với đó là nhu cầu về BDS cũng ngày một tăng.

Dự ánCó diện tích 648ha phục vụ cho KDC Phước Đông. Quy mô dự án bao gồm:

– Biệt thự cao cấp : 11% – 26.4ha

– Biệt thự tiêu chuẩn cao: 20% – 47.6ha

– Nhà liền kề: 30% 47.9ha

– Nhà thu nhập thấp/ KTX công nhân: 6% – 14.7ha

Theo thông tin chúng tôi cập nhật mới nhất hiện khu dân cư đã bắt đầu xây dựng để mở bán. Giá đất nền hiện tại dao động trong khoảng 5-7tr/m. Với diện tích nhà ở chiếm khoảng 40% thì với giá đất và diện tích KDC sẽ mang về DT khoảng 13000 tỷ. Lợi nhuận gộp đem lại ít nhất 2000-2500 tỷtrong tương lai.

Hình 26: Phối cảnh vị trí KDC Phước Đông

- KDC Lộc An – Bình Sơn

Dự án khu nhà ở phục vụ cán bộ và công nhân trong khu công nghiệp Lộc An – Bình Sơn với quy mô khoảng 40 ha thuộc địa bàn 2 xã Long An và Bình Sơn, huyện Long Thành, tỉnh Đồng Nai, nằm cạnh khu công nghiệp Lộc An – Bình Sơn nhằm đáp ứng nhu cầu về chỗ ở cho các đối tượng là cán bộ và công nhân làm việc trong khu công nghiệp.

Cùng với khu công nghiệp Lộc An – Bình Sơn, khu dân cư sẽ tạo thành một khu liên hợp công nghiệp – dịch vụ – đô thị của huyện Long Thành, cụ thể hóa chủ trương của Nhà nước về xây dựng nhà ở phục vụ công nhân trong khu công nghiệp, thu hút các nhà đầu tư góp phần thúc đẩy phát triển kinh tế, xã hội của địa phương.

Hình 27 KDC Lộc An – Bình Sơn

Chi tiết dự án: http://www.baodongnai.com.vn/kinhte/201904/cang-hang-khong-quoc-te-long-thanh-hoan-thanh-thiet-ke-khu-tai-dinh-cu-loc-an-binh-son-2941760/index.htm

Hiện tại giá đất tại đây đang được giao bán mức giá 4-5tr/m và sẽ còn tăng do nhu cầu từ KCN và dân cư xung quanh. Dự án khi hoàn thành sẽ mang lại cho công ty Doanh thu rất lớn ( Trên 2000 tỷ )

Kết Luận:

SIP là một công ty rất đáng để NDT quan tâm và đầu tư với những lợi thế sau:

– Tiền/cp cao: 68.4 K ( Nếu tính cả chứng khoán kinh doanh + LNST CPP thì = 80K )

– Cổ tức hàng năm cao 10-20% tiền mặt

– Khu công nghiệp có vị trí cực đẹp, giá cho thuê cao, dư địa cho thuê còn rất lớn ( Khoảng 17.5k tỷ dư địa cho thuê )

– Khu dân cư có diện tích lớn, địa điểm đẹp, dự án BDS cao cấp sẽ đem lại lợi nhuận rất lớn trong tương lại ( Bắt đầu cuối 2020 )

– Mảng dịch vụ và phục vụ KCN hàng năm vẫn tăng trưởng tốt (~50%) đem lại lợi nhuận ổn định cho công ty trong tương lai

Định Giá:

Chúng tôi định giá SIP dựa trên những điều sau:

Tiền/cp = 68.4k .

- Chứng khoán KD + LNST cpp : 798 tỷ ( 11.6k/cp)

- Mảng KCN dư địa mang lại Doanh thu 17.5K tỷ, Lợi nhuận gộp khoảng 7000-8000 tỷ ( ~100-110k/cp)

- Mảng điện nước và dịch vụ KCN tăng trưởng rất tốt ( 50% ) sẽ giúp công ty tăng trưởng mạnh, cứ cho 6 tháng cuối năm lợi nhuận ngang với 6 tháng đầu năm ( ~40k/cp )

- Mảng khu dân cư hiện đang bắt đầu xây dựng và mở bán vì thời gian hạch toán sau 2019 nên tạm thời chúng tồi chưa cho vào định giá và coi như của để dành giúp SIP tiếp tục bứt phá trong các năm tới thì giá trị hợp lý của SIP từ 3 mảng trên sẽ tiến tới 200k.

TẤT CẢ NHỮNG TÍNH TOÁN TRÊN LÀ GIẢ SỬ GIÁ CHO THUẾ KCN GIỮ VỮNG ĐƯỢC NHƯ HIỆN TẠI HOẶC TĂNG CAO HƠN, TRƯỜNG HỢP GIÁ CHO THUÊ XUỐNG BẤT THƯỜNG THÌ ĐỊNH GIÁ PHẢI ĐIỀU CHỈNH LẠI.

Nhưng nếu khu dân cư được triển khai sớm hơn kế hoạch như hiện tại thì giá trị SIP sẽ còn tăng rất nhiều ( Dự kiến với 3 KDC sẽ mang về cho SIP ít nhất 4000 tỷ LNG tương đương 60k/cp )

Về việc BLĐ đăng kí bán gần đây, chúng tôi thiên về khả năng chuẩn bị lộ diện 1 cổ đông lớn, cỏ thể là 1 quỹ nào đó,chúng ta hãy cùng chờ xem.

SIP LÀ CỔ PHIẾU ĐƯỢC TEAM LTBNM KIẾN NGHỊ 2 LẦN TẠI 2 ĐIỂM MUA: (XEM HÌNH)

- LẦN 1 KHI GIÁ CỔ PHIẾU BỊ CHIẾT KHẤU VỀ VÙNG 70

- LẦN 2 KHI SIP RA BÁO CÁO QUÝ 2 tại vùng giá 100-105.

Hiện tại team hoàn ra chưa ra 1 kiến nghị bán nào .Vẫn tiếp tục nắm giữ. Tỉ suất lợi nhuận hiện tại đạt 100% tính từ giá mua đầu tiên.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–