SSI đã chốt lịch họp ĐHCĐ 2026 vào cuối tháng 4/2026 và hiện đã gửi tài liệu họp ĐHCĐ. Từ tài liệu trên chúng ta cũng đã có thể phần nào định hình được kế hoạch cũng như tham vọng của SSI trong năm tới. Dưới đây là những điểm nhấn và đánh giá tính khả thi của kế hoạch mà SSI đã trình lên.

I. Nội dung chính từ tài liệu họp ĐHCĐ 2026

SSI đã gửi tài liệu họp ĐHCĐ khá dài và nếu chưa quen chúng ta có thể khó hiểu hết được. Dưới đây là những nội dung chúng tôi đánh giá là quan trọng đối với nhà đầu tư:

- Kế hoạch phân phối lợi nhuận 2025 với trọng tâm là trả cổ tức bằng tiền với tỉ lệ 10% (1k/cp). Ngoài ra còn một phần nhỏ dành cho phúc lợi, khen thưởng (5% LNST), quỹ từ thiện (1% LNST).

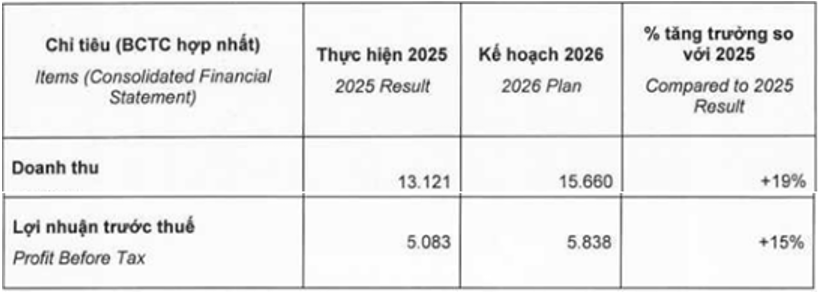

- Trình kế hoạch kinh doanh 2026 với doanh thu 15,660 tỷ đồng, tăng 19% yoy. Lợi nhuận trước thuế đạt 5,838 tỷ đồng, tăng 15% yoy. Chi tiết như ảnh 1 dưới:

- Kế hoạch tăng vốn thông qua phương án phát hành cho cổ đông hiện hữu với tỉ lệ 20% (5:1) tương ứng khoảng 500.6 triệu cổ phiếu, giá phát hành là 10k/cp. Như vậy sau phát hành dự kiến SSI sẽ thu về khoảng 5,006 tỷ đồng để bổ sung vào vốn kinh doanh của công ty. Thời gian dự kiến phát hành là trong năm 2026 sau khi được UBCKNN chấp thuận.

- Phát hành Esop cho cán bộ nhân viên tối đa 10 triệu cp với giá 10k/cp. Qua đó có thể thu về khoảng 100 tỷ đồng và được đưa vào vốn phục vụ hoạt động cho vay ký quỹ.

Như vậy chúng ta thấy cả về kế hoạch kinh doanh cũng như tỉ lệ phát hành của SSI so với các công ty trong ngành chứng khoán gần đây như VCI, MBS, HCM thì SSI thấp hơn khá nhiều. Vậy những kế hoạch trên là do công ty thận trọng hay tiềm năng chỉ ở mức trung bình vậy? Chúng ta sẽ cùng phân tích tính khả thi của kế hoạch trên trong phần dưới:

II. Tính khả thi của kế hoạch 2026

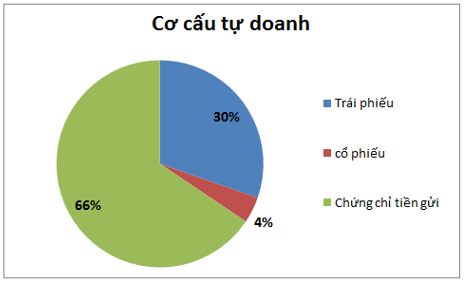

Để phân tích tính khả thi của kế hoạch mà SSI xây dựng chúng ta sẽ đánh giá nhanh tiềm năng kinh doanh của các mảng kinh doanh cốt lõi của công ty. Trong năm 2025 mảng đóng góp lớn nhất là tự doanh với 53% tỷ trọng doanh thu và 45% tỷ trọng lợi nhuận gộp. Tiếp theo là cho vay với tỷ trọng lần lượt 28% về doanh thu và 45% về lợi nhuận gộp. Mảng môi giới đóng góp 19% doanh thu và 10% vào lợi nhuận gộp. (Hình 2)

Với mảng tự doanh, với tỉ trọng tài sản lớn (hơn 43k tỷ VND cuối Q4-2025, trung bình hơn 50k tỷ trong năm 2025) và tập trung đầu tư chủ yếu dưới dạng tiền gửi và trái phiếu với tỷ trọng lần lượt là 66% và 30%. Cổ phiếu chỉ chiếm 4% trong danh mục tự doanh. (Hình 3)

Như vậy có nghĩa tự doanh của SSI sẽ ảnh hưởng rất ít bởi biến động của thị trường chứng khoán mà sẽ là nguồn lợi nhuận ổn định cho công ty. Trong bối cảnh lãi suất tăng khá nhiều so với mức nền 2025 thì mảng tự doanh cũng được hưởng lợi giúp lợi nhuận tăng lên. Điểm trừ của mảng tự doanh là tài sản đã giảm khá nhiều trong Q4-2025 từ hơn 57k tỷ đồng xuống còn hơn 43k tỷ đồng trong Q4-2025, nhưng động lực từ lãi suất tăng cũng như kỳ vọng tài sản tự doanh tăng lại trong 2026 có thể giúp cho mảng tự doanh duy trì tăng trưởng 10-15% so với 2025.

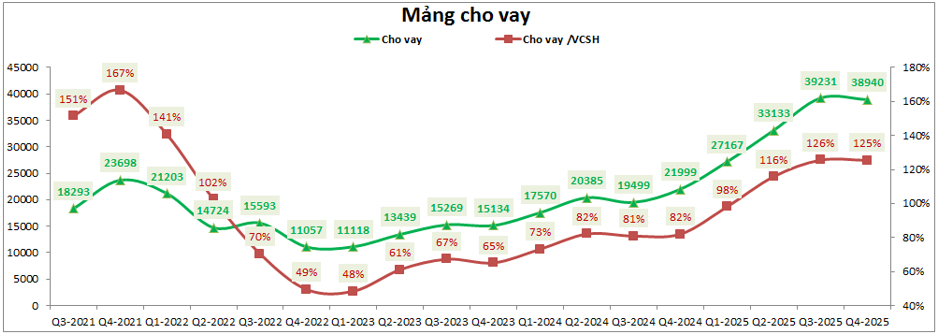

Với mảng cho vay, sau nhiều năm không quá chú tâm tới mảng này dù nó đã trở thành xu thế của ngành thì từ 2023 cho tới nay SSI đã dần nhận ra và tập trung nhiều hơn vào mảng cho vay này. Nhất là khi thị trường biến động khá khó lường và rất khó đầu tư từ 2022 cho tới nay. Tính tới cuối Q5-2025 tổng tài sản cho vay đã tăng lên 38,940 tỷ đồng, tăng 77% so với đầu năm. Về tỉ trọng, hiện tài sản cho vay đã tiệm cận dần so với tài sản tự doanh và thậm chí có thể vượt trong 2026 trở đi khi mảng cho vay ngày càng quan trọng nhờ lợi thế rủi ro thấp cũng như biên lợi nhuận cao hơn so với việc gửi tiết kiệm hay mua trái phiếu. (Hình 4)

Về vấn đề tăng vốn (để lấy vốn phục vụ cho vay cũng như tăng dư địa cho vay), trong 2026 SSI đã trình kế hoạch tăng vốn 20% và nếu so với các công ty gần đây cũng tăng vốn như MBS hay HCM thì tỉ lệ trên là khá thấp. Tuy nhiên trong khi HCM và MBS gần như đã chạm trần cho vay 200% thì hiện với SSI tỉ lệ cho vay/VCSH hiện mới ở mức 125% nên dư địa cho vay vẫn còn rất nhiều nên mức 20% theo chúng tôi là hợp lý. Mức tài sản cho vay trung bình trong 2025 ước tính khoảng 34.6k tỷ đồng. Trong 2026 gần như chắc chắn tài sản cho vay sẽ ở mức trên 39k tỷ đồng (mức cuối năm 2025 và sau tăng vốn 2026 sẽ có thêm hơn 5k tỷ đồng bổ sung vào vốn cho vay ). Chúng tôi kỳ vọng mức tài sản trung bình 2026 có thể đạt mức quanh 44-45k tỷ, tức tăng trung bình khoảng 30% so với 2025. Qua đó cũng kỳ vọng doanh thu và lợi nhuận mảng cho vay có thể tăng trưởng khoảng 30% trong 2026.

Mảng môi giới hiện không có đóng góp quá nhiều trong cơ cấu lợi nhuận của công ty do chính sách ưu tiên phát triển mảng cho vay nên phí giao dịch được hạ xuống mức cạnh tranh để thu hút khách hàng. Tuy nhiên công ty có nhiều chính sách trong quản lý, hỗ trợ để thu hút khách hàng và thị phần tăng trưởng tốt trong các quý gần đây sẽ là động lực giúp cho mảng môi giới vẫn có thể kỳ vọng tăng trưởng trong 2026, mức tăng trưởng kỳ vọng sẽ là khoảng 10-15%.

Ngoài các mảng trên thì cũng có một số mảng mới được kỳ vọng suốt thời gian trước như tiền số, sàn vàng. Nhưng về cơ bản chúng tôi cho rằng sẽ chưa thể có đóng góp trong 2026 và cần thêm nhiều thời gian nữa mới có thể kỳ vọng được.

Như vậy tổng quan lại cả 3 mảng kinh doanh chính của SSI đều có thể kỳ vọng tăng trưởng trong 2026, trong đó cho vay sẽ được kỳ vọng là mảng có tăng trưởng tốt nhất để hỗ trợ cho tăng trưởng chung của công ty. Chúng tôi đánh giá SSI có thể duy trì tăng trưởng khoảng 20% cả về doanh thu và lợi nhuận trong 2026. Như vậy mức tăng trưởng kỳ vọng trên là cao hơn một chút so với kế hoạch của công ty (tăng 19% doanh thu và 15% lợi nhuận). Điều này có nghĩa SSI hoàn toàn có thể đạt hoặc vượt nhẹ kế hoạch đã đề ra trong 2026. Về định giá chúng tôi sẽ có trong bài tới khi công ty ra bctc Q1-2026.