SSI đã công bố KQKD Q3 rất tốt nhưng trong ngắn hạn lại trải qua đợt điều chỉnh khá sâu theo xu hướng chung của thị trường và ngành chứng khoán. Về tình hình chung của ngành chứng khoán chúng tôi đã có bài viết khá chi tiết gần đây về nguyên nhân điều chỉnh cũng như xu hướng dài hạn sẽ như thế nào để nhà đầu tư hiểu và nắm được. Chi tiết quý nhà đầu tư có thể đọc tại link dưới:

https://langtubuonnuocmam.com/cp-nganh-ck-ngan-han-q4-khong-nen-dau-tu-dai-han-2026-van-tiem-nang/

Trong bài viết này chúng ta sẽ tập trung vào SSI với 2 câu hỏi chính sẽ được trả lời là:

- Mức độ ảnh hưởng của SSI từ vĩ mô thị trường có phần tiêu cực trong Q4?

- Tiềm năng của SSI như thế nào sau đợt điều chỉnh tại Q4-2025?

I. Mức độ ảnh hưởng của SSI từ những thông tin và vĩ mô trong Q4-2025

Trước tiên chúng ta vẫn phải bóc tách KQKD của SSI để xem tỉ trọng đóng góp từng mảng rồi từ đó mới đo lường được phần nào mức độ ảnh hưởng của SSI dựa trên mức độ ảnh hưởng cụ thể từng mảng (vì cho vay hay môi giới hay tự doanh cái gì cũng sẽ ảnh hưởng khác nhau).

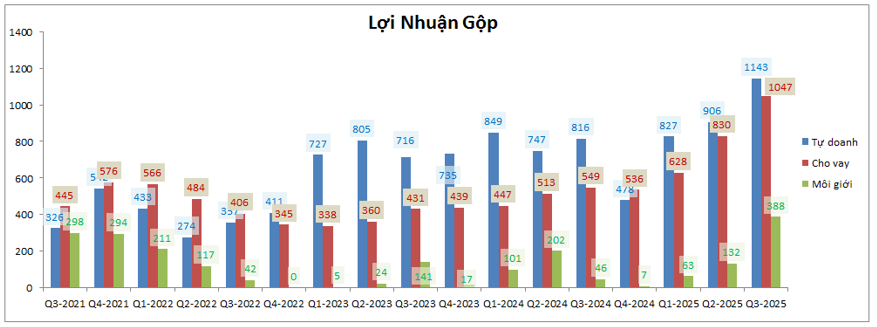

Dưới đây là lợi nhuận của SSI trong các năm vừa qua theo từng mảng kinh doanh chính. Cụ thể đóng góp lớn nhất là mảng tự doanh với lợi nhuận gộp 1,143 tỷ đồng, chiếm 44.6% tỉ trọng lợi nhuận gộp của công ty. Tiếp theo là mảng cho vay với 1,047 tỷ đồng, chiếm 40.9% tỉ trọng. Thứ 3 là mảng môi giới với 388 tỷ đồng, chiếm 15.1%. Chi tiết như hình 1 dưới:

Tiếp theo chúng ta sẽ bóc tách mức độ ảnh hưởng của từng mảng trong Q4:

- Mảng cho vay: Mảng cho vay của một công ty sẽ bị ảnh hưởng bởi thanh khoản thị trường, tình trạng tăng giảm của thị trường và thị phần của công ty. Về thanh khoản và thị trường chung trong Q4, thanh khoản trong Q4 đã có phần sụt giảm khá nhiều so với Q3 khi trung bình mỗi phiên giao dịch trong khoảng 20-30k tỷ đồng. Trước đó mỗi phiên trong Q3 chúng ta thường chứng kiến 40-50k tỷ đồng, tức thanh khoản đã giảm đi khoảng 40% so với Q3. Tuy nhiên so với cùng kỳ thì thanh khoản vẫn tốt hơn khá nhiều so với mức trung bình khoảng 15k tỷ mỗi phiên trong 2024. Nguyên nhân khiến dòng tiền giảm sút chúng tôi đã phân tích chi tiết trong bài viết chung của ngành ở link đầu bài nhưng về cơ bản là do dòng tiền bị rút ra một phần chảy sang các kênh khác như BĐS hay tiền gửi,…. Điều này sẽ ảnh hưởng tới KQKD mảng cho vay và theo chúng tôi yếu tố này có thể sụt giảm 30% trong Q4 (do dư địa cho vay của SSI vẫn tốt và dòng tiền ở lại thị trường có xu hướng dùng margin cao hơn).

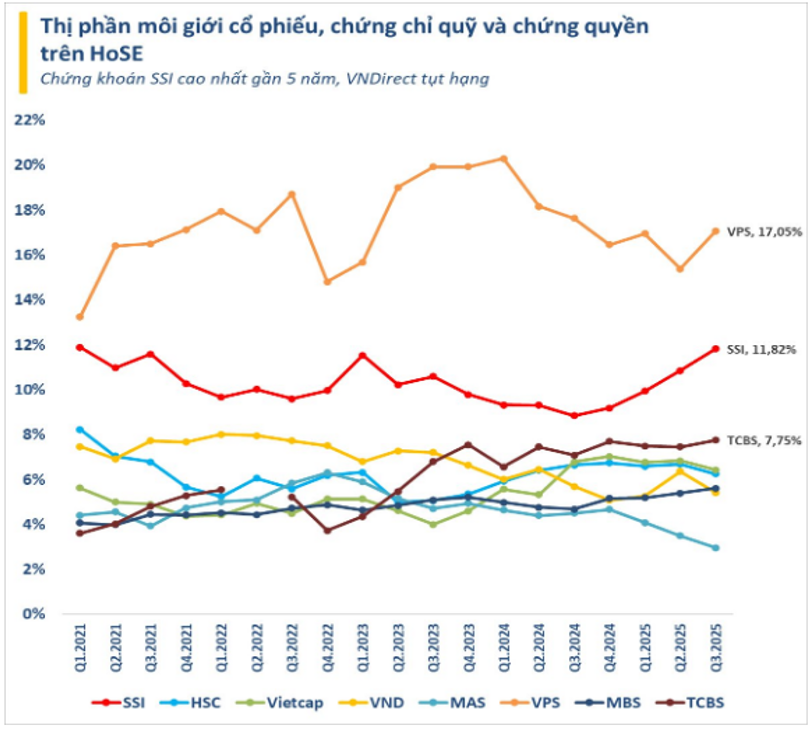

Về thị phần của SSI, chúng tôi đánh giá tích cực khi SSI liên tục tăng được thị phần trong các quý gần đây, đạt mức 11.82%, mức cao nhất trong 5 năm gần đây và cũng là quý thứ 4 liên tiếp tăng trưởng thị phần. (Hình 2)

Việc gia tăng thị phần sẽ giúp cho mảng cho vay của SSI sẽ mạnh và tốt hơn thị trường chung do tệp khách hàng tăng lên sẽ bù đắp cho thanh khoản đi xuống của thị trường.

Như vậy tựu chung lại mảng cho vay của SSI vẫn sẽ chịu ảnh hưởng từ thị trường nhưng mức sụt giảm so với Q3 gần nhất có thể sẽ chỉ ở mức 15-20% và là không quá lớn nếu so với các công ty khác trong ngành.

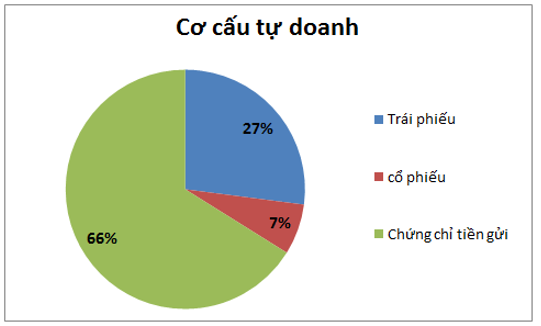

- Mảng tự doanh: Tự doanh chiếm tỉ trọng lớn nhất của SSI khi đóng góp 44.6% lợi nhuận gộp. Nhưng mảng tự doanh của công ty cũng đầu tư chủ yếu các sản phẩm an toàn cao như tiền gửi và trái phiếu. Đây là các sản phẩm gần như không chịu ảnh hưởng từ thị trường biến động trong ngắn hạn. Cụ thể chứng chỉ tiền gửi chiếm tỉ trọng cao nhất với 66% tương ứng 37,732 tỷ đồng. Tiếp theo tới trái phiếu chiếm 27% với 15,433 tỷ đồng và cổ phiếu chỉ chiếm 7% với 3,909 tỷ đồng. Chi tiết như hình 3 dưới:

Như vậy có thể thấy tỉ trọng mảng cổ phiếu chiếm khá thấp với chỉ 7% tự doanh. Chưa kể đa phần tài sản này SSI nắm giữ đều là các cổ phiếu có FA tốt cũng như phần lớn dùng để phục vụ cho hoạt động chứng quyền (tăng giảm giá cổ phiếu công ty đều không ảnh hưởng mà sẽ dùng để thu phí giao dịch). Điều này đồng nghĩa mảng tự doanh của SSI sẽ bị ảnh hưởng ở mức khá thấp từ thị trường chung khi giá nhiều cổ phiếu điều chỉnh trong Q4-2025.

- Mảng môi giới: Đối với mảng môi giới thì hầu hết các công ty sẽ thu lợi nhuận từ việc thu phí giao dịch và vì thế kết quả kinh doanh của mảng này sẽ phụ thuộc chính vào thanh khoản của thị trường và mức độ ảnh hưởng của các công ty sẽ là không chênh lệch quá nhiều vì tỉ trọng đóng góp từ mảng môi giới các năm gần đây tại các công ty đa phần đều ở mức thấp do ưu tiên phát triển cho vay hơn. Với SSI mảng môi giới cũng mới chỉ tăng mạnh Q3 vừa qua nhờ đột biến thanh khoản còn các quý trước đa phần đều không có đóng góp đáng kể. Với việc thanh khoản Q4 giảm khoảng 40% so với Q3 sẽ khiến doanh mảng này cũng sẽ giảm khả năng tương ứng trong Q4 này, trong khi đó chi phí không giảm thì lợi nhuận gộp có thể sẽ giảm nhiều hơn và mức giảm lợi nhuận so với Q3 có thể ở mức khoảng 50-60%. Như vậy lợi nhuận gộp mảng môi giới trong Q4 có thể đạt khoảng 180-200 tỷ đồng, tuy giảm khá so với Q3 nhưng so với cùng kỳ thì vẫn sẽ duy trì tăng trưởng cao nhờ mức nền rất thấp.

Như vậy với việc dòng tiền giảm sút trên thị trường trong Q4-2025 do các yếu tố vĩ mô trong ngắn hạn và khả năng cao sẽ dần tốt trở lại từ đầu 2026 thì SSI cũng không thể tránh khỏi sụt giảm KQKD trong Q4-2025 so với Q3 gần nhất. với việc phân tích cả 3 mảng kinh doanh chính trên chúng ta thấy SSI có thể được xếp vào nhóm công ty chứng khoán có ảnh hưởng nhỏ hơn so với mặt bằng chung của ngành.

Về biến động giá cổ phiếu, Trong Q3 giá cổ phiếu tăng khoảng hơn 20 giá từ vùng đáy 20-22k/cp lên vùng 42.xk/cp. Thanh khoản thị trường cũng tăng mạnh theo từ trung bình khoảng 10-15k tỷ đồng mỗi phiên lên 40-50k tỷ đồng. Hiện tại thanh khoản giảm khoảng 40% từ đỉnh và về vùng 20-30k tỷ đồng mỗi phiên. Và theo logic trung bình của ngành thì SSI có thể sẽ phải điều chỉnh khoảng một nửa đà tăng vừa qua tức giảm khoảng 10-11 giá từ đỉnh về vùng khoảng 30-32k/cp. Tuy nhiên như trên chúng tôi có phân tích mức độ ảnh hưởng của SSI được xếp vào nhóm ảnh hưởng ít hơn so với trung bình ngành và vì vậy chúng tôi cho rằng đáy trong đợt điều chỉnh này của SSI sẽ ở mức cao hơn so với giá khoảng 31k/cp. Trừ khi thanh khoản thị trường tiếp tục sụt giảm dưới 20k tỷ đồng mỗi phiên thì SSI mới có thể bị thủng về giá 2x.

II. Tiềm năng SSI ra sao sau đợt điều chỉnh Q4-2025

Trong bài viết gần nhất chúng tôi đã phân tích nguyên nhân khiến thị trường Q4-2025 sụt giảm thanh khoản và điều chỉnh, xin được tóm gọn lại để quý nhà đầu tư dễ nắm bắt hơn:

- Do dòng tiền rút ra sau khi thị trường tăng nóng để chảy sang một số kênh khác như BDS (trong tháng 9 chính phủ quyết định giữ nguyên thuế giao dịch BDS như cũ giúp cởi trói rủi ro đánh thuế BĐS).

- Do tăng trưởng tín dụng sau 9 tháng toàn ngành bank đạt mức rất cao và gần đạt chỉ tiêu cho cả năm 2025 nên Q4 không mặn mà đẩy mạnh tín dụng nữa mà thay vào đó tập trung hút tiền gửi để chuẩn bị cho kế hoạch tăng trưởng mạnh tín dụng 2026 (dự kiến có thể ở mức 18-20% cho toàn ngành). Điều này khiến lãi suất huy động có xu hướng nhích nhẹ và dòng tiền cũng bị hút sang kênh tiền gửi thay vì tập trung ở chứng khoán.

Tuy nhiên trong 2026 chúng tôi cho rằng thị trường chứng khoán sẽ tích cực dần trở lại khi các ngân hàng tiếp tục bơm tiền ra nền kinh tế để đạt tăng trưởng tín dụng cao hơn mức của 2025. Lãi suất sẽ không tăng phi mã mà duy trì mức cho vay thấp để hấp dẫn nhu cầu vay vốn từ thị trường.

Điều này sẽ giúp cho dòng tiền sẽ tiếp tục được đẩy ra nền kinh tế và chúng tôi cho rằng các kênh đầu tư sẽ được hưởng lợi như chứng khoán, BĐS hay đầu tư công, đây sẽ là các kênh hút tiền cho hệ thông ngân hàng trong năm 2026.

Ngoài ra trong năm 2026 thị trường chứng khoán Việt Nam sẽ phải tiếp tục cải tạo môi trường giao dịch để đáp ứng hoàn toàn chỉ tiêu của thị trường mới nổi trước tháng 9/2026, điều này sẽ giúp thanh khoản thị trường sẽ tăng lên so với phương thức giao dịch như hiện tại.

Với các yếu tố tích cực trên cho tầm nhìn dài hạn 2026 chúng tôi cho rằng về tổng quan thanh khoản thị trường trong 2026 có thể được duy trì mức giao dịch trên 30k tỷ đồng mỗi phiên và có thể hướng tới trung bình 40k tỷ đồng mỗi phiên. Điều này có nghĩa tiềm năng của SSI cũng sẽ được nâng theo thị trường chung trong năm 2026 bên cạnh tiềm năng riêng như liên tục nâng cao thị phần giao dịch hay kỳ vọng xa như thị trường tiền số, …

Điều này có nghĩa khả năng cao giá cổ phiếu SSI sẽ có xu hướng tạo đáy vào tháng 11 và dần hồi phục nhẹ trong tháng 12 khi các kỳ vọng cho 2026 gần hơn. Sang 2026 giá cổ phiếu hoàn toàn có thể tiệm cận lại vùng 40-42k/cp trong Q1-2026 khi các tin tức và kế hoạch 2026 dần được hé lộ và thông qua. Xa hơn nữa cho các quý tiếp theo của 2026 chúng ta có lẽ phải chờ thêm thời gian để có thể có thêm các dữ liệu đánh giá chính xác hơn. Chúng tôi sẽ tiếp tục cập nhật trong các quý tới.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.