SSI đã có một bctc Q2-2025 theo chúng tôi là tốt và thuộc top 5 công ty ngành chứng khoán trên sàn có bctc Q2 tốt nhất. Ngoài ra tiềm năng Q3 cũng như các quý tiếp theo cũng là khá tích cực và sáng sủa. Vậy cụ thể như thế nào chúng ta sẽ cùng bóc tách và phân tích trong bài viết này.

I. Kết quả kinh doanh

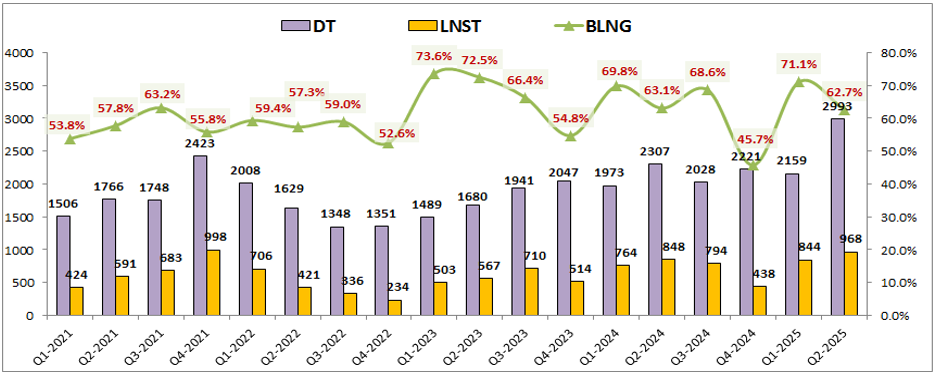

SSI đã ghi nhận KQKD Q2-2025 tăng trưởng tốt so với cùng kỳ. Cụ thể doanh thu thuần của công ty đạt 2,993 tỷ đồng, tăng 29.7% yoy. Lợi nhuận sau thuế của công ty đạt 968 tỷ đồng, tăng 14.2% yoy. (Hình 1)

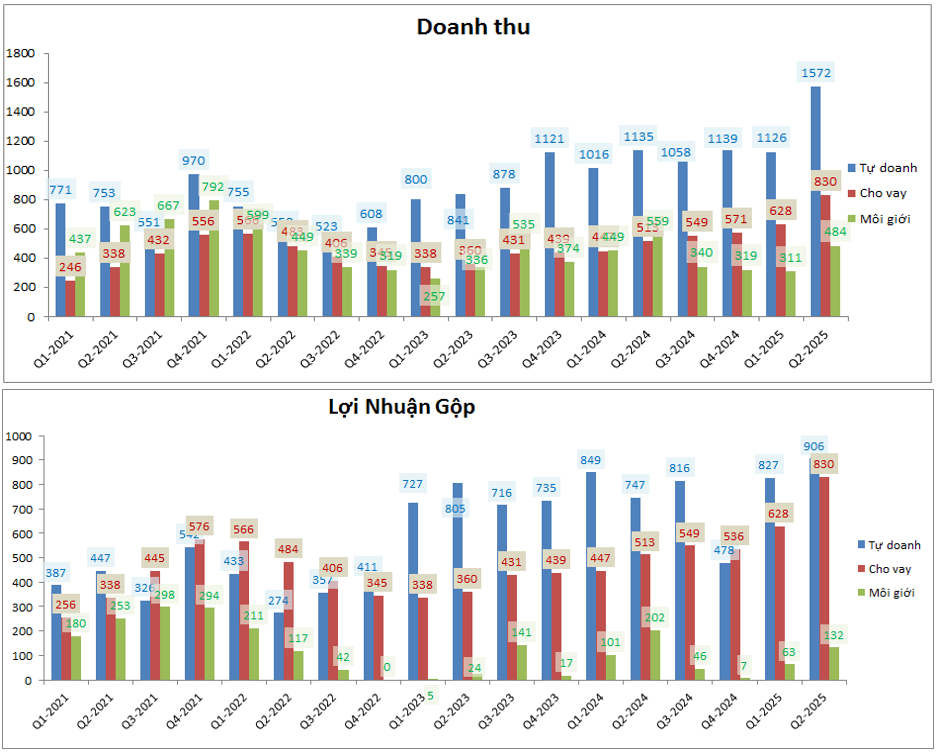

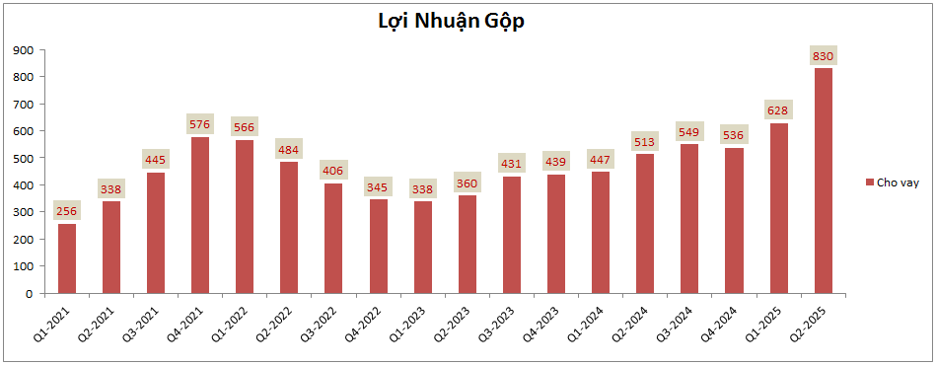

Bóc tách doanh thu và lợi nhuận gộp từng mảng như hình dưới chúng ta có thể thấy 2 mảng kinh doanh đóng góp tỉ trọng lớn nhất vào KQKD của SSI đều có mức tăng trưởng tốt cả về doanh thu và lợi nhuận. Nhất là mảng cho vay khi lợi nhuận gộp tại Q2 đã đạt tới 830 tỷ đồng, gần bằng so với mảng tự doanh dù cho tài sản của mảng cho vay vẫn còn kém tự doanh khá nhiều. Điều này cho thẩy mảng cho vay đang kinh doanh đạt hiệu suất tốt hơn. (Hình 2)

Điều này cũng là dễ hiểu khi mảng cho vay có lãi suất cao hơn và nằm trong khoảng 10-13%/năm trong khi tự doanh của SSI chủ yếu là trái phiếu và tiền gửi – các sản phẩm có lãi suất thấp hơn và lãi suất thường là dưới 10%/năm

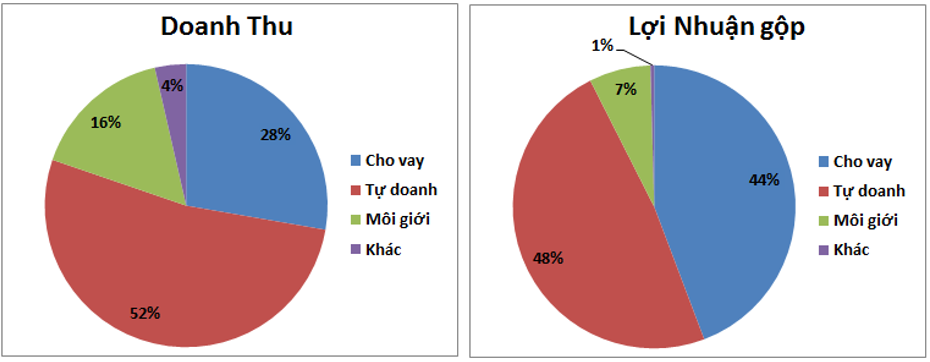

Về tỉ trọng các mảng kinh doanh chính của SSI, đứng đầu vẫn là tự doanh với đóng góp 52% tỉ trọng doanh thu và 48% tỉ trọng lợi nhuận gộp. Mảng cho vay tuy vẫn chỉ đứng thứ 2 với 28% doanh thu và 44% lợi nhuận gộp nhưng trong các quý gần đây đang có xu hướng vươn lên khá mạnh mẽ. Nếu duy trì được đà tăng trưởng tốt như hiện tại thì hoàn toàn có thể mảng cho vay sẽ sớm vươn lên trở thành mảng có đóng góp lớn nhất vào KQKD của SSI trong các quý tới. (Hình 3)

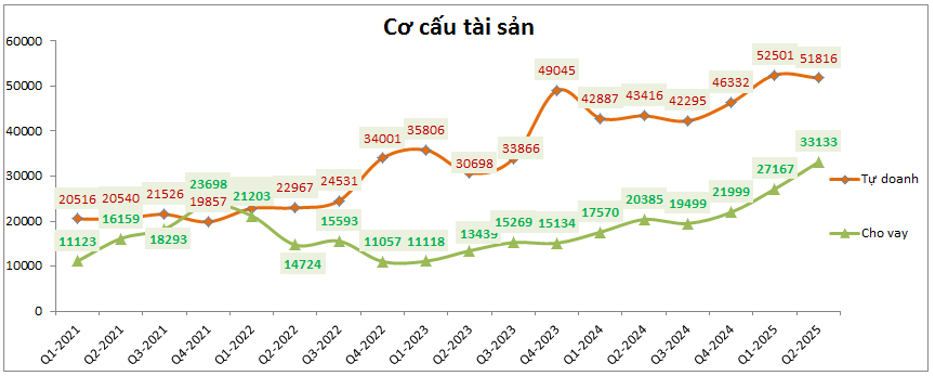

Về cơ cấu tài sản, SSI tập trung chính tài sản của mình vào 2 mảng là tự doanh và cho vay, trong đó tự doanh vẫn đang cao hơn khá nhiều so với cho vay khi đạt 51,816 tỷ đồng. Cho vay tính tới cuối Q2-2025 mới chỉ đạt 33,133 tỷ đồng. Tuy nhiên xu hướng trong 3-4 quý gần đây cho vay lại đang có đà tăng khá tốt và hoàn toàn có thể tiệm cận tài sản tự doanh trong các quý tới. Nhất là khi tài sản tự doanh của SSI chủ yếu là tiền gửi ngắn hạn và rất linh động cho việc chuyển đổi sang cho vay nếu nhu cầu thị trường cần. (Hình 4)

Như vậy với việc bóc tách KQKD trên chúng ta có thể thấy xu hướng SSI cũng đang đi theo xu hướng chung toàn ngành khi đẩy mạnh hơn tài sản của mình sang mảng cho vay và mảng cho vay đang dần trở thành mảng quan trọng để dẫn dắt tăng trưởng của công ty trong thời gian tới thay vì tự doanh. Mảng cho vay có hiệu suất kinh doanh tốt hơn nên việc ưu tiên mảng này cũng là đương nhiên và là xu hướng tất yếu ở thời điểm hiện tại. Chi tiết hơn từng mảng chúng ta sẽ phân tích trong phần dưới.

II. Tiềm năng từng mảng chính trong Q3 tới

1. Cho vay sẽ tiếp tục bứt phá nhờ thị trường sôi động

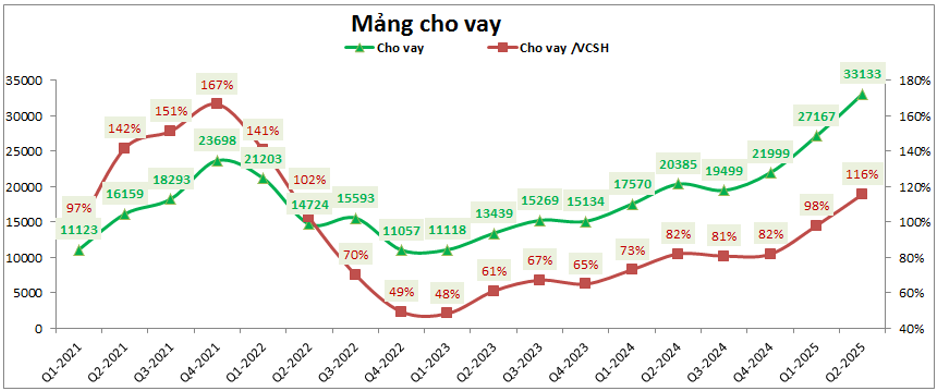

Tuy tài sản của mảng cho vay vẫn còn kém khá xa so với tài sản tự doanh nhưng về mặt đóng góp vào lợi nhuận của công ty thì cho vay đã gần bắt kịp so với tự doanh khi chiếm tới 44% tỉ trọng lợi nhuận gộp (tự doanh chiếm 48% tỉ trọng). Điều này cho thấy hiệu quả kinh doanh của mảng cho vay vẫn đang tốt hơn so với tự doanh. Sau nhiều năm có phần hơi khắt khe với thị trường cho vay trong khi các đối thủ đều đã tận dụng tối đa thị trường màu mỡ này để thu lợi nhuận lớn thì SSI có vẻ cũng đã nhận ra và chấp nhận thay đổi để thích ứng với thời cuộc. (Hình 5)

Tài sản cho vay của công ty liên tục tăng trong 3 quý gần đây và đã đạt 33,133 tỷ đồng tại cuối Q2-2025. Nhờ thay đổi mức phí cạnh tranh cũng như có nhiều thủ tục, chính sách nhằm thúc đẩy cho vay phát triển nên SSI đã phần nào thu lại trái ngọt (SSI đã giảm phí giao dịch tương đương các bên công ty khác, tập trung hơn vào thị trường cá nhân thay vì mỗi tổ chức như trước, có nhiều chính sách với tài khoản mở mới trong 1-2 năm trở lại đây để thu hút thêm tệp khách hàng mới).

Hiện tỉ lệ cho vay/VCSH của SSI mới ở mức 116% và chưa quá lo lắng về việc chạm trần cho vay cho phép. Trong Q3 chúng tôi cho rằng sẽ có rất nhiều lợi thế để mảng cho vay của SSI tiếp tục bứt phá hơn dù KQKD tại Q2-2025 cũng đã khá tích cực. (Hình 6)

Đầu tiên là thị phần của SSI đã liên tục tăng trong các quý gần đây giúp công ty có tệp khách hàng lớn hơn phục vụ cho mảng cho vay tiếp tục mở rộng. Tiếp theo là thị trường chung trong Q3 đang diễn biến rất tốt giúp cho thanh khoản và cả tâm lý nhà đầu tư tích cực từ đó nhu cầu vay margin tại các công ty chứng khoán, trong đó có SSI sẽ tăng lên đáng kể. Và cuối cùng cơ cấu tự doanh của SSI phần lớn là chứng chỉ tiền gửi ngắn hạn, loại tài sản rất linh hoạt sẽ giúp SSI có thể dễ dàng chuyển tài sản này sang cho vay nếu nhu cầu thị trường tăng lên, qua đó sẽ giúp tối ưu lợi nhuận cho công ty và đảm bảo luôn có tiền cho vay nếu khách hàng có nhu cầu.

Từ những phân tích trên chúng tôi cho rằng tài sản cho vay của SSI trong Q3-2025 hoàn toàn có thể tăng lên sát ngưỡng 40k tỷ đồng và lợi nhuận gộp mảng cho vay cũng hoàn toàn có thể chạm ngưỡng 1,000 tỷ đồng.

2. Mảng tự doanh

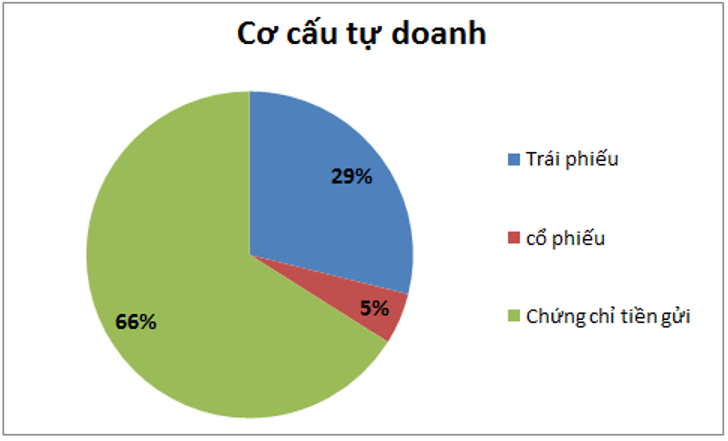

Tự doanh vẫn đang là mảng chiếm tài sản lớn nhất của SSI với tổng khoảng gần 52k tỷ đồng, chiếm 56.3% tổng tài sản của công ty. Tuy nhiên phần lớn tài sản mảng tự doanh của SSI lại tập trung vào các lớp tài sản có tính an toàn cao như tiền gửi hay trái phiếu. Cụ thể chứng chỉ tiền gửi chiếm tỉ trọng lớn nhất với 66%, tiếp đến là trái phiếu với 29% và cổ phiếu chỉ chiếm 5%. (Hình 7)

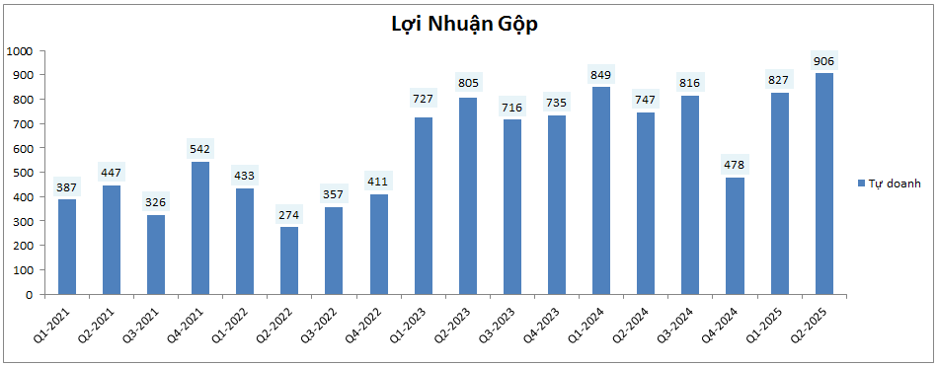

Điều này có nghĩa lợi nhuận từ mảng tự doanh đa phần là lợi nhuận ổn định hàng quý và ít có biến động lớn. Thực tế lợi nhuận gộp mảng tự doanh trong 10 quý gần nhất khá ổn định trong khoảng 700-900 tỷ đồng mỗi quý dù cho thị trường chung giai đoạn gần 3 năm qua biến động rất lớn. (Hình 8)

Theo chúng tôi trong Q3 khi mà nhu cầu mảng cho vay tăng lên cao thì khả năng lớn SSI sẽ phải chuyển dịch bớt tài sản tự doanh của mình sang cho vay để tối ưu lợi nhuận từ cho vay. Tuy nhiên điều này có thể sẽ khiến lợi nhuận mảng tự doanh thấp hơn chút so với Q2-2025 và có thể đạt khoảng 850 tỷ đồng lợi nhuận gộp. Như vậy cùng với dự đoán lợi nhuận mảng cho vay có thể chạm ngưỡng 1,000 tỷ đồng trong Q3 thì có thể mảng cho vay sẽ vươn lên trở thành mảng có đóng góp lớn nhất vào lợi nhuận cho SSI.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy SSI đang có những bước chuyển mình trong các quý gần đây và cũng dần hòa vào xu hướng lấy cho vay làm động lực tăng trưởng và định hướng trở thành mảng có đóng góp lớn nhất vào kết quả kinh doanh của công ty. Với thị phần đang tăng lên tích cực cộng với nội lực vững chắc (dư địa cho vay còn lớn, nguồn tiền sẵn sàng cho vay cao) sẽ là động lực lớn để cho vay của SSI có thể tiếp tục bứt phá trong Q3 này. Tựu chung lại chúng tôi đánh giá cao tiềm năng của SSI và cho rằng cổ phiếu sẽ tăng giá tốt cùng thị trường. Ngoài ra những thông tin về thị trường tiền số cũng được gắn với SSI nhưng cá nhân chúng tôi cho rằng vấn đề này sẽ cần thêm thời gian khá dài phía trước chứ chưa thể thực hiện ngay được trong 1-2 quý tới. Vấn đề này chúng tôi sẽ cập nhật tại các báo cáo sau khi có các thông tin cập nhật và chính thống hơn.

Hiện SSI đang giao dịch vùng giá 41.x k/cp tương ứng mức P/B khoảng 2.8 lần và theo chúng tôi mức định giá này là không rẻ và đã phản ánh khá nhiều về tiềm năng của SSI trong Q3 này. Mức định giá ngắn hạn cho Q3 có lẽ phù hợp ở mức khoảng 38-40k/cp. Còn xa hơn cho Q4 thì chúng ta cần thêm bctc Q3 để cập nhật tiếp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.