STB đang trên những đoạn cuối của đề án tái cấu trúc trong nhiều năm qua và câu hỏi được đặt ra là ngân hàng sẽ nhận lại được gì sau khi tái cấu trúc thành công cũng như sau đó sẽ ra sao? Trong bài viết này chúng ta sẽ cùng phân tích chi tiết về STB sau bctc Q3-2024

I. Kết quả kinh doanh

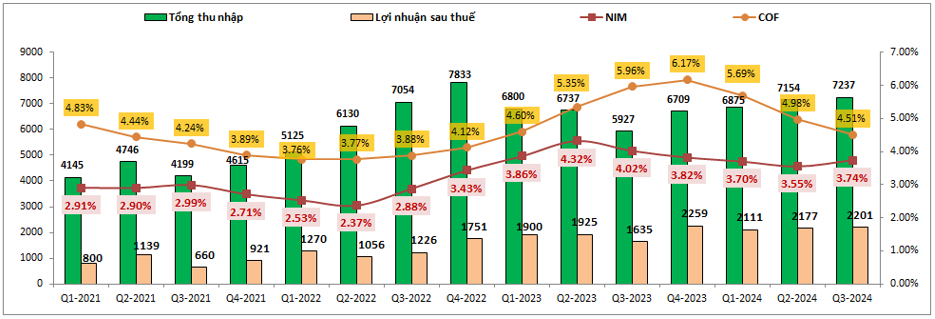

STB đã ghi nhận tổng thu nhập trong Q3 là 7,237 tỷ đồng, tăng 22.1% yoy và tăng 1.2% so với quý liền kề. Lợi nhuận sau thuế của ngân hàng ghi nhận 2,201 tỷ đồng, tăng 34.6% yoy và cũng tăng nhẹ 1.1% so với quý trước. Như vậy kết quả kinh doanh của STB sau khi tạo đáy vào Q3-2023 đang dần phục hồi sau từng quý vào cuối 2023 và 2024 này. (Hình 1)

Ngoài ra các hệ số kinh doanh quan trọng cũng đang có diễn biến tích cực hơn tại Q3. Chỉ số NIM có dấu hiệu đảo chiều tăng trở lại sau 4 quý liên tục sụt giảm. NIM tại Q3 ghi nhận 3.74%, tăng 0.19% so với quý liền kề trước đó. Trong khi đó hệ số vốn COF tiếp tục ghi nhận giảm quý thứ 3 liên tiếp cũng sẽ là động lực hỗ trợ cho NIM phục hồi thêm trong các quý tới.

Bóc tách các mảng kinh doanh chính của ngân hàng, hoạt động kinh doanh lãi trong Q3 chính là động lực đóng góp lớn nhất vào tăng trưởng của ngân hàng khi ghi nhận mức tăng trưởng 31.2% yoy và cũng chiếm tỉ trọng đóng góp về thu nhập lên tới 88%. Mảng kinh doanh ngoài lãi chiếm tỉ trọng 12% và đóng góp chính tới từ 2 mảng nhỏ là hoạt động dịch vụ (tỉ trọng 10.5% tổng thu nhập) và kinh doanh ngoại hối (tỉ trọng 3%). Trong đó có mảng kinh doanh khác ghi nhận mức lỗ 110 tỷ đồng.

Hoạt động dịch vụ ghi nhận mức tăng trưởng nhẹ 5.1% yoy nhờ động lực chính tới từ 2 mảng là hoạt động thẻ và hoạt động thanh toán nhờ vào tiêu dùng cá nhân cũng như hoạt động xuất khẩu phục hồi. Còn mảng bảo hiểm hiện vẫn còn nhiều khó khăn khi niềm tin người tiêu dùng giảm cũng như cơ chế về luật vẫn chưa có dấu hiệu nới lỏng.

hoạt động kinh doanh ngoại hối lại ghi nhận mức giảm 27.4% yoy do mức nền cùng kỳ cao khi áp lực tỷ giá cao trong năm 2023 khiến nhu cầu trao đổi ngoại tệ lớn. Trong Q4-2024 tỉ giá cũng đang căng thẳng do đồng đô la mạnh lên khiến nhu cầu trao đổi ngoại tệ cũng đang nóng lên trong các tuần gần đây có thể kỳ vọng trong Q4 hoạt động kinh doanh ngoại tệ của ngân hàng sẽ phục hồi trở lại.

Như vậy tổng mảng kinh doanh ngoài lãi trong Q3-2024 ghi nhận 872 tỷ đồng, giảm 19% yoy. Trong Q4 tới cũng như 2025 chúng tôi kỳ vọng mảng kinh doanh ngoài lãi có thể ít nhất đi ngang so với cùng kỳ và kịch bản tích cực có thể tăng trưởng nhẹ trở lại.

II. Các điểm nhấn đáng chú ý

1. Mảng tín dụng

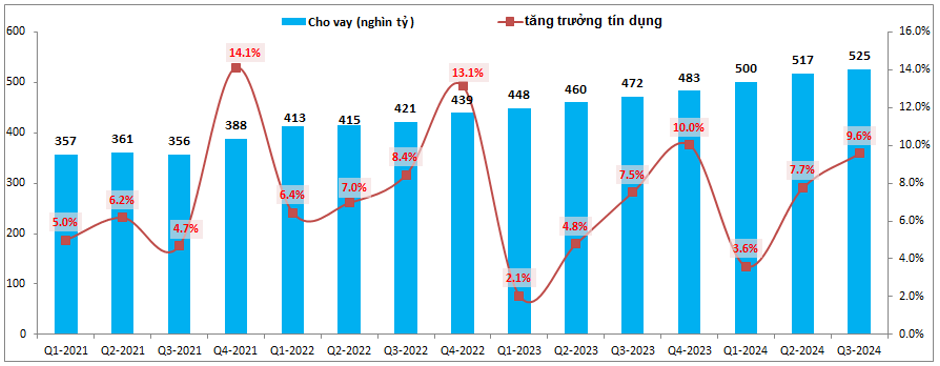

Mảng tín dụng của ngân hàng vẫn tăng trưởng đều nhờ vẫn duy trì tăng trưởng tín dụng tốt qua từng năm. Kết thúc Q3-2024, tổng cho vay của ngân hàng đạt 525 nghìn tỷ đồng, tăng trưởng tín dụng so với đầu năm đạt 9.6% và cao hơn so với mức tăng trưởng tín dụng cùng kỳ 3 năm gần nhất. Tuy nhiên so với các ngân hàng thương mại khác thì mức tăng trưởng tín dụng hàng năm của STB vẫn ở mức thấp và chỉ tương đương mức trung bình của toàn ngành (14% hàng năm ). (Hình 2)

Một phần nguyên nhân khiến cho tăng trưởng tín dụng của STB ở mức thấp là do ngân hàng đang trong giai đoạn tái cấu trúc khiến cho chất lượng tài sản kém hơn cũng như tỷ lệ an toàn vốn (CAR) ở mức thấp. Điều này khiến cho STB được giao chỉ tiêu tín dụng ở mức thấp hơn so với các ngân hàng khác. Hiện tỷ lệ an toàn vốn của STB là khá khiêm tốn nếu so với các ngân hàng cùng quy mô. Tính đến hết Q2-2024 tỷ lệ CAR của STB là 8.42%, vẫn đạt yêu cầu tối thiểu của NHNN (8%) nhưng đang ở ngưỡng sát với tối thiểu. Trong thời gian tới khi mà đề án tái cấu trúc ngân hàng hoàn thành sẽ giúp ngân hàng có hệ số vốn dày hơn, có bảng cân đối kế toán khỏe mạnh hơn và từ đó sẽ được cấp chỉ tiêu tín dụng cao hơn.

Quá trình tái cấu trúc cũng khiến cho khẩu vị cho vay của STB khá an toàn khi gần như không cho vay các lĩnh vực rủi ro như kinh doanh BĐS và không phân bổ tài sản vào đầu tư chứng khoán kinh doanh. Tệp khách hàng tập trung vào nhóm khách hàng doanh nghiệp SME và nhóm cá nhân. Với việc chấp nhận rủi ro thấp ( đang trong giai đoạn tái cấu trúc ) nên tăng trưởng tín dụng của ngân hàng cũng hạn chế phần nào. Cho dự phóng cả năm 2024 chúng tôi cho rằng STB có thể đạt tăng trưởng tín dụng khoảng 14%, tương đương với mức tăng trưởng tín dụng trung bình của toàn ngành.

2. Quá trình tái cấu trúc

Trong nhiều năm qua STB vẫn gặp khó khăn trong quá trình kinh doanh do đang trong diện tái cấu trúc nợ xấu VAMC từ thời ông Trầm Bê. Điều này cũng đặt ra kỳ vọng rằng khi tái cấu trúc xong STB sẽ có sức khỏe tài chính tốt và có thể phát triển mạnh hơn trong tương lai giống các ngân hàng thương mại cùng quy mô khác. Cụ thể hơn chúng ta sẽ cùng đi xem quá trình tái cấu trúc đang tới đâu.

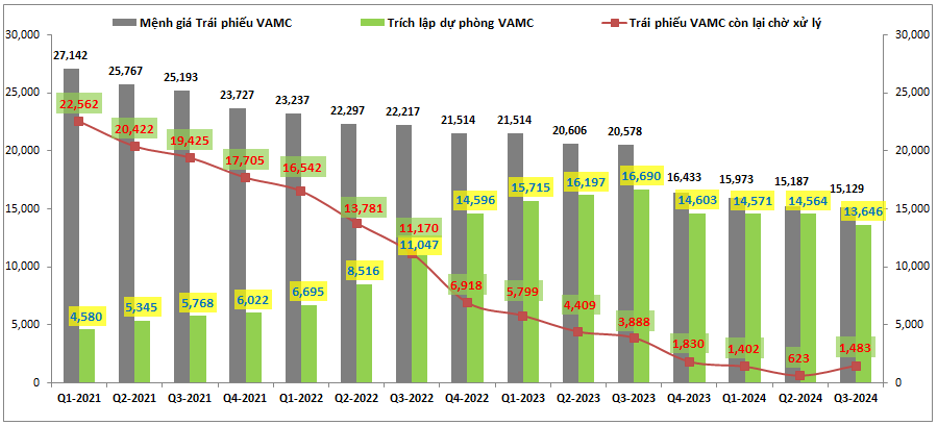

Những tưởng sau Q2-2024 với lượng trái phiếu VAMC chưa được trích lập chỉ còn 623 tỷ đồng thì khả năng rất cao sẽ hoàn thành trong Q3-2024 thì kết quả lại có phần ngược lại khi con số này không những không giảm mà lại còn tăng ngược lên 1,483 tỷ đồng. Hiện khoản trái phiếu VAMC còn lại là 15,129 tỷ đồng và đã được trích lập 13,646 tỷ đồng. (Hình 3)

Nguyên nhân có lẽ là do tiến độ thanh toán việc đấu giá KCN Phong Phú thay vì thanh toán 1 lần thì sẽ được chuyển thành 3 lần theo tiến độ. Cụ thể STB đã đầu giá thành công KCN Phong Phú với tổng số tiền là khoảng 7,900 tỷ đồng, theo đó sẽ được thanh toán làm 3 đợt lần lượt là 20% STB đã thu được còn 40% tiếp theo sẽ thanh toán trong cuối 2024 và 40% còn lại thu trong 2025. Như vậy trong Q4 tới STB có thể nhận thêm 40% giá trị KCN tương ứng khoảng 3,160 tỷ đồng. Chúng tôi cho rằng khoản tiền trên sẽ giúp STB có thể xử lý hết lượng trái phiếu VAMC còn lại chưa trích lập và hoàn nhập phần nào vào lợi nhuận của ngân hàng. Điều này đồng nghĩa khả năng cao STB sẽ hoàn thành quá trình tái cấu trúc trong năm 2024 này và sẽ chỉ còn vướng mắc một phần về khoản 32.5% cổ phần của STB tại VAMC sẽ được bán đấu giá để hoàn tất. Thường quá trình bán đấu giá từ khi trình lên cho tới khi hoàn thành có thể phải mất tới vài năm nên khả năng rất lớn phải 2025 trở đi lô cổ phiếu này mới có thể bán đấu giá thành công và hoàn nhập vào lợi nhuận cho ngân hàng.

Với việc tái cấu trúc hoàn tất sẽ giúp STB có thể chia cổ tức cho cổ đông và cũng có bảng cân đối tài chính tốt hơn qua đó có thể mở ra chu kỳ tăng trưởng tốt hơn nếu tận dụng được thị trường để nâng cao tăng trưởng tín dụng trong các năm tới.

3. Bức tranh tài chính

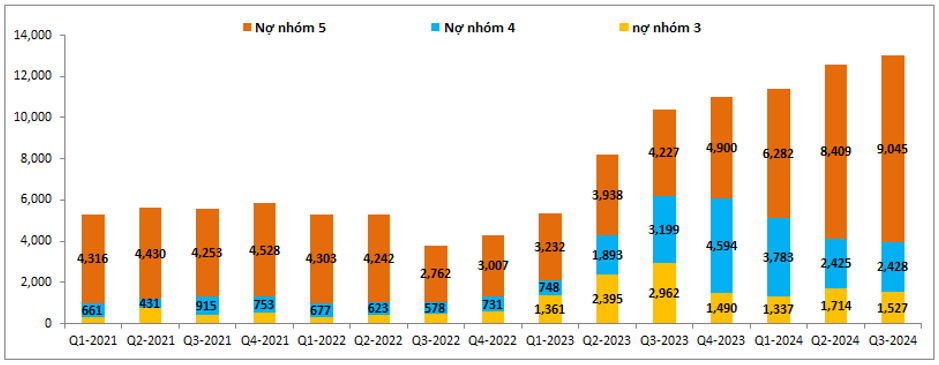

Tuy sẽ bớt áp lực phải trích lập trái phiếu VAMC từ 2025 tới nhưng có lẽ sau đó không phải thiên đường ngay khi mà vẫn còn rất nhiều việc phải làm đối với STB. Đó là bức tranh tài chính đang có phần xấu đi và áp lực sẽ phải tăng trích lập dự phòng rủi ro là khá hiện hữu. Cụ thể trong các quý gần đây nợ xấu và tỉ lệ nợ xấu của STB vẫn tiếp tục đà tăng và chưa có dấu hiệu dừng lại. Tại Q3-2024 nợ xấu đã tăng lên tới 13,000 tỷ đồng, cao hơn 2,000 tỷ đồng so với đầu năm và cũng tăng gần 500 tỷ đồng so với quý liền trước. Tỉ lệ nợ xấu tăng lên 2.5%, mức cao nhất trong nhiều năm qua. Trong khi đó nợ nhóm 2 sau khi giảm khá tốt vòa Q3-2023 thì đã có xu hướng đi ngang cho tới nay chứ không thể giảm thêm nên áp lực lên các nhóm nợ xấu là vẫn hiện hữu. (Hình 4)

Bóc tách nợ xấu theo từng nhóm nợ như hình dưới chúng ta có thể thấy khá chi tiết xu hướng khi mà nợ nhóm 3 và 4 giảm dần nhưng nợ nhóm 5 (nhóm nợ có khả năng mất vốn) lại tăng lên rất nhanh. Đến Q3-2024 riêng nợ nhóm 5 đã là 9,045 tỷ đồng, tăng thêm tới hơn 4,000 tỷ đồng so với đầu năm. (Hình 5)

Điều này sẽ gây áp lực lớn lên trích lập dự phòng của ngân hàng trong thời gian tới để đảm bảo an toàn hệ thống và dòng tiền của ngân hàng. Thực tế sau 6 quý liên tiếp giảm trích lập dự phòng rủi ro từ Q1-2023 để tập trung trích lập xử lý trái phiếu VAMC thì tại Q3 vừa rồi STB đã phải tăng khá mạnh trích lập dự phòng rủi ro trở lại khi mà áp lực nợ xấu là rất lớn. Trong Q4 tới với dòng tiền thu được từ KCN Phong Phú thì khả năng cao STB sẽ dành để trích lập nốt cho trái phiếu VAMC và trích lập ở mức cao tiếp cho rủi ro tín dụng. Mức trích lập dự phòng rủi ro tín dụng trong Q4-2024 hoàn toàn có thể trên 1,500 tỷ đồng. (Hình 6)

Hiện bộ đệm dự phòng của STB cũng đang ở vùng khá thấp khi tỉ lệ bao phủ nợ xấu chỉ đạt mức 75% trong khi đa phần nợ xấu của ngân hàng lại là nợ nhóm 5 (nhóm nợ yêu cầu phải trích lập dự phòng bắt buộc 100% ). Điều này đồng nghĩa với việc sang 2025 khi không còn phải trích lập trái phiếu VAMC thì STB sẽ phải tập trung tăng trích lập dự phòng để nâng bộ đệm dự phòng cũng như đảm bảo an toàn hệ thống của mình. Chúng tôi cho rằng trung bình mỗi quý năm 2025 STB sẽ phải duy trì mức trích lập trong khoảng 1,000-1,500 tỷ đồng. Điều này sẽ làm giảm phần nào động lực tăng trưởng mạnh của STB trong năm 2025 nhưng là điều cần thiết phải làm và cũng có thể là cách STB đưa mình trở lại mức tăng trưởng bền vững hơn thay vì ngay lập tức tăng trưởng mạnh sau tái cấu trúc nhưng sau đó đối mặt rủi ro lớn về chất lượng tài sản.

III. Tổng kết và định giá

Như vậy với việc khả năng rất cao năm 2024 STB sẽ hoàn tất quá trình trích lập cho khoản trái phiếu VAM cũng như đã đầu giá thành công KCN Phong Phú sẽ giúp STB có thể tăng trưởng tín dụng tốt hơn trong các năm tới cũng như kỳ vọng sẽ dần hoàn nhập các khoản đấu giá từ VAMC. Tuy nhiên như vậy không có nghĩa khó khăn đã qua đi với STB khi áp lực trích lập nợ xấu vẫn đang là rất lớn cũng như cấp thiết nên 2025 sẽ là lúc STB vẫn phải tập trung cho việc trích lập của mình và thay vì trích lập trái phiếu VAMC thì sẽ là trích lập dự phòng rủi ro tín dụng.

Về lợi nhuận chúng tôi cho rằng STB có thể tăng trưởng được lợi nhuận từ 2025 trở đi nhờ việc có thể tăng trưởng tín dụng mạnh hơn sau khi tái cấu trúc, hoàn nhập thêm các khoản đấu giá từ VAMC. Tuy nhiên mức tăng trưởng có lẽ sẽ không ở mức quá cao mà có thể chỉ quanh 15-25% mỗi quý.

Hiện STB đang giao dịch ở vùng giá 32.x/cp tương ứng mức P/B khoảng 1.2 lần và theo chúng tôi đây là mức giá phù hợp với những kỳ vọng hiện tại cũng như vĩ mô lúc này. Trong thời gian tới có lẽ động lực lớn nhất để kỳ vọng vào STB đó chính là đấu giá xong lô 32.5% cổ phiếu của ông Trầm Bê, tăng trưởng tín dụng tốt và nợ xấu được kiểm soát. Định giá phù hợp cho STB trong Q4 này theo chúng tôi sẽ là khoảng 31-32k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.