Năm 2022 sẽ là năm thử thách lớn với cổ phiếu SZC khi mà ngành KCN đối diện nhiều thách thức thì SZC lại còn thêm khó khăn khiến lợi nhuận khả năng cao sẽ bị giảm khá nhiều. Tất nhiên khó khăn nào rồi cũng qua đi và thời điểm tốt với SZC là khi nào cũng là câu hỏi cần được giải đáp. Trong bài viết chúng tôi sẽ cố gắng phân tích những nội tại của doanh nghiệp và thời điểm nhà đầu tư nên chú ý tới SZC để quý nhà đầu tư tham khảo. (Hình 1)

I. Bối cảnh ngành KCN và BĐS

SZC hoạt động trong 2 ngành chính là cho thuê đất KCN và dự án BĐS (ngoài ra có ngành BOT và một số ngành nhỏ khác nhưng tỉ trọng đóng góp không nhiều) nên chúng tôi sẽ thông tin tình trạng ngành trước khi đi vào phân tích chi tiết doanh nghiệp.

1. Ngành BĐS

Trước tiên về ngành BĐS thì chúng tôi cũng đã có phân tích trong bài viết về NLG gần nhất. Trong phần này chúng tôi xin được phép nhắc lại một chút tóm tắt tình trạng ngành BĐS hiện nay. Trong thời gian gần đây ngành BĐS cũng như các cổ phiếu ngành BĐS giảm rất nhiều và gặp vô vàn khó khăn. Dưới đây là nguyên nhân giảm giá của các cổ phiếu ngành BĐS:

- Do chu kỳ kinh tế: Hiện nền kinh tế đã trải qua 2 năm đại dịch với nhiều chính sách đặc biệt để hỗ trợ nền kinh tế, trong đó có các chính sách về tiền rẻ ( hạ lãi suất và bơm tiền ra nền kinh tế ) cũng như hỗ trợ các doanh nghiệp phục hồi sau đại dịch. Điều này giúp cho ngành BĐS và Chứng khoán trong 2 năm vừa qua tăng giá rất mạnh nhờ môi trường tiền rẻ cũng như dòng tiền không có nhiều kênh để đầu tư ngoài BĐS và chứng khoán. Tuy nhiên hiện tại khi dịch bệnh đã ổn định và nền kinh tế đã bắt đầu đi vào giai đoạn phục hồi thì các chính sách thắt chặt lại tiền tệ dần sẽ được áp dụng. Điều này sẽ khiến các doanh nghiệp BĐS gặp khó khăn khi môi trường lãi suất tăng lên, tiền nhàn rỗi trong nền kinh tế giảm đi ( dịch bệnh xong 1 phần lớn tiền sẽ quay trở lại sản xuất kinh doanh bình thường)

- Do dòng tiền bị ảnh hưởng từ việc xiết tín dụng vào BĐS hay xiết mạnh việc phát hành trái phiếu doanh nghiệp. Đây có lẽ là nguyên nhân đã cộng hưởng với vĩ mô khiến thị trường chứng khoán Việt Nam trở thành thị trường có mức giảm lớn nhất trong đợt sụt giảm vừa qua. Cụ thể sau các sự kiện liên quan đến tập đoàn Tân Hoàng Minh hay các sai phạm trong việc phát hành trái phiếu doanh nghiệp để huy động vốn đã khiến kênh huy động này bị tắc nghẽn toàn bộ do các chỉ thị xiết chặt lại của chính phủ. Với chỉ thị này cùng với hàng loạt sai phạm, bắt bớ đã khiến kênh trái phiếu doanh nghiệp gần như đóng băng ngay lập tức. Cụ thể trong tháng 4/2022 đã không có doanh nghiệp nào phát hành trái phiếu. Chưa dừng lại ở đó, do lo ngại về rủi do trái phiếu nên nhiều nhà đầu tư đã yêu cầu doanh nghiệp mua lại trái phiếu trước hạn càng khiến các doanh nghiệp gặp khó khăn về dòng tiền trong ngắn hạn. Chúng ta đều biết thị trường trái phiếu, chứng khoán, BĐS, doanh nghiệp là các thị trường thông nhau, nơi mà một kênh nào tắc thì các kênh còn lại cũng sẽ gặp khó khăn. Kênh ngân hàng để huy động vốn cũng gặp khó khi mà các ngân hàng đa phần đều full room tín dụng tức còn tiền nhưng cũng không cho vay được do đã đạt hạn mức tăng trưởng tín dụng cho phép và cũng cần được nới mới cho vay tiếp được. Các điều trên cộng hưởng khiến dòng tiền bị tắc ảnh hưởng trực tiếp nền kinh tế, đặc biệt là ngành BĐS.

Ngoài ra còn một vài nguyên nhân khác đến từng doanh nghiệp nhưng chủ yếu với 2 nguyên nhân trên đã ảnh hưởng trực tiếp đến các doanh nghiệp trong ngành BĐS trên sàn. Sẽ cần thời gian để các doanh nghiệp xử lý và vượt qua những khó khăn trong thời gian tới

2. Ngành KCN

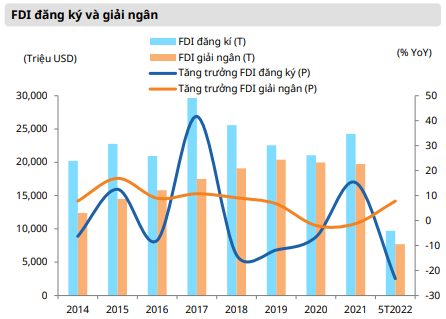

Ngành KCN là ngành liên quan đến địa bàn cho thuê và xu hướng thu hút vốn đầu tư FDI từ các doanh nghiệp nước ngoài vì đa phần các công ty thuê đất KCN đều là các công ty có vốn đầu tư nước ngoài. Trong năm 2022 ngành KCN cũng đã được kỳ vọng sẽ là ngành có sự hồi phục tốt khi các hợp đồng đã ký các năm trước có thể triển khai giải ngân thuận lợi hơn sau khi dịch được ổn định và kinh tế mở cửa trở lại, cùng với đó là tiếp tục đón các dự án mới chuyển dịch vào Việt Nam. Tuy nhiên sau 5 tháng đầu năm các con số về thu hút vốn FDI cũng như giải ngân đang chưa đạt như mức mong đợi. Cụ thể 5 tháng đầu năm 2022 vốn FDI đăng ký mới đạt 4.1 tỷ USD, giảm đến 53.4% so với cùng kỳ. Về vốn FDI giải ngân 5 tháng đầu năm đạt 7.71 tỷ USD, tăng 7.8% so với cùng kỳ. Như vậy có thể thấy về việc giải ngân đã được như kỳ vọng khi dịch qua đi các dự án đã đăng ký sẽ đẩy nhanh việc giải ngân hơn. Tuy nhiên về mảng vốn đăng ký mới lại giảm mạnh dẫn đến lo ngại các dự án sẽ hụt hơi trong tương lai và nếu không sớm cải thiện sẽ là điều khó khăn với ngành KCN trong các quý tới. (Hình 2)

Hiện tại sự cạnh tranh giữa các quốc gia về thu hút vốn FDI ngày càng cao và Việt Nam cũng dần mất lợi thế về giá thuê rẻ khi mà giá cho thuê đang cao dần trong các năm gần đây. Tuy vậy vẫn có những điểm đáng kỳ vọng trong các năm tới cho ngành KCN Việt Nam như vị trí thuận lợi về vận tải. Chuỗi cung ứng hoàn thiện cũng như nhân công giá rẻ, nguồn lao động trẻ nhiều,…

Với nền quý 3-2021 thấp do dịch bệnh chúng tôi kỳ vọng từ quý 3-2022 sẽ là quý bản lề để ngành KCN có thể dần hồi phục trở lại và thu hút được các nhà đầu tư nước ngoài vào Việt Nam.

II. Kết quả kinh doanh

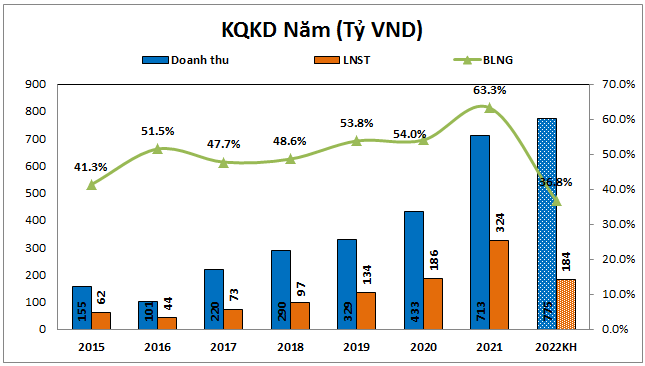

Kể từ 2016 cho đến nay kết quả kinh doanh của SZC là rất ấn tượng và liên tục tăng trưởng cả về doanh thu và lợi nhuận ( như hình 3 bên dưới ). Kết thúc năm 2021 SZC đạt doanh thu 713 tỷ đồng, tăng 64.7% yoy, lợi nhuận sau thuế đạt 324 tỷ đồng, tăng 74.2% yoy. Đây là con số hết sức ấn tượng nếu biết công ty đã trải qua liên tục 5 năm tăng trưởng trước đó.

Tuy nhiên sang năm 2022 có vẻ lại là câu chuyện khác khi mà từ kế hoạch đến kết quả kinh doanh quý 1-2022 đều cho thấy doanh thu vẫn tiếp tục tăng nhưng lợi nhuận công ty lại giảm khá mạnh. Vậy nguyên nhân là từ đâu mà lại vậy?

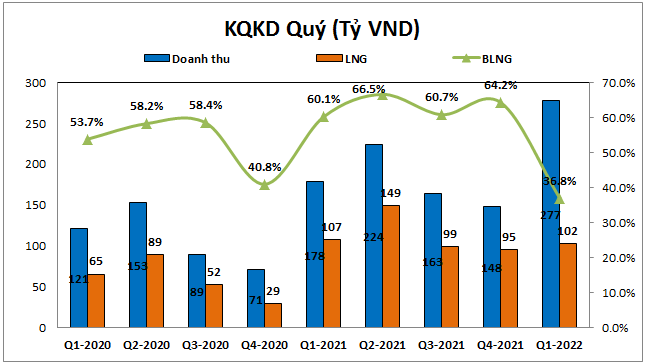

Nguyên nhân là do trong năm 2022 công ty bắt đầu điều chỉnh tăng chi phí phát triển khu công nghiệp Châu Đức thay vì sẽ ghi nhận giá vốn thấp đến hết 2025. Cụ thể trong các năm trước biên lợi nhuận gộp của SZC luôn ở mức quanh 50% trở lên thì trong quý 1-2022 biên lợi nhuận gộp chỉ ở mức 36.8% do giá vốn tăng cao. (Hình 4)

Trong quý 1-2022 đóng góp gần như toàn bộ cho kết quả kinh doanh của SZC vẫn là mảng cho thuê đất KCN với tỉ trọng đóng góp đến 98.4% doanh thu và lợi nhuận gộp. và nếu chỉ phụ thuộc vào mảng KCN thì gần như chắc chắn năm 2022 lợi nhuận của SZC sẽ có bước đi lùi sau nhiều năm tăng trưởng liên tục. Thậm chí là mức tăng trưởng âm lớn. Cụ thể các mảng kinh doanh của công ty trong các quý tới có những điểm chú ý sau:

- Mảng KCN: Đây vẫn là mảng có đóng góp lớn nhất cho kết quả kinh doanh năm 2022 của SZC. Năm 2021 mảng KCN đóng góp 702 tỷ đồng doanh thu và 456 tỷ đồng lợi nhuận gộp. Theo chúng tôi với vị trí thuận lợi tại KCN Châu Đức cùng với việc giá thuê vẫn tiếp tục tăng ( hiện khoảng 94USD/m² ) sẽ giúp SZC cho thuê được tiếp trong các quý tới khi nền kinh tế phục hồi. Hiện quỹ đất của công ty vẫn còn rất lớn để cho thuê (khoảng 530ha với 300ha sẵn sàng cho thuê và quỹ đất trên đủ để SZC cho thuê khoảng 5 năm nữa ) nên chúng ta không quá lo lắng vấn đề lấp đầy trong thời gian ngắn.

Theo chúng tôi điểm nhấn lớn nhất mảng KCN năm 2022 là giá vốn đẩy lên cao do chi phí đền bù giải phóng mặt bằng tăng mạnh. Cụ thể trong năm 2021 SZC đã hoàn thiện đền bù cho 103.2ha với giá trị 511.6 tỷ đồng ( Khoảng 500k/m² ) nhưng tỉnh BR-Vũng Tàu đã tạm dừng phê duyệt phương án bồi thường đất của SZC và chờ phê duyệt điều chỉnh bảng giá đất mới và có thể vào khoảng 975k/m² tức tăng gần gấp đôi so với giá đền bù trước. Trong năm 2022 chúng tôi cho rằng công ty hoàn toàn có thể đạt doanh thu cho thuê KCN khoảng 750 tỷ đồng. Tuy nhiên do giá vốn điều chỉnh tăng cao sẽ làm lợi nhuận gộp giảm rất nhiều và chỉ đạt khoảng 285 tỷ đồng, giảm 37.5% so với 2021.

- Mảng BĐS: Hiện tại bên cạnh việc cho thuê KCN thì SZC cũng đang triển khai dự án BĐS là KDC Hữu Phước với tổng diện tích 40.5ha chia làm 2 giai đoạn. Hiện giai đoạn 1 dự án với 25.2ha đang được triển khai và có thể được hạch toán trong năm 2022 thay vì 2021 như dự kiến ban đầu. Theo ban lãnh đạo công ty, dự án yêu cầu phải xây thô mới được bàn giao cho khách hàng thay vì có thể bàn giao đất nền cho khách tự xây. Quy mô giai đoạn 1 khoảng 170 căn và khi bàn giao và chúng tôi kỳ vọng năm 2022 sẽ mang về trên 250 tỷ đồng lợi nhuận để bù đắp lại được cho khoản lợi nhuận bị sụt giảm mảng KCN.

- Mảng BOT: Mảng BOT đã bị dừng từ năm 2021 do nhà nước yêu cầu chỉ các BOT phải có thu phí không dừng ETC nên không có đóng góp gì về doanh thu từ năm 2021 cho đến nay. Hiện các thủ tục thu phí không dừng ETC đang được triển khai và kỳ vọng sẽ trở lại hoạt động vào quý 3-2022 để đóng góp lại doanh thu và lợi nhuận cho công ty.

Như vậy chúng ta thấy trong năm 2022 sẽ có mảng BĐS hỗ trợ để bù lại cho mảng KCN bị giảm lợi nhuận do giá vốn cao. Tuy nhiên sẽ là rủi do nếu mảng BĐS không hạch toán hoặc không hạch toán hết trong năm 2022.

III. Thời điểm trở lại

Trong 2 phần trên chúng tôi đã phân tích chi tiết tình trạng ngành BĐS và KCN hiện nay cũng như phân tích doanh nghiệp. Chúng ta có thể thấy khá rõ rằng vĩ mô ngành BĐS và KCN đang rất nhiều thứ xấu và để trở lại ngay là điều không thể. Các mã ngành này cần thời gian để chiết khấu và tiêu hóa hết các tin xấu trước khi nghĩ đến việc có thể trở lại được hay không. Nhưng không có gì là xấu mãi cả cũng như không có cổ phiếu nào có nền tảng doanh nghiệp tốt mà giảm mãi được. Điều chúng ta cần làm là hiểu chu kỳ của ngành đó khi nào sẽ bớt xấu cũng như ổn định trở lại. Theo chúng tôi điều khó khăn nhất với ngành BĐS và KCN đó chính là dòng tiền đầu vào bị bịt khá kín khiến các doanh nghiệp gặp khó ( Xiết trái phiếu, cho vay, các ngân hàng full tín dụng không cho vay được, lãi suất tăng,…). Khi nào các yếu tố trên được gỡ bỏ thì sẽ là lúc các doanh nghiệp tốt trong ngành trở lại sớm được. Trong tháng 5 tình trạng trái phiếu đã bớt căng thẳng hơn và sắp tới nếu các ngân hàng được nới thêm tăng trưởng tín dụng sẽ làm nút thắt bớt chặt và là cơ hội cho ngành BĐS và KCN. Chúng tôi cho rằng có thể cuối quý 3 và sang quý 4 là cú hồi của 2 ngành này. Còn để tăng trưởng tiếp theo thì còn cần phải nhìn nhận sâu hơn về từng doanh nghiệp cũng như vĩ mô các quý tiếp theo.

IV. Tổng kết và định giá

Như vậy với 3 phần trên chúng tôi đã phần nào truyền tải được những phân tích của mình về một trong những ngành đang gặp khó khăn trên thị trường hiện tại để quý nhà đầu tư có cái nhìn đa chiều hơn. Với SZC năm 2022 sẽ là năm khó khăn bủa vây khi vĩ mô ngành đã xấu thì doanh nghiệp lại gặp khó khi giá vốn cho thuê KCN bị đẩy lên cao. Có thể khó khăn này chỉ được gỡ bớt vào quý 4 khi BĐS có thể hạch toán để hỗ trợ lại và sang năm 2023 khi mức nền 2022 ở mức thấp sẽ dễ tăng trưởng hơn cho doanh nghiệp. Còn trước mắt quý 2 và quý 3 năm nay sẽ là những quý khó khăn với SZC.

Về định giá, hiện tại chúng tôi sẽ không có mức định giá cho năm 2022 vì ngắn hạn quá nhiều thứ sẽ tác động vào giá doanh nghiệp thay vì chỉ thuần nền tảng kinh doanh doanh nghiệp và chỉ có thể nói vùng giá 4x là vùng giá không đắt với tầm nhìn 1 năm trở ra. Yếu tố vĩ mô lúc này sẽ ảnh hưởng lớn hơn là yếu tố doanh nghiệp và nhà đầu tư có ý định mua với ngành này thì nên theo dõi vĩ mô hơn là nhìn giá cổ phiếu và có thể thời điểm nửa sau quý 3 và sang quý 4-2022 là thời điểm thích hợp để theo dõi khi giá đã chiết khấu đủ sâu cũng như ngành có nhiều thông tin ra hỗ trợ hơn. Ngắn hạn thì giá cổ phiếu có thể về đến mức 3x chắc cũng không quá bất ngờ nếu vĩ mô ngành vẫn khó khăn thế này nên hành động bắt đáy cần được cân nhắc kỹ là không nên nhìn giá mà nên nhìn thời điểm.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-