Trước cơn bão thuế quan đang treo trên đầu thì nhóm KCN trong đó có SZC đang gặp vô vàn khó khăn trên thị trường hiện tại. Giá cổ phiếu đã giảm rất nhiều nhưng lực phục hồi là vô cùng yếu ớt dù cho kết quả kinh doanh mới ra là khá ấn tượng. Vậy hiện tại và tương lai của ngành cũng như riêng công ty sẽ như thế nào? Chúng ta sẽ cùng cập nhật tình hình kinh doanh cũng như bối cảnh ngành lúc này xem những ảnh hưởng và hệ lụy sẽ như thế nào mà thị trường lại phản ứng mạnh vậy. Cũng từ đó đề ra các kịch bản sắp tới của cổ phiếu để xem hiện tại đã là cơ hội chưa hay chỉ mới là khởi đầu của chuỗi những ngày tăm tối.

I. Kết quả kinh doanh Q1-2025

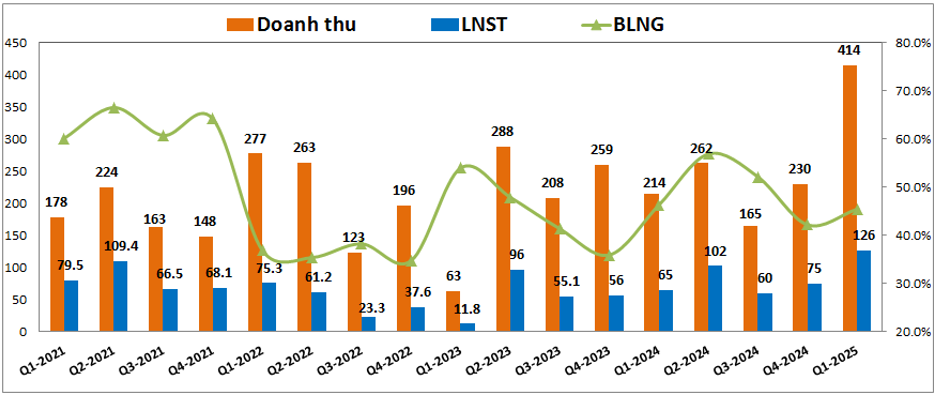

Trong Q1-2025 SZC đã ghi nhận kết quả kinh doanh ấn tượng nhất từ 2021 cho tới nay với doanh thu lên tới 414 tỷ đồng, tăng mạnh 93.8% yoy. Lợi nhuận sau thuế cũng ghi nhận 126 tỷ đồng, tăng 94.1% yoy. (Hình 1)

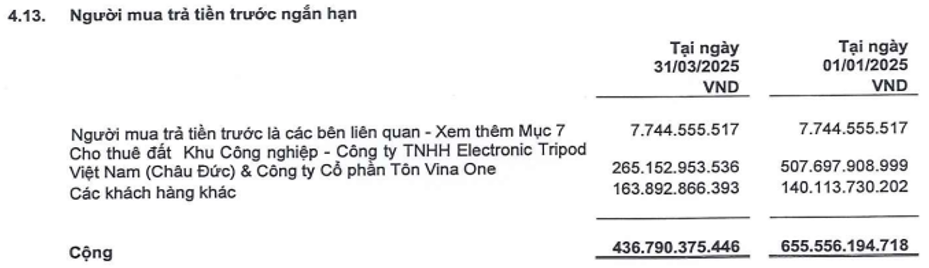

Kết quả kinh doanh ấn tượng đạt được trong Q1 là nhờ công ty đã bàn giao quỹ đất cho các khách hàng lớn là Tripod và Vinaone. Các khách hàng này chúng tôi đã phân tích tại bài viết gần nhất. Đáng chú ý là lượng đất bàn giao cho 2 công ty trên vẫn chưa hết và hiện vẫn còn một phần trên khoản mục người mua trả trước với khoảng 265 tỷ đồng. (Hình 2)

Và khả năng cao khoản này sẽ được bàn giao và hạch toán luôn trong Q2 hoặc Q3-2025 để tiếp tục mang lại lợi nhuận cao cho SZC. Chưa kể khoản người mua trả trước cho nhóm khách hàng khác cũng tăng nhẹ trong Q1-2025 từ 140 tỷ đồng lên gần 164 tỷ đồng. Theo lãnh đạo công ty trong Q1-2025 công ty đã ký thêm 3 biên bản ghi nhớ (MOU) cho thuê thêm đất tại khu công nghiệp Châu Đức với diện tích gần 9.6ha. Kết hợp với lượng backlog còn lại sau Q1 là khoảng 15.1ha đảm bảo cho SZC hoàn toàn thoải mái để hoàn thành kế hoạch kinh doanh năm 2025 và một phần của năm 2026.

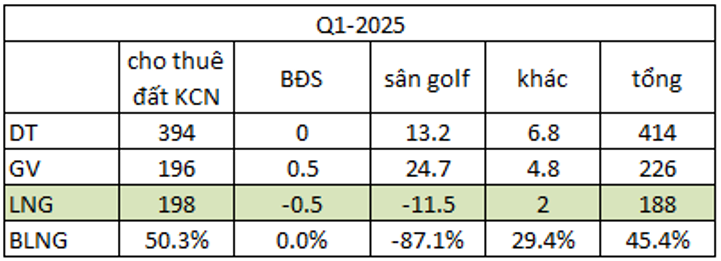

Ngoài mảng KCN thì trong Q1-2025 gần như không có đóng góp từ các mảng khác. Mảng BĐS hoàn toàn không ghi nhận doanh thu trong Q1. Các mảng khác như cung cấp điện nước, dịch vụ cho KCN hay cho thuê nhà xưởng mang lại lợi nhuận không lớn và cũng chưa đủ bù lỗ cho hoạt động kinh doanh sân golf, nhà hàng. (Hình 3)

Các sản phẩm bán hàng tại dự án KDC Hữu Phước được hấp thụ tương đối chậm với các sản phẩm shophouse và nhà liên kế. Các căn shophouse được mở bán từ đầu năm 2024 còn sản phẩm nhà Liên kế bán từ tháng 11/2024. Trong năm 2024 mới bán được khoảng 30 căn shophouse và còn 33 căn sẽ bán tiếp trong năm 2025 cộng với 52 căn nhà LK. Ngoài ra SZC dự kiến cũng ra hàng thêm khoảng 210 căn NOXH trong năm 2025 để tạo động lực doanh thu cho các năm tới. Với sản phầm NOXH khá dễ bán cùng với đó là thị trường BĐS cũng có phần ấm dần lên trong thời gian gần đây có thể kỳ vọng doanh thu và lợi nhuận mảng BĐS trong các quý tới khởi sắc hơn. Vừa qua cũng có thêm thông tin có thể hỗ trợ cho dài hạn của mảng BĐS khi tỉnh Vũng Tàu đã gộp vào với HCM qua đó sẽ giúp cho hạ tầng kết nối dự kiến sẽ được đẩy nhanh hơn và giá BĐS có thể sẽ tăng tốt hơn cũng như nhu cầu mua sản phẩm cũng tăng lên trong các năm tới.

Ngoài 2 mảng kinh doanh chính thì trạm thu phí BOT 768 đã được hoạt động thu phí trở lại từ ngày 5/4/2025 và như vậy sẽ bắt đầu đóng góp lại doanh thu từ Q2-2025 cho SZC (trước đó bị tạm dừng hoạt động từ tháng 1/2021 do chưa lắp đặt hệ thống thu phí tự động). Trong giai đoạn thu phí các năm trước khi bị yêu cầu dừng hoạt động mỗi năm trạm thu phí BOT 768 đã đóng góp khoảng 66 tỷ đồng doanh thu và 55 tỷ đồng lợi nhuận gộp.

Như vậy sau Q1-2025 SZC đã hoàn thành tới gần 48% về kế hoạch kinh doanh cả năm và chúng tôi cho rằng khả năng cao công ty sẽ sớm vượt kế hoạch đề ra nhờ diện tích cho thuê sắp hạch toán trong các quý tới cùng với mảng BĐS cũng có sẵn sản phẩm kinh doanh. Tuy nhiên hiện tại giá cổ phiếu lại giảm rất nhiều tới từ những lo sợ cho tương lai xa hơn khi chiến tranh thuế quan đang mang đến một cơn bão lớn.

II. Cơn bão lớn phía trước đối với ngành BĐS KCN

Khởi nguồn cho cơn bão là ngày 2/4 khi tổng thống mỹ đã đưa Việt Nam cùng hàng loạt các quốc gia khác trên thế giới vào danh sách chịu thuế quan với tất cả các sản phẩm xuất khẩu vào thị trường Mỹ. Trong đó Việt Nam nằm trong danh sách những quốc gia phải chịu mức thuế đối ứng cao nhất lên tới 46% (đa phần các nước chịu mức từ 10-25%). Điều này dáng một đòn lớn vào nền kinh tế Việt Nam và KCN nằm trong tâm bão khi FDI gần như sẽ đóng băng và rút dần khỏi Việt Nam nếu như mức thuế kia được áp dụng. Vì điều đó sẽ khiến cho các sản phẩm xuất từ Việt Nam bị đội giá lên rất nhiều và gần như không thể có lãi cũng như tồn tại được.

Không khó hiểu khi sau thông tin trên hàng loạt cổ phiếu ngành KCN trong đó có SZC đã giảm sàn không có thanh khoản trong nhiều phiên liền vì thông tin trên. Nếu không cho thuê được đất cũng như bị rút dần đi các nước khác thì gần như tất cả các công ty cho thuê KCN đều sẽ “chết” hoặc đóng băng trong nhiều năm tới trước khi các chính sách thay đổi nên sự kiện này không khác gì “thiên nga đen” đối với ngành KCN và đã kích hoạt hành động bán cổ phiếu bằng mọi giá và bất chấp.

Sau đó vài ngày tình hình đã có thay đổi tích cực hơn khi tổng thống Trump đã ra thông báo mới rằng sẽ tạm lùi thời điểm áp thuế thêm 90 ngày thay vì từ 9/4 để các nước có thêm thời gian đàm phán 1:1 với Mỹ trước khi đưa ra mức thuế đối ứng cuối cùng.

Trước mắt Việt Nam chưa phải chịu thuế cũng như lãnh đạo nhà nước đã có nhiều bước đi để hỗ trợ cho việc đàm phán thời gian tới với Mỹ được thuận lợi hơn và kỳ vọng đưa ra mức thuế quan tốt nhất có thể cho Việt Nam. Các bước đi và hành động của nhà nước báo đài đã đưa thông tin khá chi tiết nên chúng tôi không nhắc lại nữa. Tuy nhiên sự kiện tạm hoãn áp thuế đối ứng không thể giúp các cổ phiếu ngành KCN bật tăng trở lại như nhiều nhóm ngành khác như ngân hàng, bán lẻ, …

Điều này theo chúng tôi đến từ các nguyên nhân sau:

- Đầu tiên phải hiểu là mức thuế trên hiện chưa bị áp dụng nhưng cũng chưa chính thức bị bãi bỏ mà là kéo dài thời gian để cho 2 nước thương thảo trước khi đưa ra mức thuế mới. Gần như chắc chắn mức thuế mới sẽ giảm hơn nhiều so với con số 46% (có thể đưa ra ban đầu chỉ để giúp Mỹ có nhiều vị thế tốt hơn trên bàn đàm phán) Nhưng nếu mức thuế mới vẫn cao hay ít nhất vẫn cao hơn các quốc gia thu hút mạnh FDI khác như Ấn Độ, Indo, … thì các doanh nghiệp ngành KCN cũng sẽ rất khó thu hút FDI mới.

- Trước mắt gần như tất cả các công ty có ý định đầu tư mới FDI đều sẽ tạm dừng hoạt động của mình để chờ các thông tin chính thức trước khi ra quyết định đầu tư vào đâu. Vì vậy trong ngắn hạn gần như sẽ khó có thêm các hợp đồng ký MOU mới nữa mà phải chờ ít nhất sau khi các thông tin thuế quan được đưa ra.

Điều này có nghĩa các nhóm cổ phiếu ngành KCN sẽ còn khó khăn về khả năng hồi phục giá cổ phiếu cho tới khi các thông tin chính thức về mức thuế đối ứng được đưa ra. Cho tới thời điểm hiện tại có thể nói Mỹ cũng đang gặp khó với chính sách mà mình đưa ra khi áp lực lạm phát tăng cao, thiếu nguồn cung thực phẩm cho cuộc chiến thuế quan dài hạn và khả năng rất cao Mỹ sẽ phải nới lỏng ít nhất cho các thị trường có thể thay thế cho Trung Quốc như Việt Nam hay các quốc gia tại Đông Nam Á, Đông Á khác.

Với việc Trung Quốc đã có sự chuẩn bị khá kỹ vài năm nay cho cuộc chiến thuế quan này cùng hành động kiên quyết không nhượng bộ Mỹ trong thời gian gần đây thì khả năng có thể cuộc chiến thuế quan sẽ dần rẽ hướng sang hướng mới khi Mỹ khó duy trì trạng thái đối đầu trực diện với Trung Quốc trong thời gian dài.

Trong các ngày tới có thể sẽ có những bất ngờ mới trong chiến lược của Mỹ và không ngoại trừ khả năng Mỹ sẽ có các bước đi mới dài hơi hơn đó là giảm mức thuế quan với TQ và tất cả các nước xuống để duy trì trạng thái hòa hợp trước mắt, giảm đối đầu trực diện với TQ và thay vào đó có thể dần chuyển công xưởng thế giới sang một quốc gia khác ví dụ như Ấn Độ (ngầm có thể hiểu là dựng lên một TQ thứ 2 để dần thay thế cho TQ và cạnh tranh trực tiếp với TQ làm suy giảm nền kinh tế TQ như chính cách ngày xưa Mỹ từng dựng lên TQ để suy giảm Nhật Bản). Điều này cần thời gian và chiến lược chi tiết hơn nhưng về cơ bản động cơ của Mỹ là không thay đổi, đó là không để bất kỳ quốc gia nào chiếm lấy vị trí số một của mình và có quyền điều khiển tiền tệ toàn thế giới thay mình.

Còn về góc nhìn các nước nhỏ còn lại như Việt Nam thì khả năng cao trong thời gian tới sẽ tìm cách hoặc thương lượng để kéo dài thời gian đàm phán, kéo dài thời gian áp thuế nhằm “câu giờ” và hòa hoãn với Mỹ để dần trôi qua giai đoạn ông Trump làm tổng thống thay vì đối đầu trực diện.

Với những giả thiết trên thì cá nhân chúng tôi cho rằng trước mắt cổ phiếu ngành KCN sẽ khả năng cao chưa thể hồi phục mạnh ngay cho tới khi các thông tin thuế quan được thông tin chính thức hay chi tiết hơn. Về dài hạn khả năng cao đây là khúc khó khăn nhất với vĩ mô ngành KCN rồi và sẽ dần phục hồi, thậm chí trong kịch bản tích cực có thể hưởng lợi từ cuộc chiến này trong dài hạn.

III. Tổng Kết và định giá

Với phân tích chi tiết ở trên về cả FA doanh nghiệp cũng như tình hình vĩ mô hiện tại của ngành KCN nói chung và SZC nói riêng chúng ta đã có thể hiểu rõ hơn bức tranh của SZC. Dưới thời tổng thống Trump thì chưa có gì là dễ đoán cả nhưng với những dữ kiện cho tới hiện tại chúng tôi cho rằng trong ngắn hạn SZC vẫn sẽ gặp khó khăn ít nhất cho tới khi các thông tin về đàm phán thuế quan với Mỹ được đưa ra. Hiện tại các nhóm ngành không chịu ảnh hưởng trực tiếp sẽ hồi trước còn với các cổ phiếu trong tâm bão như SZC thì không thể kỳ vọng nhanh được. Hiện tại mức định giá của SZC đã về khoảng P/B = 1.7 lần, mức thấp nhất từ covid cho tới nay đã phần nào phản ánh sự sợ hãi của nhà đầu tư. Thời gian tới các thông tin dần được đưa ra sẽ là động lực giúp SZC phục hồi chậm dần. Về FA chúng tôi cho rằng năm 2025 kết quả kinh doanh của doanh nghiệp vẫn sẽ tốt nhờ các hợp đồng có sẵn cũng phần nào là động lực hỗ trợ giá cho cổ phiếu tại mỗi kỳ ra kết quả kinh doanh.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.