SZC vừa công bố KQKD Q3 với doanh thu và lợi nhuận tăng trưởng tốt so với cùng kỳ. Đây đã là quý hồi phục thứ 2 liên tiếp của SZC về KQKD. Một phần tới từ vĩ mô ngành tốt hơn, một phần tới từ nền kết quả kinh doanh năm 2022 của công ty thấp. Cụ thể trong Q3-2023 SZC đã ghi nhận 208 tỷ đồng doanh thu, tăng 68.8% yoy. Lợi nhuận sau thuế của công ty đạt 55 tỷ đồng, tăng mạnh 136.3% yoy. (Hình 1)

Đáng chú ý là sau năm 2022 công ty giảm mạnh về biên lợi nhuận gộp do thay đổi giá đất đền bù dẫn tới giá vốn tăng lên khiến biên lợi nhuận gộp giảm thì trong năm 2023 biên lợi nhuận gộp đã được cải thiện khá nhiều từ vùng 35-38% lên vùng 42-48%.

Đóng góp chính vào KQKD của SZC trong 9 tháng đầu năm 2023 vẫn là mảng cho thuê KCN với tỉ trọng 82% về doanh thu, ngoài ra là mảng BĐS với đóng góp từ việc hạch toán dự án KĐT Hữu Phước. Các mảng khác như sân golf, thu phí đường bộ đóng góp tỉ trọng không đáng kể và giá vốn cao nên lợi nhuận cũng không có đóng góp gì nhiều, thậm chí vẫn đang kinh doanh dưới vốn (mảng sân golf).

Về tài chính doanh nghiệp, trong 3 quý đầu năm 2023 SZC đã trả dần lãi vay và giảm dần so với đầu năm gần 300 tỷ. Tuy nhiên tỉ lệ nợ vay/VCSH của công ty vẫn ở mức 141%, mức cao so với các công ty trong ngành. Hiện tại doanh nghiệp đang còn khoảng 299 tỷ đồng giá trị trái phiếu doanh nghiệp, trong đó có 100 tỷ đồng sẽ đáo hạn trong ngắn hạn và qua đó sẽ khiến xu hướng nợ vay tiếp tục giảm trong thời gian tới. Phần lớn nợ vay này là nợ vay cho chi phí giải phóng mặt bằng và xây dựng KCN Châu Đức. (Hình 2)

Vì thế trong thời gian tới khi KCN được cho thuê thêm thì nợ vay sẽ giảm dần và giúp công ty giảm bớt áp lực chi phí tài chính.

I. Bóc tách KQKD và tiềm năng doanh nghiệp

1. Mảng cho thuê KCN

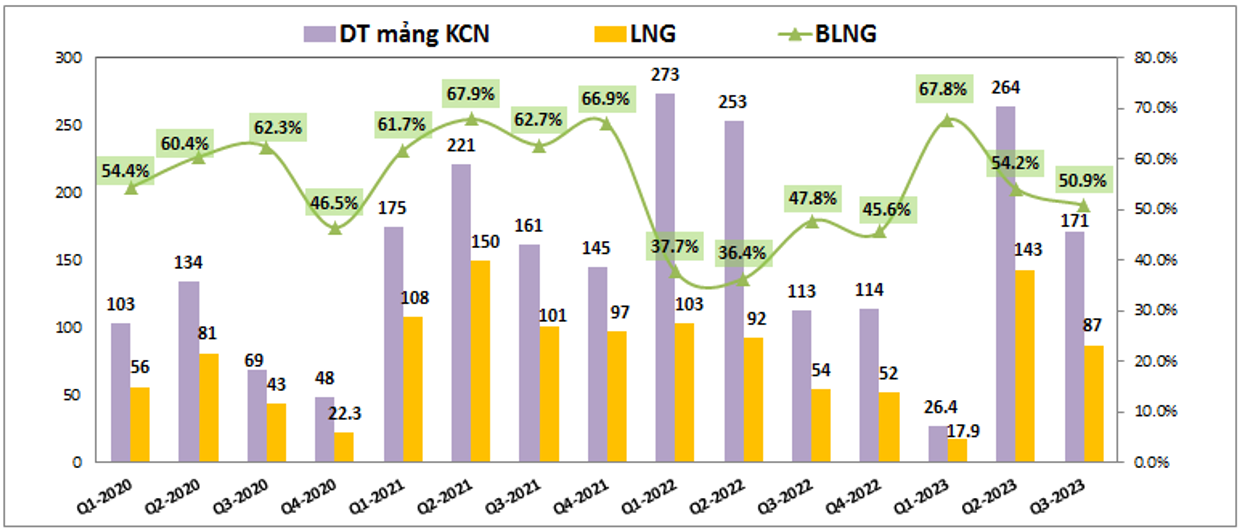

Đây là mảng truyền thống và cũng là đóng góp chính vào doanh thu và lợi nhuận cho công ty với tỉ trọng lần lượt trong 9 tháng đầu năm là 82% và 77%. Hiện KCN chính mà công ty kinh doanh vẫn là KCN Châu Đức với rất nhiều tiềm năng và dư địa cho các năm tới là rất lớn. (Hình 3)

Cụ thể KCN Châu Đức có diện tích thương phẩm lớn lên tới 1,145ha, diện tích liền thửa lớn và diện tích cho thuê còn lại khoảng 560ha. Cần biết trong giai đoạn từ 2019 cho tới 2022 thì mỗi năm SZC cho thuê được khoảng 35-55ha mỗi năm. Như vậy với tốc độ cho thuê như vậy thì dư địa của KCN còn đủ cho SZC cho thuê trong 10 năm tới, còn nếu tốc độ cho thuê tăng lên thì ít nhất dư địa của KCN Châu Đức vẫn đủ cho SZC cho thuê trong 4-5 năm tới mà không lo bị lấp đầy hết dư địa cho thuê.

Hiện tại giá cho thuê tại KCN Châu Đức là khoảng 75-85$/m²/thời hạn thuê, đây là mức giá rẻ hơn khá nhiều (khoảng 40-50%) so với các KCN khác trên địa bàn tỉnh Bà Rịa – Vũng Tàu như Phú Mỹ 2 (125$/m), Phú Mỹ 2 MR (125$/m), Phú Mỹ 3 (160$/m), Cái Mép (120$/m), Long Sơn (90$/m),…

Ngoài ra KCN Châu Đức chủ yếu là cho thuê các doanh nghiệp ngành nghề như linh kiện điện tử, thiết bị điện, dệt may nên cũng khá dễ trong việc thu hút vốn đầu tư FDI. Tính từ đầu năm tới giờ công ty cũng đã ký hợp đồng cho thuê được khoảng 38ha và bàn giao dần từ đầu năm tới nay và đến hết Q3 đã bàn giao được khoảng 24ha. Trong Q4 công ty sẽ bàn giao nốt và cũng có thể cho thuê thêm được các diện tích mới.

Trong năm 2022 do việc đánh giá lại giá vốn đền bù GPMB nên giá vốn của mảng cho thuê KCN bị tăng cao, qua đó khiến biên lợi nhuận gộp giảm khá mạnh từ vùng 6x% xuống còn có 37-38%. Tuy nhiên trong năm 2023 biên lợi nhuận đã được cải thiện hơn và tăng trở lại vùng 5x% qua đó giúp cho lợi nhuận mảng cho thuê KCN đạt tốt hơn và tăng trưởng tốt so với nền thấp năm 2022. (Hình 4)

Nếu Q4-2023 SZC không cho thuê thêm được diện tích mới thì cả năm 2023 công ty vẫn có thể đạt doanh thu khoảng 750 tỷ đồng, tương đương 2022 và lợi nhuận gộp đạt khoảng 380-400 tỷ đồng, tăng trưởng so với 2022 khoảng 20-30%.

Về vĩ mô ngành KCN, trong 9 tháng đầu năm 2023 tổng vốn FDI giải ngân đạt 15.9 tỷ USD, tăng nhẹ 3.1% yoy và diện tích cho thuê của các KCN Việt Nam đạt khoảng 620ha (đạt 56% kế hoạch năm). Đây là con số khá tích cực trong bối cảnh nền kinh tế còn yếu, áp lực tỉ giá khiến khả năng cho thuê gặp nhiều khó khăn. Trong thời gian tới khi mà các chuyến thăm của các nhà lãnh đạo cấp cao của các nước lớn tới Việt Nam như Mỹ, Trung Quốc, … sẽ giúp cho nhu cầu đầu tư vào Việt Nam tiếp tục tăng. (Hình 5)

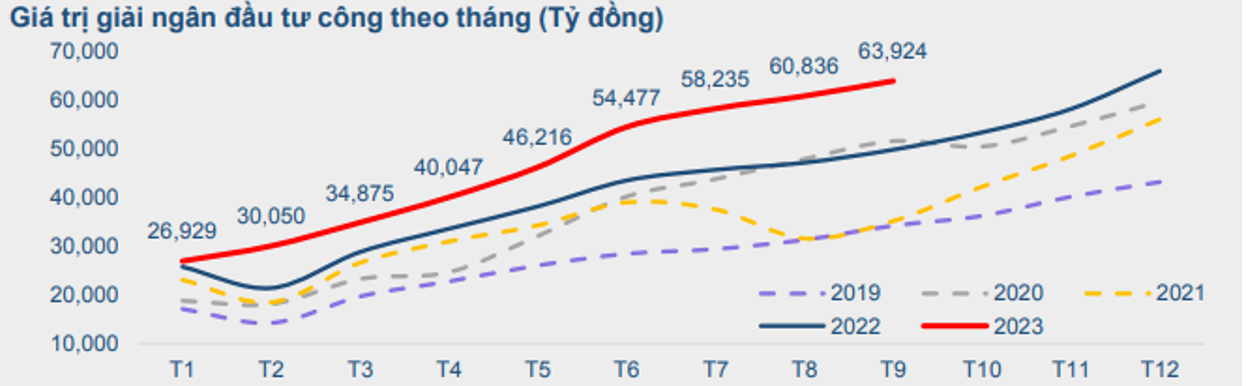

Ngoài ra với việc chính phủ đang đẩy mạnh và tập trung giải ngân vốn đầu tư công cũng là động lực khá tốt cho ngành KCN khi hạ tầng sẽ được đẩy mạnh giúp cho lưu thông dễ dàng hơn, qua đó thu hút vốn FDI tốt hơn. Cụ thể trong năm 2023 tuy đến hiện tại tốc độ giải ngân vốn đầu tư công vẫn chưa đạt kế hoạch đề ra nhưng nếu so với 4 năm gần nhất thì năm 2023 vẫn đang là năm có vốn giải ngân cao nhất và kỳ vọng sẽ còn tăng cao hơn trong quý cuối cùng này. (Hình 6)

Tổng kết lại trong năm 2023 với việc đã cho thuê được 38ha đang bàn giao dần thì chúng tôi kỳ vọng công ty có thể cho thuê thêm được diện tích mới trong Q4 để giúp mảng cho thuê KCN có thể tăng trưởng so với cùng kỳ, kỳ vọng doanh thu có thể đạt 800-1,000 tỷ đồng cho mảng này.

2. Mảng BĐS và các mảng còn lại

Trong năm 2022 SZC ghi nhận doanh thu 67 tỷ đồng, lợi nhuận gộp 53.5 tỷ đồng cho mảng BĐS với dự án KDC Hữu Phước. Công ty đã bàn giao 75 căn shophouse thuộc giai đoạn 1 của dự án, và với giá vốn thấp nên biên lợi nhuận gộp của dự án là rất cao với 80%

Sang năm 2023, sau 9 tháng công ty đã ghi nhận 55 tỷ đồng doanh thu, 43 tỷ đồng lợi nhuận gộp cho dự án BĐS. Biên lợi nhuận gộp vẫn được duy trì ở mức cao với 78.2%. Trong quý 4 công ty dự kiến sẽ tiếp tục hạch toán tiếp các căn shophouse tại KDC Hữu Phước. Đây là các căn của GDD1 của dự án và dự kiến sẽ mang lại doanh thu khoảng 80-100 tỷ đồng, lợi nhuận gộp khoảng 65-80 tỷ đồng trong năm 2023 cho công ty. Trong năm 2024 dự án vẫn sẽ tiếp tục được hạch toán, và kỳ vọng doanh thu, lợi nhuận sẽ cao hơn so với 2023.

Các mảng kinh doanh khác của công ty như sân golf hay BOT vẫn chưa có nhiều chuyển biến và thay đổi so với 2022. Sân golf công ty vẫn đang kinh doanh trong tình trạng âm khi mà 9 tháng đầu năm doanh thu đạt 34.4 tỷ đồng nhưng giá vốn lại độn lên tới 61.4 tỷ đồng, tức lợi nhuận âm đến 27 tỷ đồng. Về BOT 768 thì hiện vẫn chưa có thời gian được thu phí trở lại do gặp nhiều trở ngại về pháp lý. Và như vậy kết quả kinh doanh của công ty vẫn phụ thuộc chính vào mảng cho thuê KCN và hạch toán dự án KDC Hữu Phước.

II. Tổng kết và định giá

Như vậy với KQKD Q3 của SZC và những phân tích trên chúng tôi thấy SZC có khá nhiều kỳ vọng và cơ sở để có thể tăng trưởng trong các quý tới khi mà quỹ đất cho thuê đảm bảo cho tương lai dài 4-5 năm thuê thoải mái không hết, vĩ mô ngành KCN về hút vốn FDI cũng tốt dần lên. Ngoài ra mảng BĐS cũng sẽ tiếp tục hạch toán với doanh thu lợi nhuận tăng dần lên.

Về định giá, chúng tôi thấy rằng SZC đang giao dịch vùng giá 3x nhưng nếu thị trường và vĩ mô nền kinh tế không đảo chiều (không tăng lãi suất) thì SZC sẽ phù hợp với vùng định giá 40-45k/cp.Tóm lại đây là 1 cổ phiếu đáng mua khi thị trường chung tạo đáy.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-