TAL có đà tăng giá rất mạnh trong 6 tháng vừa qua từ vùng 21-22k/cp lên tới 48-50k/cp như hiện tại sau hàng loạt những thông tin tích cực gần đây. Hiện cổ phiếu đang có xu hướng tạo nền trong vùng giá 4x và câu hỏi đặt ra là xu hướng trong thời gian tới của cổ phiếu sẽ là như thế nào? Mức giá này đã là cao cho ngắn hạn hay trung hạn hay chưa?

Chúng ta sẽ cùng phân tích tình trạng hiện tại của công ty sau khi cổ phiếu đã tăng hơn 2 lần trong 6 tháng gần đây để biết hiện trạng cổ phiếu đang như thế nào.

I. Kết quả kinh doanh

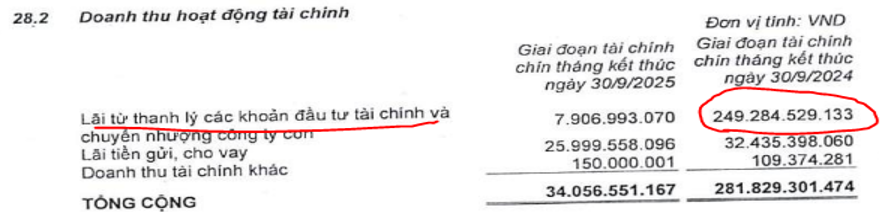

Như thường lệ chúng ta cũng sẽ đi cập nhật KQKD của công ty để xem hiện trạng kinh doanh đang như thế nào trước khi đi phân tích tiềm năng trong phần sau. Kết thúc Q3-2025 TAL ghi nhận doanh thu thuần đạt 1,238 tỷ đồng, tăng mạnh gần 4 lần so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 213 tỷ đồng, tăng 17.2% yoy. Dù doanh thu tăng mạnh nhưng lợi nhuận Q3 lại không tăng nhiều so với cùng kỳ là do cùng kỳ năm 2024 TAL ghi nhận đột biến 282 tỷ đồng doanh thu hoạt động tài chính hỗ trợ cho KQKD Q3-2024. (Hình 1)

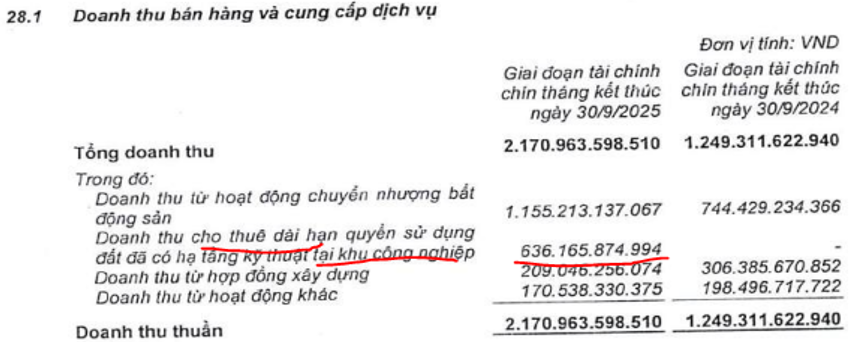

Trong Q3-2025 doanh thu của công ty tăng nhiều nhờ đóng góp chính tới từ mảng cho thuê đất KCN và một phần từ BĐS. Cụ thể mảng BĐS trong Q3 đóng góp 388 tỷ đồng doanh thu, tăng 21.7% yoy. Mảng KCN ghi nhận 636 tỷ đồng doanh thu (cùng kỳ không ghi nhận doanh thu). (Hình 2)

Với mảng KCN, doanh thu được đóng góp từ việc bàn giao khoảng 25ha cho khách hàng tại KCN Đồng Văn III. Dự kiến trong các quý tới sẽ tiếp tục bàn giao và hạch toán lũy kế 71ha đã được ký MOU trước đó. Với mảng BĐS, doanh thu phần lớn tới từ việc bàn giao dự án số 4 Thanh Hóa (lũy kế 9 tháng đóng góp 735 tỷ đồng) và Nghi Sơn Central park (đóng góp 254 tỷ đồng). Còn lại một ít tới từ các dự án nhỏ khác.

Trong 1-2 năm tới TAL sẽ còn được kỳ vọng hơn nữa khi đưa thêm các dự án mới tiềm năng lớn vào kinh doanh và cũng sẽ sớm hạch toán để mang lại nguồn doanh thu cho công ty. Chi tiết chúng ta sẽ cập nhật rõ hơn trong phần dưới.

II. Cập nhật tiềm năng và tình trạng các dự án chính

1. Các dự án đang kinh doanh

Trước tiên chúng ta sẽ cập nhật các dự án mà công ty đang kinh doanh hiện tại giúp mang về doanh thu, lợi nhuận cho công ty trong ngắn hạn:

- Dự án số 4 Thanh Hóa (Central Riverside): Dự án có diện tích khoảng 15.6ha với tổng mức đầu tư khoảng 2,727 tỷ đồng. Dự án có quy mô 493 căn thấp tầng (biệt thự, LK, nhà phố). Hiện dự án đã bán được 306 căn và cũng là dự án có đóng góp lớn nhất vào doanh thu của TAL cho tới hiện tại với 735 tỷ đồng. Dự kiến dự án sẽ được hạch toán tiếp trong Q4 (dự kiến hạch toán thêm hơn 200 tỷ đồng) và còn lại sẽ bàn giao nốt trong năm 2026.

- Nghi Sơn central park: Dự án cũng đang trong giai đoạn hạch toán để đóng góp vào KQKD của công ty. Dự án có diện tích 14.9ha tại Thanh Hóa với tổng quy mô 569 căn thấp tầng (300 lô LK, 213 căn shophouse, 56 căn BT). Hiện dự án đã bán được khoảng 248 căn và đã bắt đầu bàn giao từ 2025. Lũy kế đến Q3-2025 đã bàn giao 254 tỷ đồng. Doanh thu dự kiến toàn dự án khoảng trên 2,500 tỷ đồng và được hạch toán trong 1-2 năm tới cho khách hàng.

- Central Square: Dự án có quy mô diện tích 2.62ha tại Phổ Yên, Thái Nguyên bao gồm 94 sản phẩm thấp tầng và 110 căn chung cư cao cấp. Với các sản phẩm thấp tầng có giá bán khá cao từ 9-12 tỷ đồng mỗi căn sẽ mang lại doanh thu dự kiến cho sản phẩm thấp tầng khoảng 1k tỷ đồng để hạch toán trong giai đoạn tới. Các sản phẩm cao tầng sẽ được mở bán sau.

- Long Biên Central: Đây là dự án khá hot trong thời gian gần đây của TAL khi hấp thụ rất nhanh sau khi mở bán. Dự án nằm tại Long Biên, Hà Nội, có diện tích 1.6ha với quy mô 422 căn hộ và 65 căn thấp tầng shophouse. Dự án được khởi công trong Q2-2025 và bắt đầu mở bán từ tháng 7/2025. Tính đến tháng 11/2025 dự án đã bán được 405/422 căn hộ với mức giá khoảng 120-150 triệu/m². Như vậy gần như toàn bộ dự án đã được bán xong và chỉ chờ hoàn thành để bàn giao là sẽ ghi nhận doanh thu và lợi nhuận lớn cho công ty. Dự kiến cuối 2026 hoặc đầu 2027 TAL sẽ đưa dự án vào bàn giao cho khách hàng. Tổng doanh thu dự kiến có thể đạt trên 5k tỷ đồng.

- KCN Đồng Văn III: Bên cạnh 4 dự án lớn đang kinh doanh trên thì TAL còn có KCN Đồng Văn III cũng đang trong giai đoạn cho thuê và đóng góp vào KQKD của công ty. KCN bắt đầu được hạch toán từ Q3-2025 với hơn 600 tỷ đồng cho 25ha đầu tiên. Dự án có tổng diện tích khoảng 166.9ha đất thương phẩm. Dự án đang cho thuê với mức giá khoảng 95 USD/m². Hiện đã có 71ha được ký MoU và TAL đã bàn giao 25ha ghi nhận 636 tỷ đồng. Diện tích còn lại 46ha sẽ bàn giao trong Q4-2025 và đầu 2026 với doanh thu dự kiến sẽ được ghi nhận là khoảng 1,170 tỷ đồng. Phần diện tích chưa cho thuê sẽ tiếp tục được cho thuê trong các năm tiếp theo giúp mang lại doanh thu cho công ty trong dài hạn (còn khoảng 95.9ha chưa cho thuê).

Như vậy chúng ta thấy hiện TAL đang kinh doanh 5 dự án chính trong đó có 4 dự án BĐS và 1 KCN. Cả 5 dự án đều có các sản phẩm có tính nhu cầu thực cao và hấp thụ sản phẩm khá tốt sau khi mở bán. Điều này sẽ giúp mang lại KQKD ấn tượng cho công ty trong dài hạn 1-2 năm tới. Năm 2025 công ty hoàn toàn có thể đạt doanh thu khoảng 4k tỷ đồng và sang 2026 thậm chí còn cao hơn nếu các dự án bàn giao đúng tiến độ.

2. Các dự án gối đầu trong tương lai

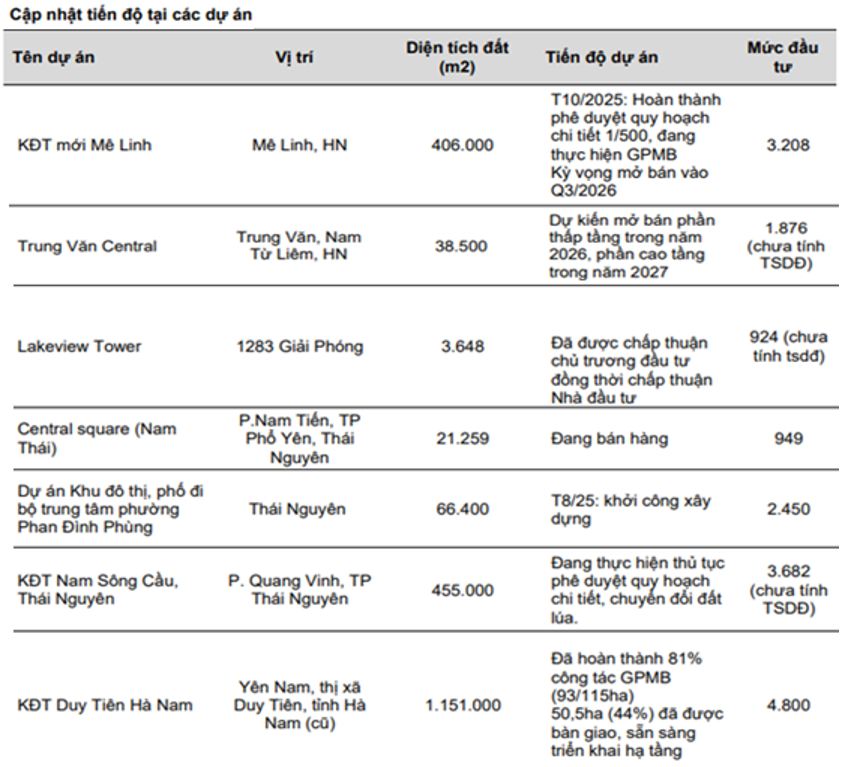

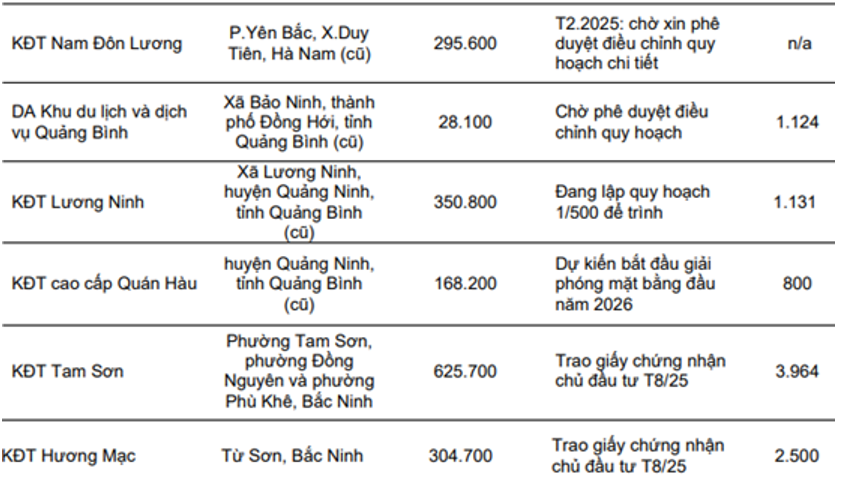

Ngoài 5 dự án lớn đang kinh doanh hiện tại thì TAL vẫn còn rất nhiều dự án đang trong giai đoạn chuẩn bị để kinh doanh trong các năm tới nhằm gối đầu cho các dự án kinh doanh hiện tại. Hình 3 dưới đây là các thông tin chính về các dự án:

Ngoài các dự án BĐS trên TAL cũng vừa được phê duyệt thêm dự án KCN Thủy Nguyên, Hải Phòng trong tháng 8/2025. Công ty trúng thầu là Taseco Hải Phòng (TAL sở hữu 70%). Dự án có quy mô 247.8ha, tọa lạc tại gần cảng Lạch Huyện, có vị trí thuận lợi về kết nối logistics. Hiện các dự án quanh khu vực này đang được cho thuê quanh mức 170-180 USD/m². Đây sẽ là dự án KCN gối đầu tiếp theo cho Đồng Văn III trong tương lai và tiềm năng cũng là rất lớn với diện tích lớn và giá cho thuê cao.

Xa hơn nữa TAL cũng tỏ rõ tham vọng sẽ mở rộng kinh doanh cả khu vực phía nam sau giai đoạn tập trung phát triển thị trường phía bắc và miền trung. Đồng Nai đang được xem là thị trường trọng điểm được nhắm đến nhờ hạ tầng logistics cải thiện cũng như mặt bằng giá vẫn còn tương đối thấp.

III. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy từ 2025 trở đi TAL sẽ bước vào giai đoạn kinh doanh và hạch toán nhiều dự án lớn. Điều đó sẽ giúp cho KQKD của công ty dần đạt những mốc cao mới. Các dự án gối đầu cho sau này cũng còn rất nhiều đảm bảo cho công ty có thể duy trì hoạt động kinh doanh trong nhiều năm nữa mà không lo hết quỹ đất.

Ngoài ra gần đây công ty cũng tiến hành tăng vốn thông qua phát hành riêng lẻ cho đối tác như Dragon Capital, SHS và CTS với giá 31k/cp để qua đó thu về 1,500 tỷ đồng giúp triển khai các dự án. Điều này cũng khiến cho tỉ lệ sở hữu của công ty mẹ Taseco Group giảm từ 62.8% xuống 50%.

Tựu chung lại chúng tôi đánh giá rất cao tiềm năng của TAL trong 2-3 năm tới, các giai đoạn sau cũng không quá lo lắng khi có nhiều dự án gối đầu. Tuy nhiên có một điều quan trọng là giá cổ phiếu hiện tại đã chạy khá xa so với định giá ngắn hạn của cổ phiếu. Hiện cổ phiếu đang giao dịch trên thị trường quanh vùng giá khoảng 50k/cp, tương ứng mức vốn hóa là hơn 18k tỷ đồng. Trong khi hiện tại vốn chủ của công ty chỉ là 6,145 tỷ đồng, tức lớn hơn tới khoảng 12k tỷ đồng. Chúng tôi tính sơ bộ cả 5 dự án đang kinh doanh đến khi hạch toán hết có thể mang lại 10-13k tỷ đồng doanh thu và lợi nhuận gộp khoảng 6k tỷ đồng. Điều này có nghĩa giá hiện tại đã phản ánh hết cả kỳ vọng cho 2-3 năm tới và bao gồm thêm cả một phần của các dự án gối đầu.

Về định giá ngắn hạn cho 1-2 quý tới chúng tôi cho rằng sẽ chỉ hợp lý ở mức 35-40k/cp và cho tầm nhìn 1 năm trở ra thì khoảng 45-50k/cp. Vì vậy đây là cổ phiếu dạng tốt và tiềm năng lớn về FA nhưng giá lại không còn rẻ nữa.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.