Sáng ngày 22/9, thông tin được nhiều nhà đầu tư quan tâm nhất chính là sự kiện FED tiếp tục nâng lãi suất cơ bản thêm 0.75% lần thứ 3 liên tiếp sau cuộc họp kéo dài 2 ngày.

Chúng tôi có 1 số phân tích sau sự kiện này như sau:

-FED đã liên tục nâng lãi suất trong thời gian qua để kìm chế lạm phát, và tại kì họp lần này Fed tiếp tục khẳng định : mục tiêu duy nhất là lạm phát phải hạ . Kinh tế chấp nhận phải bị tổn thương, thậm chí suy thoái.

-Với mục tiêu tăng lãi suất để giảm lạm phát, thì báo cáo CPI hàng tháng của Mỹ sẽ là kim chỉ nam cho mọi hành động của FED. Nhưng có vẻ mọi thứ vẫn chưa đi đúng kế hoạch của ông Powell, khi báo cáo CPI tháng 9 vừa qua lạm phát vẫn chưa có dấu hiệu hạ nhiệt. Vì vậy, chúng ta có lẽ phải tiếp tục chờ đợi báo cáo tháng 10, khi mà lạm phát có dấu hiệu đi xuống thì mới kì vọng các chính sách thắt chặt tiền tệ được nới lỏng hơn so với thời điểm hiện tại.

-Hiện tại, lãi suất cơ bản liên bang đang ở mức 3-3.25%, và với mục tiêu nâng lên 4.4% vào cuối năm nay thì thị trường sẽ còn chứng kiến 2 lần tăng lãi suất tổng 1.15 % với 2 kỳ họp vào ngày 3/11 và 15/12. Có 2 trường hợp nâng lãi suất có thể xảy ra trong lúc này: 0.75 và 0.5; trường hợp xấu nhất chúng tôi có thể đưa ra là nâng ngay 1% cho lần họp tháng 11 khi lạm phát vẫn phát đi những tín hiệu đáng gờm. Còn về dài hạn, mục tiêu 4,6% đang được FED hướng tới cho năm 2023. Như vậy lãi suất gần như không tăng hoặc tăng nhẹ trong năm tới đây, trước khi giảm về mốc 3.9% năm 2024 và 2.9% cho 2025(dự kiến)

-FED đang bỏ ngỏ mức tăng lãi suất tiếp theo và đang chờ theo bước đi của báo cáo CPI như chúng tôi đã nhắc tới ở trên, nên chưa có kịch bản cụ thể nào cho các lần tăng lãi suất tiếp theo.

-Nđt cũng cần hiểu rằng các con số và timing ông Powell phát biểu có thể thay đổi tại phiên họp tháng 11. Lịch sử cũng đã chứng minh nhiều lần FED “quay xe” liên tục trong các mốc thời gian.

Như vậy còn 3 tuần nữa sẽ đến thời điểm CPI Mỹ tháng 10 được công bố (13/10/2022). Chúng tôi cho rằng sẽ rất khó để dự báo chính xác con số nào sẽ xuất hiện. Bởi thị trường đã nhiều lần kì vọng giá năng lượng, thực phẩm giảm thì sẽ kéo theo rổ CPI giảm. Thế nhưng, giá cả nhóm dịch vụ khác đang tăng bất chấp những nỗ lực của FED từ đầu năm đến giờ . Các ndt chờ đợi CPI giảm có vẻ như đều bị việt vị. Vì vậy có lẽ không nên dự báo nữa mà nên chờ đợi .13/10 là thời gian báo cáo cpi tháng 9 Mỹ được công bố .

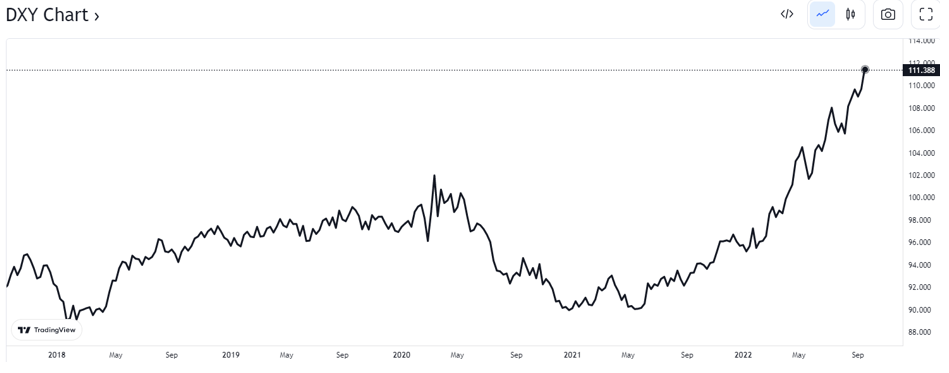

-Bên cạnh đó, chúng ta cũng phải để ý đến chỉ số DXY vẫn trên đà vượt đỉnh ngay cả sau khi FOMC họp. Chỉ số này là một trong những thước đo lường giá trị của đồng USD so với rổ tiền tệ khác. Vì thế, chỉ số này tăng vọt cho thấy tốc độ tăng lãi suất tại 6 quốc gia trong rổ chỉ số cần phải nhanh chóng hơn. Một trong số những trọng số chính của chỉ số này là đồng EUR với những động thái đẩy nhanh tốc độ tăng lãi suất đến từ ECB cũng chưa đủ để kìm chế sức mạnh của đồng Dollar. (Hình 1)

Như vậy, tổng hợp tất cả các thông tin trên, từ DXY, đến lịch công bố CPI Mỹ cũng như các thông tin về tốc độ tăng lãi suất, team chúng tôi đưa ra một số kết luận như sau:

- Quá trình thắt chặt tiền tệ vẫn còn dài và chưa biết được điểm kết thúc. Các sóng hồi dựa trên quan điểm kì vọng lạm phát giảm khiến FED nới lỏng chính sách hiện tại là không có cho đến kì họp tiếp theo

-Ngay sau cuộc họp FED, ngay chiều 22/9 Thủ tướng đã họp khẩn và chỉ đạo, yêu cầu NHNN tăng lãi suất điều hành. Trên thực tế, NHNN đã cố giữ lãi suất để cứu nền kinh tế, chấp nhận để VNĐ tăng giá và liên tục bán ngoại tệ nhằm 1 phần nào đó kiềm chế tỷ giá. Theo ước tính, NHNN đã bán ra khoảng 21 tỷ đô từ đầu năm 2022 từ nguồn dự trữ ngoại hối, tương đương 19% tổng dự trữ. Nhưng chúng ta cần biết rằng lượng dự trữ của nước ta không phải quá ít, nhưng cũng không phải là quá dư dả để liên tục bán ròng. Hiện tại, mức dự trữ ước tính vào khoảng 89 tỷ đô, khiến tỷ lệ bao phủ nhập khẩu xuống khoảng 12 tuần và vẫn đang nằm trong mức an toàn. Với tình hình như hiện nay, trong bối cảnh tỷ giá vẫn đang tăng mạnh và chưa có dấu hiệu dừng lại thì việc đẩy mạnh ngoại tệ bằng cách bán ròng sẽ không phải là Phương án tối ưu trong thời gian tới,k nhất là khi chúng ta đang ở mức 12 tuần nhập khẩu mà thôi.

Vì vậy, chúng tôi tin rằng động thái phù hợp nhất trong thời điểm này sẽ là nâng lãi suất một cách nhanh, mạnh dứt khoát trong thời gian tới. Mức tăng lãi suất huy động tại các ngân hàng thậm chí có thể tăng lên mức 9-10%. Bới theo phân tích của team thời gian trước Covid lãi suất FED chỉ khoảng 2-2.5% mà Việt Nam lãi suất huy động đã rơi vào khoảng 8-8.5%. Vì thế, với con số FED đưa ra ở hiện tại là 3-3.25% và sẽ đạt đỉnh ở trên 4% thì mức tăng hợp lý tối thiểu phải là từ 9-10% trở lên!

- Vậy kịch bản nào sẽ chờ đợi thị trường chứng khoán Việt Nam sau ngày 22/9?

Chúng tôi cũng cho rằng khó để có một nhịp hồi mạnh với các thông tin hiện tại, nhất là khi chỉ số DJI đang dọa có thể thủng đáy cũ bất cứ lúc nào… Nhà đầu tư cần giữ một cái đầu lạnh khi tham gia thị trường giai đoạn này, nhất là khi chứng khoán không phải là kênh sinh lời an toàn duy nhất trong thời buổi lãi suất đang rục rịch đà tăng như hiện nay. (Hình 2)

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-