TCB đã công bố KQKD Q2 với sự suy giảm từ mảng kinh doanh chính là tín dụng. Vậy đâu là nguyên nhân cũng như chất lượng tài sản của ngân hàng ra sao sau Q2-2025. Chúng ta sẽ cùng cập nhật trong bài viết này của chúng tôi.

Bài viết đầy đủ quý nhà đầu tư có thể đọc lại dưới link sau:

https://langtubuonnuocmam.com/tcb-cap-nhat-bctc-q4/

Bài viết này chúng tôi sẽ tập trung cập nhật nhanh những thông tin mới sau bctc Q2-2025.

I. Kết quả kinh doanh có phần suy giảm trên mức nền cao

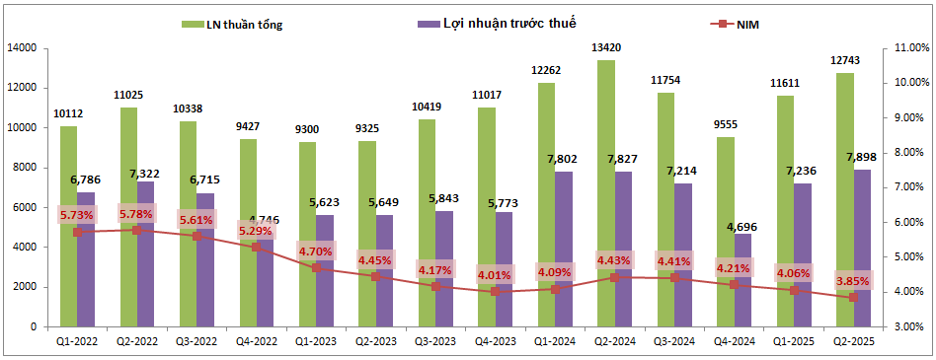

Kết thúc Q2-2025 TCB đã ghi nhận tổng lợi nhuận thuần (TOI) đạt 12,743 tỷ đồng, giảm 5% yoy. Lợi nhuận trước thuế ghi nhận 7,898 tỷ đồng, tăng nhẹ 1% yoy. Đáng chú ý lợi nhuận trước thuế của TCB tăng trưởng nhẹ được là nhờ trong Q2 ngân hàng đã trích lập chi phí dự phòng rủi ro tín dụng thấp hơn so với cùng kỳ. (Hình 1)

Dưới đây là những nguyên nhân theo chúng tôi khiến cho kết quả kinh doanh của TCB chưa thể tăng trưởng tốt so với cùng kỳ:

- Đầu tiên là mức nền kinh doanh tại Q2-2024 ở mức cao nên để vượt qua được là thách thức lớn đối với TCB và thực tế ngân hàng đã không thể vượt qua được và lợi nhuận thì chỉ có thể vượt qua khi giảm chi phí trích lập xuống.

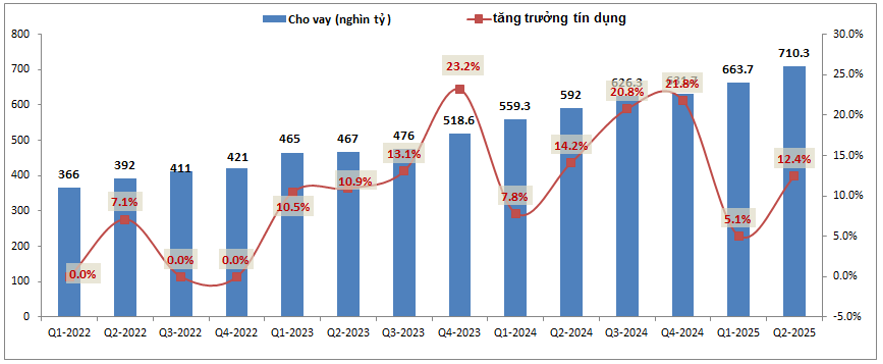

- Tiếp theo là do tăng trưởng tín dụng 6 tháng đầu năm của TCB cũng thấp hơn so với cùng kỳ khi chỉ đạt 12.4% (6 tháng 2024 tăng trưởng tín dụng đạt 14.2%). (HÌnh 2)

- Trong khi tăng trưởng tín dụng gặp khó khăn hơn thì NIM của TCB lại liên tục suy giảm trong 4 quý gần đây khi giảm từ 4.43% xuống chỉ còn 3.85% vào Q2-2025. Điều này đã khiến cho thu nhập lãi thuần của TCB đi lùi so với cùng kỳ với chỉ 9,137 tỷ đồng (cùng kỳ 9,478 tỷ đồng).

- Trong khi mảng kinh doanh chính là tín dụng đi lùi thì các mảng kinh doanh ngoài lãi cũng gặp nhiều khó khăn khi hoạt động dịch vụ cũng giảm 14.4% yoy, kinh doanh ngoại hối đi ngang cùng kỳ.

Điểm sáng hiếm hoi trong kqkd Q2 tới từ mảng khác khi tăng trưởng 64% yoy nhờ nghiệp vụ thu hồi nợ xấu tốt hơn. Tuy nhiên do tỉ trọng không cao nên mức độ ảnh hưởng từ mảng này là không nhiều.

II. Bức tranh tài chính yếu đi

Ngoài kết quả kinh doanh có phần chững so với cùng kỳ thì bức tranh tài chính của TCB cũng có phần giảm đi chút khi nợ xấu và tỉ lệ nợ xấu có phần tăng nhẹ trong khi bộ đệm lại giảm nhẹ trong Q2-2025, cụ thể:

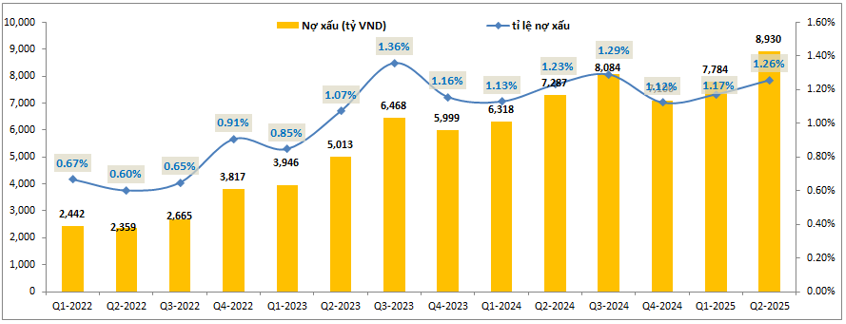

- Nợ xấu của TCB tăng lên 8,930 tỷ đồng trong Q2-2025 và tỉ lệ nợ xấu cũng tăng lên 1.26%, cao hơn 0.14% so với đầu năm. Đáng chú ý nợ xấu của TCB tăng đều ở cả 3 nhóm và nhóm nợ xấu chiếm tỉ trọng lớn nhất là nợ nhóm 5. (Hình 3)

Tuy nhiên cũng điểm tích cực là nợ nhóm 2 – nhóm có nguy cơ thành nợ xấu trong tương lai giảm khá tốt trong Q2-2025 giúp cho áp lực gia tăng nợ xấu các quý tới đỡ hơn.

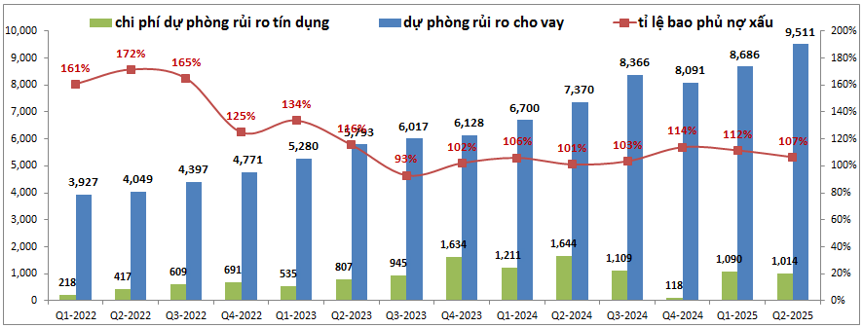

- Về trích lập, trong 2 năm trước TCB thường không trích lập đều giữa các quý. Năm 2023 ngân hàng trích lập ít trong nửa đầu năm và sau đó trích lập cao về cuối năm để bù lại. Sang năm 2024 lại ngược lại khi trích lập cao trong nửa đầu năm và giảm vào cuối năm. Năm 2025 TCB đã chuyển sang trích lập đều khi mỗi quý trích lập khoảng 1,000 tỷ đồng chi phí dự phòng. Điều này có nghĩa 2 quý tới khi mức nền trích lập cùng kỳ ở mức thấp thì khả năng lợi nhuận của TCB sẽ bị ảnh hưởng tiêu cực khi ngân hàng vẫn duy trì trích lập đều trong 2025. (Hình 4)

Bộ đệm dự phòng của TCB vẫn duy trì trên 100% đảm bảo an toàn tài chính cho ngân hàng, nhưng đã phần nào suy giảm khi tỉ lệ bao phủ nợ xấu đã giảm xuống còn 107%, giảm 7% so với đầu năm.

III. Tiềm năng kinh doanh 2 quý tới

Với việc tăng trưởng tín dụng chưa có nhiều khởi sắc, NIM suy giảm và cùng với đó là 2 quý tới TCB sẽ phải trích lập chi phí dự phòng rủi ro tín dụng cao hơn cùng kỳ sẽ khiến KQKD của ngân hàng rất khó có thể bứt phá được. Chúng tôi cho rằng khả năng cao kết quả kinh doanh 2 quý tới của TCB sẽ có phần giảm nhẹ so với cùng kỳ.

Tuy nhiên cổ phiếu trong thời gian qua lại có đà tăng giá rất tốt khi đã tăng tới gần 50% so với mức giá đầu năm của cổ phiếu. Động lực kéo giá mạnh tới từ việc mua ròng của khối ngoại trong suốt thời gian qua và cùng việc đối tác lớn nhất của TCB là Vingroup cũng tăng giá liên tục là động lực hỗ trợ cho TCB. Chúng tôi cho rằng khi 2 động lực trên suy yếu thì giá TCB sẽ gặp khó trong việc tăng lên các vùng giá tiếp theo. Vì vậy TCB không nằm trong danh mục ưa thích của chúng tôi cho 2 quý tới của năm 2025.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.