TCH đã trải qua giai đoạn 2023 và nửa đầu 2024 tăng giá rất tốt khi giá cổ phiếu đã tăng 2.5 lần trong 1.5 năm nhờ động lực lớn khi đó là đưa dự án Hoàng Huy Commerce vào kinh doanh (dự án khởi công 5/2021, mở bán vào cuối 2022 và bàn giao cho khách hàng năm 2024).

Như vậy thời điểm giá cổ phiếu chạy mạnh nhất chính là giai đoạn từ khi dự án được mở bán cho tới khi dự án hạch toán. Và câu hỏi đặt ra lúc này là các dự án lớn tiếp theo của TCH đang trong giai đoạn nào? Liệu lúc này đã là lúc hợp lý để đầu tư vào TCH hay chưa?

I. Kết quả kinh doanh

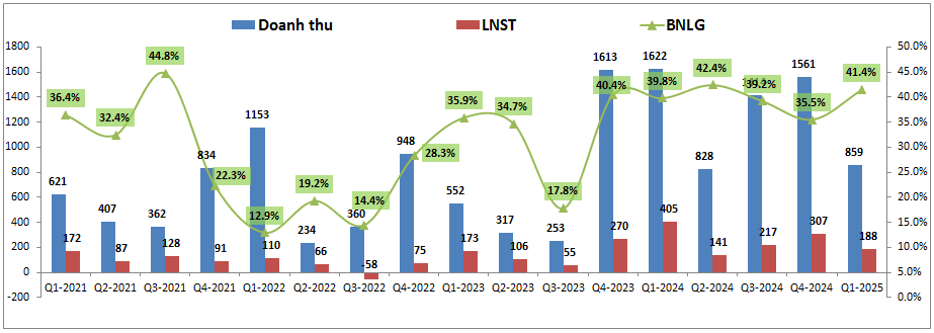

TCH đã công bố kết quả kinh doanh Q1-2025 (Q4-2024 theo BCTC của công ty do năm tài chính khác) với doanh thu thuần đạt 859 tỷ đồng, giảm 47% yoy. Lợi nhuận sau thuế đạt 188 tỷ đồng, giảm 53.6% yoy. (Hình 2)

Nguyên nhân khiến kết quả kinh doanh của TCH giảm nhiều là do mức nền cùng kỳ ở mức cao khi TCH hạch toán dự án lớn là Hoàng Huy Commerce cho khách hàng. Hiện dự án đã hạch toán gần hết nên dư địa để hạch toán cho Q1 và các quý tới của năm 2025 là không nhiều. Tính tới cuối Q1-2025 thành phẩm của dự án trên BCTC chỉ còn khoảng 510 tỷ đồng. Như vậy dư địa doanh thu còn để hạch toán các quý tới vào khoảng 1,200-1,300 tỷ đồng nữa. Tính ra trung bình mỗi quý sẽ chỉ có khoảng 400 tỷ đồng doanh thu, thấp hơn khá nhiều so với mức nền năm 2024.

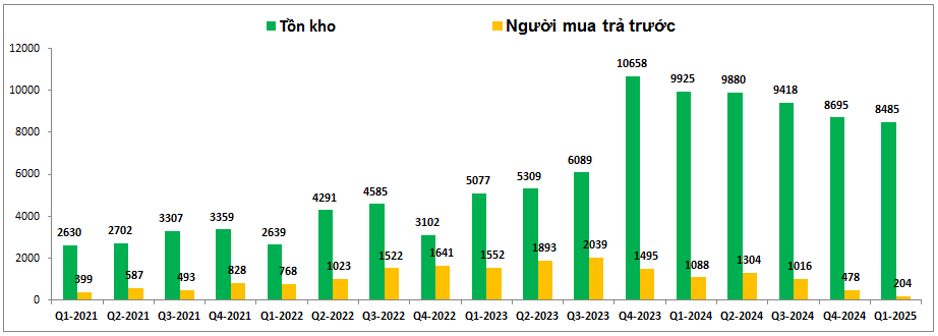

Các dự án gối đầu khác hiện mới đang triển khai và chuẩn bị đưa vào kinh doanh chứ chưa thể hạch toán ngay trong năm 2025. Chi tiết hơn chúng tôi sẽ phân tích tiến độ từng dự án lớn trong phần sau của bài viết. Điều này có nghĩa kết quả kinh doanh năm 2025 khả năng cao sẽ đi lùi khá nhiều so với mức nền cao 2024 của TCH. Thực tế tồn kho và khoản mục người mua trả trước ngắn hạn cũng đang trong xu hướng giảm khi dự án sắp bàn giao xong trong khi dự án tiếp theo chưa thể mở bán và gối đầu ngay sau đó. (Hình 3)

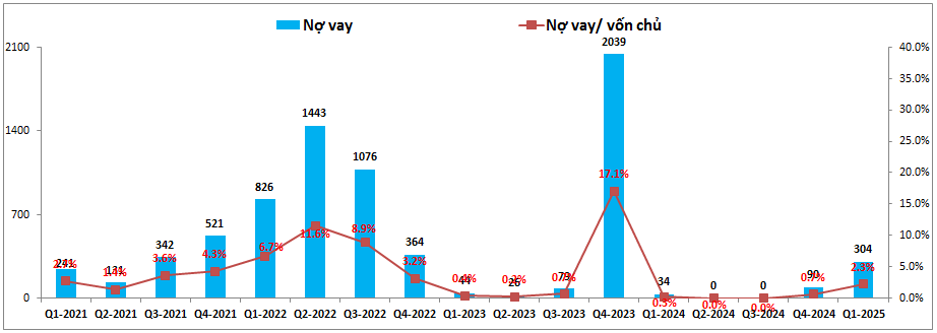

Về tài chính, TCH dù làm chính trong lĩnh vực BĐS nhưng lại duy trì nền tảng rất tốt khi gần như không vay nợ. Từ đầu 2023 cho tới nay gần như công ty không vay nợ và nếu có vay thì cũng chỉ là vay tức thời trong 1 quý để xử lý dòng tiền chứ không hề duy trì nợ vay sang các quý tiếp theo. (Hình 4)

Điều này cho thấy nền tảng tài chính của công ty là rất tốt và lành mạnh để có thể dễ dàng triển khai các dự án tiếp theo trong thời gian tới mà không quá lo về nguồn vốn triển khai. Với việc không vay nợ cũng giúp TCH giảm tối đa chi phí lãi vay của công ty cũng như giảm thiểu các rủi ro về dòng tiền nếu thị trường có biến động. Nếu cần vay công ty hoàn toàn có thể dễ dàng vay ngân hàng với nguồn tài sản đảm bảo của mình và trả khi bán được hàng.

II. Tiến độ các dự án chính

TCH kinh doanh chủ yếu trong mảng BĐS trong các năm gần đây thay thế cho mảng kinh doanh ô tô truyền thống. Do mảng ô tô không có đóng góp nhiều và cũng không có biến động lớn nên chúng tôi sẽ không phân tích trong bài viết này mà sẽ tập trung chính vào mảng BĐS. Ngoài dự án Hoàng Huy Commerce GD1 đang hạch toán chúng tôi đã thông tin chi tiết trên phần kinh doanh thì dưới đây là các dự án tiếp theo mà TCH hướng đến kinh doanh trong thời gian tới.

1. Dự án Hoàng Huy New City GĐ2

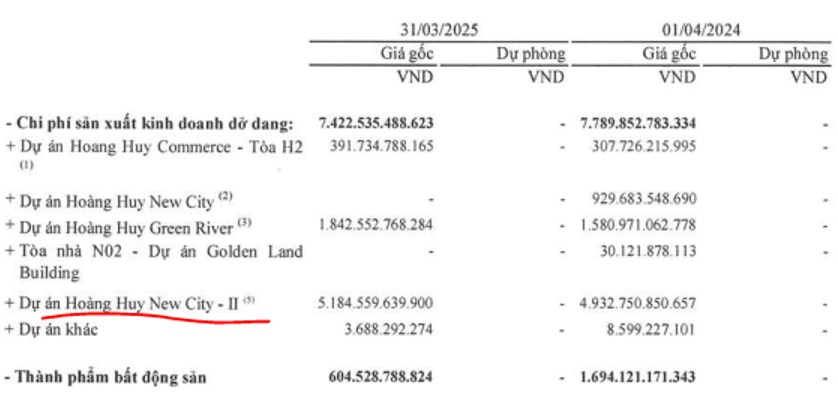

Đây là dự án hiện đang có giá trị lớn nhất của TCH trên khoản mục tồn kho của công ty tính tới cuối Q1-2025 với 5,185 tỷ đồng xây dựng dở dang. (Hình 5)

Dự án rộng khoảng 49ha với tổng vốn đầu tư khoảng hơn 15k tỷ đồng tại Thủy Nguyên, Hải Phòng với các sản phẩm là nhà liền kề, biệt thự, chung cư, NOXH. Tỷ lệ lợi ích của TCH tại dự án là 60%. Dưới đây là chi tiết hơn về diện tích từng phần của các sản phẩm tại dự án:

- 8 phân khu với 1,185 sản phẩm thấp tầng. Trong đó tổng diện tích nhà liền kề là 100,771 m², diện tích biệt thự là 7,276m².

- 4 tòa tháp chung cư với 2,494 căn hộ cao cấp trên tổng quỹ đất 18,494 m²

- Nhà ở xã hội với 34,240 m²

Về tiến độ dự án, hiện tại dự án đã hoàn thiện văn phòng bán hàng, đang xây dựng hạ tầng kỹ thuật chung và bắt đầu làm móng các lô liền kề. Vào cuối Q1 đầu Q2-2025 dự án cũng đã mở bán các sản phẩm thấp tầng (333 căn LK & shophouse). Giá bán dự kiến các căn thấp tầng vào khoảng 130-230 triệu/m² tùy lô (giá đã bao gồm xây thô và hoàn thiện mặt ngoài). Các sản phẩm cao tầng sẽ được triển khai sau do cần thời gian thi công dài hơn và vốn cao hơn.

Như vậy mốc quan trọng thứ 2 của dự án sau mốc đầu tiên khởi công là mở bán đã được TCH triển khai vào cuối Q1, đầu Q2 vừa qua. Điều này sẽ giúp TCH có dòng tiền để triển khai nhanh hơn tiến độ dự án cũng như giúp cho khoản mục người mua trả trước tăng lên trong các quý tới. Đây cũng là mốc rất quan trọng hỗ trợ cho giá cổ phiếu mà chúng tôi có nhắc tới ở đầu bài viết.

2. Dự án Hoàng Huy Green River

Đây cũng là dự án có tài sản khá lớn trên khoản mục hàng tồn kho của công ty, xếp thứ 2 với 1,843 tỷ đồng vào cuối Q1-2025. Dự án cũng nằm tại Thủy Nguyên, Hải Phòng với tổng diện tích khoảng 32.5ha. Dưới đây là một số thông tin chính về dự án:

- Vị trí: Thủy nguyên, Hải Phòng

- Diện tích: 32.5ha với các sản phẩm nhà LK, LK sân vườn, NOXH

- Tỉ lệ lợi ích: 100%

Về tiến độ, đến cuối Q1-2025 dự án đang xây dựng hạ tầng kỹ thuật chung (Hình 6), đang thi công lên tầng 2 một số căn liền kề và đã hoàn thiện văn phòng bán hàng để chuẩn bị cho việc mở bán dự án. Dự án cũng đã được mở bán trong Q2-2025 với mức giá khoảng 80-90tr/m bao gồm cả xây thô và hoàn thiện mặt ngoài.

Như vậy với việc thêm một dự án lớn nữa được mở bán trong Q2-2025 sẽ hứa hẹn khoản mục người mua trả trước tăng dần thời gian tới và có thể hạch toán nhiều trở lại từ 2026 trở đi.

3. Hoàng Huy Commerce GĐ2

GĐ1 của Hoàng Huy Commerce đang trong giai đoạn hạch toán nốt các sản phẩm còn lại trong năm 2025 thì công ty cũng lên kế hoạch để triển khai tiếp GĐ2. Dưới đây là các thông tin chính về dự án:

- Quy mô: bao gồm 2 tòa chung cư cao 35 tầng nổi và 3 tầng hầm và cung cấp khoảng 1,000 căn hộ

- Diện tích: 0.5ha

- Vị trí: Hải Phòng

- Tỉ lệ lợi ích: 100%

Về tiến độ, dự án đã hoàn thành các thủ tục pháp lý, đã khởi công và hiện đang thi công phần móng. Dự án dự kiến sẽ bắt đầu được mở bán từ 2026 và có thể hạch toán từ 2027 trở đi. Do chưa mở bán nên chúng tôi cũng chưa rõ giá bán của GĐ2 sẽ là bao nhiêu nhưng với khoảng 1,000 căn hộ thì doanh thu của dự án sẽ là hàng nghìn tỷ đồng khi hạch toán và đóng góp cho TCH cũng là rất đáng kể.

4. 150 Tô Hiệu

Đây là dự án có lẽ là khá xa của TCH để gối đầu tiếp sau 3 dự án trên nhưng cũng đáng chú ý với những thông tin chính sau:

- Vị trí: Lê Chân, Hải Phòng

- Quy mô: 1.7ha gồm 2 tòa chung cư cao 40 tầng với khoảng 1,960 căn hộ. Tổng diện tích sàn xây dựng khoảng 156,800 m²

- Tỉ lệ sở hữu: 100%

- Tổng mức đầu tư: khoảng 3,179 tỷ đồng

Hiện dự án đang hoàn tất giải phóng mặt bằng và hoàn thiện pháp lý để có thể sớm khởi công trong thời gian tới. Theo kế hoạch và dự kiến của công ty sẽ cố gắng khởi công sớm nhất trong thời gian tới để có thể mở bán vào 2027, sau đó có thể hạch toán bắt đầu từ 2028 trở đi.

III. Kế hoạch phát hành cổ phiếu cho cổ đông để lấy tiền triển khai dự án

Mới đây hội đồng quản trị TCH đã thông qua phương án chào bán thêm cổ phiếu cho cổ đông hiện hữu để lấy tiền triển khai các dự án. Cụ thể TCH dự kiến phát hành hơn 200 triệu cổ phiếu theo tỉ lệ 10:3. Sau khi phát hành thành công TCH sẽ có hơn 2,000 tỷ đồng và dự tính dành khoảng 1,200 tỷ triển khai dự án Hoàng Huy Green River và hơn 800 tỷ triển khai vào Hoàng Huy Commerce GD2.

Về vấn đề này chúng tôi có một số quan điểm cá nhân sau:

- Nguồn vốn huy động sẽ giúp TCH triển khai nhanh được các dự án mà không phải vay nợ quá nhiều, qua đó giúp lợi nhuận công ty tốt hơn, giảm chi phí lãi vay cũng như vốn góp vào dự án (cổ đông góp tiền cho công ty triển khai chứ công ty không phải đi thu xếp vốn qua vay nợ – vay thì phải trả khi bán được sản phẩm)

- Tuy nhiên với cổ đông thì điều này khiến cổ phiếu bị pha loãng thêm lượng cổ phiếu và quan trọng nhất họ phải “đưa tiền túi“ của mình cho công ty triển khai dự án và sau đó có lãi thì lãi đó lại thuộc về công ty.

- Như phân tích ở đầu bài viết, nền tảng tài chính của công ty là rất lành mạnh và gần như không vay nợ nhưng công ty lại không chọn đi vay ngân hàng (nếu cần vay chắc chắn sẽ vay được ngay với khối tài sản đang có) mà lại chọn “in giấy“ cho cổ đông chịu là cách mà chúng tôi không đánh giá cao, nhất là khi thị trường cổ phiếu không tốt có thể ảnh hưởng xấu tới giá cổ phiếu.

Quan điểm cá nhân có thể đúng, sai nhưng về cơ bản chúng tôi không thích cách làm “hút máu” cổ đông này của TCH cho lắm dù FA cổ phiếu đang diễn biến tốt trong các năm tới.

IV. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy KQKD của TCH trong năm 2025 sẽ không quá khả quan khi dự án đang hạch toán không còn nhiều trong khi các dự án gối đầu phải từ 2026 mới có thể hạch toán. Tuy nhiên với việc 2 dự án lớn nhất của TCH đã bắt đầu mở bán từ đầu 2025 và tiếp tục trong thời gian tới sẽ là động lực rất lớn để hỗ trợ cho giá cổ phiếu. Ngoài ra TCH cũng có các dự án tiếp theo để gối đầu giúp công ty hoàn toàn có thể hạch toán doanh thu, lợi nhuận lớn từ 2026 tới ít nhất 2028-2029.

Chúng tôi đánh giá cao cả nền tảng tài chính và FA của TCH trong các quý tới. Tuy nhiên TCH lại có điểm trừ rất lớn là sẽ “in giấy hút máu cổ đông” trong thời gian tới (dự kiến 2025 hoặc 2026) với việc phát hành hơn 200 triệu cổ phiếu cho cổ đông theo tỉ lệ 10:3 với giá 10k để lấy tiền làm dự án.

Điều này có thể khiến giá cổ phiếu biến động khó lường trong giai đoạn trước khi in giấy và sau in giấy sẽ tăng tốt hơn. Hiện giá cổ phiếu đang giao dịch là 19.x k/cp tương ứng P/B khoảng 1.05 lần và đây là mức định giá khá thấp so với FA công ty nhưng lại là hợp lý vì có vụ in giấy treo trên đầu. Để giảm rủi ro thì nhà đầu tư nên mua TCH khi có chiết khấu về P/B dưới 1 hoặc sau khi in giấy xong.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.