TCX đã công bố KQKD Q4 và dù còn nhiều công ty chứng khoán trong ngành chưa công bố bctc nhưng chúng tôi có thể khẳng định bctc của TCX sẽ thuộc nhóm những công ty chứng khoán có báo cáo tốt nhất trong Q4 vừa qua. Tuy nhiên do cũng vừa mới lên sàn nên theo chúng tôi thị giá cổ phiếu hiện tại là chưa phù hợp để nghĩ tới cơ hội đầu tư với TCX trong ngắn hạn. Chi tiết hơn chúng ta sẽ cùng đi cập nhật và phân tích trong bài viết này với chúng tôi.

I. Kết quả kinh doanh Q4-2025

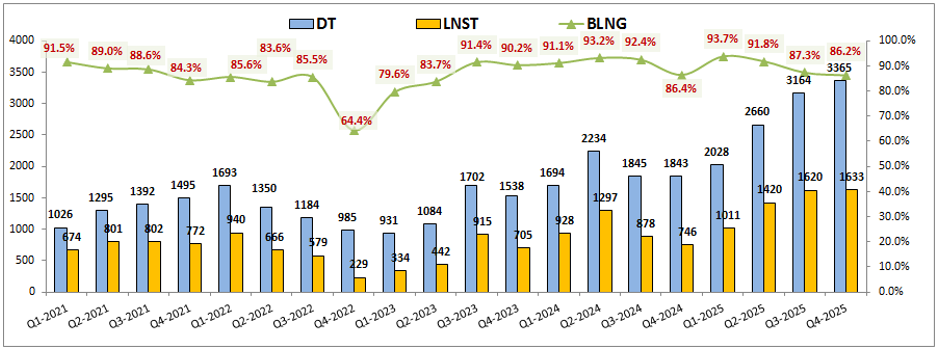

TCX đã công bố KQKD Q4 rất ấn tượng khi tăng trưởng lớn so với cùng kỳ và thậm chí còn vượt luôn kết quả kinh doanh trong Q3-2025 gần nhất dù thị trường chung và vĩ mô trong Q4 của toàn ngành gặp khó khăn hơn rất nhiều so với Q3 trước đó. Cụ thể Q4 TCX ghi nhận doanh thu đạt 3,365 tỷ đồng, tăng 82.6% yoy. Lợi nhuận sau thuế đạt 1,633 tỷ đồng, tăng mạnh 119% yoy. Nếu so với Q3 gần nhất doanh thu cũng ghi nhận tăng nhẹ 6.4%, lợi nhuận sau thuế cũng tăng nhẹ 1%. (Hình 1)

Dù KQKD chỉ tăng nhẹ so với Q3 nhưng chúng tôi lại đánh giá rất cao KQKD Q4 của doanh nghiệp, vì như chúng ta đã biết, trong Q4 thị trường chung gặp rất nhiều khó khăn sau hơn 1 quý tăng mạnh trước đó. Thanh khoản thị trường sụt giảm tới một nửa so với Q3, đa phần các cổ phiếu cũng giảm giá mạnh trong Q4 nên để đạt được KQKD tương tự trong Q3 vừa qua đã là rất khó rồi chứ chưa nói tới việc tăng trưởng được.

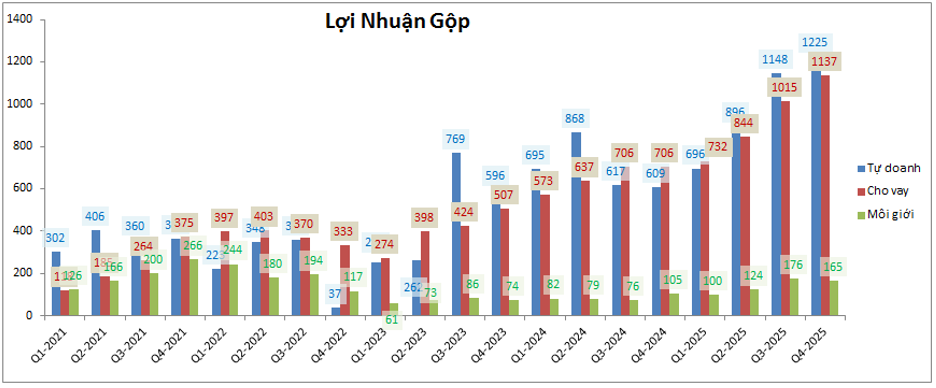

Bóc tách lợi nhuận công ty theo từng mảng kinh doanh chính chúng ta có thể thấy cả 2 mảng kinh doanh quan trọng nhất là tự doanh và cho vay của TCBS đều vẫn duy trì được tăng trưởng so với quý 3 dù thị trường khó khăn. Cả 2 mảng đều tiếp tục ghi nhận mức lợi nhuận mới cao nhất lịch sử công ty với 1,225 tỷ đồng mảng tự doanh và 1,137 tỷ đồng mảng cho vay. Chi tiết như hình 2 dưới:

Với những phân tích trên chúng ta có thể thấy TCBS đang hoạt động và kinh doanh rất tốt dù cho thị trường chung biến động khá lớn cũng như khó lường. Vậy điều gì đã hỗ trợ hoạt động kinh doanh nổi bật vậy chúng ta sẽ cùng đi phân tích chi tiết hơn trong phần dưới bài viết.

II. Tiềm năng kinh doanh

1. Mảng cho vay

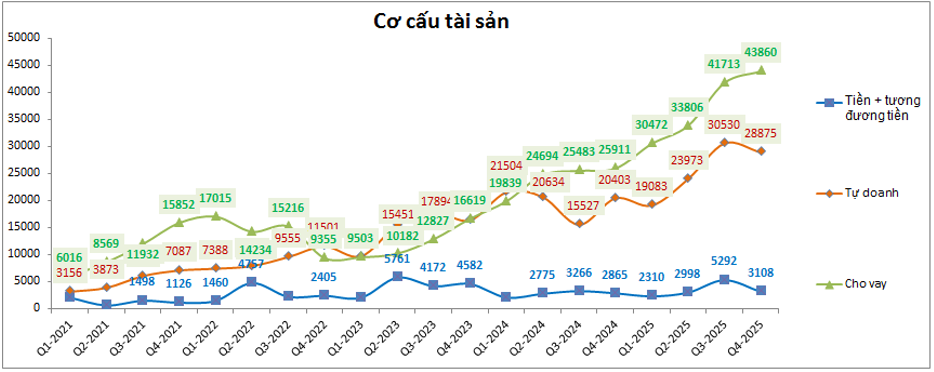

Cho vay vẫn đang là mảng được rất nhiều công ty tập trung vào nhờ biên lợi nhuận lớn cũng như mức độ rủi ro thấp hơn tự doanh cổ phiếu. Với TCBS cũng vậy, công ty cũng đang tập trung tài sản lớn nhất của mình vào mảng cho vay với 43,860 tỷ đồng, chiếm tới 54.5% tỉ trọng tổng tài sản của công ty. (Hình 3)

Đáng chú ý, tài sản cho vay của TCBS đã liên tục tăng mạnh trong 2 năm gần đây và dần đưa mảng cho vay trở thành mảng quan trọng nhất thúc đẩy tăng trưởng cho công ty. Điều này cũng giúp cho KQKD mảng cho vay liên tục tăng trưởng mạnh thời gian qua và các quý tới dự kiến sẽ vẫn tiếp tục duy trì kết quả tích cực như 2 năm vừa qua.

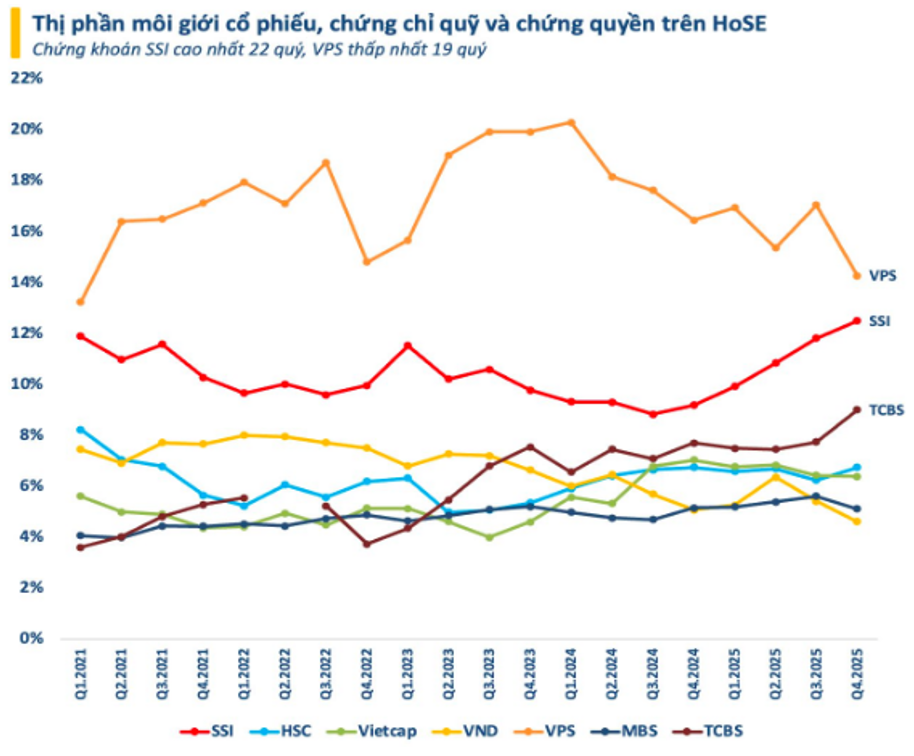

Cơ sở cho nhận định trên là tiềm năng tăng trưởng cho vay của TCBS vẫn còn rất lớn khi tỉ lệ cho vay/VCSH mới chỉ ở mức 99% cuối Q4 (còn cách xa tối đa cho phép là 200%). Về vốn, việc lên sàn sẽ giúp cho TCBS dễ dàng hơn trong việc huy động vốn thông qua nhiều phương án như tăng vốn. Chưa kể TCBS luôn đi đầu trong rất nhiều chính sách hay trong 2 năm vừa qua để không ngừng hỗ trợ và thu hút khách hàng và qua đó giúp cho thị phần của TCBS liên tục tăng trưởng trong các năm vừa qua. Tính đến cuối Q4-2025 thị phần TCBS đã đạt 9%, tăng mạnh so với Q3 và giữ vững vị trí thứ 3 trên sàn, qua đó cũng gia tăng khoảng cách lớn so với nhóm các công ty phía sau. (Hình 4)

Thị phần tăng tốt, dư địa còn nhiều, nguồn vốn lớn sẽ là những động lực lớn thúc đẩy mảng cho vay của TCBS. Phần còn lại chỉ còn là thị trường chung cũng như nhu cầu vay margin từ khách hàng. ĐIều này chúng tôi tin rằng cũng đang có xu hướng tích cực trở lại từ đầu 2026 tới nay nhờ việc dòng tiền đâng có xu hướng quay trở lại thị trường chứng khoán sau khi ngành BĐS gặp nhiều khó khăn khi bị xiết tín dụng.

2. Mảng tự doanh

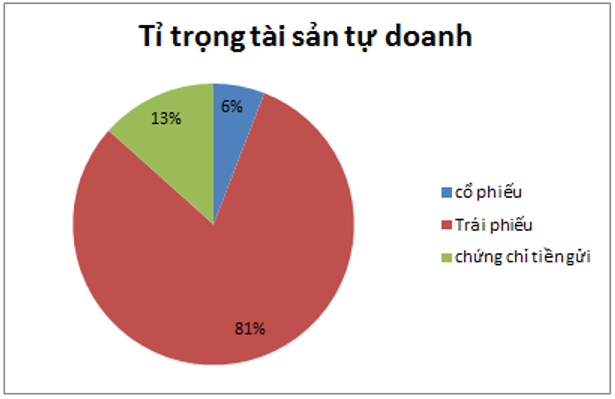

Tự doanh của TCBS dù tài sản không quá lớn nhưng lại có đóng góp lớn vào KQKD của công ty với tỉ trọng lên tới 42%. Bóc tách các lớp tài sản mà công ty tập trung tại mảng tự doanh chúng tôi thấy phần lớn là trái phiếu với tỉ trọng 81%, tiếp theo là chứng chỉ tiền gửi với 13% và cuối cùng là cổ phiếu với khoảng 6% tỉ trọng tự doanh. (Hình 5)

Như vậy có thể thấy TCBS cũng tập trung đa phần tài sản tự doanh của mình vào các lớp tài sản đầu tư có tính an toàn và ít rủi ro như trái phiếu hay tiền gửi thay vì cổ phiếu, quỹ đầu tư. Trái phiếu hay tiền gửi sẽ giúp mang lại lợi nhuận ổn định cho công ty bất chấp thị trường biến động. Hiện thị trường trái phiếu đã lành mạnh hơn rất nhiều sau giai đoạn thanh tra cách đây vài năm.

Với thị trường uptrend thì có thể việc ôm cổ phiếu sẽ mang lại lợi nhuận đột biến lớn hơn, nhưng với thị trường nhiều biến động khó lường như Q4 vừa qua thì những công ty có xu hướng an toàn như TCBS lại hưởng lợi hơn.

III. Tổng kết và định giá

Với những phân tích ở trên về KQKD cũng như chi tiết hoạt động của từng mảng chúng ta có thể thấy khá rõ bức tranh của TCBS trong Q4 vừa qua. Chúng tôi đánh giá cao tiềm năng tiếp tục tăng trưởng tốt trong năm 2026 nhờ nền tảng và định hướng đúng đắn trong suốt 2 năm vừa qua của công ty. Và có thể khẳng định lại bctc Q4 của công ty sẽ thuộc top đẹp nhất của nhóm ngành chứng khoán.

Tuy nhiên do vừa mới lên sàn và đang được giao dịch ở vùng giá khá cao nên chúng tôi thấy rằng mức định giá hiện tại của cổ phiếu trên sàn đang cao hơn khá nhiều so với các cổ phiếu khác trong ngành dù không thể phủ nhận tiềm năng của công ty. Ngắn hạn 1-2 quý nữa chúng tôi cho rằng mức giá này đã phản ánh khá nhiều về tiềm năng nên để đầu tư ngắn hạn với TCX thì quý nhà đầu tư cần phải cân nhắc. Hiện với giá khoảng 52k/cp tương ứng mức định giá P/B hơn 2.7 lần, mức cao hơn khá nhiều nếu đặt bên cạnh SSI hay HCM, những công ty có thị phần gần tương đương.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.