TDC đã trải qua năm 2023 vô cùng khó khăn khi trải qua cả 4 quý với mức lợi nhuận âm, thậm chí kéo dài sang cả quý đầu năm 2024. Phải tới Q2 vừa qua mới ghi nhận lợi nhuận dương sau 6 quý liền âm. Vậy đây đã là dấu hiệu cho thấy khó khăn với TDC đã qua hay chưa? Chúng ta sẽ cùng phân tích trong bài viết này nhé

I. Kết quả kinh doanh

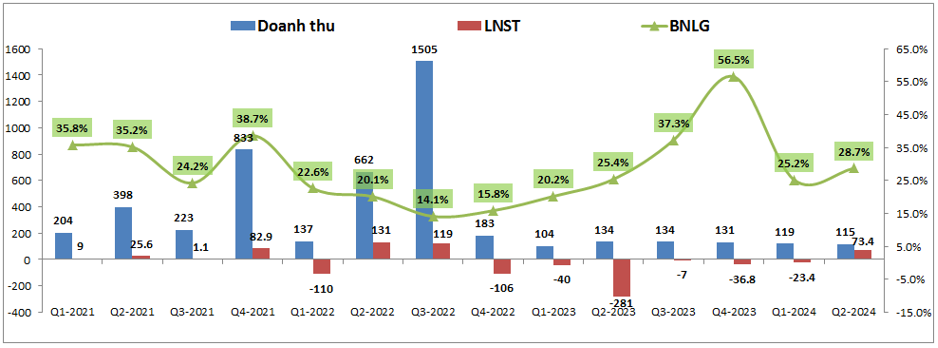

Kết thúc Q2-2024 TDC ghi nhận doanh thu 115 tỷ đồng, giảm 14.2% yoy nhưng lợi nhuận sau thuế lại ghi nhận lãi tới 73.4 tỷ đồng trong khi cùng kỳ lỗ tới 281 tỷ đồng. Đáng chú ý Q2-2024 là quý ghi nhận lợi nhuận dương đầu tiên sau 6 quý liền lợi nhuận âm. (Hình 1)

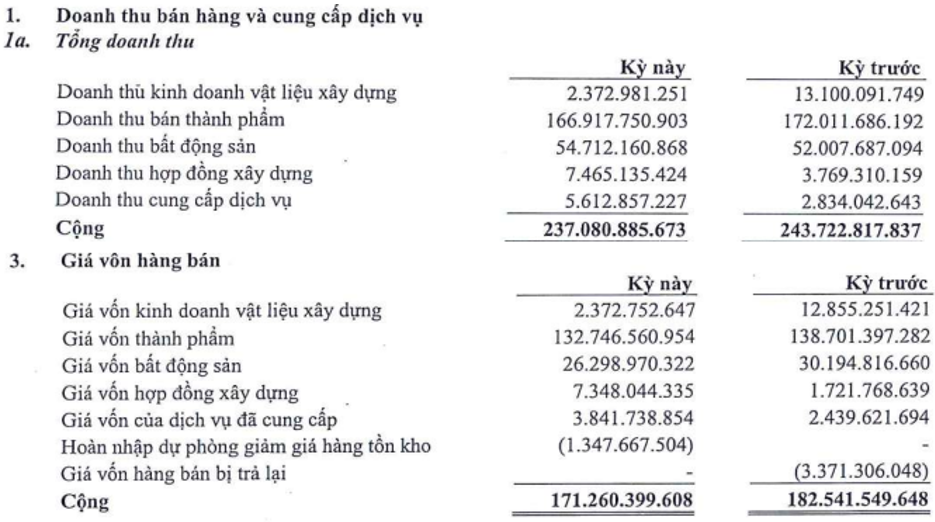

Chúng ta sẽ đi bóc tách xem nguyên nhân từ đâu khiến cho lợi nhuận Q2-2024 dương được. Đầu tiên nhìn vào các mảng kinh doanh chính của công ty chúng ta không thấy có sự thay đổi lớn so với cùng kỳ khi mà doanh thu giảm 14.2% và lợi nhuận gộp cũng giảm 3.3% so với cùng kỳ. Như vậy có thể thấy mảng kinh doanh chính chưa có khởi sắc gì. Chúng tôi xem chi tiết từng mảng cũng thấy tương tự khi từng mảng cũng không có thay đổi gì. Đóng góp chính vẫn là mảng bê tông và BĐS nhưng chưa thấy sự khởi sắc nào. (Hình 2)

Bóc tách các yếu tố khác chúng ta sẽ thấy lợi nhuận Q2-2024 của TDC ghi nhận được mức dương phần lớn tới từ khoản lợi nhuận tài chính và ngược lại Q2-2023 lợi nhuận âm lớn là do chi phí khác bất ngờ bị đội lên, cụ thể:

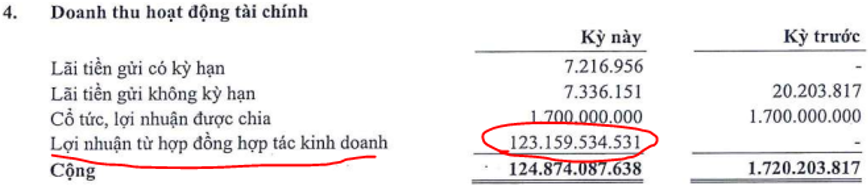

- Q2-2024 ghi nhận khoản lợi nhuận đột biến từ khoản doanh thu hoạt động tài chính với 124.9 tỷ đồng trong khi cùng kỳ chỉ hơn 1 tỷ đồng. Xem thuyết minh chi tiết thì khoản doanh thu này tới từ khoản hợp đồng hợp tác kinh doanh như hình 3 dưới.

Trong khi đó chi phí tài chính có phần được tiết giảm so với cùng kỳ nhờ chi phí lãi vay đã giảm từ 93 tỷ đồng xuống còn 80 tỷ đồng nên lợi nhuận hoạt động tài chính chính là động lực giúp cho lợi nhuận Q2-2024 của công ty ghi nhận mức lợi nhuận dương. Tuy nhiên đây chỉ là một khoản lợi nhuận đột biến và sẽ không thể lặp lại trong các quý tới nữa.

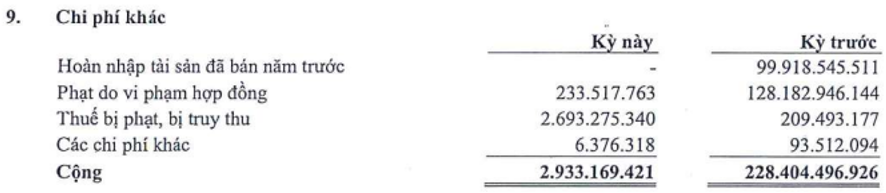

- Q2-2023 ngoài việc không có lợi nhuận đột biến thì TDC còn phải chịu khoản chi phí đột biến với hơn 228 tỷ đồng. Cụ thể công ty ghi nhận chi phí khác đột biến lên 228 tỷ đồng trong khi cùng kỳ chỉ gần 3 tỷ đồng. Xem thuyết minh chi tiết thì khoản này do công ty bị hoàn nhập tài sản đã bán năm trước (100 tỷ đồng) và phạt do vi phạm hợp đồng (128 tỷ đồng). Đây là khoản phát sinh do các sản phẩm BĐS đã bán nhưng bị trả lại. Do đã ghi nhận doanh thu trước đó nên hiện tại sẽ phải ghi vào chi phí để bù lại. (Hình 4)

Như vậy có thể thấy khá rõ rằng tuy mảng kinh doanh cốt lõi không có tha đổi nhiều nhưng lợi nhuận 2 quý khác nhau lớn tới từ những yếu tố mang tính chất đột biến. Điều này cơ bản cho thấy Q2-2024 vừa qua chưa thể coi là quý bước ngoặt để đưa TDC kinh doanh có lãi trở lại. Còn các quý tới sẽ như thế nào chúng ta sẽ bóc tách và phân tích tiềm năng trong phần dưới của bài viết.

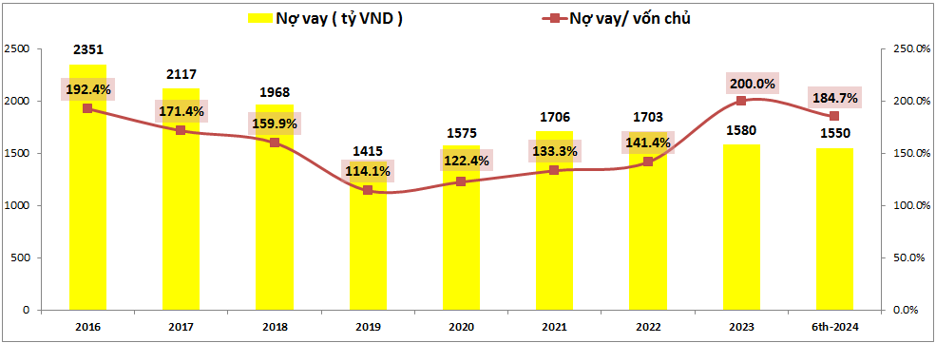

Về bức tranh tài chính, TDC từ 2016 cho tới nay vẫn liên tục duy trì chính sách vay nợ cao với tỉ lệ nợ vay/ vốn chủ luôn trên 100%. Điều này sẽ có lợi nếu thị trường kinh doanh thuận lợi như giai đoạn 2016-2018 hay 2020-2022 còn các giai đoạn khó khăn thì đây sẽ là gánh nặng vô cùng lớn với doanh nghiệp. Chính giai đoạn từ cuối 2022 cho tới nay có thể coi là giai đoạn khó khăn nhất khi mà ngành BĐS đóng băng, ngành bê tông cũng khó khăn khi xây dựng không có việc. Lãi suất cũng duy trì ở mức cao trong giai đoạn cuối 2022, đầu 2023 khiến chi phí lãi vay tăng cao. (Hình 5)

Hiện tại tuy mặt bằng lãi suất đã giảm nhiều giúp cho áp lực chi phí lãi vay giảm xuống nhưng với mỗi năm phải trả hơn 150 tỷ đồng lãi vay trong khi tổng doanh thu chỉ hơn 500 tỷ đồng thì rất khó để doanh nghiệp có thể nghĩ tới chuyện lợi nhuận dương được khi mà còn rất nhiều các chi phí khác.

Ngoài ra lịch sử các dự án của TDC thường kéo dài khá lâu từ khi khởi công cho tới khi hạch toán trong khi nguồn vốn đa phần là đi vay sẽ khiến cho giá vốn bị đội lên khá nhiều do chi phí lãi vay (vốn hóa lãi vay) và thị trường BĐS đóng băng thì áp lực với công ty càng lớn vì càng để lâu thì giá vốn càng tăng lên trong khi giá bán không tăng được, thậm chí còn phải hạ giá để bán được hàng và khi đó thậm chí tới lúc hạch toán các dự án còn có thể bị lỗ.

II. Tiềm năng các quý tới

Trong phần này chúng ta sẽ đi phân tích kế hoạch kinh doanh và các mảng của công ty trong thời gian tới để xem công ty có thể trở lại được không.

1. BĐS – Kế hoạch với nhiều dự án

Trong năm 2024-2025 tới công ty đã trình lên kế hoạch bù lỗ cho giai đoạn vừa qua với việc sẽ đưa nhiều dự án vào mở bán và hạch toán. Công ty cũng lên kế hoạch khá cao cho năm 2024 với mức lợi nhuận sau thuế lên tới 408 tỷ đồng. Dưới đây là các dự án chính có trong kế hoạch của công ty:

- Uni Town: KĐT nằm đối diện cổng KCN VSIP II và trong năm 2024 công ty dự kiến mở bán 65 căn với tổng doanh thu có thể đạt 344 tỷ đồng.

- TDC Plaza: là dự án căn hộ với 5 block cao 21 tầng tọa lạc tại trung tâm thành phố mới Bình Dương. Năm 2024 dự kiến sẽ tiến hành thi công để hoàn tất các block A,B,C,D và trung tâm thương mại. Doanh thu chuyển nhượng toàn bộ dự án ước tính khoảng 630 tỷ đồng.

- Các dự án đất nền như Chơn Thành, Cocoland và Westemland dự kiến cũng mang lại doanh thu hơn 200 tỷ đồng.

- TDC Hòa Lợi: trong năm 2024 công ty dự kiến sẽ ra sổ và có thể bàn giao dự án TDC Hòa Lợi để mang về doanh thu khoảng 552 tỷ đồng.

- Dự án Vsip Sông Cấm: trong năm 2023 công ty dự kiến hạch toán 126 tỷ đồng lợi nhuận nhưng do không xuất kịp hóa đơn ghi nhận nên công ty chỉ ghi nhận được hơn 40 tỷ đồng trong năm 2023 và dự kiến 2024 sẽ ghi nhận khoảng 117 tỷ đồng, còn lại tiếp tục ghi nhận sang 2025.

Tuy nhiên với những dữ liệu cho tới hiện tại chúng tôi thấy rằng sẽ là khá khó để TDC có thể thực hiện được kế hoạch đặt ra trong năm 2024 bởi những luận điểm sau:

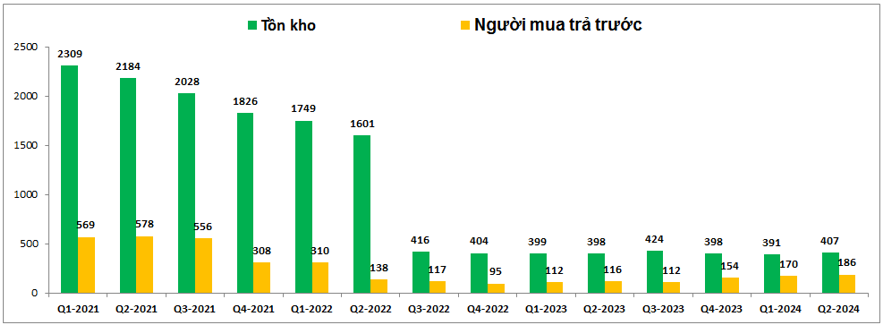

- Tồn kho tới Q2-2024 của TDC là khoảng hơn 400 tỷ đồng và không có dấu hiệu tăng nhiều sau khi giảm mạnh vào Q3-2022 (do hạch toán dự án lớn là UniGalaxy giúp mang lại doanh thu lớn năm 2022). Điều này cho thấy công ty không triển khai được các dự án của mình dù danh sách dự án và kế hoạch là khá nhiều. Khoản người mua trả trước cũng tăng không nhiều. (Hình 6)

- Như đã phân tích ở phần trước, tình hình tài chính của TDC là khá khó khăn với nợ vay lớn và điều này là khó khăn cho việc công ty có thể triển khai được nhiều dự án một lúc. Hiện tại để tiếp tục có tài chính cho việc triển khai các dự án lớn nhằm mở bán để hạch toán thì công ty phải có nguồn lực kinh tế thực hiện. Hiện tại chúng tôi chưa thấy cửa nào sáng cả. Tại đại hội cổ đông 2024, khi được hỏi câu hỏi về nguồn vốn, công ty có thông tin rằng đang tìm kiếm và làm việc với một số đối tác để hợp tác phát triển dự án, bao tiêu sản phẩm. Điều này chúng ta có thể hiểu gần như công ty phải chấp nhận bán lúa non cho các đối tác hoặc chia sẻ lợi nhuận dự án cùng họ để triển khai được thành công. Như vậy lợi nhuận còn lại dành cho TDC sẽ là rất thấp. Chưa kể việc tìm kiếm đối tác cũng là hết sức khó khăn và phức tạp trong vấn đề hợp đồng.

- Với việc vay nợ lớn trong nhiều năm nay khiến cho các dự án của công ty khi hạch toán gần như biên lợi nhuận gộp là rất mỏng do lãi vay ăn hết lợi nhuận. Vì thế khi các dự án đưa vào hạch toán trong các năm tới có thể mang lại doanh thu tốt cho công ty nhưng để có được lãi tốt hay không lại là điều mà chúng tôi chưa chắc chắn.

Như vậy với những phân tích trên chúng tôi khá nghi ngờ tính khả thi của kế hoạch mà công ty đặt ra trong năm 2024 tới., nhất là mảng BĐS.

2. Mảng bê tông

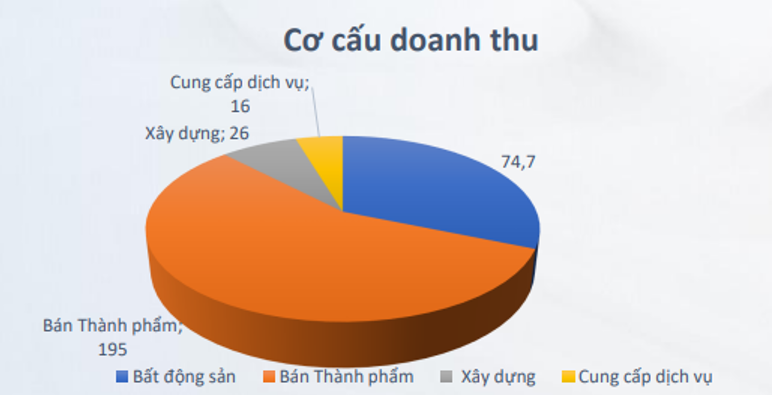

Đây là mảng kinh doanh đóng góp lớn nhất vào doanh thu của công ty với hơn 50% tỉ trọng doanh thu trong năm 2023. Trong năm 2023 mảng bê tông đóng góp 358 tỷ đồng doanh thu, giảm 35.7% yoy. Lợi nhuận gộp đạt 66 tỷ đồng, giảm 38.3% yoy. (Hình 7)

Trong 6 tháng đầu năm 2024 mảng bê tông đóng góp doanh thu đạt 167 tỷ đồng, giảm 3% yoy. Lợi nhuận gộp đạt 34 tỷ đồng, tăng 3% yoy. Như vậy có thể thấy dù mức nền 2023 là thấp nhưng 6 tháng đầu năm 2024 kết quả kinh doanh của công ty gần như là đi ngang so với cùng kỳ chứ chưa có gì khởi sắc cả. Công ty đặt kế hoạch trong năm 2024 sẽ nghiên cứu và mở rộng thị trường đối với các địa bàn đang phát triển KCN tại tỉnh Bình Dương và cả Bình Phước. Tuy nhiên kết quả hiện tại là chưa có gì khác biệt cũng như tiềm năng ngành xây dựng theo chúng tôi là vẫn còn rất nhiều khó khăn và ít nhất cũng phải hết 2025 mới có thể kỳ vọng khởi sắc trở lại được.

Cho kỳ vọng 2024 chúng tôi cho rằng mảng bê tông sẽ đi ngang so với cùng kỳ 2023 với khoảng 350 tỷ đồng doanh thu và 70 tỷ đồng lợi nhuận gộp.

III. Tổng kết

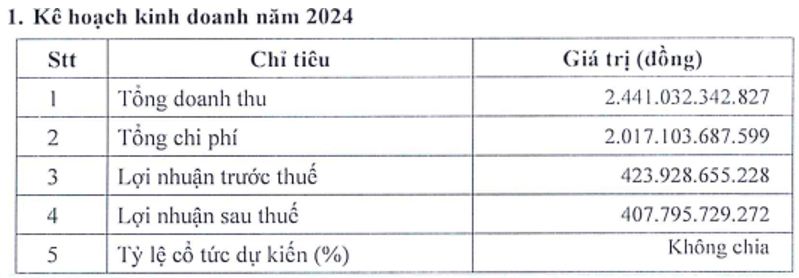

Như vậy với những phân tích ở trên chúng tôi thấy rằng công ty đặt kế hoạch cho năm 2024 là khá tham vọng với hơn 2,400 tỷ đồng doanh thu và hơn 400 tỷ đồng lợi nhuận sau thuế. Cụ thể như hình 8 dưới:

Để hoàn thành kế hoạch này TDC phải ghi nhận doanh thu hơn 2k tỷ đồng và lợi nhuận sau thuế hơn 350 tỷ đồng trong 2 quý còn lại của năm 2024. Với tình hình vĩ mô ngành BĐS như hiện tại cùng tiềm năng các dự án mà công ty đang đặt kế hoạch là khá khó để có thể hoàn thành kế hoạch trên. Tuy nhiên chúng tôi cho rằng chỉ cần mảng core chính của doanh nghiệp mà giúp lợi nhuận sau thuế của công ty dương trở lại cũng đã là một động lực hỗ trợ cho giá cổ phiếu hồi phục rồi.

Về định giá cho kỳ báo cáo tài chính Q3 tới chúng tôi cho rằng giá hiện tại của TDC là khá cao và mức giá phù hợp với cổ phiếu trong Q3 tới chỉ là khoảng 10-11k/cp.

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.