Công ty cổ phần nước Thủ Dầu Một (TDM) đã công bố báo cáo tài chính quý 4/2019 và đây là cột mốc để chúng tôi tiếp tục update quan điểm về cổ phiếu này cho quý nhà đầu tư.

Các báo báo cũ quý nhà đầu tư có thể đọc lại tại đây:

⇒06/08/2019: https://langtubuonnuocmam.com/tdm-update-bao-cao-tai-chinh-quy-2-chuan-bi-cho-cuoc-choi-2020/

⇒31/10/2019: https://langtubuonnuocmam.com/tdm-cap-nhat-bao-cao-tai-chinh-nhanh-quy-3-2019/

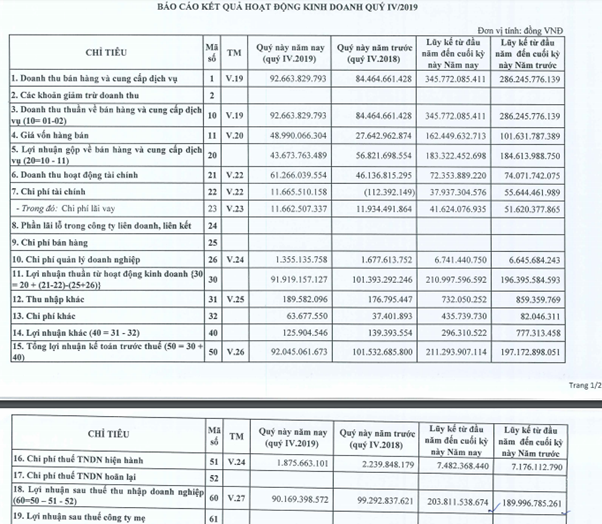

Kết quả kinh doanh của TDM tại quý 4 đạt doanh thu 92,6 tỷ (+9,5% so với cùng kì) (Hình 1)

Lợi nhuận sau thuế đạt 90 tỷ (-11%)

Đáng chú ý là ở quý này TDM có mục doanh thu hoạt động tài chính tăng đột biến từ tiền cổ tức nhận được từ công ty liên kết Cổ phần Nước – Môi trường Bình Dương BWE (TDM sở hữu 57,750 triệu cổ phiếu BWE tỉ lệ 38,5%). Trong quý 4 BWE đã chốt quyền chi trả 1000 đồng/cp vào tháng 12/2019 http://images1.cafef.vn/download/021219/bwe-thong-bao-ngay-dkcc-de-thuc-hien-quyen-tham-du-dhcd-thuong-nien-nam-2020-va-tam-ung-co-tuc-dot-1-nam-2019-bang-tien-mat.pdf

Nếu quý nhà đầu tư đọc kĩ thì sẽ thấy rằng khoản mục này (Hình 2) báo cáo q4 2018 lúc đầu TDM làm không có cục cổ tức này nhưng báo cáo kiểm toán 2018 nó đã thay đổi lại theo ý kiến kiểm toán, năm nay làm báo cáo so sánh 2 kì TDM đã điều chỉnh lại số đầu kì cho đúng.

Theo giải trình của công ty, LN quý này giảm hơn 10% so với cùng kì do:

- Sản lượng tiêu thụ của nhà máy nước Dĩ An giảm so với cùng kì.

- Giá nguyên liệu đầu vào tăng trong quý dẫn đến chi phí tăng hơn cùng kì 2018.

- Điều chỉnh khấu hao trong năm làm tăng chi phí.

Theo thông tin chúng tôi có được nguyên nhân là do trong kì có sự cố về đường ống của đối tác mua nước dẫn đến vài ngày TDM bị hụt doanh thu, nhưng số doanh thu là không nhiều, rất ít. Và đây là sự cố ngắn hạn đã được giải quyết xong.

Về khấu hao, tại quý 2/2019 TDM đã thay đổi chính sách chuyển sang khấu hao nhanh, quý nhà đầu tư có thể nhìn vào Hình 3

Bắt đầu từ quý 2/2019 chi phí khấu hao đã tăng trung bình gấp 2 mỗi quý, trung bình 3 quý cuối năm 2018 là khoảng 12-13 tỷ/quý thì tại 3 quý cuối năm 2019 trung bình là 25-26 tỷ/quý. Điều này trực tiếp ảnh hưởng đến khoảng 15% biên lãi gộp hàng quý của TDM.

Nếu cứ theo tốc độ này thì khấu hao nhà các nhà máy cũ của TDM chỉ cần 7 năm nữa là khấu hao hết, tốc độ rất nhanh.

Không phải tự nhiên mà TDM thay đổi tốc độ lên nhanh như vậy, theo ý kiến cá nhân của chúng tôi, việc này sẽ làm giảm áp lực chi phí khấu hao khi nhà máy mới của TDM bắt đầu hoạt động tại quý 1/2020. Theo như công bố thì nhà máy Dĩ An mở rộng 200 ngàn m2/ngày đêm (giai đoạn 1 là 100 ngàn m2/ngày đêm) có tổng mức đầu tư là 265 tỷ. Ước tính chi phí khấu hau mỗi quý của TDM sẽ tăng thêm 8 tỷ từ nhà máy mới này. Việc hạch toán này có thể làm cho sự tăng trưởng trên sổ sách của TDM rất đều đặn và trở nên long lanh trong mắt nhà đầu tư các quý 2020.

Cổ phiếu này được thị trường khai phá chậm, sau 1 năm tăng trưởng 2017 rất mạnh thị trường mới nhìn ra và giá cổ phiếu bị đẩy lên rất cao. Tại mốc cao nhất được thiết lập tại vùng giá 30-33k vào tháng 7/2019, P/e của TDM đạt gần 18 lần. Tuy nhiên sau đó giá cổ phiếu đã rơi rất mạnh suốt 6 tháng nay.

Đây là dạng cổ phiếu bị đám đông đẩy giá quá cao, vượt xa giá trị thực và biên an toàn khiến cho khi điều chỉnh cổ phiếu rơi từ từ trong nhiều tháng mặc dù kết quả kinh doanh của cty vẫn rất tốt, chúng tôi đã gặp rất nhiều trên sàn trước đây.

Cổ tức và vấn đề pha loãng:

Hiện tại TDM đang duy trì mức cổ tức tầm 9 -10%/năm (Hình 4), xét theo thị giá ở giá 22k tương đương khoảng 4%/năm. Công ty hoàn toàn có thể duy trì mức cổ tức này trong năm 2020 hoặc tăng hơn nữa do sở hữu nền tảng tài chính lành mạnh.

Giao dịch của khối ngoại thời gian gần đây:

TDM là 1 cổ phiếu thuộc dạng máy in tiền bền vững, do đó khi công ty công bố phát hành thêm 14,5 triệu cổ phiếu để xây dưng nhà máy mới thì số cổ phần này đều được bán hết cho các tổ chức lớn trong và ngoài nước. Có 1 tổ chức lớn là dragon capital đã mua vào hơn 3 triệu cổ phiếu này.

https://ndh.vn/doanh-nghiep/dragon-capital-tro-thanh-co-dong-lon-cua-tdm-1252458.html

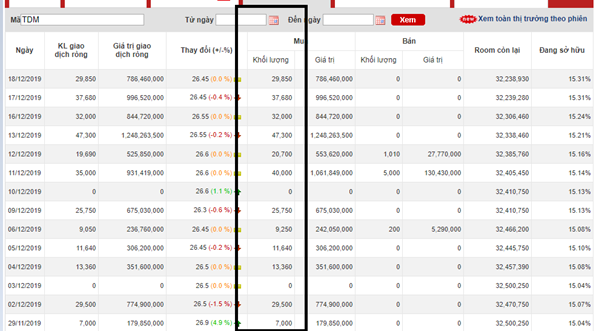

Và trên sàn, TDM cũng được nước ngoài mua ròng thường xuyên. (Hình 5)

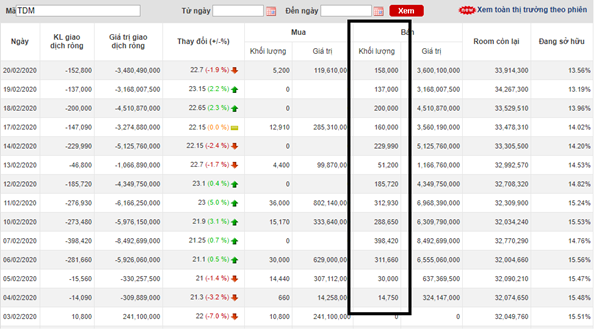

Tuy nhiên sau khi công bố báo cáo tài chính quý 4/2019, đột ngột xuất hiện tình trạng bán ròng mạnh. (Hình 6)

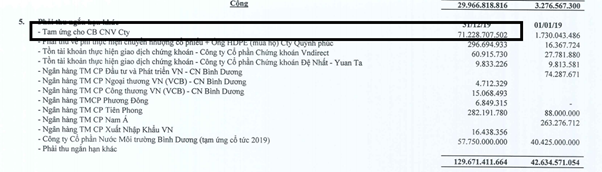

Nguyên nhân sâu sa thì chúng tôi không nắm được vì giao dịch mua bán là việc rất bình thường trên sàn, tuy nhiên khi đi sâu vào BCTC quý 4 thì chúng tôi thấy xuất hiện 1 khoản mục “ứng tiền trước nhân viên” tầm 70 tỷ không được mịn màng cho lắm (Hình 7).

Khoản mục này không có thuyết minh rõ ràng và khá nhiều nhà đầu tư băn khoăn. Theo thông tin chúng tôi có được thì khoản mục này là công ty tạm ứng tiền nhân viên nhằm mục đích mua các khu đất của các hộ dân quanh nhà máy Dĩ An để bổ sung vào quỹ đất của công ty. Việc này có lẽ sẽ được đưa ra tại ĐHCD sắp tới.

Có nhiều thông tin chưa được làm rõ như là: giá mua, đối tượng bán, diện tích mua, mục đích mua…. Vì vậy chúng tôi không đánh giá tốt hay xấu ở đây vì chưa đủ thông tin để kết luận.

Tiến độ nhà máy TDM (Hình 8)

Tại báo cáo tài chính quý 4, khoản mục xây dựng dở dang của nhà máy mở rộng Dĩ An đã đạt con số 227 tỷ/tổng mức đầu tư 265 tỷ. Như vậy có thể thấy rằng nhà máy này khả năng cao sẽ hoạt động vào quý 1 này. Tuy nhiên thời gian đầu sẽ mất thời gian để chạy thử và do đó việc đóng góp doanh thu vào quý 1/2020 này chúng tôi cho rằng sẽ chưa nhiều, doanh thu đóng góp sẽ tăng bắt đầu từ quý 2/2020.

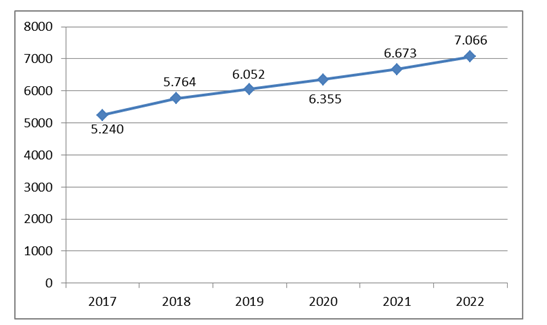

- Giá bán nước sạch tăng 5%/năm từ nay đến năm 2022 (Hình 9), một trong các lí do hàm ý với việc sự tăng trưởng về mặt doanh thu của TDM có thể được đảm bảo.

Kết luận:

- Sự tăng trưởng dài hạn rõ ràng về mặt doanh thu và lợi nhuận với nhà máy mới, lộ trình tăng giá nước, nền tảng tài chính lành mạnh cùng với tính bảo hộ độc quyền cao trong việc cung cấp nước sạch ở Bình Dương -thành phố mà dân số và sự lấp đầy các KCN gia tăng hàng năm là 1 điểm cộng không thể tranh cãi ở TDM.

- Cổ tức tiền mặt duy trì dài hạn là điểm cộng tiếp theo tuy nhiên điểm trừ chính là việc TDM ưa thích việc phát hành thêm vốn bên ngoài để xây dựng các nhà máy mở rộng hơn là việc sử dụng vốn tự có và vốn đi vay. Điều này sẽ khiến cho thị trường luôn có 1 khoản định giá chiết khấu phòng ngừa vào việc eps có thể pha loãng trương tương lai.

- Một số khoản mục “kì cục” chưa có lời giải như đã đề cập ở trên cần có sự giải thích rõ. Điều mà hay thường gặp ở các công ty mang tính chất địa phương, không có đối trọng trong cơ cấu sở hữu. Nếu minh bạch được điều này giá cổ phiếu hoàn toàn có thể tăng giá mạnh trong 2020.

Kiến nghị mua bán: Lưu hành nội bộ.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–