Trong các báo cáo gần nhất chúng tôi đã xuyên suốt 1 quan điểm, thị trường đã tìm thấy ánh sáng cuối đường hầm sau khi áp lực tỷ giá bên ngoài giảm bớt. Mặc dù có thêm 2 phiên giải chấp nhưng đến hôm nay, chúng ta cũng đã thấy được rõ ràng: Nhiều mã đã thiết lập mô hình đỉnh sau cao hơn đỉnh trước, bên cạnh đó tất nhiên cũng có 1 số mã tiếp tục lăm le phá đáy do các tin tức về KQKD kém nhưng định giá cổ phiếu neo vẫn quá cao (bán lẻ, hóa chất, thủy sản). Trong bài viết này chúng tôi sẽ phân tích rõ hơn tình hình hiện tại để nhà đầu tư nắm được.

Thật trùng hợp thứ 6, ngày kết phiên tuần này cũng là ngày Black Friday (Hình 1), tuy nhiên thị trường lại kết phiên thật xanh tím, theo logic tức là tuần sau có thể tăng cả tuần phải ko nhỉ?

Hãy tạm mơ khi thị trường tiến lên trên 1000 đã nhé.

I. Các điểm tích cực hiện tại :

1. Áp lực tỷ giá đã giảm khi lạm phát mỹ giảm, FED dự kiến tăng lãi suất chậm lại trong cuối năm:

Như đã đề cập trong báo cáo lần trước, việc CPI giảm mạnh trong tháng 10 về mốc 7.7 đã tạo ra 1 sự kì vọng mới: FED sẽ giảm tốc độ tăng lãi suất trong kì họp tháng 12 sau khi các chính sách tiền tệ thắt chặt đã bắt đầu cho thấy hiệu quả. Hiện tại tỉ lệ betting cho việc FED chỉ tăng 0.5% đang là 75,8%. (Hình 2)

Với biên bản cuộc họp được công bố mới đây cũng đã làm rõ hơn kì vọng này (Hình 3). Quý NĐT có thể xem thêm tại link: https://www.cnbc.com/2022/11/23/fed-minutes-november-2022.html

DXY – Chỉ số đo lường sức mạnh đồng đô la Mỹ, bắt đầu có sự sụt giảm từ mức đỉnh 113 về quanh 106 trong thời gian này, đà giảm bắt đầu ngay sau khi FED công bố báo cáo CPI tháng 11, phản ánh kí vọng về việc tương lai FED đang đi vào cuối chu kỳ tăng lãi suất. (Hình 4)

Và chỉ số DOWJONE của Mỹ đang trên đường thiết lập đỉnh tháng mới khi vượt qua 34.000 điểm. (Hình 5)

Trong nước, tỷ giá USD cũng ngay lập tức như “nắng hạn gặp mưa rào”, NHNN đã có 3 lần giảm giá bán USD trong 1 tháng.

https://cafef.vn/ngan-hang-nha-nuoc-giam-gia-ban-usd-lan-thu-3-trong-thang-20221125104558008.chn

Tuy nhiên cần lưu ý: NHNN sẽ rất khó giảm sâu tỷ giá USD về sâu như trước, kể cả khi DXY tiếp tục hạ nhiệt, bởi dự trữ ngoại hối hiện tại sau đợt bán mạnh của NHNN đã ở quanh mốc 8x tỷ đô, chỉ tương đương 12 tuần XNK, trong khi đó với sự suy giảm của xuất khẩu cuối năm, thâm hụt có thể lên đến 5,5 tỷ đô. Rõ ràng dư địa bán ra USD và hạ tỷ giá xuống thấp hiện tại là không nhiều.

https://www.tinnhanhchungkhoan.vn/doanh-nghiep-xuat-khau-ngam-don-lam-phat-post309877.html

https://vietnambiz.vn/de-nghi-lam-ro-du-bao-tham-hut-can-can-thuong-mai-hang-hoa-3-thang-cuoi-2022-len-toi-55-ty-usd-20221020114641201.htm

Áp lực tỷ giá giảm bớt sẽ giúp cho NHNN tạm thời “rảnh tay” để có thể có các chính sách tiền tệ và tài khóa khác.

Chúng ta cần tiếp tục theo dõi các báo cáo CPI Mỹ và kì họp FED vào tháng sau để có thêm các kì vọng mới.

2. Lượng hàng giải chấp chéo đã được xử lí xong:

Khi mà các yếu tố bên ngoài tốt lên nhưng thị trường không thể đi lên thì chỉ có thể là do các yếu tố nội tại bên trong (Hình 7). Yếu tố gây nên nỗi kinh hoàng của thị trường vừa rồi chính là giải chấp chéo, được cộng hưởng bởi các sự việc:

– Các vụ bắt bớ liên quan đến trái phiếu, siết tín dụng bất động sản, đồng thời lãi vay tăng cao quá nhanh đã gây mất thanh khoản nghiêm trọng trên thị trường bất động sản.

+ Một loạt các cổ phiếu bất động sản vốn dĩ được mang đi thế chấp repo vừa đối mặt với 1 tương lai kinh doanh ảm đạm.

+ Dòng tiền luân chuyển bị cắt đứt, các dự án bị đình trệ, tiền được dồn để tập trung huy động việc mua lại trái phiếu trước hạn.

⇒ NĐT bán tháo cổ phiếu bất động sản, các cty chứng khoán cắt và hạ tỉ lệ margin, trong khi cổ phiếu của các lãnh đạo đem đi repo nhưng hiện tại không có nguồn tiền nộp. Gây nên sự đổ vỡ với cổ phiếu BĐS trên sàn mà lây lan chéo ra các cổ phiếu khác.

Khi VNIndex chạm vùng 880 tương được P/E thị trường xuống gần 8 lần đã kích hoạt 1 lượng tiền bắt đáy lần, giải quyết hàng chục triệu cổ phiếu các loại đang bị giải chấp.

Đây không phải là lần đầu lượng tiền bắt đáy được kích hoạt, đã rất nhiều lần dòng tiền này xử lí hàng giải chấp và sau đó đều thất bại. Tuy nhiên nhìn vào giao dịch các phiên gần đây, nếu bạn tinh ý sẽ thấy rõ 1 điều: nhiều phiên rất nhiều mã nằm sàn vì các thông tin kinh doanh kém hiệu quả, tuy nhiên ảnh hưởng đến toàn sàn là không còn như trước nữa. Đó là điều hợp lí vì rõ ràng là không phải cty nào cũng xấu tốt như sau. Tuy nhiên chuỗi nằm sàn kinh khủng vừa rồi của việc giải chấp chéo đã làm nhiều nhà đầu tư không nhận ra điều đó. Họ đã quên đi mất rằng: luôn luôn có những cổ phiếu bị vạ lây.

Bên cạnh đó tại các “cứ điểm giải chấp cuối cùng” như NVL,PDR…hay nhiều bên khác, chúng ta thấy rằng các lãnh đạo cty đang có động thái:

– Bổ sung tài sản đảm bảo cho lô cổ phiếu thế chấp.

– Tìm cách chuyển nhượng tài sản khác để có dòng tiền xử lí trái phiếu.

– Chuyển nhượng lô lớn cổ phần cho các đối tác lớn khác cùng vào giải cứu.

– Huy động trái phiếu quốc tế.

⇒ Hiện tại áp lực giải chấp chéo tạm thời không còn cao nữa.Nếu vẫn còn nó cũng không còn gây ra sự hoảng loạn như trước nữa.

3. Nước ngoài liên tục mua ròng với khối lượng lớn:

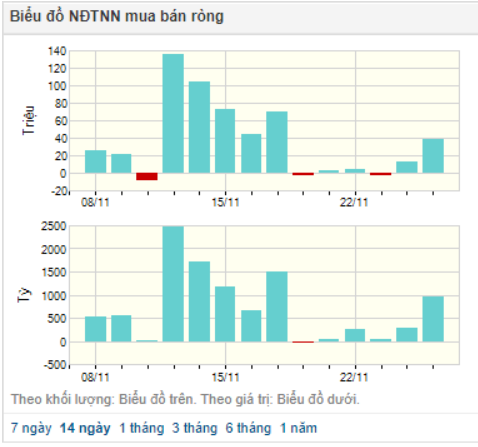

Tỷ giá luôn là ác mộng với dòng tiền của NĐT nước ngoài, lịch sử đã chứng kiến nhiều đợt rút ròng của khối ngoại khi diễn biến tỷ giá không thuận lợi (Hình 8). Và ngay khi tỷ giá có tín hiệu giảm và tạo đỉnh, chúng ta lập tức chứng kiện sự vào ròng liên tục của các quỹ ETF, ngay trong các phiên gần đây là các phiên mua ròng lên đến hàng trăm và ngàn tỷ đồng của khối ngoại.

Nếu tỷ giá tiếp tục thuận lợi, cuối năm chúng ta sẽ chứng kiến sự đổ bộ của dòng tiền này, đặc biệt khi thị trường đã có mức chiết khấu rất sâu.

II. Sự tiêu cực tạm lắng, nhưng vẫn còn chứ chưa hết:

Những vấn đề tiêu cực của thị trường đã tạm thời lắng xuống, tuy nhiên không thể nói tin xấu đã qua hết và đã phản ánh hết, có thể kể đến đó là:

1. Áp lực lãi suất tiếp tục tăng cao do tiền mặt khan hiếm:

Phát biểu tại Diễn đàn Kinh tế 2023 với chủ đề doanh nghiệp “vượt sóng”, do Tạp chí Diễn đàn doanh nghiệp tổ chức chiều 17/11 Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho biết, hiện dư nợ tín dụng gần tương đương với tổng huy động, trong khi tăng trưởng huy động chưa bằng một nửa tăng trưởng tín dụng nên dù Ngân hàng Nhà nước có nới trần tín dụng thì các NHTM cũng không đủ vốn để cho vay ra.

Theo ông Hùng: đến nay dư nợ tín dụng là 11,8 triệu tỷ đồng, tăng hơn 11% so với đầu năm, trong khi tăng trưởng nguồn vốn chỉ 4,8% – như vậy NHNN có nới thêm room tín dụng thì ngân hàng thương mại cũng không có vốn để cho vay tiếp thêm.

https://cafef.vn/ngan-hang-nha-nuoc-noi-tran-tin-dung-cung-khong-con-von-de-cho-vay-20221117212458009.chn

Quả thật khi kiểm tra lại báo cáo tài chính Quý 3 của 1 loạt các ngân hàng chúng ta đều thấy tình trạng chung đó là các ngân hàng đã cho vay ra gần hết số tiền huy động được. (Hình 9 – nguồn :Finpro).

Điều này xảy đến với gần như toàn bộ ngân hàng trên hệ thống, từ các ngân hàng lớn như VCB BID CTG VPB cho đến các ngân hàng nhỏ hơn như ACB VIB HDB STB… Cá biệt 1 số ngân hàng còn cho vay vượt quá số tiền huy động từ nguồn tiền gửi khách hàng, tức là họ đã huy động cả kênh trái phiếu khá lớn để bù đắp lượng tiền thiếu hụt.

Vậy câu hỏi được đặt ra là, tại sao lãi suất ngân hàng đã tăng liên tục nhiều tháng qua, chạm và vượt cả mốc lãi suất trước Covid, các mốc 9-10% đã liên tục bị phá như các báo cáo trước chúng tôi đã đề cập. Vậy mà tăng trưởng huy động vẫn rất thấp so với cho vay (đó là NHNN còn không đồng ý nới quá nhiều room). Vậy điều gì đang diễn ra? Có thể thấy rằng 1 lượng tiền rất lớn đã bị kẹt lại và không giải phóng ra được tại các kênh:

– Chứng khoán tại vùng giá cao.

– Đu đỉnh bất động sản.

– Nhà đầu tư mua trái phiếu nhưng chưa rút tiền về được.

Ngoài ra còn có nguyên nhân đó là kinh tế đang dần đi vào khó khăn. Hàng loạt các doanh nghiệp đang làm ăn bị tắc dòng tiền, kinh doanh kém dẫn đến lượng tiền mặt gửi về ngân hàng sụt giảm. Chúng ta có thấy tình trạng sa thải công nhân diễn ra liên tục cuối năm nay tại các khu công nghiệp.

https://tuoitre.vn/thieu-don-hang-nhieu-cong-nhan-tai-da-nang-nghi-viec-giam-gio-lam-20221122095158651.htm

Như vậy nếu qua năm 2023, khi tín dụng được mở cho đầu năm nếu tình trạng này không cải thiện, chúng ta có thể sẽ tiếp tục chứng kiến 1 cuộc đua lãi suất mới tiếp tục ở đầu năm sau.

2. Kinh tế thế giới tiến vào suy thoái:

Đây là điều chúng tôi đã viết liên tục trong các báo cáo trước đây, quý NĐT có thể tham khảo lại tại link: https://langtubuonnuocmam.com/category/blog/bao-cao-phan-tich/

Dưới sức ép của chính sách tiền tệ thắt chặt, các NHTW liên tục tăng lãi suất, hút tiền về. Lạm phát cao lên đến 2 chữ số tại nhiều quốc gia khiến người dân thắt chặt chi tiêu. Điều này đã được thấy rõ khi bước vào tháng 11 đã bắt đầu chứng kiến xuất khẩu khó khăn, thâm hụt thương mại đã xuất hiện

https://vneconomy.vn/ky-1-thang-11-2022-xuat-khau-giam-can-can-thuong-mai-tham-hut-1-15-ty-usd.htm

Ở trong nước tình hình cũng không có gì khác, doanh nghiệp bán lẻ lớn nhất trên sàn là MWG mới đây cũng đã có những động thái đóng bớt cửa hàng, không mở rộng thêm, thắt chặt chi phí, bảo vệ dòng tiền. Và mới đây tại cuộc họp meeting với NĐT cách đây vài ngày. Anh Nguyễn Đức Tài – Chủ tịch HĐQT MWG cũng đã nhận định đây là một năm lạ lùng, công nhân thay vì phải tăng ca hiện đang phải chia ca trong các tháng cuối năm nay. Thu nhập người lao động ảnh hưởng sẽ tác động đến sức mua, hoạt động bán lẻ. Trong bối cảnh khó khăn, hành vi người tiêu dùng sẽ thắt chặt chi tiêu, những thứ không cần dùng sẽ nỗ lực không dùng, những thứ cần dùng sẽ tìm sản phẩm có giá rẻ hơn.

https://baodautu.vn/nam-dau-loi-nhuan-di-lui-cua-mwg-d178619.html

Rõ ràng rằng sẽ có rất ít các doanh nghiệp có khả năng tăng trưởng tốt với tình trạng hiện tại ở quý 4. Đa số sẽ đi lùi và qua quý 1-2023 cũng chưa có gì tốt hơn.

⇒ EPS toàn thị trường có thể chứng kiến sự suy giảm trong quý 4 và quý 1.

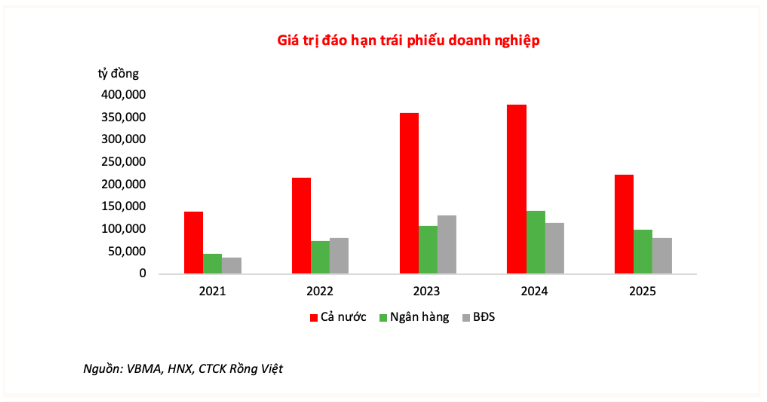

3. Áp lực trái phiếu doanh nghiệp giảm bớt trong tháng 12, tuy nhiên sẽ rất căng trong 2023 – 2024:

Dư nợ đáo hạn trái phiếu doanh nghiệp năm 2023 và 2024 ước tính lần lượt còn lại ở mức 350.000 và 370.000 tỷ đồng (Hình 10)

Con số này còn cao hơn cả năm 2022, cho thấy rằng năm 2023 trước mắt vẫn sẽ là 1 năm mà các doanh nghiệp “lỡ dính” vào trái phiếu sẽ tiếp tục phải ưu tiên dùng nguồn tiền để xử lí mua lại. Trong khi đó thách thức lớn hơn đó là năm 2023 tình hình kinh doanh có thể sẽ rất khó khăn vào các quý đầu năm. Đây vẫn là 1 câu chuyện được nhắc tiếp trong năm 2023 chứ nó vẫn chưa chấm dứt ở đây. Bài toán dòng tiền vẫn là 1 câu chuyện lớn với thị trường.

III. TỔNG KẾT:

Thị trường chưa hết tin xấu, tuy nhiên với sự chiết khấu quá sâu và call margin chéo đã tạm lắng. Cộng với 1 loạt tin tốt giờ mới được thẩm thấu, thị trường sẽ chứng kiến 1 đợt hồi phục khá như chúng tôi đã đề cập tại 2 báo cáo vỹ mô trước.

https://langtubuonnuocmam.com/hoi-phuc-sau-giai-chap-thi-truong-co-the-tien-den-dau/

https://langtubuonnuocmam.com/cpi-my-giam-manh-anh-sang-cuoi-duong-ham-cho-thi-truong/

Đích đến sẽ là mốc 1000 – 1050 điểm, tại đây thật trùng hợp, có lẽ sẽ là khoảng thời gian chờ đợi thông tin CPI tháng 11 của Mỹ được công bố, nếu là 1 thông tin tốt thị trường có thể có 1 đà hồi phục tiếp theo. Chúng ta hãy chờ và đánh giá, bên cạnh đó là các thông tin đến từ nội tại. Các NĐT cần phải có kĩ năng đọc và phân tích để thấu hiểu rõ điều này.

Nắng hạn gặp mưa rào, ngay trong mùa đông đôi khi cũng có những ngày nắng ấm. Đó là câu chuyện hiện tại của thị trường.

Người yếu chưa đủ sức đi du lịch thật xa, nhưng 1 chuyến picnic ra công viên gần nhà là điều có thể làm được.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-