TLG nếu nghe các viết tắt trên sàn thì rất ít người biết bởi mã này thanh khoản rất thấp giai đoạn trước đây. Nhưng nếu nói đến bút bi Thiên Long thì không ai là không biết, và ai trong số chúng ta cũng đã từng sử dụng sản phẩm của hãng này một lần. Tuy vậy, việc số hóa là một nguy cơ tiềm ẩn có thể thay đổi xu hướng tiêu dùng và sẽ là một rủi ro cần được nhắc đến khi các sản phẩm truyền thống như TLG.

Sau đợt dịch Covid, mã cổ phiếu này đang được nhà đầu tư quan tâm khá nhiều khác hẳn giai đoạn trước đây khi thanh khoản tăng trưởng một cách đột biến cùng với việc giá đang hồi phục sau khi về vùng đáy 4 năm. Trong lần livestream lần này, chúng tôi sẽ đưa ra những nhận định của team về mã cổ phiếu này và tìm kiếm cơ hội đầu tư nếu có từ đây. (Hình 1)

1. Giới thiệu doanh nghiệp

CTCP Tập đoàn Thiên Long tiền thân là Cơ sở bút bi Thiên Long được thành lập năm 1981. Ngành nghề hoạt ođọng chính của công ty là sản xuất và mua bán văn phòng phẩm, dụng cụ học sinh, đồ dùng dạy học. Về nhóm sản phẩm chính, TLG kinh doanh thương mại trên 550 đầu sản phẩm quy về 4 nhóm hàng liên quan đến đồ dùng học tập hướng đến các nhóm đối tượng và thu nhập khác nhau. .

- Bút viết: bút bi, gel, bút lông, bút kí cao cấp. Là sản phẩm đóng góp tỷ trọng doanh thu nhiều nhất, thường trên 40% và dẫn đầu thị trường nội địa với thị phần khoảng 60%. CAGR là 10,4% giai đoạn 2015 – 2019.

- Văn phòng phẩm Flexoffice: bìa lá, bìa đục, Bìa còng, bìa nhãn, bút chì, mực in, giấy văn phòng, dao rọc giấy è rất quen thuộc

- Dụng cụ hs (nhãn hàng điểm 10): bảng hs, phấn, thước kẻ, tẩy, compa

- Dụng cụ mỹ thuật: sáp nặn, chì màu, chì nước,…

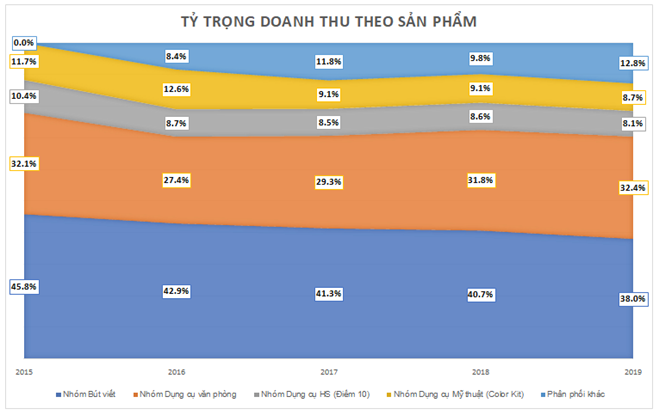

Dựa vào cơ cấu doanh thu theo từng sản phẩm, có thể thấy tỷ lệ đóng góp vào doanh thu của nhóm văn phòng phẩm liên tục tăng từ năm 2015 (Hình 2) và đạt 32.4% vào năm 2019, chỉ đứng sau nhóm bút viết. Nhóm dụng cụ học sinh và dụng cụ mỹ thuật đóng góp khá khiêm tốn vào doanh thu của TLG, lần lượt 8,1% và 8,7% doanh thu của 2019. Như vậy, mảng bút viết và Dụng cụ văn phòng đang là 2 nhóm hàng chủ lực cua TLG.

Với gần 40 năm hoạt động và phát triển, TLG đã xây dựng được hệ thống bán lẻ lên đến 65.000 điểm khắp 63 tỉnh/thành trong cả nước. Ngoài bán offline, cty bán qua các trang thương mại điện tử như web, shopee, lazada.

Thiên Long cũng đã xuất khẩu ra 65 quốc gia và có mặt trên cả 6 châu lục. Một số thị trường khó tính mà công ty đã chinh phục được có thể kể đến như Mỹ, Nhật, các nước ở Châu u và ĐNA,… ĐNÁ là thị trường quan trọng nhất của Cty này bởi có vị trí địa lý thuận lợi và có nhiều nét tương đồng về thị hiếu, thói quan như người Việt. Cty có văn phòng đại diện tại Lào, Cam, Thái, TQ. Doanh thu tại thị trường Philippines, Myanmar, Indo đạt tốc độ tăng trưởng 100% – 200% yoy. Các thị trường Mỹ, Nam Á cũng có những tín hiệu khởi sắc.

Về năng lực sản xuất, công ty có 2 nhà máy, 1 tại KCN Tân Tạo (HCM) với công suất 550tr/sp/năm,và 1 ở Long Thành (Đồng Nai) với công suất 300tr sp/năm. hiện các nhà máy đang hoạt động 85 – 90% công suất.

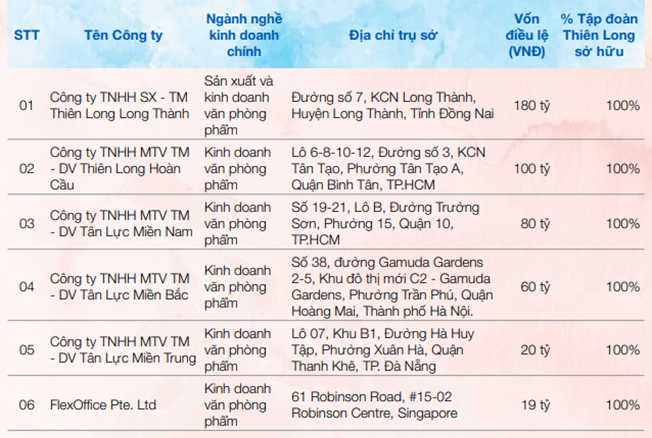

Về danh sách công ty con, TLG hiện tại có 6 công ty con (Hình 3) với tỷ lệ sở hữu đều là 100%. Các công ty con đều hoạt động trong mảng kinh doanh văn phòng phẩm. Cuối năm 2019, TLG đã thành lập 1 công ty con là FlexOffice Pte. LTD tại Singapore để quản lý hoạt động bán hàng tại nước này.

2. Cơ cấu cổ đông và các vấn đề liên quan cổ phần

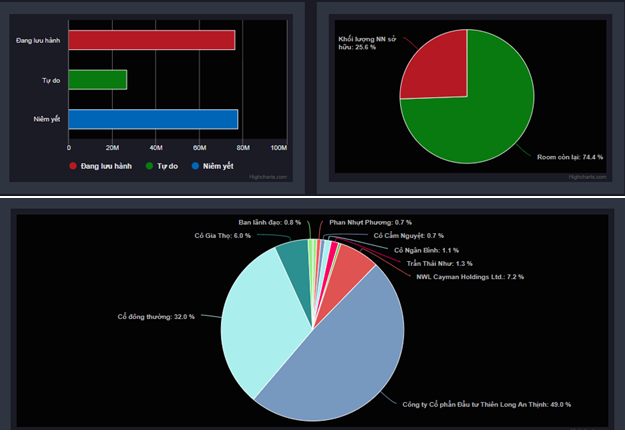

Cơ cấu cổ đông của TLG khá cô đặc (Hình 4) khi 49% đã thuộc về CTCP Đầu tư Thiên Long An Thịnh – cty do ông Cô Gia Thọ làm đại diện PL với ngành nghề là kinh doanh bđs. Đây là lí do khiến thanh khoản cổ phiếu này không hề cao trong giai đoạn trước.

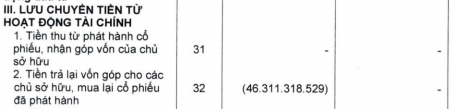

Trong giai đoạn Covid, TLG đã mua lại 1,5tr cổ phiếu quỹ và đã mua hết số lượng này. Theo thống kê, doanh nghiệp đã chi ra 46 tỷ đồng để mua hết lượng cổ phiếu quỹ này. (Hình 5)

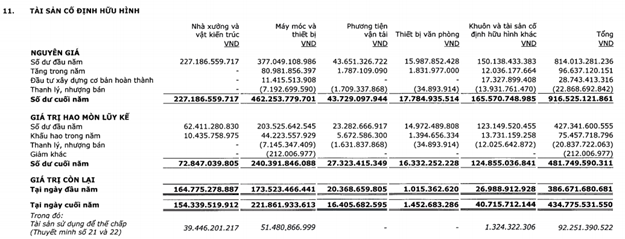

Mục đích của việc mua lại cpq này là để tối ưu hóa lợi ích cổ đông sau khi đã phát hành tới 5 triệu cổ phiếu hồi tháng 3/2019 với giá cao hơn 35% thị giá lúc bấy giờ cho NWL Cayman. Theo đó, TLG đã phát hành riêng lẻ với mức giá 85k/cp cho NWL, tổng giá trị phát hành là 425 tỷ đồng sẽ được dùng để bổ sung vốn lưu động và đầu tư máy móc thiết bị cho công ty. Theo BCTC 2019 thì chúng tôi thấy số tiền này đã được gửi tiết kiệm một phần, đầu tư TSCĐ gần 100 tỷ đồng trong đó 81 tỷ là đầu tư vào máy móc thiết bị đúng như được công bố. (Hình 6)

3. Tổng quan về ngành

Đầu tiên để hiểu về doanh nghiệp, cần phải đặt họ trong bối cảnh của ngành. Ngày này, khi xu hướng số hóa vẫn đang được triển khai rầm rộ, nhưng chúng tôi cho rằng vẫn sẽ mất 1 thời gian dài để chúng ta chuyển hoàn toàn từ viết tay sang các thiết bị văn bản, nhất là đối với nhóm đối tượng khách hàng là học sinh, sinh viên. Chúng tôi vẫn đánh giá cao tính tiện dụng của sản phẩm truyền thống này mặc dù ngày càng có nhiều sản phẩm thiết bị điện tử ra đời

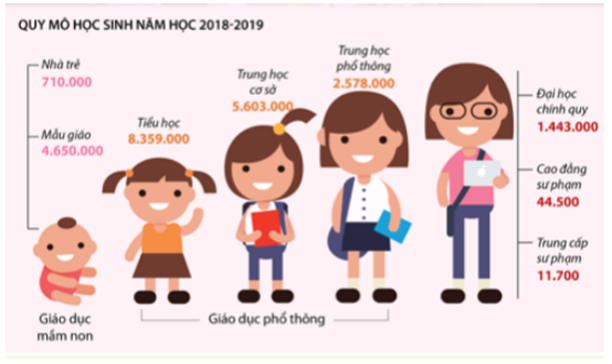

Việt Nam có quy mô dân số trẻ và tăng nhanh, từ đó khiến cho nhu cầu các sản phẩm dịch vụ và giáo dục tăng cao. Theo nghiên cứu, quy mô học sinh, sinh viên ngày càng tăng cao. Trong năm 2018-2019, số lượng học sinh sinh viên đạt khoang 23,4 triệu người, chiếm gần 25% tổng dân số. (Hình 7)

Về tính phân bổ của ngành, chúng tôi cho rằng thị trường khá tập trung. khi riêng mảng bút viết TLG đã chiếm đến 60% thị phần. Một số đối thủ lớn của công ty hiện nay chủ yếu đến từ nước ngoài, còn các đội thủ trong nước như Hồng Hà, Bến Nghé gần như rất khó để có thể tìm được tại hiệu sách. Một số doanh nghiệp nhỏ lẻ sản xuất hàng chính hãng nội địa có thể kể đến bút mài Thầy Ánh, thước kẻ, sách vở. Tuy với quy mô rất nhỏ nhưng những mặt hàng này lại có lợi thế cạnh tranh đáng kể trong một vài phân khúc nhất định. Còn một vài ông lớn nước ngoài có thể kể đến nhóm hàng văn phòng đến từ Nhật Bản, Deli hoặc hàng nhập lậu với chất lượng khá thấp. Như vậy có thể thấy TLG vẫn đang thống lĩnh khá tốt thị trường trong nước này.

Tiềm năng ngành rất lớn, khó có thể thay đổi trong dài hạn dù xu hướng số hóa. TLG lại là ông lớn đứng đầu, nhưng đại dịch Covid đã làm chao đảo rất nhiều thứ, và việc hs sv nghỉ học đã ảnh hưởng trực tiếp đến cty. Vậy công ty này đang trải qua những ngày tháng khó khăn này như thế nào?

4. Cập nhật tình hình kinh doanh 6 tháng đầu năm

Tính đến nay, Tập đoàn này đã có 3 lần trải qua khủng hoảng lớn là 1997, 2008 và gần đây nhất là Covid19 nhưng vẫn là một bức tường thành trong các doanh nghiệp Việt Nam. Đối với 1997, TLG vẫn là doanh nghiệp nhỏ nên chưa ảnh hưởng nhiều. Cơn sóng dữ 2008 thì TLG bắt buộc phải ngưng đầu tư vào nhà máy ở Nam Định dù đã đầu tư 10% tổng chi phí vào dự án và tập trung vào nhà mát ở Long Thành để vượt qua cơn khủng hoảng này. Còn đến với Coivd, việc cách ly đã làm mảng đồ dùng học sinh – mảng chính của doanh nghiệp ảnh hưởng nặng và lần đầu tiên trong nhiều năm kinh doanh gần đây ghi nhận lỗ trong Q1vừa qua. Doanh thu các nhóm hàng đều ảnh hưởng do kì nghỉ tết dài đến hè của học sinh sinh viên trong Q1 và kéo dài qua đến hết tháng 4 của Q2

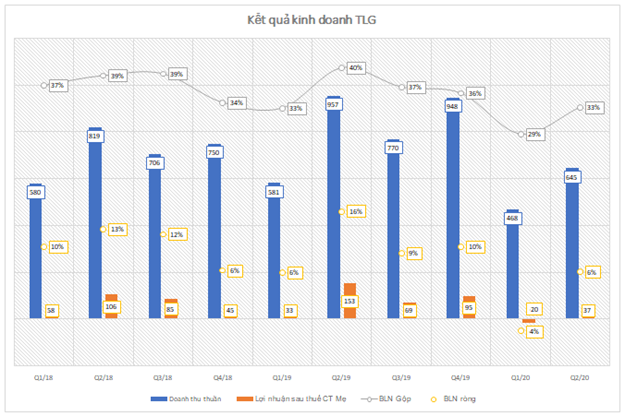

Nhưng với tình hình mở cửa trở lại thì TLG đã dần quay trở lại cuộc chơi. (Hình 8)

Tính riêng Q2, công ty đạt 645 tỷ doanh thu thuần, giảm 32,5% so với cùng kỳ trong khi giá vốn hàng bán chỉ giảm 25% nên lợi nhuận gộp giảm tới 44% so với cùng kỳ, đạt 216 tỷ đồng. Mặc dù các chi phí SG&A đều được tiết giảm, nhưng bởi LNG giảm mạnh nên TLG chỉ ghi nhận lãi 37 tỷ đồng – một con số giảm khá mạnh so với con số 153 tỷ của cùng kỳ.

Với đặc thù là nhà bán buôn, thông thường Q2 TLG sẽ bán ra số lượng lớn hàng cho các nhà bán lẻ để tích trữ hàng chuẩn bị cho năm học mới vào Q3, nên điểm rơi doanh thu thường là thời gian này. Còn năm 2020, các trường học đóng cửa, văn phòng thì giãn cách xã hội khiến doanh thu sụt giảm mạnh. Nhóm Bút viết và Dụng cụ văn phòng chiếm đến 70% doanh thu nên có thể thấy Covid đã ảnh hưởng rất trực tiếp đến tình hình hđkd của TLG. Cũng vì lí do này, hội nghị khách thường niên cũng được tổ chức muộn hơn trong tháng 7 thay vì vào cuối Q2 như cùng kỳ, dẫn đến việc doanh thu hợp nhất lũy kế 6 tháng đầu năm giảm đến 32% so với cùng kỳ.

Bên cạnh đó, để đáp ứng thị hiếu thay đổi trong mùa dịch, công ty còn cho ra đời các sản phẩm mới, an toàn, thân thiện với môi trường như xà phòng khô, gôm tẩy khuẩn, máy phun gel,… để đáp ứng nhu cầu trong mùa dịch của người dân. Đây là những dòng sản phẩm mới, cơ cấu đóng góp vào doanh thu không hề lớn nhưng lại cho thấy sự nhanh nhạy của BLĐ công ty để cải thiện tình hình kinh doanh khá ế ẩm những tháng đỉnh Covid vừa qua.

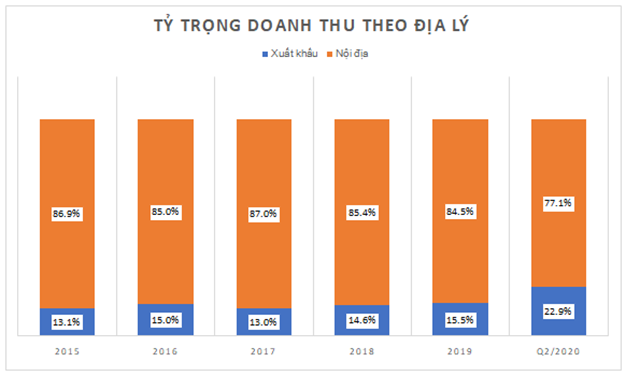

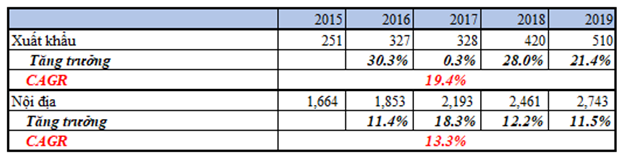

Còn nếu xét cơ cấu doanh thu theo khu vực địa lý thì phần đa hàng TLG vẫn được sử dụng trong nước với tỷ trọng khoảng 85%, và 15% còn lại là xuất khẩu sang các nước Đông Nam Á. Công ty chủ yếu xuất khẩu thương hiệu FlexOffice và ColoKit ra nước ngoài, tập trung tại thị trường Đông Nam Á, chủ yếu là Lào, Thái Lan, Campuchia. Trong quý 2, những thị trường này cũng thực hiện giãn cách xã hội nên hoạt động tại các nước này diễn ra khá chậm nhưng bởi đẩy mạnh thêm số lượng, loại sản phẩm nên công ty xuất khẩu được 225 tỷ đồng, chỉ giảm 6% so với cùng kỳ. Cũng bởi xuất khẩu tốt, nên cơ cấu xuất khẩu trong tỷ trọng doanh thu được tăng lên 23% so với con số thường xuyên là 15%. (Hình 9)

Chúng tôi nhận thấy mảng xuất khẩu của TLG khá tiềm năng khi tốc độ xuất khẩu CAGR 5 năm vừa qua đạt mức gần 20% trong khi nội địa chỉ đạt 13%. Ngoại trừ xuất khẩu, TLG còn làm đối tác outsource cho các công ty nước ngoài. Tỷ lệ xuất khẩu và outsource khá tương đương nhau, nhưng vì không muốn đánh mất thương hiệu nên TLG dần dần sẽ bỏ mảng này dù có BLNG cao hơn hẳn so với xuất khẩu hàng hóa sang thị trường khác. (Hình 10)

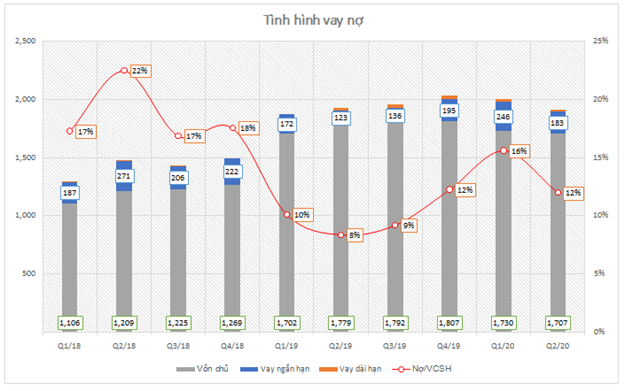

Tập đoàn Thiên Long thường vay nợ rất ít, những năm gần đây thường ở mức dưới 20% và chủ yếu là nợ ngắn hạn để bổ sung vốn lưu động. Chi phí tài chính không phải là gánh nặng đối với doanh nghiệp này. (Hình 11)

Tuy vậy, trong năm 2020, TLG dự kiến sẽ mở rộng nhà máy tại KCN Long Thành (Đồng Nai) với công suất 300tr sp/năm để sản xuất keo khô vào Q3.2020 với sản lượng là 60 triệu lọ keo/năm. Tổng vốn đầu tư là 50 tỷ, kết hợp nguồn vốn vay và vốn tự có và công ty chưa công bố cụ thể tỷ lệ. Dự kiến đầu 2021 công ty sẽ bắt đầu sản xuất thương mại. Chúng tôi cho rằng sắp tới TLG sẽ tăng nhẹ tỷ lệ nợ/VCSH nhưng tỷ lệ cũng không quá 20% bởi số tiền từ đợt bán riêng lẻ cho Cayman vẫn còn dư và gửi tiết kiệm.

Như vậy, từ khi niêm yết, lần đầu tiên TLG ghi nhận lỗ và Q2 đang ghi nhận lợi nhuận chỉ bằng ¼ so với cùng kỳ. Tình hình dịch bệnh 6 tháng vừa qua khiến doanh số bán hàng giảm mạnh nên dù các chi phí có tiết chế với cùng kỳ nhưng vẫn không khiến nhóm biên lãi được cải thiện so với cùng kỳ. Chỉ số đòn bẩy của TLG vẫn luôn ở mức an toàn, chỉ quanh 15 – 20%. Sắp tới dù có triển khai mở rộng nhà máy và cần vay nợ thì cũng không phải là một bài toán quá khó khăn với TLG.

5. Tiềm năng phát triển ngành và khả năng hoàn thành KH2020

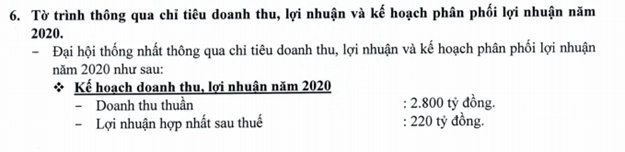

Cuối tháng 6 vừa qua, TLG đã tổ chức họp ĐHĐCĐ sau 1 thời gian dài bị ảnh hưởng bởi Covid. Theo đó, kế hoạch cho doanh thu và LNST lần lượt đạt 2.800 tỷ và 220 tỷ đồng (Hình 12). Như vậy, qua 6 tháng đầu năm cùng Q2 cao điểm nhất thì công ty mới hoàn thành được 40% doanh thu và 7% kế hoạch LNST – một con số rất khiêm tốn. Vậy có cơ hội nào để TLG lật ngược thế cờ này không?

Theo chúng tôi có rất ít khả năng TLG sẽ hoàn thành được kế hoạch năm nay. Bởi lẽ làn sóng Covid thứ 2 đang quay trở lại với Việt Nam, với 10/63 tỉnh thành đã cho học sinh nghỉ học, bao gồm 1 số thành phố lớn như Đà Nẵng, Huế, Quảng Ngãi, Hải Phòng,… Dù đây chỉ là những tháng mùa hè, học sinh đang trong kì nghỉ hè, nhưng nếu hàng tồn kho tại các điểm bán lẻ tiếp tục bị ùn ứ thì rất ít khả năng TLG sẽ bán được hàng mới cho nhóm khách hàng này. Mặc dù rất khó có khả năng giãn cách xã hội như làn sóng Covid đầu tiên, nhưng không thể không nhắc đến đây như là 1 trong những biện pháp mạnh tay nhất của Chính phủ nếu tình hình trở nên quá phức tạp. Trong trường hợp xấu nhất là quay trở lại cách ly thì chúng tôi cho rằng ít nhất Q3 tiếp tục ghi nhận con số lỗ như Q1.

Đối với tình hình các nước mà TLG xuất khẩu, thì tính đến 29/07, khu vực Đông Nam Á ghi nhận trên 250 nghìn ca nhiễm mới, bới gần 7.100 người thiệt mạng. Tuy vậy, trước tình hình bất ổn kinh tế và xã hội cũng như số lượng lao động thất nghiệp tăng mạnh, các biện pháp cách ly xã hội khó có thể xảy ra. Vì thế chúng tôi cho rằng việc xuất khẩu sang nhóm nước ĐNA của TLG vẫn duy trì mức giảm dưới 10% so với cùng kỳ – tương đương con số Q2/2020 vừa qua. Chúng tôi nhấn mạnh việc không quá khả quan về khả năng hoàn thành kế hoạch của TLG trong năm nay.

Một trong những điểm sáng đối với cty là việc phân phối, phát triển sản phẩm từ Newell brands để tận dụng hệ thống có sẵn sẽ hỗ trợ doanh nghiệp trong thời gian tới. tuy nhiên, việc phân phối sp có BLNG thấp sẽ kéo mặt bằng biên lãi xuống. Chúng tôi cho rằng với việc doanh thu có khả năng giảm, mặt bằng biên lãi giảm thì BLNG cho năm nay tựu chung ở mức 30 – 33% là hợp lý.

Đối với tình hình khó khăn, TLG vẫn tiếp tục duy trì mức cổ tức 20% bằng tiền (hình 13), so với thị giá hiện tại thì mức lợi tức khoảng 6% – một con số khá thấp. Ngoài ra, công ty sẽ bán cổ phiếu quỹ đã mua lại thời gian trước cho người lao động với mệnh giá 10.000đ/cp, dự kiến thu về 15 tỷ đồng. Mục đích chính trong việc này chủ yếu là để phục vụ cho nhân viên tập đoàn chứ số tiền thu về là khá ít so với so tiền đã bỏ ra.

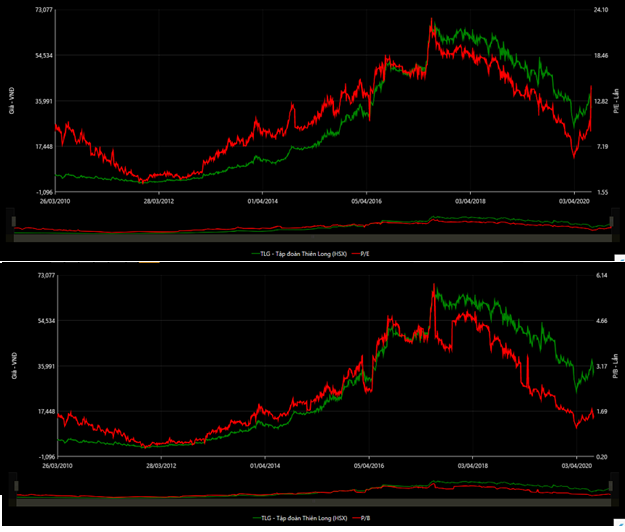

Định giá:

Về việc định giá thì trước đây TLG giao dịch ở mức quanh 40k/cp, nhưng đó là với tình hình hoạt động bình thường.

Tuy nhiên với việc khó hoàn thành doanh thu và lợi nhuận theo kế hoạch năm, cũng như việc tăng trưởng vẫn còn bỏ ngỏ, TLG không phải là dạng công ty có khả năng duy trì doanh thu và lợi nhuận tăng trưởng bất chấp covid ,chúng tôi cho rằng thị giá của doanh nghiệp sẽ rất khó lên được mức 40k/cp trước dịch trong vòng 3-6 tháng tới.

Hình 14: PE và PB của TLG

Tuy vậy TLG là 1 công ty có lịch sử tăng trưởng tốt, vượt qua khủng hoảng, có vị thế dẫn đầu ngành và sản phẩm thuộc dạng thiết yếu, nếu giá cổ phiếu giảm quá sâu sẽ có các lực cầu từ các nhà đầu tư giá trị tham gia vào.

Chúng tôi cho rằng mức giá từ 33-36 là mức giá hợp lí để phản ánh tình trạng của TLG trong lúc này.

Mức giá hời cho thương vụ này rơi vào mốc giá 25-28k.

———-Team LTBNM phân tích và tổng hợp ————-