Gần đây diễn biến giá nhóm dệt may và trong đó có TNG đang bắt đầu cho thấy sự hồi phục sau một thời gian tích lũy, và tiện với báo cáo tài chính cũng như đại hội cổ đông vừa diễn ra, chúng tôi sẽ đi phân tích và cập nhật về cổ phiếu TNG cũng như ngành dệt may đang ở đâu để chúng ta có thể biết mức độ kỳ vọng cũng như thời điểm FA ngành sẽ tốt trở lại. Những kỳ vọng chỉ có thể bền vững nếu sau đó là tình hình kinh doanh của công ty tốt dần lên. (Hình 1)

I. Kết quả kinh doanh

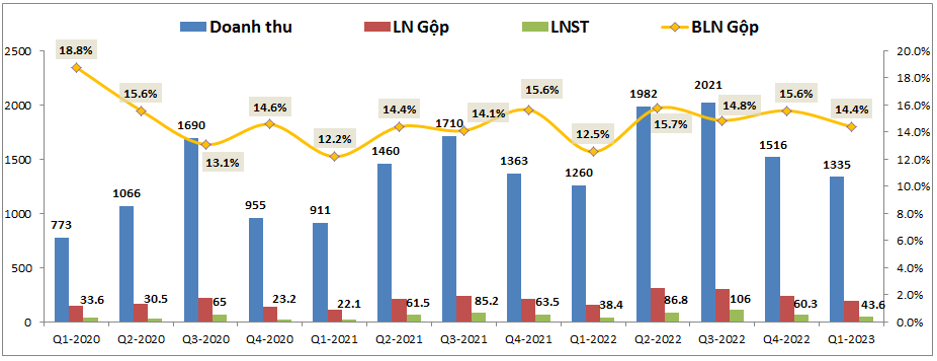

Đầu tiên chúng ta sẽ đi cập nhật nhanh kết quả kinh doanh của TNG sau quý 1-2023 và tình trạng hiện tại của công ty đang như thế nào. Về kết quả kinh doanh, quý 1, TNG ghi nhận 1,335 tỷ đồng doanh thu thuần, tăng 6% yoy. Biên lợi nhuận gộp đạt 14.4%, cao hơn cùng kỳ 12.5% và lợi nhuận sau thuế đạt 43.6 tỷ đồng, tăng 13.5% yoy. Đây là kết quả đáng khích lệ và có thể coi là tốt của TNG trong bối cảnh ngành dệt may đang đối mặt với nhiều khó khăn và đa phần các công ty trong ngành đều đi lùi về KQKD quý 1. (Hình 2)

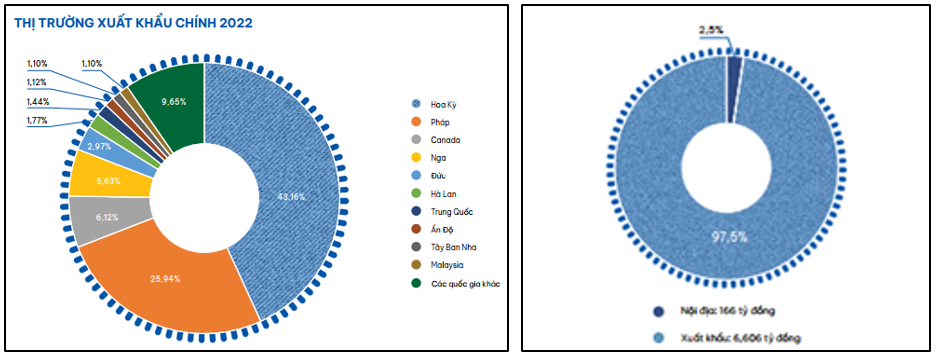

Trong báo cáo tài chính quý 1-2023 công ty thuyết minh khá sơ sài (do quý 1 không có kiểm toán) nên chúng tôi cũng không bóc tách được chi tiết kết quả kinh doanh tại quý 1-2023, nhưng với những dữ liệu tại các quý trước đó cùng với dữ liệu xuất nhập khẩu trong 3 tháng đầu năm 2023 thì thị thị trường chính của TNG vẫn là thị trường xuất khẩu với thị phần lớn nhất là Mỹ với 43.2%, tiếp theo là Pháp với 25.9%, Canada với 6.1% và còn lại là các quốc gia khác như Nga, Đức, Hà Lan, Trung quốc,… Cụ thể như hình 3 dưới đây.

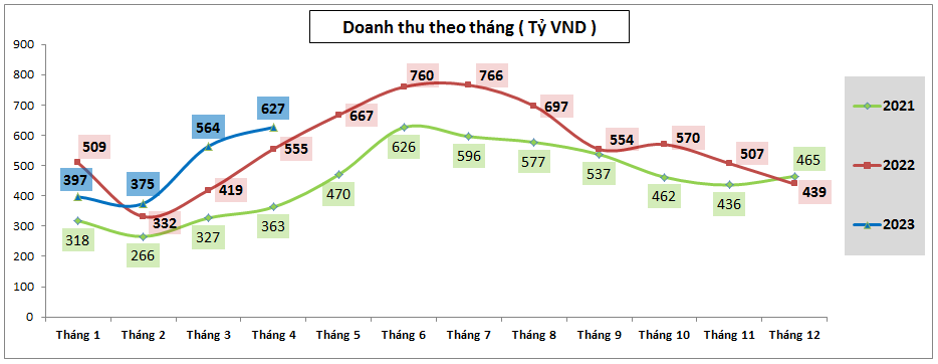

Bóc tách kết quả kinh doanh của TNG theo doanh thu từng tháng mà công ty cung cấp chúng ta có thể nhìn thấy rõ rằng quý 1-2023 TNG tăng trưởng được so với cùng kỳ 2022 là nhờ kết quả từ 2 tháng 2 và tháng 3, dù trước đó tháng 1 ghi nhận sự sụt giảm lớn (giảm 112 tỷ tương đương giảm 22%). Đáng kể nhất phải là kết quả kinh doanh tháng 3 với sự tăng trưởng 34.6%. Đây là mức tăng trưởng mạnh nhất của TNG kể từ tháng 5-2022. Bước sang quý 2-2023 và cụ thể là tháng 4-2023 TNG vẫn duy trì được doanh thu tăng trưởng tốt so với cùng kỳ với 627 tỷ đồng (tăng trưởng 13% yoy) dù chúng ta đều biết nền kết quả kinh doanh quý 2-2022 là khá cao. (Hình 4)

Như biểu đồ có thể thấy doanh thu của TNG bắt đầu có dấu hiệu chững lại vào quý 4-2022, nhất là tháng 12 với mức tăng trưởng âm và khó khăn thêm sang đầu quý 1-2023. Nguyên nhân thì chúng ta đều biết do lo ngại suy thoái toàn cầu cùng với đó mức tiêu thụ giảm khiến các khách hàng của ngành dệt may hạn chế nhập hàng để giảm tồn kho hoặc thậm chí dừng nhập hàng để theo dõi tình hình thị trường. Điều này khiến đầu ra của các công ty dệt may gặp nhiều khó khăn. Tuy nhiên trong thời gian gần đây chúng tôi thấy rằng đã có những dấu hiệu sớm đáng chờ đợi của ngành dệt may cho thấy những khó khăn nhất có thể đã qua đi với ngành và một số công ty đã bắt đầu hồi phục được trước nhờ những lợi thế của mình. Cụ thể hơn chúng tôi sẽ phân tích trong phần tiềm năng phía dưới của TNG.

II. Vĩ mô chung ngành dệt may

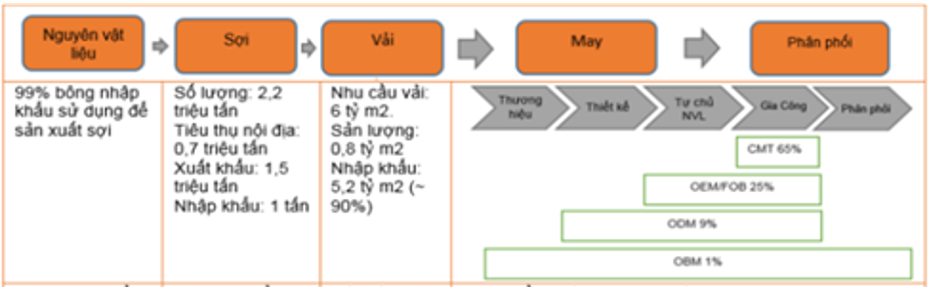

Với vĩ mô chung ngành dệt may trong giai đoạn này chúng ta cần phân tách thành khó khăn và tiềm năng phục hồi để đánh giá cả 2 góc độ từ đó có thể thấy từng doanh nghiệp trong ngành sẽ có lợi hay hại gì trong giai đoạn này với ngành dệt may. Trước tiên chúng tôi sẽ đến với mô hình cơ bản của ngành dệt may cũng như chuỗi cung ứng để quý nhà đầu tư dễ hình dung từng doanh nghiệp sẽ ở đâu trong chuỗi giá trị của ngành. Cụ thể như hình 5 dưới:

Như vậy chúng ta có thể thấy trong chuỗi giá trị sẽ bắt đầu từ bông đến sợi sau đó là may mặc và phân phối, và sẽ có những công ty ở đầu chuỗi cung ứng làm sợi như STK, ADS,… hay có công ty sẽ ở phía sau của cuối cung ứng như MSH, VGG, M10, EVE, TNG, … hoặc có những công ty sẽ ở cả nhiều bên. Và ở Việt Nam thì đa phần các công ty sẽ dừng ở mức gia công chứ không phân phối hoặc tỉ trọng phân phối là nhỏ trong tổng doanh thu. Vì vậy đầu ra của ngành may mặc đa phần sẽ phụ thuộc vào các nhà phân phối và cụ thể chủ yếu là thị trường xuất khẩu (Mỹ, EU, Trung Quốc,…) trong đó thị trường tiêu thụ chủ yếu là Mỹ và châu âu. Với TNG thì chủ yếu công ty thuộc nhóm cuối chu kỳ và thị trường chính là Mỹ, Pháp và canada.

Tiếp theo là những khó khăn trong thời gian qua và hiện tại ngành dệt may phải đối mặt là:

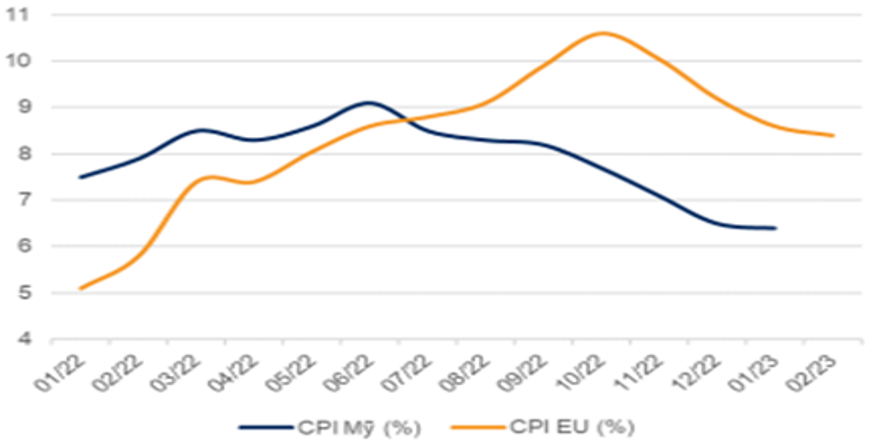

- Đầu tiên đó chính là nhu cầu yếu đi từ các nhà nhập khẩu (khách hàng chính của các công ty may mặc) do lo ngại về suy thoái kinh tế, lạm phát tăng khiến nhu cầu tiêu thụ giảm sút. Lạm phát tại Mỹ tăng mạnh từ 2021 và đạt đỉnh vào tháng 6-2022 với mức 9.1%, mức cao nhất từ tháng 11/1981. Còn tại EU lạm phát đạt đỉnh chậm hơn vào tháng 10-2022. (Hình 6)

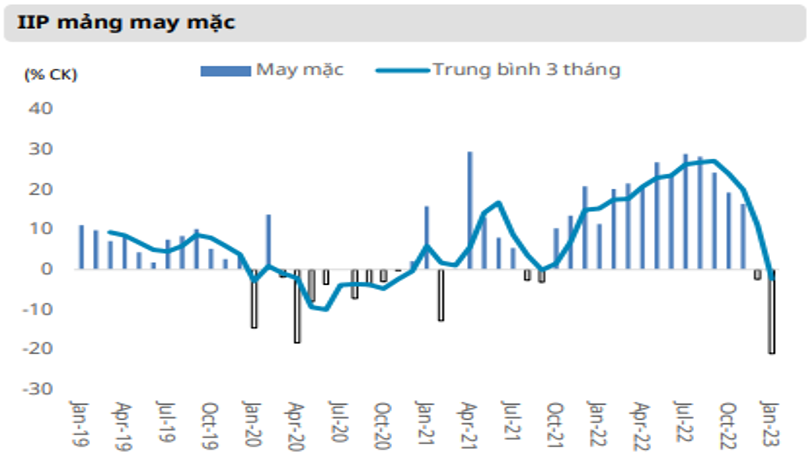

Điều này khiến ngành dệt may bắt đầu thấy những khó khăn từ quý 3-2022, nhưng do các đơn hàng thường được ký trước khoảng 1-2 quý nên khó khăn về kết quả kinh doanh chỉ có thể bắt đầu nhìn thấy từ quý 4 và cuối quý 4-2022. Hệ quả chúng ta có thể thấy chỉ số IIP ngành dệt may đã giảm tốc mạnh từ tháng 10 cho tới quý 1-2023 (Hình 7)

- Thị trường Trung Quốc trong năm 2022 đã đóng cửa do dịch bệnh khiến đầu ra của các công ty ở đầu chuỗi cung ứng về sợi gặp khó khăn (thị trường Trung Quốc chiếm tỉ trọng lớn nhất với khoảng 48% tỉ trọng xuất khẩu sợi của Việt Nam) và ngược lại 70% vải của Việt Nam lại nhập từ Trung Quốc nên nền kinh tế Trung Quốc chính là một đoạn quan trọng trong chuỗi cung ứng của ngành dệt may Việt Nam. Vì vậy Trung Quốc đóng cửa sẽ khiến cho chuỗi cung ứng bị tắc nghẽn.

- Do lượng hàng tồn kho của đa phần các khách hàng đều ở mức cao trong khi vĩ mô xấu đi vào quý 3-4/2022 khiến cho nhu cầu nhập khẩu giảm đi, nhất là thị trường Mỹ và EU.

- Do tình hình tiêu thụ khó khăn, các khách hàng đều đàm phán để muốn giảm giá đơn đặt hàng, ngay cả những đơn hàng như CMT, đơn hàng mà khách hàng chỉ phải trả chi phí nhân công cũng bị ép giá.

- Tác động từ tỉ giá cũng khiến các doanh nghiệp gặp khó khăn trong ngắn hạn khi phải ghi nhận các khoản lỗ tỉ giá. Các công ty có chi phí bằng USD cao như STK, TNG, TCM sẽ chịu ảnh hưởng nhiều hơn từ tỉ giá.

Với những khó khăn trên cho đến hiện tại là quý 2-2023 đã có những yếu tố đã thay đổi tốt dần lên, có những yếu tố vẫn tiếp tục khó khăn và quan điểm của chúng tôi là đã bắt đầu thấy được những tia sáng cuối đường hầm về vĩ mô, cụ thể:

- Lạm phát tại Mỹ và EU vẫn đang tiếp tục xu hướng giảm sau khi đạt đỉnh và tốc độ giảm là khá khả quan. Hiện tại chỉ số lạm phát tại Mỹ chỉ còn ở mức 5% trong tháng 3-2023 ( tức giảm hơn 4% từ đỉnh ). Tuy vẫn còn cách khá xa mức mục tiêu 2% của FED nhưng với việc liên tục giảm và áp lực tăng trở lại là không nhiều đã khiến cho nhiều kỳ vọng vào nền kinh tế sẽ sớm phục hồi trở lại. Cụ thể chỉ số quản lý thu mua (PMI) của Mỹ, Việt Nam và Trung Quốc đều có xu hướng tăng phục hồi trở lại trong thời gian các tháng gần đây.

- 2 Yếu tố chính ảnh hưởng đến vĩ mô ngành dệt may theo chúng tôi đó là chỉ số CPI tại Mỹ ( EU và các nước khác sẽ có xu hướng theo sau ) và tốc độ mở cửa của Trung Quốc. Cả 2 yếu tố này hiện tại đều đang có xu hướng tích cực dần.

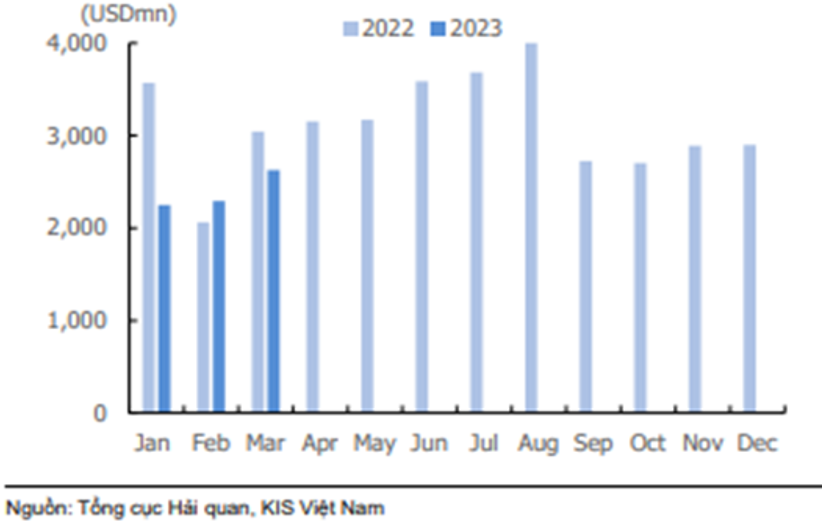

- Kết quả xuất khẩu của ngành dệt may sau khi giảm mạnh từ tháng 9-2022 đã dần tăng trở lại trong tháng 2 và tháng 3 vừa qua, đây là tín hiệu tích cực cho kỳ vọng bớt xấu dần vào quý 2 và phục hồi tốt từ quý 3-2023. (Hình 8)

- Theo chúng tôi khi ngành dệt may phục hồi thì các doanh nghiệp ở đầu chuỗi sản xuất như sợi sẽ là những doanh nghiệp hưởng lợi trước do tính chất đầu chuỗi cung ứng. Ngoài ra các công ty xuất khẩu sang Trung Quốc sẽ hưởng lợi khi thị trường này mở cửa dần trở lại. Tiếp đến là các công ty có sản phẩm may mặc sẽ phục hồi sau.

Với những dữ kiện trên về ngành dệt may, chúng tôi cho rằng trong quý 2 tới các doanh nghiệp ngành may mặc sẽ dần khắc phục các khó khăn và có thể bắt đầu trở lại phục hồi tốt hơn từ quý 3 tới.

III. Tiềm năng của TNG

Như đã phân tích ở trên về cả kết quả kinh doanh của TNG cũng như tiềm năng chung của ngành dệt may trong thời gian tới, chúng tôi sẽ tổng hợp và phân tích chi tiết hơn về những tiềm năng của riêng TNG trong các quý tới của năm 2023:

- Ngoài những tiềm năng chung của ngành chúng tôi sẽ không nhắc lại thì tiềm năng đầu tiên của TNG đó chính là việc công ty có tệp khách hàng lớn trong năm 2023 vẫn có kế hoạch tăng trưởng tốt. Cụ thể như công ty Columbia sportwear (đối tác lâu năm của TNG, chiếm 10.2% doanh thu năm 2022 của công ty) năm 2023 vẫn đặt kế hoạch doanh thu tăng trưởng 6% và lợi nhuận ròng tăng 7.7% so với cùng kỳ nhờ phản hồi tích cực từ người tiêu dùng với bộ sưu tập mới. Ngoài ra các khách hàng khác như Decathlon hay Children Place vẫn duy trì tốt đơn đặt hàng trong quý 1-2023.

- Trong cuộc họp đại hội cổ đông 2023 vừa qua công ty đã đặt kế hoạch kinh doanh với doanh thu 6,800 tỷ đồng và lợi nhuận sau thuế đạt 299 tỷ đồng, tức tương đương những gì công ty đã đạt được trong năm 2022. Với vĩ mô hiện tại mà TNG đặt và có thể đạt được mục tiêu này trong năm 2023 thì theo chúng tôi là đáng kỳ vọng và cũng là rất tốt với các doanh nghiệp trong ngành.

- Về công tác đầu tư, TNG trong các năm gần đây vẫn liên tục kế hoạch mở rộng của mình để có thể nâng cao năng lực sản xuất, khi thị trường tốt trở lại thì yếu tố này sẽ rất quan trọng để công ty sớm bứt lên nhờ sở hữu các nhà máy đã vận hành ổn định. Cụ thể trong năm 2022 TNG tiếp tục mở rộng nhà máy TNG Đồng Hỷ giai đoạn 2 với 38 chuyền, tổng diện tích trên 13.000 m². Về máy móc công ty đã đầu tư thêm tổng 348 máy lập trình khổ lớn và nhỏ, nâng tổng máy lên 687 máy (tăng gần 50%). Ngoài ra còn đầu tư thêm nhiều các thiết bị mới tại các chi nhánh của công ty để phục vụ sản xuất. Trong năm 2023 công ty sẽ tiếp tục đẩy nhanh thực hiện 2 dự án nháy máy in và nhà máy công nghệ ở Sơn Cẩm với tổng khoảng 500 công nhân trên tổng 44,000 m². Dự kiến sẽ đưa vào hoạt động trong quý 2 và quý 3-2023.

- Trong năm 2023 các thị trường như Pháp (thuộc EU) và Canada (CPTPP) sẽ có thêm dư địa tăng trưởng nhờ các hiệp định đã được ký giúp cho các công ty xuất khẩu vào các thị trường này được giảm thuế theo tiến độ cũng như có nhiều chính sách hỗ trợ cho các nước thành viên của hiệp định.

Với những tiềm năng của riêng mình thì chúng tôi cho rằng TNG là cổ phiếu đáng được chú ý trong ngành trong quý 2 và các quý tới của năm 2023.

IV. Tổng kết và định giá

Từ những phân tích và tổng hợp ở trên về ngành dệt may cũng như riêng TNG chúng tôi cho rằng ngành dệt may cũng giống khá nhiều ngành khác hiện tại đó là giai đoạn khó khăn nhất đã nằm ở quý 4-2022 và quý 1-2023. Trong các quý tới sẽ là giai đoạn mà TNG sẽ phục hồi dần trở lại. Tuy nhiên quý nhà đầu tư cần lưu ý nền kết quả kinh doanh quý 2 và quý 3-2022 của TNG cũng là khá cao nên về kết quả kinh doanh chúng tôi cho rằng khả năng cao quý 2 TNG sẽ có mức tăng trưởng đi ngang hoặc tốt thì tăng nhẹ so với cùng kỳ sau đó sẽ tăng trưởng nhẹ tiếp trong quý 3 và kết thúc năm 2023 bằng quý 4 tăng trưởng tốt hơn nhờ nền quý 4 cùng kỳ thấp hơn. Với những diễn biến đó theo chúng tôi cũng đủ làm động lực để có thể giúp giá cổ phiếu có thể phục hồi dần trong thời gian tới trước khi có thể kỳ vọng cao hơn trong năm 2024.

Về định giá, hiện TNG đang giao dịch vùng giá khoảng 19.x và chúng tôi cho rằng với vĩ mô hiện tại thì định giá của TNG trong năm 2023 phù hợp ở mức khoảng 22-25k/cp.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-